不支持Flash

|

|

|

|

因人而異選擇房貸險(2)http://www.sina.com.cn 2007年04月30日 17:26 《理財周刊》

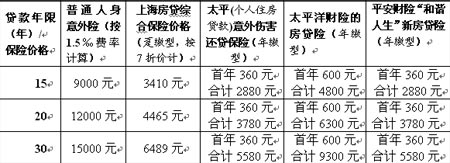

那么,誰可以不安排房貸險?那就是已經有足額人身意外保險的人群。因為本身已經安排好足額人身意外保障的貸款人,即使發生意外,也可以通過傳統的人身意外險獲得保險公司的理賠金,然后用這筆理賠金的一部分去支付尚未還清的房貸。這個“足額”是有講究的。這個額度不僅僅要覆蓋家庭房屋按揭貸款總額,還應該有所超出。因為一旦貸款人發生意外,不僅僅是房屋貸款余額面臨償還風險,家庭其他各方面的收入缺口也需要有保險來彌補和承擔。 換而言之,如果你平常并沒有安排好足夠的人身意外險,那么申請房屋按揭貸款時有兩種辦法:一種是你補足尚欠缺的人身意外險額度;另一種辦法就是按照貸款多少安排好房貸險,讓房貸險發揮這種保證意外情況下能順利還款的功能。 同時,由于房貸險在費率上比人身意外險更優惠,因此我們建議平常人身意外險購買得不多的人群,最好能夠購買房貸險。比如,目前一般國內的人身意外險費率1‰~2‰,而上海地區的躉繳型房貸險年費率在0.65‰(通常還有7折的優惠),年繳型房貸險的費率也只有0. 6‰~1‰(計算基數每年隨貸款余額減少而減少)。 表1:貸款總額/保額為60萬元的房貸綜合險與普通人身意外險費率比較

注:以上房貸險價格不考慮提前還貸因素計算而得。若不通過銀行等中介代理機構,而是向各家保險公司直接購買年繳型房貸險產品,費率一般還可下浮10%~15%。

【發表評論】

|

|||||||||||