不支持Flash

|

|

|

|

中國平安 金融控股平臺初顯http://www.sina.com.cn 2007年07月09日 05:29 中國證券報

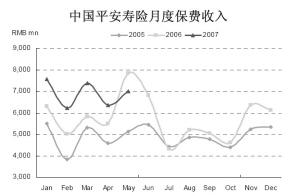

我們于近期對中國平安(2318.HK)進行了實地調研,公司保費收入、權益投資收益及銀行業(yè)務整合均展現(xiàn)出良好發(fā)展態(tài)勢,大幅上調盈利預測,預計07年純利勁升102%至158億元,維持“買入”評級,上調6個月目標價至68.2港元,上調18個月以上長期目標價至82港元。 擴大縣級地區(qū)網點覆蓋,提供長期增長動力。由于大城市的保險深度和密度均處于全國領先水平,從市場容量上來看,未來的增長將逐漸放緩,公司在這些市場上取得進一步增長的空間將較為有限。因此,公司開始推行擴大縣級地區(qū)覆蓋率的策略,目前已經在江蘇和浙江省中經濟實力較強的縣級市進行試點。與中國人壽相比,公司在江蘇和浙江地區(qū)的市場份額仍然有很大的差距,顯示其網點覆蓋率仍然較低,這也為公司提供了巨大的發(fā)展空間。 前五個月壽險保費增13.3%,預計07年增16.0%。公司07年前五個月壽險保費收入達到345.5億元,同比增長13.3%,落后于我們全年16.0%的增長預測。我們認為銀保儲蓄型保費收入流失對公司估值影響輕微,而這亦成為公司乃至整個保險行業(yè)回歸保險產品保障功能的契機,進而促進行業(yè)的健康發(fā)展。公司在經歷了兩年的保費結構調整后,目前業(yè)務發(fā)展面臨新的發(fā)展契機,未來有可能保持高于行業(yè)平均水平的增長。因此,我們預計07-09年總保費收入分別同比增長16.0%,16.1%和15.2%。 權益投資收益有望再創(chuàng)新高。我們根據公開信息整理了公司于06年底持倉最重的15只股票,發(fā)現(xiàn)公司于一季度對大部分重倉股都進行了不同程度的減持,兌現(xiàn)了06年的賬面浮盈超過30億元。為了計算其持倉的盈利狀況,我們簡單按照一季度末收盤價計算減倉部分的已實現(xiàn)盈利,并假設其一季度末持有的股票在二季度中未進行倉位調整,根據二季度末股價計算其未實現(xiàn)盈利。我們的模擬計算顯示公司上半年股權投資的已實現(xiàn)及未實現(xiàn)投資收益合計超過55億元,超過06年全年收益的50%。預計公司07年股權投資收益有望再創(chuàng)新高,達到146億元。 預計07年總投資收益接近320億元。公司于07年初發(fā)行A股籌集資金約400億元,增加了投資資產。同時,央行兩次加息令定期存款及債券收益率上升,國債收益率曲線亦趨于陡峭化,有助于保險公司提升凈投資收益水平。我們估計凈投資收益將大幅增長42%至172億元,凈投資收益率(剔除現(xiàn)金)達到4.36%。加上權益投資有望再創(chuàng)新高,我們預測公司07年總投資收益率約為319億元,收益率(剔除現(xiàn)金)達到8.20%。 銀行業(yè)務三年后有望成為新的盈利增長點。公司旗下的平安銀行與深圳市商業(yè)銀行合并已獲銀監(jiān)會批準,深商銀將收購平安銀行股權,并更名為深圳平安銀行。公司將在深商銀的基礎上將兩家銀行的系統(tǒng)、機構、文化等各方面進行整合,并制定了向零售銀行轉型的計劃。我們預計07-09年是銀行業(yè)務的投入期,期間該業(yè)務對公司的盈利貢獻不大。三年后銀行業(yè)務將進入初步的收獲期,屆時公司旗下的保險、銀行、證券等業(yè)務在統(tǒng)一的IT平臺上將面臨巨大的交叉銷售的潛力。我們認為三年后,公司的銀行業(yè)務將成為新的盈利增長點。 預計07年純利暴增102%至158億元。鑒于公司保費收入的快速增長、豐厚的投資回報以及旗下證券業(yè)務的盈利增長,我們大幅上調公司07年盈利預測68.5%,預計07年純利將暴增102%至158億元,每股盈利2.153元。我們預計08、09年純利將分別同比增長19%和29%,每股盈利分別達到2.564元和3.312元。 由于公司于07年初發(fā)行A股將大幅增厚資產凈值,同時受益于新業(yè)務增長的貢獻,我們預計調整精算假設后的07年末每股內涵價值有望達到19.7港元。鑒于公司對縣級地區(qū)的網點擴張,我們調高了公司未來保費收入的增長預期,進而根據折現(xiàn)模型將新業(yè)務價值倍數(shù)由23.3倍上調至30.6倍。綜合考慮人民幣升值因素,我們預計調整后07及08年每股評估價值將達到56.2港元和67.4港元。 維持“買入”評級,上調6個月目標價至68.2港元。我們認為公司多元化金融控股平臺已經初步建立,中長期業(yè)務發(fā)展遠景較為清晰,國際化的管理團隊以及完善的公司治理結構有利于公司規(guī)避經營風險,值得投資者長期擁有。根據我們調整后的盈利預測,維持“買入”評級,上調6個月目標價至68.2港元,相當于07年預測市盈率31.7倍或07年市凈率4.7倍。上調18個月以上長期目標價至82.0港元,相當于32.0倍08年預測市盈率或3.4倍08年市凈率。

【發(fā)表評論】

不支持Flash

|

||||||||||||||||