摘要:

結束了2016年的瘋狂,2017年動力煤開始了寬幅震蕩,動力煤這個事關民生的能源品種在政策調控下開始了上有頂下有底的運行格局。2017年供給側改革的大量關停潮暫時告一段落,環保以及安全檢查又如火如荼的來到。對于煤炭企業來說,先進產能在加緊生產,落后產能被迫關停,行業結構持續優化,能夠存活的企業也在健康發展。

煤炭價格的持續上漲,使得下游電廠叫苦連天。保供應開始成了宏觀調控的主旋律,“276”也逐漸淡出人們的視線。另一方面,今年降水量的減少使得水電的出力有所下滑,無疑從需求端提振了煤炭價格,在全年兩次煤價跌至低點的時候,是需求拉動使得價格重新反彈。

整體來看,動力煤在2018年這個宏觀經濟減速換擋的時間點依然不會有全年單邊行情。在“上有頂下有底”的全年寬幅震蕩中,迎峰度夏和冬儲的季節性漲跌將是大概率事件。預計上半年先抑后揚,全年將震蕩偏弱,主要運行區間470-630。

第一部分2017年煤炭市場走勢回顧

一、動力煤開啟上有頂下有底的寬幅震蕩行情

動力煤期貨合約2014-2017年日結算價走勢圖:

圖1-1:動力煤活躍合約日結算價走勢

資料來源:文華財經,方正中期研究院整理

2016年,是供給側改革在煤炭領域開花結果之年,動力煤經歷了幾乎一整年的瘋狂上漲,煤炭行業迎來了全行業的復興。此時動力煤的盤面價格已經創出了上市以來的歷史新高,而現貨價格更是早就站上了700大關,下游電廠苦不堪言。作為我國主要能源品種,價格的維穩至關重要。因此,行政干預手段開始層出不窮,在數次約談后,大型煤炭企業開始帶頭降價,市場迎來了價格拐點。

到了2017年,煤炭供給端的改革已見成效,環保整改開始逐漸深化,例如《能源發展十三五規劃》、《京津冀及周邊地區2017年大氣污染防治工作方案》等規章條例相繼出臺,對煤炭消費量開始越發嚴格的管控。在供給端和消費端的雙重壓力下,動力煤價格的單邊行情不復存在,全年呈現出寬幅震蕩,并且上有頂、下有底的季節性規律。

二、煤炭行業迎來飛速發展

圖1-2:近年我國煤炭開采和洗選業主營業務收入累計值走勢

資料來源:Wind資訊,方正中期研究院整理

圖1-3:近年我國煤炭開采和洗選業主利潤總額累計值走勢

資料來源:Wind資訊,方正中期研究院整理

如果說2016年是煤炭行業的復蘇元年,那么2017年就是煤炭行業的騰飛之年,在經歷了15-16年的價格復蘇后,煤炭行業的利潤大幅上漲。雖然從圖上我們可以看到,煤炭開采洗選主營業務收入是呈現下降趨勢,但是因為單位利潤的上漲,整體利潤總額大幅增加,在此前關停淘汰的浪潮中屹立不倒的煤炭企業真真正正地迎來了春天。

另外,在4月份發改委出臺了《關于進一步加快建設煤礦產能置換工作的通知》,對符合條件的先進產能進一步放開生產。而在剛剛過去的2018年度全國煤炭交易大會上,發改委又再度發聲,鼓勵早簽、多簽、實簽中長期合同,規模以上煤炭、發電企業集團簽訂的中長期合同數量應達到自有資源量或采購量的75%以上。這無疑是給煤炭企業吃了一顆保價的定心丸。

三、動力煤供需平衡分析及預測

表1-1:原煤供需平衡表

資料來源:Wind資訊,方正中期研究院整理 單位(噸)

總的來說,動力煤供需缺口不大,整體而言依然維持供大于求的狀態。但是區域性分布不均以及季節性淡旺季的區別還是使得動力煤供需平衡出現了較大的波動。另外由于價格維持較高水平,進口量的持續增長也成為顯著特征。未來這一供求比還將基本維持相同走勢,在需求增速放緩后,供應增量會較為顯著。

四、煤炭行業相關股票

第二部分宏觀經濟增速放緩中的煤炭市場

煤炭作為我國現階段所應用的最主要能源,它的興起與沒落與我國的宏觀經濟息息相關。縱觀近十年的時間,煤炭價格在2012年以前都處于上升通道,并且隨著我國煤炭行業供需矛盾的轉化,煤炭價格在2008年7月達到了頂峰,5500大卡動力煤逼近1000元/噸的歷史最高價位。之后雖然快速回落,但是又適逢宏觀經濟四萬億

的刺激,打開了煤炭價格近三年的上漲周期。此后,產能過剩的弊端逐漸體現,加之下游需求開始放緩,煤炭價格進入了下行區間。

一、經濟平穩發展帶動大宗商品遍地開花

圖2-1:中國與主要發達國家GDP同比增速比較

資料來源:Wind資訊,方正中期研究院整理

圖2-2:我國GDP以及各產業累計值走勢比較

資料來源:Wind資訊,方正中期研究院整理

回顧2017年,以美國為代表的全球主要經濟體經濟增長加快,物價水平回升,失業率保持低位,美聯儲開始一輪新的加息周期。在此背景下,中國經濟也保持平穩發展,前三季度我國GDP增速為6.9%,增速與上半年持平,比上年同期加快0.2個百分點。其中,三季度國內生產總值同比增長6.8%,經濟連續9個季度運行在6.7%至6.9%的區間,預計全年6.5%左右的預期增長目標將順利實現。

2017年供給側改革不斷深入,我國制造業快速恢復,高端制造增長較快,工業中下游制造業景氣度較好。但是隨著改革進程加速,個別地區需求端受到抑制,房地產與基建雙雙走弱。展望2018年,隨著部分工業品價格的理性回落,大宗商品市場的普遍上漲或將轉變為板塊輪動。

二、我國工業發展保持較快增長

圖2-3:中國GDP季同比與工業增加值以及煤炭開采和洗選行業月同比走勢比較

資料來源:Wind資訊,方正中期研究院整理

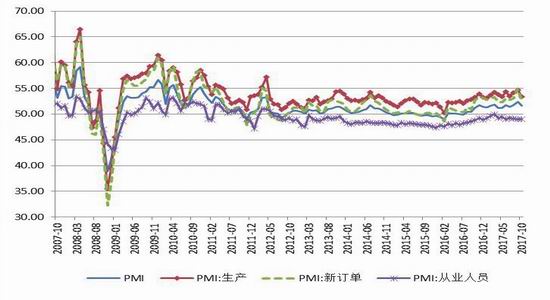

圖2-4:中國官方制造業PMI及其分項走勢

資料來源:Wind資訊,方正中期研究院整理

初步核算,前三季度國內生產總值593288億元,按可比價格計算,同比增長6.9%,增速與上半年持平,比上年同期加快0.2個百分點。分產業看,第一產業增加值41229億元,同比增長3.7%;第二產業增加值238109億元,增長6.3%;第三產業增加值313951億元,增長7.8%。三季度,國內生產總值同比增長6.8%,經濟連續9個季度運行在6.7-6.9%的區間,保持中高速增長。

前三季度,全國規模以上工業增加值同比實際增長6.7%,增速比上年同期加快0.7個百分點。分經濟類型看,國有控股企業增加值增長6.8%,集體企業增長0.3%,股份制企業增長6.8%,外商及港澳臺商投資企業增長7.1%。分三大門類看,采礦業增加值同比下降1.6%,制造業增長7.3%,電力、熱力、燃氣及水生產和供應業增長8.4%。工業向中高端邁進,前三季度高技術制造業和裝備制造業增加值同比分別增長13.4%和11.6%,分別快于規模以上工業6.7和4.9個百分點。前三季度,規模以上工業企業產銷率達到97.8%。9月份,規模以上工業增加值同比增長6.6%,比上月加快0.6個百分點,環比增長0.56%。

10月份中國制造業采購經理指數(PMI)為51.6%,比上月回落0.8個百分點,但仍站在50%分水嶺之上,制造業延續擴張的發展態勢。從分類指數看,在構成制造業PMI的5個分類指數中,生產指數、新訂單指數高于臨界點,原材料庫存指數、從業人員指數和供應商配送時間指數低于臨界點。生產指數為53.4%,比上月回落1.3個百分點,仍在臨界點之上,表明制造業生產繼續保持增長,增速有所放緩。

三、工業價格指數跟隨物價指數呈現季節性波動規律

圖2-5:我國CPI與PPI走勢比較

資料來源:Wind資訊,方正中期研究院整理

2017年工業生產者出廠價格指數(PPI)結束了2016年的單邊上漲之路,開始了季節性波動,并且重心略微下移。2017年10月份,全國工業生產者出廠價格同比上漲6.9%,環比上漲0.7%。工業生產者購進價格同比上漲8.4%,環比上漲0.9%。1-10月平均,工業生產者出廠價格同比上漲6.5%,工業生產者購進價格同比上漲8.4%。

工業生產者出廠價格中,生產資料價格同比上漲9.0%,影響工業生產者出廠價格總水平上漲約6.7個百分點。其中,采掘工業價格上漲14.7%,原材料工業價格上漲11.6%,加工工業價格上漲7.5%。生活資料價格同比上漲0.8%,影響工業生產者出廠價格總水平上漲約0.2個百分點。其中,食品價格上漲0.6%,衣著價格上漲0.9%,一般日用品價格上漲1.9%,耐用消費品價格持平(漲跌幅度為0)。工業生產者購進價格中,有色金屬材料及電線類價格同比上漲19.5%,黑色金屬材料類價格上漲15.9%,燃料動力類價格上漲10.6%,建筑材料及非金屬類價格上漲10.0%。

工業生產者出廠價格中,生產資料價格環比上漲0.9%,影響工業生產者出廠價格總水平上漲約0.7個百分點。其中,采掘工業價格上漲2.1%,原材料工業價格上漲1.4%,加工工業價格上漲0.6%。生活資料價格環比上漲0.1%。其中,食品價格下降0.1%,衣著和耐用消費品價格均上漲0.1%,一般日用品價格上漲0.3%。工業生產者購進價格中,有色金屬材料及電線類價格環比上漲2.0%,燃料動力類、木材及紙漿類價格均上漲1.5%,黑色金屬材料類價格上漲0.3%。

四、第三產業與民用依然是用電量增長動力

近年全社會用電量增減變化以及分項變化趨勢圖:

圖2-6全社會用電量及其分項走勢

資料來源:Wind資訊,方正中期研究院整理

據國家能源局的最新統計數據顯示,2017年10月份,全社會用電量5130億千瓦時,同比增長5.0%。分產業看,第一產業用電量84億千瓦時,同比增長3.6%;第二產業用電量3650億千瓦時,增長3.0%;第三產業用電量708億千瓦時,增長12.4%;城鄉居民生活用電量688億千瓦時,增長8.7%。1-10月,全社會用電量累計52018億千瓦時,同比增長6.7%。分產業看,第一產業用電量995億千瓦時,同比增長7.4%;第二產業用電量36280億千瓦時,增長5.7%;第三產業用電量7367億千瓦時,增長10.7%;城鄉居民生活用電量7376億千瓦時,增長7.6%。

10份全國絕對發電量4876億千瓦時,同比增長8%。其中,全國火力絕對發電量3555億千瓦時,同比增長11.9%;水力絕對發電量925億千瓦時,同比下降7.6%;核能發電量175億千瓦時,同比增長22.7%;風力絕對發電量190億千瓦時,同比增長14.9%;太陽能絕對發電量31億千瓦時,同比增長17.1%。1-10月份全國絕對發電量48647億千瓦時,同比增長3.9%。其中,全國火力絕對發電量35868億千瓦時,同比增長1.8%;水力絕對發電量9037億千瓦時,同比增長6.7%;核能發電量1719億千瓦時,同比增長22.4%;風力絕對發電量1694億千瓦時,同比增長15.9%;太陽能絕對發電量329億千瓦時,同比增長32.2%。

第三部分動力煤供給面因素分析及展望

一、煤炭進口增速放緩

圖3-1:我國煤及褐煤進口當月值以及累計值

資料來源:Wind資訊,方正中期研究院整理

圖3-2:國外主要港動力煤現貨價格走勢

資料來源:Wind資訊,方正中期研究院整理

據海關統計數據顯示,2017年10月份,我國進口煤及褐煤2128萬噸,同比下降1.4%,環比下降21.4%。1-10月累計進口煤及褐煤22612萬噸,同比增長12.1%,但與2016年同比增長18.5%相比,煤炭進口增長速度有所下降;此外,10月出口煤及褐煤12萬噸,,1-10月出口煤及褐煤671萬噸,同比下降6.8%。

2017年我國煤炭進口量保持增加,隨著我國供給側改革不斷深化,國內動力煤價格逐步回歸正常,疊加國內運費成本增加,印尼澳大利亞等主要褐煤進口關稅逐步取消等因素,外煤具有一定的價格優勢,上半年我國沿海地區需求良好,海運通道順暢,進口煤炭總量處于增加的態勢;另一方面,2017年我國放開主要煤礦先進產能,以及發改委在《2017年煤炭去產能實施方案》中提出“嚴控劣質煤生產流通和使用”,收緊煤炭進口政策,控制了一部分不符合標準的外煤流入,因此煤炭進口量保持增加,但增速較2016年放緩。2018年,在我國煤炭供給溫和寬松的背景下,預計煤炭進口增速將進一步放緩。

二、煤炭產銷同比顯著增長

我國煤炭產銷量月度數據變化趨勢:

圖3-3:我國原煤產量當月值和累計值走勢

資料來源:Wind資訊,方正中期研究院整理

圖3-4:我國原煤產量當月值和累計值走勢

資料來源:Wind資訊,方正中期研究院整理

圖3-5我國近年月度原煤產量橫向比較

資料來源:Wind資訊,方正中期研究院整理

圖3-6:我國近年月度煤炭銷量橫向比較

資料來源:Wind資訊,方正中期研究院整理

10月份,全國原煤產量28354萬噸,同比增長1.5%。增速比9月份回落6.1個百分點;1-10月份全國累計生產原煤285279萬噸,同比增長4.8%。10月份,受火電、焦炭等下游產品生產放緩的影響,原煤需求回落,生產與進口均有所減少,價格略有下跌。2017年度,國家逐漸放開一刀切“276工作日”限制,恢復330正常設計工作制度,先進產能開始釋放,國內煤炭供給維持寬松。

10月份全國煤炭銷量完成2.85億噸,同比增加2200萬噸,增加8.36%。1-10月份全國煤炭銷量累計完成27.46億噸,同比增加5.53億噸,增加5.9%。2017年度我國限產政策較2016年度較為寬松,多數先進產能恢復正常生產,產量也有一定增長,同時由于上半年需求較好,工業需求增加,煤炭銷售也持續向好,預計2018年煤炭供需維持弱平衡狀態。

三、煤炭運輸資源緊張

近五年的煤炭運價與運量變化走勢:

圖3-7:全國煤炭鐵路總運量當月值和重點煤炭港口運量當月值比較

資料來源:Wind資訊,方正中期研究院整理

圖3-9:煤炭CBCFI運價指數和BDI指數走勢

資料來源:Wind資訊,方正中期研究院整理

最新數據顯示,9月份全國鐵路煤炭發運量1.78億噸,同比增長11.4%。1-9月發運煤炭16.1億噸,同比增長17.4%。9月份國家鐵路煤炭日均裝車完成59748車,環比增加1261車,增長2.6%,同比增加6535車,增長12.3%。9月大秦鐵路完成煤炭運輸量3739萬噸,同比增加25.84%,環比下降2.3%。9月份全國主要港口發運煤炭5929.7萬噸,同比增長11.6%。1-9月累計發送煤炭5.49億噸,同比增長22.8%。其中內貿煤發運完成54230.6萬噸,同比增加15.9%,外貿煤發運完成656.9萬噸,同比增加15.7%。

2017以來,全球的運輸成本都有所提高,BDI也持續上漲屢創新高。供給側改革使得我國的鐵路運價和鐵路運量呈現“價漲量增”局面。而此前北方港口的禁止汽運又倒逼得鐵路運力更加緊張。從數據上看,鐵路和港口運量均有較大幅度增長,同時煤炭運輸成本高企也成為助長國內煤價的因素之一。

第四部分動力煤下游需求分析及展望

一、火電增速有所放緩

圖4-1:近年我國各類型發電量的發展情況

資料來源:Wind資訊,方正中期研究院整理

圖4-2:火力發電總量及月同比走勢

資料來源:Wind資訊,方正中期研究院整理

圖4-3:近年火力發電新增設備容量累計值

資料來源:Wind資訊,方正中期研究院整理

圖4-4:近年我國火力發電設備平均利用小時數累計值以及同比增幅

資料來源:Wind資訊,方正中期研究院整理

受益于經濟回暖,2017年我國社會用電量較2016年較大幅度增長,帶動火力發電量也有所增長,2017年7月我國多個省上調燃煤發電上網電價,在一定程度上緩解了煤價高企對火電企業的困擾。

國家統計局數據顯示,10份全國絕對發電量4876億千瓦時,同比增長8%。其中,全國火力絕對發電量3555億千瓦時,同比增長11.9%;水力絕對發電量925億千瓦時,同比下降7.6%;核能發電量175億千瓦時,同比增長22.7%;風力絕對發電量190億千瓦時,同比增長14.9%;太陽能絕對發電量31億千瓦時,同比增長17.1%。

1-10月份全國絕對發電量48647億千瓦時,同比增長3.9%。其中,全國火力絕對發電量35868億千瓦時,同比增長1.8%;水力絕對發電量9037億千瓦時,同比增長6.7%;核能發電量1719億千瓦時,同比增長22.4%;風力絕對發電量1694億千瓦時,同比增長15.9%;太陽能絕對發電量329億千瓦時,同比增長32.2%。

上述數據顯示,1-10月份火電占全國發電量的比重為73.73%,水電占全國發電量的比重為18.58%。10月份除水電外,其他能源發電量均呈增長態勢;前10月所有其他能源發電量均同比增長,其中核能、風力和太陽能發電比重比去年同期提高1.1個百分點,電力生產結構進一步優化。

截至10月底,全國6,000千瓦及以上電廠總裝機容量同比增長7.3%,增速較去年同期下降3.5個百分點;火電累計裝機容量同比增長5.01%,增速較去年同期下降2.05個百分點。1-10月份,全國規模以上電廠發電量51944億千瓦時,同比增長6.0%,增速比上年同期提高2.1個百分點。

1-10月份,全國發電設備累計平均利用小時3109小時,比上年同期降低13小時。分類型看,1-10月份,全國水電設備平均利用小時為3024小時,比上年同期降低44小時。全國火電設備平均利用小時為3431小時,比上年同期增加26小時。全國核電設備平均利用小時5873小時,比上年同期增加107小時;全國風電設備平均利用小時1552小時,比上年同期增加151小時。

從長期來看,我國火電在電力行業的低位在不斷削弱,以核能和風能為代表的新能源發電每年在以較快速度增長,在碳排放以及環保壓力下能源替代速度將會加快。

二、工業用煤持續低迷難有亮點

(一)、傳統工業行業用煤持續走弱

圖4-5:電解鋁產量當月值以月同比走勢比較

資料來源:Wind資訊,方正中期研究院整理

圖4-6:我國水泥產量月度值以及累計值比較

資料來源:Wind資訊,方正中期研究院整理

電解鋁行業總電耗約占全國發電量的7-8%,根據國家統計局最新數據顯示,10月電解鋁產量為254.6萬噸,同比下降7.5%。1-10月累計產量為2723萬噸,同比增長3.7%。在供給側改革去產能的政策以及電解鋁集中地區山東冬季錯峰限產的共同作用下,10月我國電解鋁產量同比回落,進入冬季后,預計電解鋁產量有望繼續收縮。

水泥行業耗煤量也比較大,占我國煤炭產量的12%左右。據國家統計局最新數據,2017年10月份,全國單月水泥產量2.2億噸,環比下降0.68%,同比下降3.1%。2017年1-10月,全國累計水泥產量19.6億噸,同比下降0.5%,去年同期為增長2.6%。水泥行業同樣受到淘汰落后產能以及冬季限產影響,水泥價格高企,水泥企業利潤修復。行業政策偏緊,加上房地產投資不景氣,預計2018年水泥產量同樣會有所下滑,對煤炭需求減弱。

(二)、未來新型煤化工將成為新興力量

受到自然資源稟賦特點制約,我國一直受到“多煤少油缺氣”的困擾,因此長期以來煤炭一直是我國的占比最大的能源來源。但是原油和天然氣對外依賴度非常強,其劇烈的價格波動會對我國整體能源和經濟安全造成威脅。現代新型煤化工主要方向是石油化工替代產品,其發展可以發揮我國富煤優勢,對我國自產石油化工產品形成補充,形成煤炭行業新的增長點。

中國石油和化學工業聯合會組織制定的《現代煤化工“十三五”發展指南》指出,發展現代煤化工是必然選擇,預計到2020年,將形成煤制油產能1200萬噸/年,煤制天然氣產能200億立方米/年,煤制烯烴產能1600萬噸/年,煤制芳烴產能100萬噸/年,煤制乙二醇產600~800萬噸/年。并且在十二五期間煤化工政策縮緊之后,2017年8月我國神華集團包頭煤制烯烴升級項目獲得內蒙古發改委批準,該項目總投資約171.5億元,項目資本金51.45億元,項目完成后有望年產75萬噸煤制烯烴,包括35萬噸聚乙烯和40萬噸聚丙烯。

國際原油方面,歷經多方協商之后,2016年11月OPEC在時隔8年之后達成限產協議,并且近期據外媒報道OPEC已經和俄羅斯達成一致,將此協議延長至2018年底,在全球經濟復蘇需求向好的背景下,未來一段國際原油市場有望維持供需弱平衡狀態,目前國際原油價格已經逼近60美元/桶關口,對煤化工行業2018年的發展產生正向影響。

第五部分影響煤炭價格的其他因素分析

一、受自然因素影響水電出力稍緩

目前全球整體的能源發展趨勢是要減少化石能源消耗,控制溫室氣體排放,大力發展可再生清潔能源。在此背景下,我國水力發電的低位日漸增強。我國《能源發展十三五規劃》指出,要加快大型抽水蓄能電站、龍頭水電站、天然氣調峰電站等優質調峰電源建設,加大既有熱電聯產機組、燃煤發電機組調峰靈活性改造力度,改善電力系統調峰性能,減少冗余裝機和運行成本,提高可再生能源消納能力。2020年常規水電規模達到3.4億千瓦,“十三五”新開工規模6000萬千瓦以上。

圖5-1:近年水力發電新增設備容量累計值走勢

資料來源:Wind資訊,方正中期研究院整理。

圖5-2:近年水力發電設備平均利用小時數累計值和同比走勢

資料來源:Wind資訊,方正中期研究院整理。

圖5-3:近年我國主要城市降水量比較

資料來源:Wind資訊,方正中期研究院整理

1-10月份,全國規模以上電廠水電發電量9234億千瓦時,同比增長2.2%,增速比上年同期回落4.5個百分點。全國水電發電量前三位的省份為四川(2469億千瓦時)、云南(1878億千瓦時)和湖北(1293億千瓦時),其合計水電發電量占全國水電發電量的61.1%,同比分別增長6.6%、10.4%和7.6%。火電在我國用電需求持續旺盛的環境下,目前仍保持正增長趨勢,但增速出現收窄;水電受益于三季度來水由豐轉枯,增速持續提升并于本月回正;

分類型看,1-10月份,全國水電設備平均利用小時為3024小時,比上年同期降低44小時。在水電裝機容量超過1000萬千瓦的7個省份中,湖南、貴州、廣西和四川同比下降,其中湖南、貴州和廣西降幅超過200小時,同比分別降低292、267和260小時,云南、湖北和青海同比分別增加305、269和71小時;全國火電設備平均利用小時為3431小時,比上年同期增加26小時。

2015年底,我國水電裝機容量為31,937萬千瓦,同比增長4.90%。2016年底,我國水電裝機容量為33,211萬千瓦,同比增加3.9%。2016年底,全國全口徑火電裝機10.5億千瓦、同比增長5.3%,全口徑火電發電量同比增長2.4%,自2013年以來首次實現正增長。

在我國水電行業蓬勃發展的同時,其收到自然條件影響過大的缺點也逐漸暴露出來,短期內仍然無法取代火電成為我國主要電力來源。但是隨著水電裝機容量的增加,一旦汛期來臨降水量增多,自然會擠壓火電發電量,造成動力煤需求減少。

二、光伏發電保持高速發展

由于近年嚴重的環境污染問題,政府越來越注重清潔的新能源的發展。其中利用太陽能發并網發電的光伏發電越來越受到重視。

圖5-4:太陽能光伏裝機容量全球以及中國走勢圖

資料來源:Wind資訊,方正中期研究院整理。

國家能源局最新數據顯示,2017年前三個季度,光伏發電市場規模快速擴大,新增光伏發電裝機4300萬千瓦。全國光伏發電量857億千瓦時,同比增長70%。新增光伏發電裝機4300萬千瓦,其中,光伏電站2770萬千瓦,同比增加3%;分布式光伏1530萬千瓦,同比增長4倍。截至9月底,全國光伏發電裝機達到1.20億千瓦,其中,光伏電站9480萬千瓦,分布式光伏2562萬千瓦。

新增裝機布局看,由西北地區向中東部地區轉移的趨勢更加明顯。華東地區新增裝機為1195萬千瓦,同比增加1.8倍,占全國的27.8%。華中地區新增裝機為910萬千瓦,同比增長70%,占全國的21.2%。西北地區新增裝機為571萬千瓦,同比下降40%。分布式光伏發展繼續提速,上半年浙江、山東、安徽三省新增裝機均分別超過200萬千瓦,同比增長均在2倍以上,三省分布式光伏新增裝機占全國的47.5%。

表5-1:2015年光伏發電統計表

資料來源:國家能源局,方正中期研究院整理

前三季度,全國光伏發電量857億千瓦時,同比增長70%。全國棄光電量51億千瓦時,棄光率同比下降3.8個百分點,棄光主要集中在新疆和甘肅,其中:新疆棄光電量22.9億千瓦時,棄光率22%,同比下降約5個百分點;甘肅棄光電量14.1億千瓦時,棄光率21%,同比下降8.8個百分點。

國家能源局《太陽能發展十三五規劃》指出,到2020年底,光伏發電裝機達到1.05億千瓦以上,在“十二五”基礎上每年保持穩定的發展規模;到2020年,光伏發電電價水平在2015年基礎上下降50%以上,在用電側實現平價上網目標。從目前我國電力行業的發展速度來看,光伏行業正處于黃金發展期,隨著技術的不斷進步,未來發展空間廣闊。

三、風力發電未來發展可期

我國風力資源較為豐富,可開發資源約為2.53億千瓦,主要集中在新疆、內蒙和甘肅等地。我國現有風電場場址的年平均風速均達到6米/秒以上。一般認為,可將風電場風況分為三類:年平均風速6米/秒以上時為較好;7米/秒以上為好;8米/秒以上為很好。可按風速頻率曲線和機組功率曲線,估算國際標準大氣狀態下該機組的年發電量。我國相當于6米/秒以上的地區,在全國范圍內僅僅限于較少數幾個地帶。就內陸而言,大約僅占全國總面積的1/100,主要分布在長江到南澳島之間的東南沿海及其島嶼,這些地區是我國最大的風能資源區以及風能資源豐富區,包括山東、遼東半島、黃海之濱,南澳島以西的南海沿海、海南島和南海諸島,內蒙古從陰山山脈以北到大興安嶺以北,新疆達板城,阿拉山口,河西走廊,松花江下游,張家口北部等地區以及分布各地的高山山口和山頂。

2006年后,我國風電裝機呈現爆發式增長。2014年,中國(不包括臺灣地區)新增裝機容量23,196MW,同比增長44.2%;累計裝機容量114,609MW,同比增長25.4%。新增裝機和累計裝機兩項數據均居世界第一。2015年,中國新增裝機30,500MW,同比上升31.5%;累計裝機1.45億千瓦,同比上升26.6%。上半年新增裝機預計超過8GW,前三季度新增并網容量9.9GW,累計風電并網裝機容量達139GW,預計2016年新增風電裝機量約為22-25GW。但是與常規能源發電相比,風電仍占較小的份額。

圖5-5:近年來我國風電裝機容量與全球風電裝機容量增長比較

資料來源:Wind資訊,方正中期研究院整理

中電聯數據顯示,截至10月底,并網風電1.6億千瓦。1-10月份,全國6000千瓦及以上風電廠發電量2397億千瓦時,同比增長25.3%,增速比上年同期回落1.9個百分點。全國風電設備平均利用小時1552小時,比上年同期增加151小時。1-10月份,全國基建新增發電生產能力9982萬千瓦,比上年同期多投產2009萬千瓦。其中,風電1070萬千瓦,比上年同期多投產68萬千瓦。目前風電雖然保持著較快的增長速度,但是體量仍然無法與火電相比,在發電總量中占比較小。

國家能源局在《關于可再生能源發展“十三五”規劃實施的指導意見》指出,要求各地把消納作為可再生能源電力建設布局的前提,發揮特高壓跨區消納作用;同時下發《2017-2020年風電新增建設規模方案》,提出2017-2020年我國新增建設規模分別為30.65GW、28.84GW、26.6GW、24.31GW,合計110.41GW。其中,華北和華東地區是未來的主要發展地區。

四、核電開始持續大幅發力

圖5-6:我國已并網以及在建和計劃新建核電站數量比較

資料來源:Wind資訊,方正中期研究院整理

核能發電相較于水電、光伏、風電等清潔能源發電具有無間歇性、受自然條件約束少優點,根據核能行業協會的統計數據,使用核能發電替代火電,每度電相當于減少燃燒標煤318g,可減少833.16g二氧化碳、2.7g二氧化硫及2.35g氮氧化物排放。但是收到福島核事故影響

目前,大陸地區在運核電機組共37臺,3563萬千瓦;在建核電機組共19臺,2187萬千瓦,在建核電機組數量居世界第一。2017年前三季度核能發電量1829億千瓦時,約占全國總發電量的4.2%,同比增長約21.37%。與火電廠相比相當于少燃燒5706萬噸標準煤,減少二氧化碳排放約14950萬噸、二氧化硫排放約50萬噸、氮氧化物排放約42萬噸。

圖5-7:近年我國核電產量當月值和累計值比較

資料來源:Wind資訊,方正中期研究院整理

1-10月份,全國核電發電量2036億千瓦時,同比增長18.4%,增速比上年同期回落4.0個百分點,全國核電設備平均利用小時5873小時。1-10月份,全國跨區送電完成3535億千瓦時,全國基建新增發電生產能力9982萬千瓦,比上年同期多投產2009萬千瓦,其中核電218萬千瓦。

受2011年福島核事故影響,我國核電行業發展在2011-2014年經歷了一段低迷的時期,但是仍然不改我國支持核電行業發展的路線,根據《“十三五核工業發展規劃”》到2020年,我國核電運行裝機將達到5800萬千瓦,在建裝機將達到3000萬千瓦。

五、特高壓輸電開創能源發展新格局

隨著我國經濟不斷發展,綜合國力不斷進步,我國已經成為世界上最大的能源消費國,與此同時,我國能源分布不均的弊端也逐漸顯現出來。我國能源消費以煤炭為主,國內煤炭分布特征為“西多東少,北多南少”,但是能源的主要需求方恰恰在我國經濟較為發達的南方和東部沿海地區,因此催生了特高壓輸電技術。

圖5-8:十二五特高壓電網規劃圖

資料來源:國家電網公司

圖5-9:十三五特高壓電網規劃圖

資料來源:互聯網

我國對于特高壓輸電建設給予足夠重視,國家能源局在《電力發展“十三五”規劃》指出,考慮輸電通道主要是合理布局能源的富集地區外送,建設特高壓輸電和常規輸電技術的“西電東送”輸電通道。“十三五”期間,規劃新增“西電東送”輸電能力1.3億千瓦。依托電力外送通道,有序推進“三北”地區可再生能源跨省區消納4000萬千瓦,存量優先,并且全國新增500千伏及以上交流線路9.2萬千米,變電容量9.2億千伏安。

截至2017年9月,國家電網公司累計建成“八交七直”特高壓工程,在建“一交四直”特高壓工程,20條特高壓工程線路累計長度超過3萬公里,形成輸送能力達數千萬千瓦的“西電東送”“北電南送”能源大通道。今年底,列入大氣污染防治行動計劃的“四交四直”特高壓工程和酒泉—湖南、扎魯特—青州特高壓工程將全部完工。

第六部分技術分析

圖6-1:動力煤指數周線圖

資料來源:文華財經,方正中期研究院整理

動力煤合約結束了2016的單邊上漲行情,開始了寬幅震蕩。全年1月、5月兩個低點,之后就是季節性反彈。尤其是年底12月的上漲行情,屢破前期高點并創歷史新高。在冬季漲勢過后,盤面將迎來回調。預計一季度回調幅度稍小,低點在580附近。上半年可能是先抑后揚行情,目標價位620。全年震蕩偏弱,主要運行區間470-630。

第七部分后市展望

結束了2016的瘋狂,2017年動力煤開始了寬幅震蕩,動力煤這個事關民生的能源品種在政策調控下開始了上有頂下有底的運行格局。2017年供給側改革的大量關停潮暫時告一段落,環保以及安全檢查又如火如荼的來到。對于煤炭企業來說,先進產能如火如荼的生產,落后產能被迫關停,行業結構持續優化,能夠存活的企業也在健康發展。

煤炭價格的持續上漲,使得下游電廠叫苦連天。保供應開始成了宏觀調控的主旋律,“276”也逐漸淡出人們的視線。另一方面,今年降水量的減少使得水電的出力有所下滑,無疑從需求端提振了煤炭價格,在全年兩次煤價跌至低點的時候,是需求拉動使得價格重新反彈。

整體來看,動力煤在2018年這個宏觀經濟減速換擋的時間點依然不會有全年單邊行情。在“上有頂下有底”的全年寬幅震蕩中,迎峰度夏和冬儲的季節性漲跌將是大概率事件。預計上半年先抑后揚,全年將震蕩偏弱,主要運行區間470-630。

方正中期

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。進入【新浪財經股吧】討論

責任編輯:宋鵬