本年度國產菜籽延續減少,對下游菜油粕價格有一定利多,但美豆今年走勢較為疲軟,成為壓制菜油粕上行的重要阻礙。當前菜油走勢因油脂盤面壓力仍顯疲軟,處于回調態勢,建議可短空操作,但后市隨著供需格局的逐步好轉,仍有上行基礎。而春節后菜粕需求將增,多方資金或提振近月主力,震蕩運行區間有望進一步上移。

第一部分2017年市場回顧

2017年鄭州油菜籽期貨偏強運行,整體運行區間較2016年有所上移。從文華菜籽指數周K線來看,全年菜籽期貨價格整體位于4600元/噸上方偏強運行。其中,四季度最高上行至5700元/噸關口附近后承壓回落,回踩至前低4600關口上方支撐。其中周K線已由前期的多頭排列格局逐漸走平,短期均線聚攏交織并有沿水平方向延伸跡象,表明菜籽期價上漲趨勢有所轉變。從市場參與角度來看,菜籽期貨的成家量及持倉量越加萎靡。

(鄭州商品交易所菜籽期貨指數周K線圖)

2017年鄭州菜籽粕期貨價格整體維持在2100-2500元/噸區間震蕩波動。具體而言,2017年1-2月,菜粕期價逐步走高,最高上探至2500元關口附近后承壓回落。之后,期價回踩至2100元上方支撐,最低時臨近2016年10月的低值。第四季度期價重心小幅上移,但大體仍延續震蕩調整走勢,從文華指數周K線來看,均線系統仍沿水平方向延伸,或仍有進一步震蕩調整需求。

(鄭州商品交易所菜粕期貨指數周K線圖)

2017年鄭州菜油期貨先抑后揚,整體陷入寬幅震蕩格局。具體而言,2017年上半年,期價高位震蕩回落,最低下探至6000元整數關口附近支撐。下半年轉入反彈行情,期價一路上探至7000元關口附近,9-11月期間兩次嘗試上破7000元關口未果后調整需求越發明顯。其文華指數周K線均線系統由多轉空,短期均線系統有延下方發散跡象,暗示期價或有進一步調整需求,底部支撐有待確認。

(鄭州商品交易所鄭油期貨指數周K線圖)

第二部分2018年行情展望分析

一、主要影響因素分析

(一)基本面分析

1.全球菜籽產量恢復超市場預期,供需趨緊格局有所緩解。

2017/18年度全球菜籽產量預估數據得到改善,全球菜籽產量達到7257.5萬噸,高于2016/17年度的6905.4萬噸,增幅達到5%。改變了2013/14年度起全球菜籽連年減產的格局,主要是得益于加拿大菜籽創歷史紀錄的產量,歐盟新季度產量數據也較為樂觀,而限制全球菜籽產量上行空間的主要是我國及澳大利亞菜籽的減產。

歐盟方面,法國分析機構--戰略谷物公司預計,2017/18年度歐盟油菜籽產量預計為2170萬噸,低于上月預測的2186萬噸,上年為2034萬噸。戰略谷物公司預計2017/18年度歐盟油菜籽播種面積為669萬公頃,低于早先預測的674萬公頃,上年為652萬公頃。戰略谷物公司還預計了2017/18年度油菜籽平均單產為3.24噸/公頃,略低于早先預測的3.25噸/公頃,上年為3.12噸。作為對比,布魯塞爾12月7日,歐盟委員會發布的數據顯示,歐盟委員會將2017/18年度油菜籽產量預測數據從早先的2230萬噸下調至2170萬噸。總體預期一致的是,歐盟菜籽產量預期數據要好于去年。

加拿大方面:加拿大農業暨農業食品部在最新發布的供需報告顯示,2017/18年度加拿大油菜籽期末庫存預計達到200萬噸,這要比11月17日預測的100萬噸高出一倍,也遠遠高于上年的134.8萬噸。加拿大農業部還調高了油菜籽出口和國內用量數據,但是上調幅度小于產量增幅。報告顯示,2017/18年度加拿大油菜籽產量預計為2131.3萬噸,高于上月預測的1970.8萬噸,也高于2016/17年度的1960.1萬噸。是歷史最高紀錄,因為播種面積創下歷史最高,單產創下歷史次高。2017/18年度加拿大油菜籽出口量預計為1150萬噸,高于11月預測的1100萬噸,上年為1101.6萬噸。2017/18年度加拿大國內油菜籽用量預計為926.1萬噸,高于上月預測的915.6萬噸,上年為942.2萬噸。加拿大供應增加,2017/18年度油菜籽出口數據上調50萬噸,為1150萬噸。

澳大利亞方面:在美國農業部發布的10月份全球農業產量報告就有顯示,2017/18年度澳大利亞油菜籽產量預計為300萬噸,比上月預測值低20萬噸或6%,比上年減少110萬噸或27%。雖然油菜籽播種面積預計為260萬公頃,比上年增加28萬公頃或12%。但是單產預計較低,僅為為1.15噸/公頃,是過去十年來的第四低。主因是澳大利亞冬季谷物主產區天氣持續干燥,土壤墑情不足。在12月14日澳大利亞農業資源經濟及科學局(ABARES)發布的商品季報顯示,將2017/18年度澳大利亞油菜籽出口預測數據下調至189萬噸,比上次預測值調低了15.2萬噸,也是2010/11年度以來的最低出口水平。

(全球油菜籽供需平衡表,數據來源:布瑞克數據)

2.進口菜籽增幅明顯,庫存消費比小幅調增

中國方面,本年度菜籽新季的收購價格持續走高。主因是菜籽產量的繼續下滑且局部產區的降幅較為明顯,而國產菜籽壓榨的濃香型菜油價格保持高位,使得本年度國內市場對國產菜籽的需求較為穩定,但國內種植菜籽的比較優勢仍不及小麥等品種作物,因此本年度菜籽種植面積進一步縮減,不過減幅放緩。根據布瑞克數據的預估,2017/18年度國內種植面積為375萬公頃,減幅1.32%,上一年度為380萬公頃。2017/18年度菜籽產量563萬噸,減幅1.23%,上一年度為570萬噸。但今年我國進口菜籽數量大幅增加,使得年度庫存消費比有所上調,菜籽市場供需格局相較于往年的趨緊態勢有所緩解。

(中國油菜籽供需平衡表,數據來源:布瑞克數據)

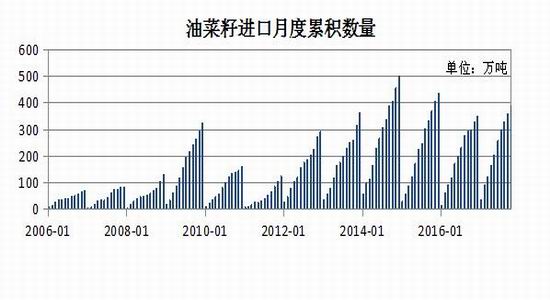

3.菜籽菜粕進口大幅增加。

因2017年加菜籽的豐產,我國作為加拿大菜籽的主要出口國,是明顯的受益者。2017年1-10月,我國累計進口的菜籽達到389.17萬噸,同比增幅29.50%。截至目前的菜籽進口量已趕超上一年度,下半年市場傳聞的菜油拋儲并未實現,反而是對菜籽需求的利多,根據布瑞克數據預估,2017/18年度菜籽進口量將達到440萬噸,這一預估有望實現。另一方面,國產菜籽的減少的趨勢并未發生改變,在菜籽消費量日益增長的背景下,供應缺口的填補需要通過進口菜籽來實現。

(中國進口油菜籽月度累計數量表,數據來源:萬德數據)

據中國海關總署發布的月度統計數據顯示,2017年1-11月份我國累計進口菜粕89.75萬噸,同比增長78%,處于近七年的歷史高點,進口菜粕數量的明顯攀升,在年度總供應中的重要性不言而喻,進口菜粕市場的變化對國內菜粕市場也有較為特殊的意義,由于政策轉變后主產區壓榨方式的影響,中長期國內菜粕市場的供應依然依賴于進口。而經過兩年時間的產業調整,菜粕主要供應區域已經逐漸從產區向進口集中的沿海地區轉移。

(中國菜粕月度累計數量表,數據來源:萬德數據)

4.全球菜籽油供需趨緊,尚未改變。

2017/18年度全球菜籽油仍延續趨緊格局,庫存消費比為9.87%,相較于上一年度的12.62%下調了2.75%,處于2011/12年度以來的最低水平。本年度雖然全球菜籽油產量受益于歐盟及加拿大菜籽的產量增長而繼續走高,產量由2016/17年度的2795萬噸上調至2836萬噸,小幅增長1.47%。但從需求方面來看,全球植物油食用需求隨著人口增長和平均收入提高呈穩定小幅增長狀態,需求中不確定性較大的是工業消費,其中主要是生物柴油需求占主導,其中歐盟是主要以菜籽油為原料的消費主力,從近年來看歐盟生物柴油生產較為穩定,包括德國、法國、意大利等均對生物柴油的發展持支持的態度,整體來看,工業消費近年來仍維持在高位波動,全球菜籽油的需求增幅大于產量增幅,導致期末庫存繼續下滑,對菜籽油價格有一定支撐。

(全球菜籽油供需平衡表,數據來源:布瑞克數據)

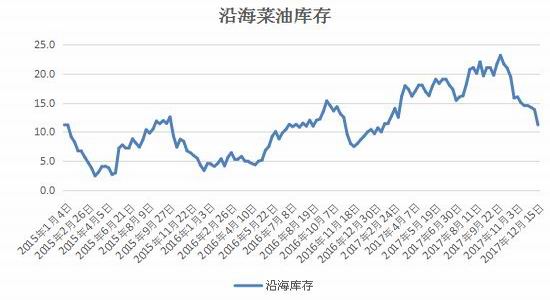

5.國內沿海菜油仍處于去庫存階段

2017年菜油沿海庫存呈先揚后抑的走勢,在三季度庫存一度創出近年來的歷史高位,處于累積庫存階段,包括2016年10月的一輪菜油拋儲出庫后的市場消化,供應的疊加促使菜油庫存的進一步走高,在9-10月份菜油庫存攀升至年內高位,隨后因四季度的油脂旺季及中秋國慶節假日的消費,菜油庫存開始從高位回落,近期來看,菜油仍處于去庫存階段,截至于12月22日沿海菜油庫存跌至11.20萬噸,但仍高于往年同期;國家菜油儲備方面,經過2016年10月至2017年3月8日,菜油累計成家量約208萬噸。經過2015年至今連續的菜油拋儲,國儲菜油庫存持續下滑,當前國儲菜油庫存已跌至170萬噸,相對于菜油盤面的隱形壓力已大幅緩解,總的來看,市場或對菜油拋儲預期的利空壓力擔憂有所減輕。

(國內沿海菜油庫存,數據來源:布瑞克數據)

(菜油國家儲備數量數據來源:國家糧油交易中心)

據中國海關總署發布的月度統計數據顯示,2017年1-10月份中國菜籽油累計進口量64.76萬噸,同比增加16.47%或9.16萬噸,與2014年同期水平相近,也是近三年來的最高水平,進口菜油的利潤是提振菜油直接進口數量的主要原因,與此同時,進口菜油作為上游供應的一個途徑,對國內供需具有緩沖作用,后期國內菜油的價格將更多受到進口菜油的影響。

今年四季度以來,整體油脂市場出現旺季不旺的特點,當前菜油仍處于去庫存階段,供需格局一度向好,但油脂整體盤面顯現較強的供應壓力,豆油庫存在四季度一度創出歷史高位,但在全球大豆豐產的格局下,進口大豆到港量維持高位,原料供應十分充裕,且榨利良好,對菜油產生了明顯的替代作用。市場對于油脂盤面的弱勢持謹慎態度,使得春節小包裝油備貨啟動推遲,油脂壓力難消,或將壓制四季度油脂行情。

(中國菜油月度累計數量表,數據來源:萬德數據)

6.菜粕供應偏緊

國內菜粕供應主要是受直接進口菜粕以及菜籽壓榨的影響,由于國內菜籽類政策的轉變,壓榨企業因不再能掙政府的補貼而開始轉向市場競爭,因四川等內陸菜籽主產區特有的消費習慣,小榨濃香型菜油的盛行及利潤使壓榨企業紛紛投入其中,但小榨的菜油質量大幅下降,難以滿足水產飼料的標準,因此菜粕供應逐漸轉至沿海地區,因此市場對沿海菜粕的企業壓榨越加重視。

從2017/18年度來看,國內菜粕的年度庫存消費比小幅下調至3.20%,相較于上一年度降低了0.5%。

因上游國產菜籽的產量限制,國產菜粕跟隨菜籽產量走勢,產量延續小幅下跌,而全年度的消費量與上年度近乎持平,因今年水產養殖的利潤較好。后期菜粕進口供應主要由兩大因素,一是菜粕進口政策以及進口成本方面,盡管目前判斷菜粕持續大量進口可能性相對較弱,但如果進口存在優勢下,菜粕進口市場不排除增加的可能。而菜粕進口優勢能否出現,還需進一步判斷國內菜粕價格走勢情況。其二,是菜油價格走勢情況,關系到油廠壓榨利潤進一步影響菜籽進口情況。

(中國菜籽粕供需平衡表,數據來源:布瑞克數據)

二、主要資金行為分析

油菜籽期貨成交和持倉量萎靡,暫不細述。

2017年鄭州菜粕期貨前二十名持倉呈凈空持倉格局,2017年上半年凈空持倉維持高位波動,延續2016年年末的凈持倉態勢。進入下半年,該凈空持倉數量高位回落,得益于空單量的大幅減少,凈空持倉一度回落至近兩年的低位水平,四季度整體維持低位震蕩波動,與上一年度四季度的趨勢相反,暗示資金對后市菜粕期價存樂觀預期。

(鄭州菜粕期貨前二十名凈持倉變化圖數據來源:鄭州商品交易所)

2017年鄭油前二十名持倉整體呈凈空持倉格局。具體來看,1-2月份凈空持倉因空單量的持續增長攀升至年內新高,隨后一路震蕩回落,不斷創出年內新低,最低跌至與2015年同期的低位。表明近期隨著菜油期價的持續下探,主力資金做空意愿并未有增強,同時還需要考慮套保的持倉成分,暗示菜油期價反彈壓力不大,反彈高度或將好于預期。

(鄭州菜油期貨前二十名凈持倉變化圖數據來源:鄭州商品交易所)

三、菜籽類期價走勢技術分析

油菜籽期貨期價表現搶眼,并在第四季度是創出了合約上市以來的新高,轉入牛市格局。但周K線已由前期的多頭排列格局逐漸走平,短期均線聚攏交織并有沿水平方向延伸跡象,表明菜籽期價上漲趨勢有所轉變,但下方4600元一線支撐顯強,短中期或將維持在4600關口上方震蕩整理。

(鄭州菜籽文華指數周K線圖)

鄭州菜粕主力下探至2100元/噸的前低支撐位后逐步開啟反彈格局,但反彈高度有限,菜粕2500元/噸的震蕩區間上軌壓力較大,預計難以直接上行突破,或仍有一段長時間的震蕩調整行情。從文華指數周K線來看,均線系統仍沿水平方向延伸,而MACD的DIFF線與DEA線處于零值上方偏強運行,但MACD紅柱已有縮減態勢,短期或延續調整走勢,下方支撐位關注2100元/噸,短期壓力位看2400元/噸,中期壓力位看2500元/噸。

(鄭州菜粕文華指數周K線圖)

菜油期貨在兩次上探7000關口附近后承壓回落,近期走勢弱于菜粕期貨。其均線系統已逐步由多轉空,并有延下方發散的跡象,周K線連續收陰,短期仍沒有止跌跡象,而成交量而呈現持續縮減的態勢,MACD綠柱持續擴大,技術面整體偏弱。近期回調支撐位關注6000元/噸整數關口,上方壓力位關注7000元/噸。

(鄭州菜油文華指數周K線圖)

四、2018年菜籽類市場行情展望

油菜籽方面:本年度國產菜籽價格雖維持高位,但比較收益仍不及小麥的品種,整體仍維持減產格局。傳統主產區對國產菜籽油的偏好預計將繼續支撐國產菜籽的價格,這也促使國產和進口菜籽的目標市場進一步分化,而國產菜籽進入大宗流域領域的數量或將繼續減少,進口菜籽不能夠交割,菜籽期貨難以活躍。

因為成交量萎靡,不建議投機者參與操作菜籽期貨。而國產菜籽需求方可逢回調急跌適當放入套保。

菜籽粕方面,本年度美豆整體走勢偏弱,全球大豆豐產格局下料上漲空間有限,壓制國內粕類上行。

國內方面,國產菜粕因上游菜籽產量減少而受限,但今年直接進口菜粕數量較為可觀,補足國內菜粕的需求缺口;但在蛋白粕方面,近年來豆粕對菜粕的替代越發明顯,或使菜粕的需求有所縮減,后市豆菜粕的價差仍需重點關注。2018年年初,料菜粕期貨仍延續近期的區間震蕩格局,建議策略以低吸高拋為主,而菜粕1805合約因春節過后水產飼料企業的備貨預期走勢或更顯強。

菜籽油方面:菜籽油期價整體漸入區間震蕩格局,底部支撐有所上移。全球菜油供需端依然維持趨緊格局,國內方面,國儲菜油庫存已跌至低位,市場對其的拋儲擔憂有所緩解,預計對盤面的打壓不會太大,當前菜籽油仍處于去庫存階段,但國內菜籽油供需格局在逐步改善,令人擔憂的是另兩大油脂的供應壓力仍顯龐大,打壓菜油行情。菜油期貨短期內可持逢高短空的操作思路,但中長期來看,因菜籽油自身基本面的轉好,預計下方支撐位仍是建多機會,后期可依托6000元關口布局中長線多單。

瑞達期貨

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。進入【新浪財經股吧】討論

責任編輯:宋鵬