一、行情概要

16/17年度(10月-9月),是玉米產業鏈市場化的第一年,在對供給側改革的信心不足與臨儲去庫存的雙重壓力之下,市場價格震蕩高開之后開始了長達半年的暴跌,在國家一次性臨儲、東北玉米加工補貼等一些列救市政策的作用下,市場出清了臨儲去庫存的利空影響并逐步走出泥潭,隨后5月-9月的市場在臨儲拍賣的控制下區間震蕩。綜合來看,16/17年度,北港玉米集港價格在1450-1750之間大區間波動,但振幅逐步縮小,市場情緒趨穩回暖,為17/18年的市場化之路打下了良好基礎。

17/18年度(10月-9月),作為玉米產業鏈市場化的第二年,主流市場對利空出清早早的達成了一致,反而是認為在玉米種植面積的繼續縮減,以及玉米淀粉、燃料乙醇、氨基酸加工等玉米深加工產能持續擴增的作用下,玉米市場甚至會出現供不應求的局面,從而對玉米價格的信心與日俱增。縱觀往年,17/18年度,市場仍會存在明顯的分水嶺,前半年屬于市場,后半年屬于臨儲拍賣,只是,去年市場信心不足,而今年的市場信心可能會過于膨脹。

國家結束長達8年的臨儲政策之后,玉米市場參與主體,去年不會走路,今年急于奔跑,玉米的市場化之路也許還要多些時日的磨練。

圖1:玉米主力合約走勢

資料來源:文華財經銀河期貨研發中心

圖2:玉米淀粉主力合約走勢

資料來源:文華財經銀河期貨研發中心

二、玉米

1、有導向的政策

1、有導向的政策

歸根結底,當前政府對玉米產業的指引都是基于去庫存和環保兩大主題。

為了逐步消除國內近2億噸的陳糧庫存,國家層面,一方面,通過加工補貼的形式支持東北地區深加工企業的發展,助推玉米淀粉深加工企業進入新一輪擴張周期,另一方面,通過乙醇汽油全面覆蓋政策提升工業酒精需求數量,推動玉米酒精加工產能的擴張;同時,為了后臨儲時代盡可能保護當地農民利益,地方政府鼓勵規劃深加工企業的投資發展,逐步降低本地區的供給壓力。

養殖和深加工產業也是環保政策重點關注的領域,一方面,出于水域和環境的保護,國家引導養殖產業逐步北移,未來東北地區的養殖存量及比例將會有所提升,另一方面,京津冀地區的環保壓力、南方水域保護等會限制華北地區玉米深加工和南方淀粉深加工的發展,而東北地區的玉米深加工以及淀粉再加工產業將得到鼓勵發展。

另外,由去庫存引申出來的玉米產業上的供給側改革,逐步強化了東北地區玉米供給的主導優勢。

2、有瑕疵的市場

在進口利潤和剛需的影響下,我們面臨著一個矛盾的市場:一方面國產玉米庫存高企、國產黃豆需求受限,另一方面,國內每年進口的大豆及替代谷物達1億噸。

進口大豆出油率高、豆粕性價比高,國內市場對進口美洲大豆有剛性需求,年度規模在8000萬噸級別;受國內外谷物價差影響,國內市場對大麥、高粱、玉米等有進口動力,年度規模在2000萬噸以上;

在當前的貿易體系下,除非國產作物在價格上有競爭優勢,否則進口大豆和谷物的規模難以進一步壓縮;基于以上原因,國產玉米和國產黃豆等其他作物的產量是此消彼長的關系,后者的價格和數量被限制在很窄的空間內,國內玉米價格的上漲容易引發本年度進口谷物的增加和下一年度種植面積的增長。

另外,玉米淀粉深加工產能雖然穩步增加,但玉米價格上漲必然會推動淀粉成本增加,而淀粉價格的上漲會壓縮淀粉在各消費領域的添加優勢,反過來會限制其需求,降低淀粉企業的開機率和玉米加工能力;

三、玉米淀粉

1、養殖結構調整,長期良性發展

生豬養殖,上半年生豬價格一路下滑,養殖利潤逐步萎縮的壓力下,養殖戶補欄意愿不強,生豬存欄持續性下跌,2013-14年母豬補欄較多,現階段胎齡老化現象預計會持續至明年1季度,在此期間伴隨著持續的母豬屠宰。環保從嚴,各省陸續公布了整改期限,下半年散戶養殖不斷退出市場,而規模化養殖企業因投資規模限制,新增規模短期內難以完全覆蓋,生豬存欄數量處于恢復過程中。

禽蛋養殖,上半年活雞及雞蛋的價格始終處于弱勢行情,養殖虧損日益擴大,導致養殖補欄積極性降低和老雞提前淘汰數量較多,雖然蛋價3月下旬的拉漲現象,使得4月份雞苗補欄環比增加,但是3-4月環比1-2月減少19.68%,因此目前產蛋雞存欄量整體偏少。環保從嚴,不達標的畜禽養殖廠被拆除、搬遷,進一步加強了存欄的偏緊態勢,下半年開始,環保對重點地區保持高壓巡視檢查,不利于存欄恢復。

總體來看,2018年養殖規模處于恢復階段。生豬養殖利潤、屠宰數量的穩健增長支持生豬養殖存欄觸底穩定的判斷,未來較長時間內處于產能轉移階段,散戶持續退出、規模企業穩步擴張,禁養限養區持續退出、南豬北養日漸落地。不論是生豬,還是蛋禽,都將保持養殖散戶持續退出,集團化進程發展速度快的發展特點,有利于飼料行業的中長期穩健發展。

在具體數據上,今明兩年飼料產量穩步增加,年度增幅有望在3%,生豬養殖、肉禽和水產飼料在其中的貢獻較大。

圖3:近幾年國內飼料產量及增長率(單位:萬噸)

圖4:近幾年國內飼料分品種產量(單位:萬噸)

資料來源:飼料工業辦銀河期貨研發中心

圖5:規模養殖場生豬養殖利潤(元/頭,元/公斤)

圖6:蛋雞價格及蛋雞養殖利潤(元/公斤,元/只)

資料來源:農業部畜牧業司中國畜牧業信息網銀河期貨研發中心

2、淀粉低價與增量相輔相成,18年挑戰大于機遇

預計17年淀粉產量為2700萬噸,較上一年度增加440萬噸,國內需求方面,得益于淀粉糖、造紙、食品和啤酒四大方面,國外出口方面,得益于出口菲律賓果糖的大幅增加(2017全年出口菲律賓約30萬噸);受益于東北玉米加工補貼和玉米原料成本降低,國內淀粉行業在17年保持了較好的加工利潤和開工率,粗略計算,年度平均開機率69.2%,較往年提高4.6%。

16/17-17/18兩個年度內,玉米淀粉規劃新增產能1000萬噸(按玉米加工能力計算),其中2017年規劃新增600萬噸(含復產),據統計,16/17年度內新增產能實際為350萬噸,預計17/18年度內新增不超過350萬噸。主要原因在于,新的年度內玉米原料價格的走高必然會推動玉米淀粉加工成本的增加,但淀粉對其他原料的替代需求會隨著淀粉價格的增長而減少,兩者相互作用之下,必然是淀粉企業利潤再次被壓縮而年度產能下降。另外,菲律賓自2018年開始提高果糖進口關稅,對于淀粉的需求有一定沖擊。

圖7:規模養殖場生豬養殖利潤(元/頭,元/公斤)

圖8:蛋雞價格及蛋雞養殖利潤(元/公斤,元/只)

資料來源:淀粉工業協會銀河期貨研發中

3、乙醇汽油政策落地,酒精深加工行業后勁充足

按照玉米加工能力計算,全國玉米酒精加工產能2520萬噸,停機640萬噸,有效產能1880萬噸;其中東北三省一區統計產能1350萬噸,停機256萬噸,有效產能1094萬噸。另外,17/18年度內,東北地區酒精加工企業新投建或擴產玉米加工能力445萬噸,。

根據政策規劃,2020年我國將全面覆蓋乙醇汽油(E10),當前我國乙醇汽油覆蓋率20%,16年消費燃料乙醇260萬噸。據此推算,燃料乙醇在2020年之前需要擴增1040萬噸,年均增幅約350萬噸。

隨著各地環保壓力逐步增大,部分省份相繼出臺了本地區乙醇汽油全覆蓋的時間表,實際進度較全國規劃大幅提前,促進了短期酒精消費大增,酒精企業加工利潤水漲船高,當前企業每加工1噸玉米的利潤在1000元以上。短期剛性需求及中長期的需求增長,帶動了企業的擴建和新投產的熱情,同情也引起了一系列的并購合作。

另外,未來兩年,東北地區將新增870萬噸氨基酸產能(按玉米加工能力)。

4、陳糧庫存仍在高位,18年去庫存壓力不減

從5月份至今,16/17年度臨儲拍賣累計成交5700萬噸,臨儲剩余庫存17900萬噸。考慮到17/18年度一次性臨儲數量(約2800萬噸),當前國內總臨儲庫存仍有20700萬噸。

圖9:臨儲庫存分布(單位:萬噸)

圖10:臨儲庫存分布(單位:萬噸)

資料來源:飼料工業辦銀河期貨研發中心

四、玉米

1、17/18年度,前半段強后半段弱

通過前面的分析,16/17和17/18兩個年度內,玉米深加工新增需求分別為350萬噸、1200萬噸(淀粉350萬噸、酒精450萬噸、氨基酸400萬噸;另外,在18/19年度,仍有約450萬噸氨基酸加工產能陸續竣工,酒精加工產能的增幅政策依賴度較大,而玉米淀粉加工產能的增幅有望大福縮減。

根據高粱0.98、大麥0.95的比價替代關系,年度內南港國產玉米價格向上突破1900-1950元/噸區間的難度較大,相應地,北港玉米集港價格在1750-1800元/噸已是高位區間,結合往年拍賣和今年臨儲投放預期看,年度內北港玉米價格波動區間在1600-1800元/噸,大概率區間在1650-1750元/噸。

根據當前數據,

10月-4月,在供給缺口渲染、市場情緒、搶購囤貨等助推下,新季玉米整體處于高位區間,東北主產區玉米銷售進度快于往年,但基層貿易商囤貨比例較高,主要原因是華北玉米品質一般,且在環保的影響下,當地烘干塔甚少開機,干糧較少,嚴重影響了上市進度,因此東北整體外流進度略快于往年。但緊繃的市場行情難以持續,在進口、拍賣及華北售糧壓力下,東北基層貿易商不排除踩踏售糧的可能,關鍵時間點在1月中旬、4月中旬,屆時市場價格逢高回調,高位區間震蕩;

5月-9月,市場定價逐步由新糧轉向陳糧,以15年陳糧拍賣價格為主導。

圖11:南方港口進口替代谷物與國產玉米比值(單位:萬噸)

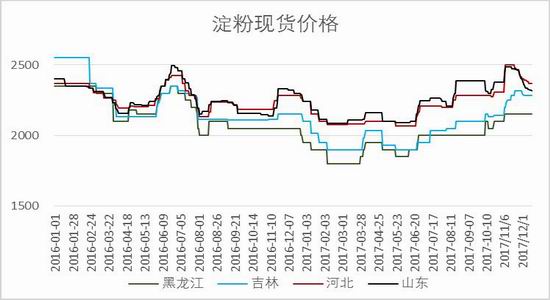

圖12:部分地區玉米現貨市場價格(單位:元/噸)

資料來源:飼料工業辦銀河期貨研發中心

五、玉米淀粉

1、產能擴增需求增速放緩,加工利潤萎縮開機率下降

16/17年度,玉米淀粉企業加工利潤較好,尤其是東北企業在加工補貼之下更勝一籌,得益于玉米原料價格低位和產能擴增,年度內玉米淀粉價格一度跌入2000元/噸以內,低價格打開了淀粉對面粉、木薯淀粉等的替代需求,新增需求里也不乏行業發展帶來的需求,諸如食品、飲料、啤酒、造紙等。

17/18年度,玉米原料價格的走高必然會推動玉米淀粉加工成本的增加,淀粉對其他原料的替代需求會隨著淀粉價格的增長而減少,兩者相互作用之下,必然是淀粉企業利潤再次被壓縮而年度開機率下降。另外,菲律賓自2018年開始提高果糖進口關稅,對于淀粉的需求有一定沖擊。

從過往的經驗看,淀粉本身供給壓力過大、過小,均會使得其本身的供需關系替代加工利潤成為影響價格的主導因素。考慮到淀粉本身的季節性,預計淀粉價格會遵循去年的規律,年度內先走弱后逐步走強,值得注意的是,在淀粉本身供需主導的市場內,極容易發生寬幅震蕩行情,因此預計年度內波動區間在1900-2500元/噸,略大于去年的1900-2300元/噸。

圖13:38家淀粉企業開機率(單位:%)

圖14:同口徑29家淀粉企業庫存(單位:萬噸)

資料來源:飼料工業辦銀河期貨研發中心

圖15:38家淀粉企業開機率(單位:%)

圖16:部分地區玉米現貨市場價格(單位:元/噸)

資料來源:飼料工業辦銀河期貨研發中心

六、行情展望

玉米合約:預計1805、1809、1901成為主力時由強到弱,建議操作區間1700-1850,留意5-9和9-1反套

淀粉合約:預計主力合約區間(1900-2200)

玉米淀粉套利:建議套利區間(250-350)

新浪期貨

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。進入【新浪財經股吧】討論

責任編輯:宋鵬