一、概述

國際市場上,北美洲的美國,南美洲的哥倫比亞,非洲的南非,歐亞大陸的俄羅斯,亞太地區的澳大利亞、中國、印度和印度尼西亞是主要供應端。想要明確2018年國際動力煤海運市場供給的基本情況,也就是動力煤出口情況,就需要對于動力煤主要供應地區近幾年的生產情況進行整理、分析和總結,并對2018年的生產計劃進行一個合理的預測。其中,中國和印度雖然煤炭產量很高但是國內的需求也是一直處于很高的水平,因而近年來都是主要的煤炭進口國,在此就不做相應的分析。

圖1:主要動力煤出口國近年產量變化

資料來源:BPStatisticalReviewofWorldEnergy 銀河能源化工事業部

二、美國

(一)2015年到2016上半年,煤價低迷,煤炭行業進入破產潮

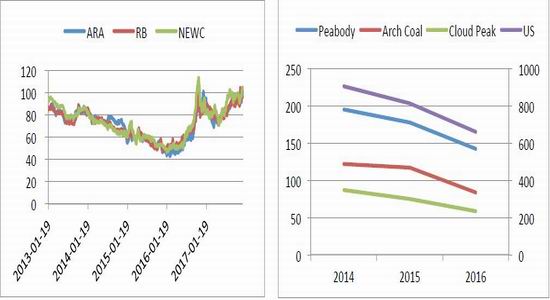

2015年到2016年上半年的時間段里國際動力煤現貨價格持續下跌,以澳大利亞NEWC指數為例,在2015年2月7日73.7美元/噸的報價之后,一直持續到2016年9月5日長達一年多的時間報價低于70美元/噸,2016年1月18日甚至跌到了46.59美元/噸的歷史低位,煤價持續低迷的同時頁巖氣技術的迅速發展使得天然氣能夠很好地替代煤炭資源。這個階段很多美國煤炭巨頭申請破產保護,JW資源公司、西能吉公司、2015年5月美國愛國者煤炭公司(PatriotCoal)申請破產保護、2015年8月美國第三大煤炭公司阿爾法自然資源公司(AlphaNaturalResources)申請破產保護、2015年7月國際煤炭生產商沃爾特能源公司(WalterEnergy)在美國的礦宣布破產,時間到了2016年,1月美國第二大煤炭公司阿奇煤炭公司(ArchCoal)申請破產保護、4月美國第一大煤炭公司皮博迪能源(Peabody)申請破產保護。

圖2:國際動力煤現貨價格(單位:美元/噸) 圖3:2014年到2016年主要煤炭生產商產量變化(單位:百萬短噸)

資料來源:Wind 銀河能源化工事業部

對于煤炭行業前景錯誤的預計以及大規模的資產并購造成的高額企業負債是導致大規模破產潮的主要原因。2009年,阿爾法自然資源公司以20億美元收購了當時美國第四大煤炭公司FCL,在煤炭行業較為景氣的2011年,阿爾法自然資源公司斥資71億美元收購了競爭對手梅西能源(MasseyEnergyInc.),一度成為了美國當時最大的動力煤供應商。皮博迪能源的債務問題要追溯到2011年其斥資51億美元杠桿收購澳大利亞Macarthur煤炭公司。當年,由于亞洲鋼鐵冶金行業對煤炭的需求非常旺盛,因此,Macarthur是個令人垂涎的資產。2013年面臨減排措施的限制和低價天然氣的競爭,ConsolEnergy放棄對煤礦的繼續投資,并出售了價值35億美元的煤礦,將自己“美國第五大煤礦公司”的頭銜,讓給了收購方MurrayEnergy。相反,收購方MurrayEnergy卻對美國煤礦業的發展前景頗為樂觀,其首席執行官RobertMurray表示,在收購交易完成后,Murray的員工數量將從3300人增加到7100人,而其煤炭的年產量也將從3010萬噸增加到5860萬噸。”然而在2016年MurrayEnergy在致員工的通知中表示,由于市場不景氣,可能裁員4400人,約占公司員工總數的80%,預計會在9月開始大幅裁減。

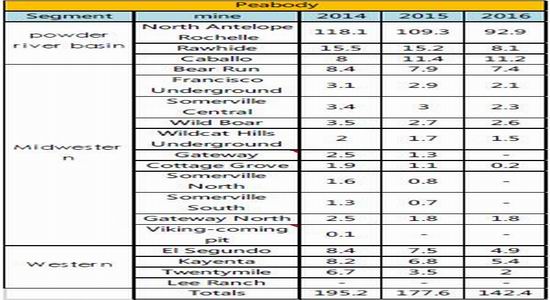

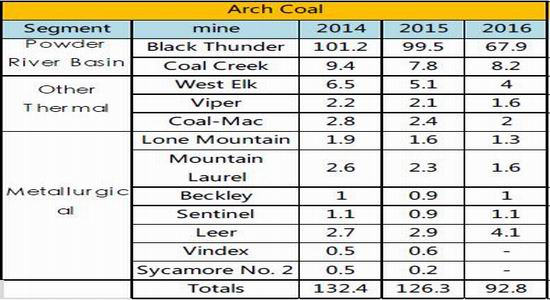

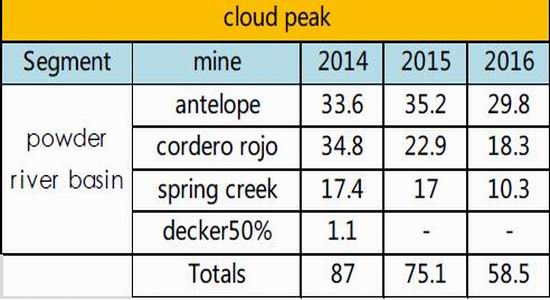

在此期間,由于煤價持續低于生產成本,各大公司紛紛縮減自己的生產計劃,同時進一步緊縮生產成本。根據EIA數據,2016年美國主要的煤炭供應商為Peabody、ArchCoal、CloudPeak、MurrayEnergy、ConturaEnergy等,產量前5的公司供應量占美國總供應量的53.2%。可見美國煤炭行業較高的集約化生產程度,因此以占據美國總產量60%左右的產量為研究樣本可以比較準確地把握美國煤炭停產、減產以及復產的計劃。以產量最高的Peabody、ArchCoal、CloudPeak為例,詳細展現了公司礦山的組成變化以及其對應年產量的變化。可以看到,Peabody名下的煤礦Gateway和Viking-comingPit由于資源枯竭分別在2016年和2015年停產,SomervilleSouth和SomervilleNorth在2016年與SomervilleCentral和WildBoar整合;ArchCoal名下的煤礦Vindex和SycamoreNo.2在2016年停產;CloudPeak名下的擁有其50%股份的煤礦Decker在2015年被出售。在礦山的組成發生變化的同時,產量也發生著變化。2015年三大供應商主要煤礦煤炭產量相對于2014年有少許下降,而2016年主要煤礦煤炭產量相對于2015年則有明顯的下降,與此相對應的是,2015年美國煤炭總產量相對于2014年下降了一個小臺階,而2016年美國煤炭總產量相對于2015年又下降了一個大臺階。

圖4:Peabody年產量數據(單位:百萬短噸)

圖5:ArchCoal年產量數據(單位:百萬短噸)

圖6:CloudPeak年產量數據(單位:百萬短噸)

資料來源:銀河能源化工事業部

(二)2016年下半年到2017年,煤價復蘇,煤炭行業進入復產期

2016年下半年以來國際市場動力煤現貨價格也有明顯的恢復上漲,各公司名下煤礦的產量均有一定程度

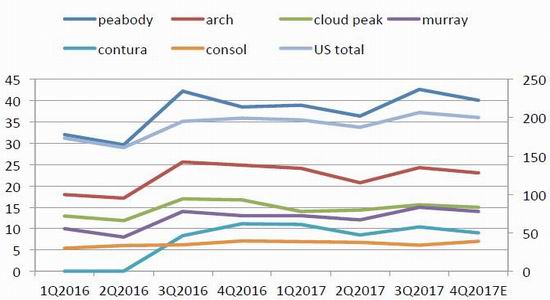

的回復。同樣的,在第一部分我們通過關注占據美國煤炭總產量一定比例的主要供應商的調整和減產計劃來反映在煤價低迷的情況下美國整體的減產情況,而在這一部分我們通過關注占據美國煤炭總產量一定比例的主要供應商的調整和復產計劃來反映在煤價復蘇的情況下美國整體的復產情況。聚焦Peabody、ArchCoal、CloudPeak、MurrayEnergy、ConturaEnergy、ConsolEnergy等公司,季度性分析其復產情況。

圖7:2016年下半年到2017年美國主要供應商季度產量(單位:百萬短噸)

資料來源:銀河能源化工事業部

可以發現2017年美國主要動力煤供應商的動力煤產量相較于2016年都有所回升,但整體仍然低于2015年的產量水平。

(三)2018年,煤炭行業進入復產平穩期

根據EIA的預測,2018年美國煤炭產量為771.4百萬短噸,相對于2017年的790.6百萬短噸有所下滑,但是仔細查看分地區的產量預測可以發現Appalachia地區產量有大幅度下滑從200.9百萬短噸下降到178.9百萬短噸,而該地區主要以冶金煤為出產產品,而以動力煤為主要出產產品的Interior和Western地區產量預測則分別是稍有回升從149.5百萬短噸到152.3百萬短噸以及基本保持不變維持在440.3百萬短噸。因此,2018年美國動力煤產量相對于2017年應該是相差無幾的,可能有小幅提升也可能有小幅下降。

三、莫桑比克(巴西淡水河谷公司)

(一)2016年煤礦升級,產能新增

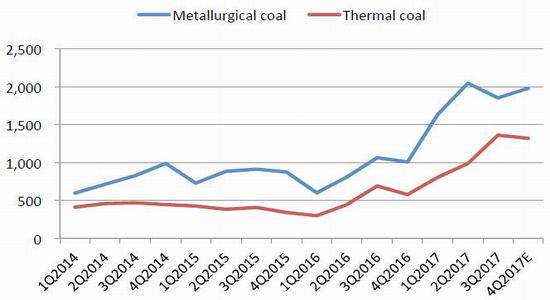

巴西淡水河谷公司通過在莫桑比克的Moatize煤礦投資建設煤炭加工和處理設備(CHPP1,CHPP2)一方面可以進一步降低成本,提升煤炭的市場競爭力,另一方面可以顯著地提升產能,從而相應地在市場有利潤時能夠提升產量。在2016年第3季度,也就是2016年8月份新的礦井MoatizeII以及CHPP建設完成,名義產能從11Mtpy擴大到了22Mtpy。同樣,季度性分析其動力煤產量可以發現2017年3季度產量到達一個歷史巔峰狀態。根據公司發布的經修正的12Mt年產量的年度計劃,CHPP的持續優化和地理特征導致的冶金煤60%-65%的占比,可以估計出第4季度冶金煤和動力煤產量,分別為1.98Mt和1.32Mt。

圖8:2014年到2017年Moatize動力煤和冶金煤季度產量(單位:千噸)

資料來源:銀河能源化工事業部

(二)2018年煤礦繼續保持新的產能

對于莫桑比克,主要是指巴西淡水河谷公司名下的Moatize煤礦來說,2018年的生產情況可以簡單的估計為在沒有意外情況出現時,煤礦將保持2017年3季度以來的產能和產量的高水平生產。

四、哥倫比亞

(一)2017年天氣狀況較差,產量略有下滑

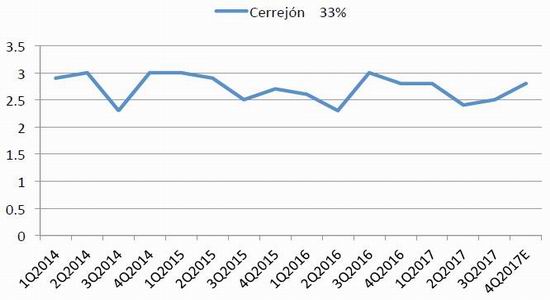

Cerrejón礦業公司是哥倫比亞最大的動力煤出口公司,2011年40%的哥倫比亞出口動力煤都來自于Cerrejón。Cerrejón礦業公司由三家世界著名能源企業BHP、AngloAmericanPlc、Glencore分別持有33.3%的股份。通過閱讀三家公司財務報表和年度報告中對于Cerrejón2017年前3個季度產量的分析可以得到兩個關鍵因素,第一,2016年哥倫比亞曾出臺相關涉及灰塵排放限制的環境保護政策,但在2017年政策的限制得到了一定的寬松,這對于煤炭產量上升是一個有利的信號;第二,2017年6月底開始的極度潮濕天氣也就是連續的大雨氣候,這個因素較大的影響了第2、3季度的煤炭產量,導致其相對于預期下降了15%。根據Glencore公司在第三季度結束時給出的FY2017的全年生產計劃為124±3Mt,而其前三季度已完成生產計劃為91Mt,因此第四季度應該能夠達到33Mt的產量,恢復到2016年第3、4季度復產的生產水平,因此也就可以自然而然的預測Cerrejón在2017年第4季度的產量和2016年第3、4季度相近,大約在2.8Mt左右。

圖9:2014年到2017年Cerrejón動力煤季度產量(單位:百萬噸)

資料來源:銀河能源化工事業部

(二)2018年煤礦產量應該有所恢復

對于哥倫比亞,主要是指BHP、AngloAmericanPlc、Glencore公司分別控股的Cerrejón礦業公司來說,2018年的生產情況可以簡單的估計為在沒有意外情況出現時,煤礦將從2017年的大雨季的影響中恢復,重現2016年第3、4季度的產能和產量水平,季度產量在2.8Mt~3.0Mt的范圍左右。

五、南非

(一)煤炭工人罷工不斷,影響南非煤炭產量

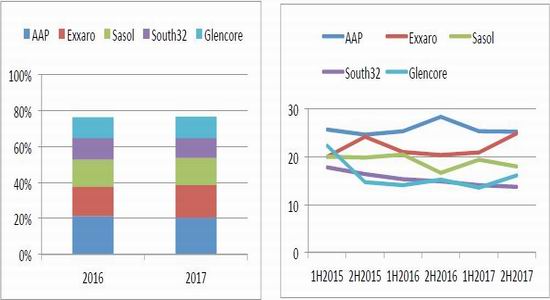

在南非動力煤的主要生產商有AngloAmericanPlc、ExxaroResources、SasolMining、South32、Glencore等等,其中South32是原屬BHP名下的煤礦,而Glencore則整合了XstrataCoal的煤礦并且還對其他一些煤炭公司持有控股,總的來說以上5個動力煤供應商的年供應量能夠占據南非煤炭年產量的近80%,因而它們的產量變化能夠相當大程度的反映南非動力煤的整體產量變化。值得注意的是,這5家公司雖然都有很高的動力煤產量,但是它們產出動力煤的用途卻有較大的差異。AngloAmericanPlc、South32、Glencore這3個供應商可以劃為動力煤出口商,其中AngloAmericanPlc每個季度會出口占季度總產量1/3左右的動力煤,South32的比例更高出口比例為40%左右,Glencore則更是始終保持在50%以上的動力煤出口比例,最近幾個季度甚至達到了超過季度總產量60%的動力煤都被出口的情況。與前幾家公司情況不同的是,ExxaroResources、SasolMining則可以劃為動力煤國內供應商,尤其是SasolMining,因為公司本身有煤化工的產業鏈,因此絕大部分的煤炭產量都被用于供應SecundaSynfuels,甚至會向第三方外購煤炭,以便穩定供應。七大礦山之中僅有Twistdraai的部分產量是用于出口,往往額度非常小。

圖?是2015年以來各煤炭公司的產量變化情況,可以發現的是盡管在同一個國家南非,各個供應商的動力煤產量變化都有各自的規律特征。例如,SasolMining在2016年下半年和2017年上半年也就是南非2017

財年產量大幅降低的主要原因就是煤炭工人長期的罷工,產量下降的同時,盈利水平下降,成本也有明顯上升。而South32的動力煤產量產生持續下滑的原因是2016財年庫塔拉(Khutala)煤礦的關閉以及沃福克蘭米德爾堡煤礦(WolvekransMiddleburg)承包商生產活動的減少,同時2017財年糟糕的天氣對WMC新采礦區的建設維護和設備維修產生了影響。出口額的下降則主要是由RichardsBay的暴風導致的運輸阻塞造成。而AngloAmericanPlc則主要是由于煤礦的運營困難、整合、礦井的轉移、煤礦的出售等因素導致2017年煤礦產量處于持續較低水平。

圖10:16年和17年南非動力煤主要供應商供應量占比 圖11:15年到17年南非動力煤半年度產量(單位:百萬噸)

資料來源:銀河能源化工事業部

(二)2018年煤炭產量尤其是出口量變化不明

由于不同的供應商都有各自面臨的問題,工人罷工、煤礦整合與出售和關閉、天氣因素等等,2018年南非的動力煤產量尤其是出口量變化不明,目前難以給出預測,只能持續關注各供應商的生產情況。

六、印度尼西亞

(一)印尼煤炭的基本特點

印度尼西亞是煤炭海運市場最大的出口國之一,印尼煤炭的低灰度、較大范圍的熱值和含硫量以及其開采和運輸的低成本使其成為了中國,東北亞國家日本、韓國以及東南亞國家印度、泰國、越南等很受歡迎的煤炭。尤其是中國和印度可以將印尼煤炭和國內煤炭進行混合得到符合能源裝置使用要求的混煤,對于印度、泰國和越南很多能源裝置甚至專門為燃燒印尼進口煤設計。印尼主要生產煤炭的地區是加里曼丹島東部和南部的4個盆地以及蘇門答臘島的2個主要盆地,東加里曼丹主要出產中卡數煤炭而南加里曼丹和蘇門答臘島主要出產

中低卡數的煤炭。

(二)2018年煤炭產量將進一步上升

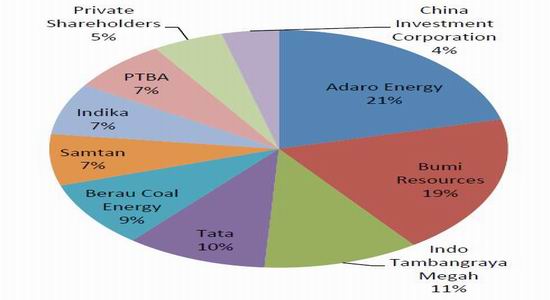

印尼的主要煤炭供應商有AdaroEnergy、BumiResources、IndoTambangrayaMegah、Tata、BerauCoalEnergy等,以上5個動力煤供應商的年供應量能夠占據印尼煤炭年產量的70%。根據煤炭供應商給出的數據可知2015年主要煤礦商動力煤產量為260Mt左右,2016年280Mt左右而到了2017年動力煤產量上升到了300Mt的水平,根據主要煤礦商發布的產量預測可以得到2018年動力煤產量大概為320Mt,主要的產量增量來源于AdaroEnergy、BumiResources以及PrivateShareholders。但是值得注意的是,2018年印尼國內對于煤炭的需求,例如發電等等也將得到明顯的提升,目前還不太確定需求增長的水平和產量上升水平之間的關系,因此只能確定2018年印尼煤炭產量的上升,但是國際海運市場的出口量仍有待進一步確定。

圖12:印尼動力煤主要生產商

根據EIA的預測,2018年主產冶金煤的Appalachia地區產量有大幅度下滑從200.9Mt下降到178.9Mt,而主產動力煤的Interior地區產量預測稍有回升從149.5Mt到152.3Mt,Western地區產量基本保持不變維持在440.3Mt。因此,2018年美國動力煤產量相對于2017年情況相近,可能有小幅提升也可能有小幅下降,但不會有較大的下滑。

根據印尼主要煤礦商發布的產量預測可以得到2018年動力煤產量大概為320Mt,相對于2017年的300Mt有一定的提升。但是值得注意的是,2018年由于印尼國內對于煤炭的需求,例如發電等等也將有明顯的提升,因此只能確定2018年印尼煤炭產量的上升,但是印尼對國際海運市場的出口量變化仍有待進一步確定。

由于南非的動力煤供應商都有各自面臨的問題,工人罷工、煤礦整合與出售和關閉、天氣因素等等,2018年南非的動力煤產量尤其是出口量變化不明,目前難以給出預測,只能持續關注各供應商的生產情況。

哥倫比亞由BHP、AngloAmericanPlc、Glencore公司分別控股的Cerrejón礦業公司在2018年的生產情況可以簡單的估計為在沒有意外情況出現時,煤礦將從2017年的大雨季的影響中恢復,重現2016年第3、4季度的產能和產量水平,季度產量恢復到2.8Mt~3.0Mt的范圍左右。

莫桑比克在巴西淡水河谷公司名下的Moatize煤礦在2018年的生產情況可以簡單的估計為在沒有意外情況出現時,煤礦將保持2017年3季度以來的產能和產量的高水平生產,動力煤季度產量在1.3Mt~1.4Mt左右。

銀河期貨

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。進入【新浪財經股吧】討論

責任編輯:宋鵬