╬ęć°äė┴”├║╣®ĮoŪķørĘų╬÷

ĪĪĪĪäė┴”├║Ą─╔·«a

ĪĪĪĪ(ę╗)╬ęć°äė┴”├║┘Yį┤Ąžģ^Ęų▓╝

ĪĪĪĪĘųĄžģ^┐┤Ż¼╬ęć°äė┴”├║┘Yį┤ų„ę¬╝»ųąį┌╚A▒▒║═╬„▒▒Ąžģ^ĪŻ╚A▒▒Ąžģ^Ą─äė┴”├║┘Yį┤ā”┴┐š╝╚½ć°äė┴”├║▓ķ├„┘Yį┤ā”┴┐Ą─46.09%Ż¼╬„▒▒Ąžģ^ę▓Ė▀▀_39.98%Ż¼╝┤Ī░ā╔▒▒Ī▒Ąžģ^Ą─äė┴”├║┘Yį┤ā”┴┐š╝╚½ć°Ą─80%ęį╔ŽĪŻČ°╣żśI░l▀_Ą─╚A¢|Ąžģ^āHš╝╚½ć°äė┴”├║┘Yį┤ā”┴┐Ą─1.77%Ż¼¢|▒▒║═ųą─ŽĄžģ^Ą─äė┴”├║š╝╚½ć°äė┴”├║┘Yį┤ā”┴┐ę▓āH×ķ5.02%ĪŻ

ĪĪĪĪ╬ęć°äė┴”├║├║ĘNų„ę¬░³└©Ż║▓╗š│├║ĪóķLčµ├║Īó║ų├║Īó¤o¤¤├║ĪóžÜ├║Īó╚§š│├║Īó╠ņ╚╗Į╣╝░▓┐Ęų╬┤ĘųŅÉĄ─├║ĘNĪŻ╬ęć°äė┴”├║Ą─▒Żėą┘Yį┤ā”┴┐ųąŻ¼ęį▓╗š│├║×ķūŅČÓŻ¼š╝äė┴”├║▓ķ├„┘Yį┤ā”┴┐Ą─21.83%Ż╗Ą┌Č■╩ŪķLčµ├║Ż¼š╝äė┴”├║▓ķ├„┘Yį┤ā”┴┐Ą─20.07%Ż╗Ą┌╚²╩Ū║ų├║Ż¼š╝äė┴”├║▓ķ├„┘Yį┤ā”┴┐Ą─17.69%Ż╗Ą┌╦─╩Ū¤o¤¤├║Ż¼š╝äė┴”├║▓ķ├„┘Yį┤ā”┴┐Ą─15.24 %Ż╗ā”┴┐ūŅ╔┘Ą─╩Ū╚§š│├║Ż¼ų╗š╝äė┴”├║▓ķ├„┘Yį┤ā”┴┐Ą─2.18%ĪŻ

ĪĪĪĪį┌äė┴”├║├║ĘNųąŻ¼╗ęĘųūŅĄ═Ą─╩Ū▓╗š│├║Ż¼ŲĮŠ∙13.48%Ż¼╗ęĘųūŅĖ▀Ą─╩ŪžÜ├║Ż¼ŲĮŠ∙19.51%ĪŻ╚½ć°äė┴”├║┘Yį┤ŲĮŠ∙╗ęĘų×ķ17.06%Ż¼ī┘ė┌ųąĄ╚╗ęĘųĪŻį┌äė┴”├║┘Yį┤ųąŻ¼┴“ĘųūŅĄ═Ą─╩Ū║ų├║Ż¼ŲĮŠ∙ų╗ėą0.55%Ż¼┴“ĘųūŅĖ▀Ą─╩ŪžÜ├║Ż¼ŲĮŠ∙▀_ĄĮ1.67%ĪŻ╚½ć°äė┴”├║Ą─ŲĮŠ∙┴“Ęų×ķ0.86%Ż¼Ą═ė┌¤ÆĮ╣├║Ą─ŲĮŠ∙┴“Ęų(1.06%)Ż¼ī┘ųąĄ╚┴“ĘųĪŻäė┴”├║Ą─┐šÜŌĖ╔į’╗∙Ė▀╬╗░l¤ß┴┐(Qgr,ad)ŲĮŠ∙×ķ25.52 MJ/kgŻ¼ęį║ų├║×ķūŅĄ═Ż¼ŲĮŠ∙▀Ć▓╗ĄĮ20MJ/kgĪŻ

ĪĪĪĪ1Īó╬ęć°äė┴”├║«a┴┐

ĪĪĪĪļSų°ć°ā╚ĮøØ·░lš╣Ż¼╬ęć°├║╠┐«a┴┐▀B└mÄū─ĻŁh▒╚╔Ž╔²ĪŻ2009─ĻŻ¼š¹║Ž├║╠┐┘Yį┤║¾Ż¼╬ęć°├║╠┐«a┴┐▀_ĄĮ30.5ā|揯¼═¼▒╚╔ŽØq10.99%ĪŻ2010─ĻĪó2011─Ļ║═2012─Ļ«a┴┐į÷╦┘ėą╦∙Ę┼ŠÅŻ¼─Ļį÷╦┘Ęųäe▀_ĄĮ┴╦6.23%Īó8.64%║═3.98%ĪŻ

ĪĪĪĪ2005-2012─Ļ╬ęć°įŁ├║«a┴┐╝░į÷ķL┬╩

ĪĪĪĪå╬╬╗Ż║ā|ćŹ

ĪĪĪĪ

ĪĪĪĪöĄō■üĒį┤Ż║├║╠┐╣żśIĮyėŗ─Ļł¾

ĪĪĪĪ2007-2012─Ļ╬ęć°äė┴”├║«a┴┐╝░į÷ķL┬╩

ĪĪĪĪå╬╬╗Ż║ā|ćŹ

ĪĪĪĪ

ĪĪĪĪöĄō■üĒį┤Ż║╬ęć°├║╠┐┘Yį┤ŠW

ĪĪĪĪ╬ęć°äė┴”├║╔·«aŲ¾śIų„ę¬╝»ųąį┌ųą╬„▓┐ĪŻ░┤šš2011─ĻįŁ├║«a┴┐┼┼├¹╚ńŽ┬Ż║

ĪĪĪĪ╚½ć°ūŅ┤¾Ą─äė┴”├║╔·«aŲ¾śI×ķ╔±╚A╝»łFŻ¼├║ĘNų„ę¬×ķ▓╗š│├║Ż¼╩ŪŠ▀ėąĄ═┴“ĪóĄ═┴ūĪóĄ═╗ę║═Ė▀░l¤ß┴┐Ą─ā×┘|äė┴”├║ĪŻ2012─ĻŻ¼╔±╚A╝»łF╣▓ėą╔·«a├║ĄV62éĆŻ¼╔±╚A╝»łF╔·«aįŁ├║4.6ā|揯¼╔╠ŲĘ├║õN╩█6.05ā|揯¼ūįĀIĶF┬Ę▀\┴┐═Ļ│╔3.43ā|揯¼░lļŖ2854.45ā|Č╚Ż¼Ė█┐┌═╠═┬┴┐═Ļ│╔1.36ā|ćŹĪŻ

ĪĪĪĪŲõ┤╬╩Ūųą├║╝»łFŻ¼├║ĘNų„ę¬×ķÜŌ├║Ż¼▓┐Ęų╣®│÷┐┌Ż¼┴Ēę╗▓┐Ęų╣®ć°ā╚ļŖÅSĪŻųą├║╝»łF╩Ū╬ęć°Ą┌Č■┤¾├║╠┐╔·«aŲ¾śIŻ¼¼Fėą├║ĄV45ū∙Ż¼┐é«a─▄2.26ā|揯╗2012─ĻŻ¼ųą├║╝»łFįŁ├║«a┴┐1.76ā|ćŹĪŻ

ĪĪĪĪĄ┌╚²╬╗╩Ū┤¾═¼├║ĄV╝»łFŻ¼├║ĘNų„ę¬×ķ▓╗š│├║║═╚§š│├║Ż¼ę▓╩ŪĄ═┴“ĪóĄ═╗ęĪóĖ▀░l¤ß┴┐ĪóĖ▀╗ę╚┌³cĄ─ā×┘|äė┴”├║Ż¼įō╝»łFėą73ū∙ĄVŠ«Ż¼2012─Ļ├║╠┐┐é┴┐īŹ¼F1.7ā|ćŹĪŻ

ĪĪĪĪĄ┌╦─╬╗╩Ū╔Į╬„Į╣├║╝»łFėąŽ▐ž¤╚╬╣½╦ŠŻ¼¼Fėą┴∙┤¾ų„┴”╔·«a║═Į©įOĄVģ^Ż¼Ž┬▌Ā99ū∙├║ĄVŻ¼2012─ĻįŁ├║«a┴┐1.05ā|ćŹĪŻ

ĪĪĪĪ2010─Ļ╬ęć°├║╠┐ąąśI«aśI╝»ųąČ╚

| ╔·«aå╬╬╗ | «a┴┐(ā|ćŹ) | └█ėŗ▒╚ųž(%) |

| ╚½ć°«a┴┐ | 32.4 | 100 |

| ╔±╚A╝»łF | 3.57 | 11.02 |

| ųą├║╝»łF | 1.54 | 15.76 |

| ╔Į╬„Į╣├║╝»łF | 1.02 | 18.91 |

| ┤¾═¼├║ĄV╝»łF | 1.01 | 22.04 |

| Ļā╬„├║śI╗»╣ż | 1.00 | 25.13 |

| ║ė─Ž├║śI╗»╣ż | 0.74 | 27.42 |

| ╝Įųą─▄į┤╝»łF | 0.73 | 29.68 |

| ╔Į╬„┬║░▓ĄVśI | 0.71 | 31.87 |

| ╗┤─ŽĄVśI╝»łF | 0.66 | 33.92 |

| ķ_×┤╝»łF | 0.61 | 35.79 |

| ─Ļ«aŪ¦╚fćŹ┤¾ą═Ų¾śI | 21.12 | 65.19 |

ĪĪĪĪöĄō■üĒį┤Ż║╬ęć°├║╠┐╣żśIģfĢ■

ĪĪĪĪ2Īó╬ęć°äė┴”├║«a┴┐Ęųģ^śŗ│╔

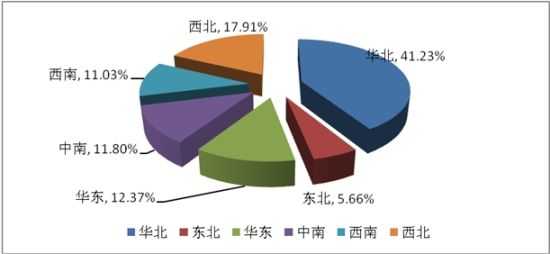

ĪĪĪĪ2005─Ļ-2009─ĻŻ¼╬ęć°Ė„Ąžģ^äė┴”├║«a┴┐Š∙ėą▓╗═¼Ę∙Č╚Ą─╔ŽØqĪŻĘųĄžģ^üĒ┐┤Ż¼╚A▒▒Ąžģ^äė┴”├║╣®æ¬ūŅČÓŻ¼¢|▒▒Ąžģ^äė┴”├║╣®æ¬┴┐ūŅ╔┘ĪŻ2009─Ļ╚½ć°┴∙┤¾ģ^ė“äė┴”├║«a┴┐š╝╚½ć°«a┴┐Ą─▒╚└²╚ńŽ┬łD╦∙╩ŠŻ║

ĪĪĪĪ╚½ć°äė┴”├║«a┴┐Ąžģ^Ęų▓╝łD

ĪĪĪĪ

ĪĪĪĪ3Īó╬ęć°äė┴”├║╣®Įo╠ž³c

ĪĪĪĪĮ³─ĻüĒŻ¼╬ęć°äė┴”├║╣®Įoš¹¾w│╩¼F╚ńŽ┬╠žš„Ż║ļSų°ę╗┼·ą┬Į©ĪóĖ─öUĮ©║═┘Yį┤š¹║Ž├║ĄV╝╝Ė─═Ļ│╔Ļæ└m═Č«aŻ¼├║╠┐«a─▄į÷╝ėŻ¼╣®æ¬─▄┴”’@ų°į÷ÅŖĪŻ╩▄ć°ļH├║ār▓©äė║═╣®ąĶą╬ä▌ūā╗»Ą╚ė░ĒæŻ¼├║╠┐▀M┐┌š¹¾w│╩¼F│÷╔ŽąąĄ─ū▀ä▌ĪŻć°ėąųž³c├║ĄV«a┴┐▒Ż│ųĘĆČ©į÷ķLŻ¼«aśI╝»ųąČ╚ėąĘĆ▓Į╠ßĖ▀Ą─æBä▌ĪŻ

▒Ē3.3 2006-2009─ĻĘųĄžģ^äė┴”├║«a┴┐Ūķør

å╬╬╗Ż║╚fćŹ

| Ąžģ^ | 2006 | 2007 | 2008 | 2009 | Ąžģ^ | 2006 | 2007 | 2008 | 2009 |

| ā╚├╔╣┼ | 31300 | 37200 | 45400 | 53900 | īÄŽ─ | 3300 | 3800 | 4300 | 4600 |

| ╔Į╬„╩Ī | 55700 | 57700 | 51800 | 41100 | ║┌²łĮŁ | 4500 | 4400 | 4400 | 4500 |

| Ļā╬„╩Ī | 18100 | 20200 | 24000 | 27100 | Ė╩├C╩Ī | 3800 | 4000 | 4000 | 4000 |

| ║ė─Ž╩Ī | 15500 | 16600 | 16900 | 20700 | ųžæc╩ą | 3200 | 3600 | 3700 | 3900 |

| ╔Į¢|╩Ī | 13200 | 13000 | 12900 | 13300 | ╝¬┴ų╩Ī | 2100 | 2600 | 2800 | 3700 |

| ┘Fų▌╩Ī | 8600 | 7500 | 8500 | 9900 | ĮŁ╬„╩Ī | 2200 | 2000 | 2100 | 3000 |

| ░▓╗š╩Ī | 7300 | 8200 | 8300 | 9400 | ĖŻĮ©╩Ī | 1800 | 2100 | 2100 | 2500 |

| ą┬Į« | 4100 | 4700 | 6000 | 7000 | ĮŁ╠K╩Ī | 3000 | 2500 | 2400 | 2400 |

| įŲ─Ž╩Ī | 6000 | 6500 | 6800 | 6800 | ŪÓ║Ż╩Ī | 700 | 1000 | 1300 | 1600 |

| ╦─┤©╩Ī | 7000 | 6500 | 6500 | 6700 | ║■▒▒╩Ī | 1100 | 1100 | 1000 | 1400 |

| ║■─Ž╩Ī | 5000 | 5400 | 5800 | 6500 | ▒▒Š®╩ą | 700 | 700 | 600 | 700 |

| ║ė▒▒╩Ī | 6500 | 6400 | 6300 | 6300 | ÅV╬„ | 600 | 600 | 500 | 600 |

| ▀|īÄ╩Ī | 6200 | 5600 | 5500 | 5800 | šŃĮŁ╩Ī | 0 | 0 | 0 | 0 |

ĪĪĪĪöĄō■üĒį┤Ż║ųąć°├║╠┐▀\õNģfĢ■£y╦Ń

ĪĪĪĪ3.1.1 ųąć°äė┴”├║╣®Įo╠ž³cĘų╬÷

ĪĪĪĪĮ³─ĻüĒŻ¼╬ęć°äė┴”├║╣®Įoš¹¾w│╩¼F╚ńŽ┬╠žš„Ż║

ĪĪĪĪĄ┌ę╗Ż¼ļSų°ę╗┼·ą┬Į©ĪóĖ─öUĮ©║═┘Yį┤š¹║Ž├║ĄV╝╝Ė─═Ļ│╔Ļæ└m═Č«aŻ¼├║╠┐«a─▄į÷╝ėŻ¼╣®æ¬─▄┴”’@ų°į÷ÅŖĪŻ2011─Ļ╚½ąąśIą┬į÷«a─▄9500╚fćŹĪŻų„ꬫa├║╩Īģ^├║╠┐«a┴┐┤¾Ę∙į÷╝ėĪŻ

ĪĪĪĪĄ┌Č■Ż¼╩▄ć°ļH├║ār▓©äė║═╣®ąĶą╬ä▌ūā╗»Ą╚ė░ĒæŻ¼2011─ĻęįüĒ╬ęć°├║╠┐▀M┐┌š¹¾w│╩¼F│÷╔ŽąąĄ─ū▀ä▌Ż¼ė╚Ųõ╩Ū2012─Ļ╚²╝ŠČ╚│÷¼F┴╦┤¾┴┐▀M┐┌├║ĪŻ

ĪĪĪĪĄ┌╚²Ż¼Å─╦∙ėąųŲĮYśŗüĒ┐┤Ż¼ć°ėąųž³c├║ĄV«a┴┐▒Ż│ųĘĆČ©į÷ķLŻ¼ĄžĘĮ├║ĄV«a┴┐│╩Ž┬ĮĄ┌ģä▌Ż¼«aśI╝»ųąČ╚ėąĘĆ▓Į╠ßĖ▀Ą─æBä▌ĪŻ

ĪĪĪĪĄ┌╦─Ż¼ĘųĄžģ^┐┤Ż¼╚A▒▒Ąžģ^äė┴”├║╣®Įo┴┐ūŅĖ▀Ż¼¢|▒▒Ąžģ^äė┴”├║╣®Įo┴┐ūŅĄ═Ż¼Ūę╦∙š╝▒╚└²ėąųØuŽ┬ĮĄĄ─┌ģä▌ĪŻ

ĪĪĪĪ3.2 ┘Yį┤š¹║Žī”ųąć°├║╠┐╔·«aĄ─ė░Ēæ

ĪĪĪĪ3.2.1 ├║╠┐┘Yį┤š¹║ŽĖ┼ør

ĪĪĪĪ×ķÅ─Ė∙▒Š╔ŽĮŌøQ╬ęć°├║ĄV╝░Ųõ╦¹ĄV«aŲ¾śIĪ░ČÓĪóąĪĪó╔óĪóüyĪ▒Ą─Ė±Šų╝░░▓╚½╗∙ĄA▒Ī╚§Ą─¼FĀŅŻ¼╠ß╔²ĄV«aŲ¾śI«aśI╝»ųąČ╚║═«aśI╦«ŲĮŻ¼╠ßĖ▀░▓╚½╔·«a╦«ŲĮŻ¼ć°äšį║2005─ĻŽ┬░lĪČĻPė┌╚½├µš¹ŅD║═ęÄĘČĄV«a┘Yį┤ķ_░lų╚ą“Ą─═©ų¬ĪĘŻ¼└Łķ_┴╦╬ęć°├║╠┐┘Yį┤š¹║ŽĄ─┤¾─╗ĪŻ

ĪĪĪĪū„×ķ├║╠┐╔·«a┤¾╩ĪŻ¼╔Į╬„╩Īį┌2006─ĻŠ═ĻPķ]ąĪ├║ĄV4000ČÓū∙ĪŻĮžų╣2009─ĻĄūŻ¼╔Į╬„╩ĪĄVŠ«öĄė╔2600ū∙£p╔┘ĄĮ1053ū∙Ż╗70%Ą─ĄVŠ«ęÄ─Ż▀_ĄĮ─Ļ«a90╚fćŹęį╔ŽŻ╗─Ļ«a30╚fćŹęįŽ┬Ą─ąĪ├║ĄV╚½▓┐╠į╠ŁŻ╗ŲĮŠ∙å╬Š«ęÄ─Żė╔─Ļ«a30╚fćŹ╠ßĖ▀ĄĮ─Ļ«a100╚fćŹęį╔ŽŻ╗Ų¾śIų„¾wė╔2200ČÓ╝ę£p╔┘ĄĮ130╝ęŻ¼ą╬│╔4éĆ─Ļ╔·«a─▄┴”ā|ćŹ╝ēĄ─╠ž┤¾ą═├║╠┐╝»łFĪó3éĆ─Ļ╔·«a─▄┴”5000╚fćŹ╝ēęį╔ŽĄ─┤¾ą═├║╠┐╝»łFĪŻĄĮ2010─ĻĄūŻ¼╚½╩ĪĄVŠ«öĄ┴┐┐žųŲ×ķ1000ū∙ĪŻ

ĪĪĪĪ║ė─Ž╩Īįńį┌2004─Ļķ_╩╝Ż¼Š═┬╩Ž╚ī”├║╠┐Ą╚ųžę¬ĄV«a┘Yį┤▀Mąąš¹║ŽĪŻĮø▀^ČÓ┤╬š¹║ŽŻ¼─┐Ū░Ż¼║ė─Ž╩Ī├║╠┐╣ŪĖ╔Ų¾śIš╝ėą╝░┐žųŲĄ─┘Yį┤▀_ĄĮ╚½╩ĪĄ─90%ęį╔ŽŻ¼«a┴┐š╝╚½╩ĪĄ─80%ęį╔ŽŻ¼ąĪ├║ĄVöĄ┴┐ę▓Å─įŁüĒĄ─1569éĆ£p╔┘ĄĮ508éĆĪŻ2008─ĻĄūŻ¼ė╔ė└├║╝»łFĪóĮ╣├║╝»łFĪó·Q├║╝»łFĄ╚Äū┤¾╝»łFĮMĮ©Ą─║ė─Ž├║śI╗»╣ż╝»łFęį╝░ė╔ŲĮ├║╝»łF║═╔±±R╝»łF┬ō║ŽĮMĮ©Ą─ųąć°ŲĮ├║╔±±R─▄į┤╗»╣ż╝»łFš²╩Į│╔┴óŻ¼╩╣║ė─Ž╩Ī├║╠┐┘Yį┤Ž“ā×ä▌Ų¾śI╝»ųąĄ├ĄĮ▀Mę╗▓Į╝ėÅŖĪŻ

ĪĪĪĪ2009─Ļ9į┬Ż¼Įøć°äšį║┼·£╩Ż¼ć°═┴┘Yį┤▓┐Ą╚ųąčļ╩«Č■▓┐╬»┬ō║ŽŽ┬░lĪČĻPė┌▀Mę╗▓Į═Ų▀MĄV«a┘Yį┤ķ_░lš¹║Ž╣żū„Ą─═©ų¬ĪĘŻ¼ę¬Ū¾Ė„╩Īģ^╩ąį┌2010─Ļ▀Mę╗▓Į═Ų▀M├║Ą╚15éĆųžę¬ĄVĘNĄ─ĄV«a┘Yį┤š¹║ŽĪŻĪČ═©ų¬ĪĘę¬Ū¾Ż¼2010─Ļ3į┬ĄūŪ░Ż¼Ė„╩Īģ^╩ąę¬ŠÄųŲ║═īÅ┼·═Ļ│╔┘Yį┤š¹║ŽīŹ╩®ĘĮ░Ė(īŹ╩®ĘĮ░Ėę¬├„┤_2010─Ļ─ĻĄūŪ░▒žĒÜ═Ļ│╔Ą─š¹║Žųž³c╝░─┐ś╦╚╬äš)Ż¼▓ół¾ć°═┴┘Yį┤▓┐éõ░ĖĪŻ2010─Ļ─ĻĄūŪ░Ż¼░┤ššĮø┼·£╩Ą─▀Mę╗▓Į═Ų▀Mš¹║ŽīŹ╩®ĘĮ░ĖŻ¼╚½├µ═Ļ│╔š¹║Ž╣żū„╚╬äšĪŻĘ▓╬┤░┤š¹║ŽīŹ╩®ĘĮ░Ė═Ļ│╔š¹║Ž╣żū„╚╬䚥─Ąžģ^Ż¼ūį2011─Ļ1į┬1╚šŲŻ¼▓╗Ą├ą┬įOĄVśIÖÓĪŻūį┤╦Ż¼├║╠┐┘Yį┤š¹║ŽŽ“╚½ć°═Ų▀MĪŻ

ĪĪĪĪ2011─Ļ╩ŪĪ░╩«Č■╬ÕĪ▒ķ_Šųų«─ĻŻ¼į┌▀@ę╗─ĻŻ¼├║╠┐ąąśI┐╔ęįšf╩Ū’LŲįŲė┐Ż╗├║Ų¾╝µ▓óųžĮM’L▒®į┘ŲŻ¼┘Yį┤š¹║ŽėųŽŲĖ▀│▒Ż╗├║╠┐ķ_░l╬„▀M▓ĮĘź╝ė┐ņŻ¼Ė„┤¾čļŲ¾¤ßųįį┌ą┬Į«┼▄±R╚”ĄžŻ╗├║ārłį═”Ž“╔ŽĖ▀╬╗š╩ÄŻ¼├║ļŖė═▀\├¼Č▄▀Mę╗▓Į╝ż╗»Ż╗├║╠┐┘Yį┤ČÉĖ─Ė’═Č╩¾╝╔Ų„Ż¼ĮY╣¹Ą═ė┌╩ął÷ŅAŲ┌Ą╚ę╗ŽĄ┴ąĄ─╩┬╝■¤o▓╗ę²ŲśIā╚═Ō╚╦╩┐Ą─ÅVĘ║ĻPūóŻ¼Č°Įø▀^ę╗Ę¼š¹║ŽĪóĖ─Ė’ų«║¾Ż¼├║╠┐ąąśI╦Ų║§ūāĄ├Ė³╝ėÅŖä▌ĪŻ

ĪĪĪĪ2012─ĻęįüĒŻ¼╬ęć°äė┴”├║╩ął÷ų▓Į▐D×ķ╣®▀^ė┌Ū¾Ą─ĀŅæBŻ¼├║╠┐ārĖ±│ų└mĻÄĄ°Ž┬╗¼Ż¼Ų¾śI╝µ▓óųžĮM╚ĪĄ├▌^┤¾▀Mš╣Ż¼ąąśI╝»ųąČ╚Ą├ęį╠ßĖ▀ĪŻō■ųąć°├║╠┐╣żśIģfĢ■ĮyėŗŻ¼Įžų╣2012─ĻĄū╚½ć°ęÄ─Żęį╔Ž├║╠┐Ų¾śIöĄ┴┐ĮĄĄĮ6200╝ęŻ¼═¼▒╚£p╔┘1500╝ęĪŻ╔Į╬„├║ĄVŲ¾śI£pų┴130╝ęŻ¼ŲĮŠ∙å╬Š«ęÄ─Ż100╚fćŹĪŻ┼c┤╦═¼ĢrŻ¼ąąśI╝»ųąČ╚▓╗öÓ╠ßĖ▀Ż¼╔±╚AĪóųą├║Īó═¼├║Īó╔Į¢|─▄į┤Īó╝Įųą╝»łFĪóĻā╬„├║śI╗»╣żĪó╔Į╬„Į╣├║Ą╚7╝ęŲ¾śIįŁ├║«a┴┐│¼▀^ā|揯¼┐é«a┴┐š╝╚½ć°Ą─28%ĪŻį┌╠į╠Ł┬õ║¾«a─▄ĘĮ├µŻ¼2012─Ļ╚½ć°ĻPķ]ąĪ├║ĄV628╠ÄŻ¼╝╝Ė─╠ß╔²ąĪ├║ĄV662╠ÄŻ¼╝µ▓óųžĮMąĪ├║ĄV388╠ÄŻ¼╠į╠Ł┬õ║¾«a─▄9780╚fćŹĪŻ

ĪĪĪĪ3.2.2 ├║╠┐┘Yį┤š¹║ŽĄ──Ż╩Į

ĪĪĪĪĖ∙ō■╚½ć°Ė„╩Ī├║╠┐┘Yį┤š¹║ŽĄ─ŪķørŻ¼┐╔īóŲõĘų×ķ╚²ĘN─Ż╩ĮŻ║

ĪĪĪĪ─Ż╩Įę╗Ż║ęį┘Yį┤×ķųąą─▀MąąųžĮMš¹║ŽĪŻ▀@ĘN─Ż╩Įų„ę¬ęį╔Į╬„Īó║ė─ŽĪó║ė▒▒╩Ī×ķ┤·▒ĒĪŻ╔Į╬„╩Ī░┤ššĮ╣├║Īó¤o¤¤├║║═äė┴”├║┘Yį┤üĒäØĘųŻ¼▀Mąą┤¾╝»łFųžĮMš¹║ŽĪŻ║ė─Ž╩Īät╩Ū▓╔╚Īš■Ė«ų„ī¦Īó┤¾ą═├║╠┐Ų¾śIĀ┐Ņ^Ą─ĘĮ╩ĮīŹ╩®ųžĮMš¹║ŽĪŻ║ė▒▒╩ĪųžĮM║¾Ą─╝Įųą─▄į┤╝»łFŻ¼ōĒėąĘÕĘÕĪóąŽ┼_Īó║¬ÓÉĪóŠ«ĻĆĪóÅł╝ę┐┌║═╔Į╬„Ģxųą6éĆĄVģ^Ż¼┼cķ_×┤ĄVśI╝»łF╣▄┐ž┴╦║ė▒▒╩ĪĮ^┤¾▓┐Ęų├║╠┐┘Yį┤ĪŻ

ĪĪĪĪ─Ż╩ĮČ■Ż║ķ_Ę┼╩Į┘Yį┤š¹║ŽĪŻ▀@ĘN─Ż╩Įęįā╚├╔╣┼×ķ┤·▒ĒĪŻ╔Į╬„╩ĪĪó╩ąĪó┐hų▒ī┘ć°ėą┐ž╣╔║═ģó╣╔├║╠┐Ų¾śI«a─▄š╝╚½╩ĪĄ─ę╗░ļū¾ėęŻ¼Č°┼c┤╦▓╗═¼Ą─╩ŪŻ¼ā╚├╔╣┼ĄžĘĮš■Ė«¬Ü┘YĪó┐ž╣╔Īóģó╣╔Ų¾śI║▄╔┘ĪŻßśī”▀@ĘNŪķørŻ¼ā╚├╔╣┼├║╠┐ąąśI▓╔╚ĪĄ─╩ŪĪ░ķ_Ę┼╩ĮĄ─┘Yį┤š¹║ŽĪ▒Ż¼▀@ĘN─Ż╩ĮĄ─╠ž³c╩ŪĄžĘĮć°ėąŲ¾śI╗∙▒Š╔Ž×ķčļŲ¾╦∙š¹║ŽŻ¼Ųõ╦¹├║╠┐Ų¾śIät╗∙▒Š╔Ž▒╗╣╔Ę▌ųŲŲ¾śI╦∙š¹║ŽĪŻ─┐Ū░Ż¼ā╚├╔╣┼Ą┌ę╗┤¾├║╠┐Ų¾śIę┴╠®╝»łF╝┤×ķ╣╔Ę▌ųŲŲ¾śIĪŻ2005─ĻęįüĒŻ¼ā╚├╔╣┼├║ĄV┐éöĄęčĮøė╔2000─ĻĄ─2000ČÓ╠ÄŻ¼£pų┴2009─ĻĄ─501╠ÄŻ¼╔·«aęÄ─Ż10╚fćŹęįŽ┬Ą─ąĪ├║ĄVęč╚½▓┐═╦│÷╩ął÷ĪŻ

ĪĪĪĪ─Ż╩Į╚²Ż║ęįśIäšµ£×ķųąą─Ą─ųžĮMš¹║ŽĪŻ▀@ĘN─Ż╩Įų„ę¬ęįīÄŽ─Īó║┌²łĮŁĪóĻā╬„Ą╚╩Īģ^×ķ┤·▒ĒĪŻų„ę¬ū÷Ę©╩Ūīó╚½╩Ī┤¾ą═├║╠┐Ų¾śIĮMĮ©×ķę╗éĆ┤¾╝»łFŻ¼ų▓ĮīŹąąĮyę╗æ┬įęÄäØĪóĮyę╗╚╦╩┬╣▄└ĒĪóĮyę╗žöäš╣▄└ĒĪóĮyę╗┘Yį┤┼õų├ĪóĮyę╗╩ął÷ĀIõNĪóĮyę╗╬’┘Y╣®æ¬ĪóĮyę╗«aŲĘŲĘ┼ŲĪóĮyę╗╝╝ągčą░lĄ╚ĪŻ

ĪĪĪĪ3.2.3 ├║╠┐┘Yį┤š¹║ŽĄ─ė░Ēæ

ĪĪĪĪ═©▀^├║╠┐┘Yį┤š¹║ŽŻ¼╬ęć°├║╠┐«aśI╝»ųąČ╚├„’@╠ßĖ▀Ż¼«aśIĮYśŗĄ├ĄĮā×╗»Ż¼├║╠┐╣żśIĄ─ęÄ─Ż╗»Īó╝»╝s╗»ĪóÖCąĄ╗»Īó¼F┤·╗»╦«ŲĮ▀Mę╗▓Į╠ßĖ▀Ż¼┐╔│ų└m░lš╣║═░▓╚½▒ŻšŽ─▄┴”▀Mę╗▓Įį÷ÅŖĪŻŠ▀¾wī”äė┴”├║╔·«aŲ¾śIüĒšfŻ¼ėą╚ńŽ┬ė░ĒæŻ║

ĪĪĪĪĄ┌ę╗Ż¼äė┴”├║╔·«aąąśI╝»ųąČ╚▀Mę╗▓Į╠ßĖ▀Ż¼┤¾ą═├║╠┐Ų¾śIĢ■Ė∙ō■╩ął÷╣®Ū¾ūā╗»üĒųŲČ©╔·«aėŗäØŻ¼Ī░ārĖ±Ž┬Ą°£p╔┘╔·«aŻ¼ārĖ±╔ŽØqį÷╝ė╔·«aĪ▒Ż¼Å─Č°╩╣äė┴”├║Ą─╔·«a┼cąĶŪ¾▒Ż│ų┤¾¾wĄ─ŲĮ║ŌŻ¼ę▓ėąų·ė┌▒ŻūCäė┴”├║ārĖ±Ą─ĘĆČ©ĪŻ

ĪĪĪĪĄ┌Č■Ż¼┤¾ą═äė┴”├║╔·«aŲ¾śI╝»łF▓╗öÓą╬│╔Ż¼╔┘öĄŲ¾śI┐žųŲČÓöĄäė┴”├║╔·«aŻ¼ėą└¹ė┌į÷ÅŖäė┴”├║Ų¾śIį┌ārĖ±šä┼ąųąĄ─Ąž╬╗Ż¼į÷╝ėäė┴”├║Ų¾śIĄ─ūhār─▄┴”ĪŻ

ĪĪĪĪĄ┌╚²Ż¼Å─Č╠Ų┌┐┤Ż¼ė╔ė┌äė┴”├║┘Yį┤š¹║ŽŻ¼ąĪ├║ĄVĻPķ]Ż¼Ģ■£p╔┘äė┴”├║Ą─«a─▄Ż╗Č°Å─ķLŲ┌┐┤Ż¼äė┴”├║«a─▄▓╗āH▓╗Ģ■£p╔┘Ż¼Č°Ūę▀ĆĢ■į÷╝ėĪŻ«ö├║╠┐┘Yį┤╝»ųąį┌┤¾Ų¾śI╩ųųą║¾Ż¼ļSų°┤¾Ų¾śIĖ─öUĮ©┴”Č╚Ą─╝ė┤¾Ż¼▒╗ĻPķ]├║ĄVīóĻæ└m╗ųÅ═╔·«aŻ¼Å─Č°╩╣äė┴”├║┐é«a─▄▒Ż│ųĘĆ▓Įį÷╝ėĪŻ

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

- ųąŪ’╝č╣Øč÷═¹ąŪ┐šŻ║ąŪłD

- ŽĒ╩▄éĆąį┬├│╠Ż║├µ░³┬├ąą

- į§├┤┼─Č╝├└Ż║«ŗųą«ŗŽÓÖC

- ┐┐╦³┴╦Ż║╗▄ćŲ▒ōīŲ▒╔±Ų„

- ┼ųÅNūėæĮ®╩¼Ż║╩╚č¬╣■└¹

- ║┌░ū┤¾├░ļUŻ║ė┬Ėęš▀╠ĮļU

- »é┐±Ą─č└ßtŻ║╣ų╬’ßt╔·

- ╦■Ę└╗ņ┤ŅŻ║║═ŲĮų«æ

- ▓╗┼┬čėš`┴╦Ż║║Į░Ó’w│Ż£╩

- ┐┐ūVėųėąÉ█Ż║┬├ė╬╣ź┬į

- ┐ņśĘūįų„Ż║7╠ņ▀BµiŠŲĄĻ

- │į’ł▓╗ė├Ą╚╬╗ūėŻ║šęū∙╬╗

- ║▄³S║▄▒®┴”Ż║ę╗ė|╝┤░l

- äė╩ųųĖč¬│╔║ėŻ║é„╚Š┐ų╗┼

- Ų¹▄ć╚╦░į╠ņ╗óŻ║ūāą╬Įäé

- æČĘ░╔Ż║ąĪąĪé„Ųµėóą█

- └ŅÕ\ėøĪ░ŽŻ═¹ÅNĤĪ▒ł¾├¹ųą

- 2013ŠĶę╗į¬É█ą─╦═ĀIB

- é„│ąĄ─╝ę╬Čā║░┘ÅŖ═ČŲ▒

- ╦«┴óĘĮųąć°╣½ęµŲĮ┼_

- ╣½ęµÅVĖµįOėŗ┤¾┘É═ČŲ▒

- ģó┼cėą¬äš{▓ķ┌Aipadmini

- ×ķ╠½Ļ¢┤Õ░┘├¹╣┬ā║łAē¶

- ŠĶ┘øłDĢ°Ūķ┼»╦─┤©ø÷╔Į

- žÜ└¦ā║═»łDĢ°Ų»┴„ŽõĒŚ─┐

- ĖŻ╠žŲ¹▄ćŁh▒Ż¬ä

- ┼«═»ÖÓęµ▒Żūo╚½Ū“ąąäė

- ▒╝±Yūį╚╗▒ŻūoĒŚ─┐

- ╝č─▄ŽŻ═¹ąĪīW╔½▓╩Į╠╩ę

- ┐©Ę“ŽŻ═¹ÅNĘ┐

- ŗD╗∙Ģ■─ĖėH░³Ó]╗Ņäė

- 2013Ę©╠m┐╦ĖŻ▄ćš╣

- ĪČąąąŪ▀ģļH2ĪĘą┬└╦╠žÖÓČY░³

- ĪČ«ŗŲż╩└ĮńĪĘą┬└╦ČY░³

- ĪČŅjÅUų«ą─ĪĘ╠žÖÓŅIąõČY░³

- ĪČą”░┴ĮŁ║■ĪĘą┬└╦▓╗öĪČY░³

- ĪČē¶╗├╬„ė╬2ĪĘīŻī┘╠žÖÓ┐©

- ĪČå¢Ą└ĪĘĮ╔▀┐±╬ĶČY░³

- ĪČŪń┐š╬’šZĪĘ╩ŅŲ┌äėåT┐©

- ĪČ┬Õ╔±ĪĘ╝╝ąg£yįć┤a

- ĪČDota2ĪĘć°Ę■╩ū£y┤a

- ĪČ╔±╬õĪĘą┬└╦╠žÖÓČY░³

- ĪČ¢|ĘĮ╣╩╩┬ĪĘą▐Ž╔╠žÖÓ┐©

- ĪČ²łķT┐═ŚŻĪĘą┬└╦╠žÖÓ┐©

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©