文章來源:華爾街見聞

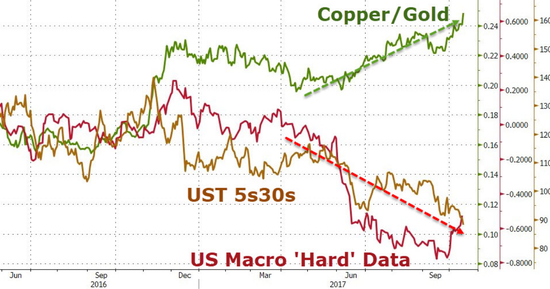

美債收益率和銅/金比的走勢自從6月開始分道揚鑣以來,便愈演愈烈,目前兩者之差已經擴展到前所未見的水平,對于經濟前景,這兩個指標給出了南轅北轍的信號。

一般來說,當市場預期未來經濟向好時,將拋售美債,導致美債收益率上升;同時經濟向好預期將令銅需求增加,避險需求減少,銅/金比相應走高。因此,歷史上10年期美債收益率和銅/金比走勢基本是密切相隨。

而當下的情況是,10年期美債收益率持續低迷,預示經濟前景黯淡;另外一邊,銅價漲勢兇猛,預示實體經濟需求復蘇。受中國經濟數據利好提振,周一倫銅有效站上7000整數關口,最高曾突破7100,創2014年9月以來的新高,滬銅主力也重回55000上方。

當前銅/金比隱含的10年期美債收益率超過3.01%,比當前的美債收益率實際水平高出75個基點。漲勢逼人的銅價也令金/銅比走低至接近4的水平,這是2014年11月以來的首次。

互相矛盾的信號,美債和銅,到底誰錯了?

就美國國內情況來看,美國經濟硬數據至少是和美債收益率同步下滑的:

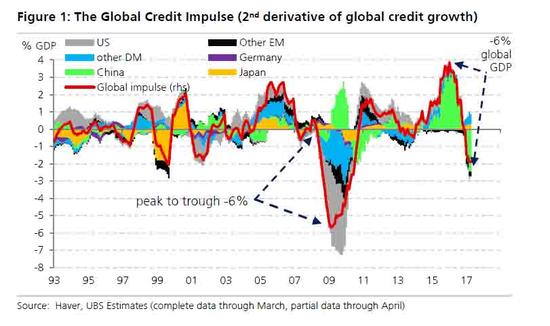

在中國信貸脈沖先行出現了斷崖式下跌的情況下,銅價還能堅挺多久令人生疑。如下圖所示,中國信貸脈沖一般來說領先工業大宗商品指數18個月。

瑞銀早前的一份報告顯示,全球信貸脈沖自去年達到峰值后,出現雪崩式下滑,從占GDP總額4%下跌至占GDP總額-2%,振幅達6%,不遜于2008年金融危機后發生的信貸脈沖暴跌。

其中,中國信貸脈沖衰退是此次劇變的主要動力。中國信貸脈沖(上圖綠色陰影部分)從年初的占全球GDP總額3.5%急劇下滑至目前的-3%。此外,美國信貸脈沖也一度降至負數水平,德國、意大利、澳大利亞的信貸脈沖都出現了顯著的下降。

進入【新浪財經股吧】討論

責任編輯:張瑤