一、行情回顧

受供給側改革、原油止跌以及資產配置荒的影響,商品的價格在2016年全年出現了持續上漲的態勢,并且將這種上漲延續到了2017年年初。之后,由于工業品價格的不斷上漲,生產企業經營狀況明顯改善,企業的開工負荷大幅攀升,造成了供給增加、庫存堆積。在這種情況下,今年二月中旬工業品價格見頂后開啟單邊下跌的走勢。

六月底,受環保督查的影響,部分企業開工受到影響。其次,由于化工品價格持續走低,企業利潤大幅下滑,整體開工負荷降低,市場的供應逐漸下降。此外,當時市場情緒悲觀,下游企業備貨推遲,造成庫存處于偏低水平。因此,在這幾個因素的共同作用下,化工期貨自六月底走出了一波V型反轉的走勢。

九月初,隨著環保檢查臨近尾聲,市場對于供給不足的擔憂下降。加之,化工品價格處于高位,進口套利窗口開啟、企業開工高位、庫存上升。在這些因素的制約下,化工品的價格開啟了單邊下跌的走勢,并且將這種跌勢延續到了十月初。

二、因素解讀

1.宏觀層面——經濟企穩預期加強,化工價格驅動向上

國際統計局公布的數據顯示,九月份國內的采購經理人指數(PMI)達到52.4點,不但連續14個月在榮枯線上方,并且創了2012年4月以來的新高,這說明目前國內的經濟正處在擴張的態勢之中,并且這種擴張開始加速。采購經理人通常被視作領先指標,此次大幅上升是對國內經濟復蘇的再次確認,極大的提振了市場信心。

本周將會公布三季度的GDP,從三季度單月的數據來看,GDP持穩甚至小幅上升的概率較大。不僅如此,第三產業占國內經濟的比重不但超過了第二產業,并且比重不斷擴大;需求超過了投資,逐漸成為“三駕馬車”中最重要的一部分,這顯示國內經濟結構調整已經初見成效,進一步確立了國內經濟企穩的基礎。除此之外,從十月回來,央行巨量續作中期借貸便利(MLF)和降低負荷條件的商業銀行的存款準備金率等操作來看,四季度國內的流動性整體上是趨于穩定的,并且具備會出現寬松的態勢。加之,美國的九月非農就業數據以外下滑,極大的打擊了投資者的信心,將會進一步推遲美國加息的進程,使人民幣兌美元重新升值。因此后期國內經濟整體的運行將會逐漸穩定,流動性和匯率都將維持穩定,在這種預期之下,商品長期的驅動是向上的。

中期來看(四季度),支撐商品驅動向上的力量已經減弱。近兩年,商品特別是工業品的主邏輯是供給側改革影響下的供需再平衡,這使商品的價格整體呈現震蕩上行的態勢。但是,這種去產能是由政策引導的,因此會根據政策的變動而出現變化,這導致商品的價格的波動幅度明顯增大。六月底以來化工品價格的大幅上漲很大程度上是由環保督查引起的市場對供給下降的擔憂所引起的。但是隨著化工產能相對集中的省份的環保督查陸續結束,這種擔憂情緒得到了極大的緩解,因此這種政策性的驅動力正在階段性的減弱。

2.成本層面——原油價格震蕩上行,成本支撐力度有限

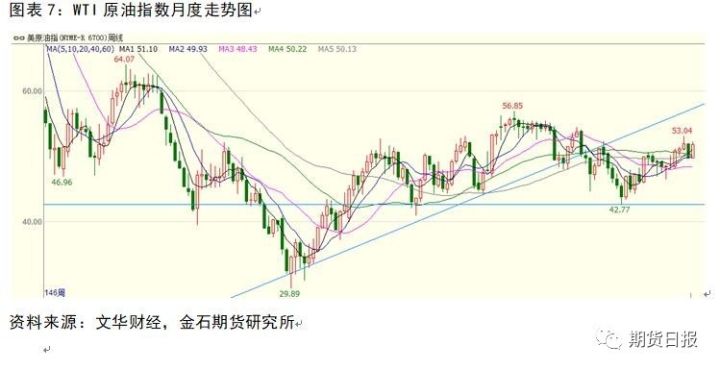

2016年初,隨著市場對OPEC凍產的預期不斷加強,原油價格見底反彈,這和國內化工品見底的時間基本上是一致的,說明成本支撐是2016年化工品牛市的一個重要原因。但是,隨著國內供給側改革的不斷深入,以及原油價格整體的趨勢并不明顯,今年以來化工品和原油的相關性正在逐漸下降,甚至很多時候出現背離的現象,這說明供給端是目前化工品產業矛盾的核心。從今年原油的運行情況來看,在上有美國增產壓力,下有OPEC減產的作用下,原油沒有明顯的運行趨勢,整體價格圍繞在50美元/桶,上下5美元的區間震蕩。

我們來看看原油見底的主要原因。頁巖油引起的原油供給增加打破了原本的原油供需結構,而OPEC為了擠出頁巖油,并沒有限產,造成了原油大幅下挫。但是,長期的低油價導致了OPEC不堪重負,OPEC聯合俄羅斯等非OPEC產油國改變策略采取了限產保價的措施。在這種情況下,今年年底,全球原油的供需失衡狀況有望得到明顯的改善,全球原油有望實現再平衡。OPEC在月中將會召開會議就減產議題就行磋商,目前來看通過限產的方式支撐油價是最符合OPEC利益的,因此此次會議大概率會延長減產的期限,目前全球原油重回平衡的趨勢將會得到保證。

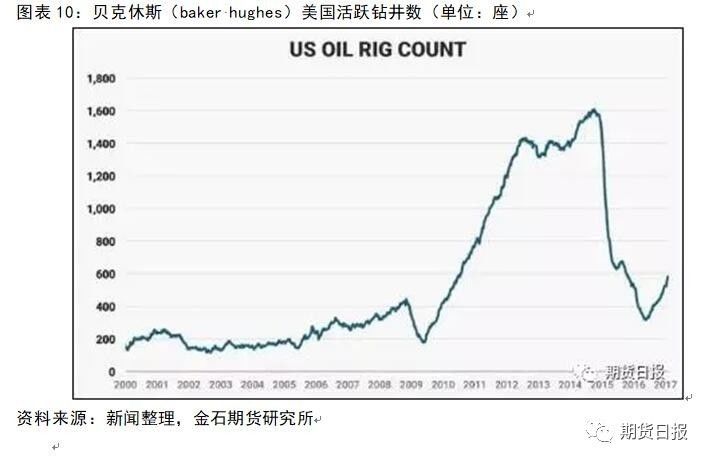

由于特殊的地理位置,每年的夏季太平洋颶風都會襲擊墨西哥灣沿岸。但是今年,美國的颶風“艾瑪”較往年的颶風力度明顯要大,對美國南部的原油鉆井以及下游煉廠的生產產生了極大的影響。從美國能源部信息署(EIA)公布的數據來看,截止10月6日美國商業原油庫存量為46221.6萬桶,較三月底的高點下降7332.7萬桶,下降幅度達到13.69%;汽油商業庫存達到22142.6萬桶,較二月的高點下降3763.7萬桶,下降14.53%。美國原油和成品油庫存如此大幅下降說明颶風天氣對美國原油的供應和下游生產產生了極大影響,市場被迫消耗庫存來維持目前正常的運行。

貝克休斯公布的數據顯示,截止10月6日當周,美國的活躍鉆井數為748座,較上周下降2座,過去五周有四周下降。在油價整體重心上移的過程中,活躍鉆井數的下降再次驗證了美國的原油生產潛力受到一定影響。

說完了供應,再來看需求。夏季成品油消費旺季過后,美國的原油需求進入相對偏低的階段,但是隨著北半球天氣的逐漸轉冷,取暖油消費的旺季有望到來。雖然美國的供應正在擺脫颶風天氣的影響逐漸恢復,但是隨著消費旺季的到來,原油的整體供應趨緊的態勢有望延續。

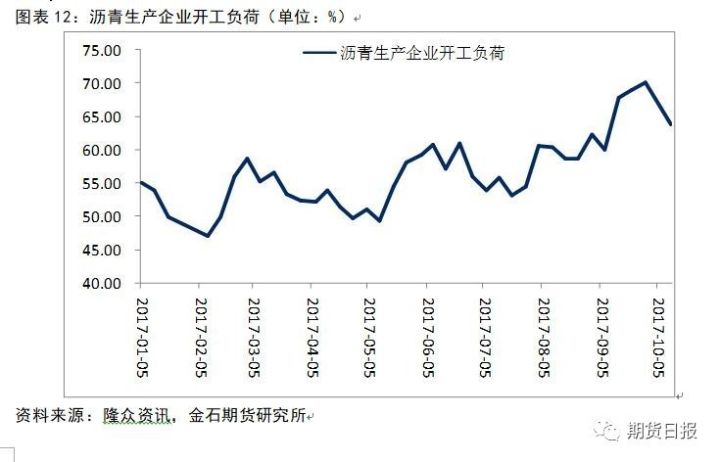

因此,筆者認為隨著OPEC限產,全球原油有望實現再平衡。加之在颶風天氣的影響下,短期內全球原油出現供給短缺,加之取暖油需求旺季即將到來,這都將對原油的價格形成強有力的支撐。不過,需要注意的是,油價的再平衡是非常脆弱的,它是建立在OPEC減產和美國頁巖油產量不急劇增加的基礎之上。一旦油價大幅上漲,美國的原油生產勢必會大幅增加,因此原油價格的上漲的壓力是非常巨大的。當然需要注意的是,地緣政治仍然是影響原油價格的X因素,庫爾德獨立公投有可能會造成中東局勢的緊張。綜上所述,四季度原油走勢或將偏強,可能會在50美元/桶上方運行,但是仍然不具備大幅上漲的條件,因此對于大多數化工品起到的影響有限,不會成為影響化工品價格的重要因素。但是,對瀝青和PTA這種價格在成本線附近運行的品種來說,還是具有一定的成本支撐作用。

3.供應層面——下跌引發供應趨緊,化工價格受到支撐

化工品的進口對于國內的供應具有一定的調節作用,當國內的價格偏高或者貨源不足的時候,進口貨源將會流入國內抑制偏高的價格、緩解供應的不足;同時,當國內化工品的價格偏低或者供給過剩的時候,化工品就會出口,從而緩解國內供應過剩的問題。

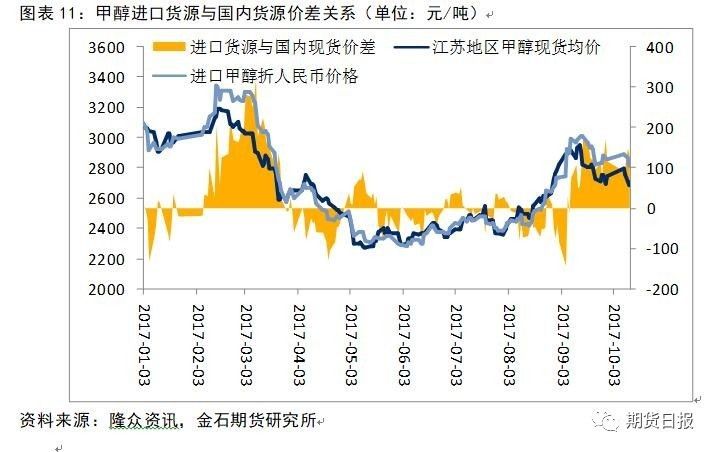

以進出口影響價格較大的甲醇為例,經歷了七、八兩月的大幅上漲,國內的甲醇現貨價格已經升水進口貨源100元/噸,這意味著進口貨源出口至中國有利可圖。但是,隨著九月份甲醇價格的急跌,國內甲醇的現貨價格已經升水進口貨源150元/噸,進口套利的窗口正在逐漸關閉,如果這一價差沒有修復或者持續擴大,后期甲醇的進口將會受到極大的抑制。進出口對于甲醇的影響較為明顯,但是其他品種都存在急跌之后,進口貨源與國內貨源價差擴大的問題,因此九、十兩月化工品的進口大幅下降的概率較大,這客觀上降低了國內化工品的供給規模。

國內供應方面,通常每年四季度隨著天氣轉冷,化工企業進入檢修季,整體的開工負荷都將不同程度降低。7-8月,隨著化工品價格的不斷上升,化工生產企業的經營狀況都得到明顯的改善。不論是煤制、還是油制PE的利潤最高達到4000元,即使是整體產能過剩的PTA的利潤也一度達到600元/噸左右。在高額利潤的驅使下,七、八兩個月的開工負荷明顯提升。但是,隨著供給由不足到過剩開始轉變,化工品價格大幅下挫,造成了企業利潤的下降。目前PE的利潤在3000元/噸以下,PTA的利潤只有200元/噸,企業的生產積極性正在逐漸下降。特別是,隨著檢修季的到來,以及訂單的下降,后期市場的供應或將出現下降,這對于價格或將起到一定的保護作用。

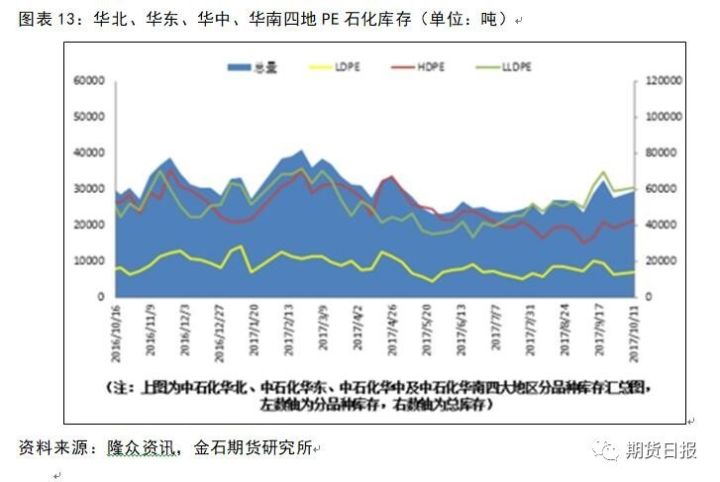

相對徹底的去庫存是六月底以來化工品價格大幅上漲的一個重要誘因,但是經過了七、八兩個月的價格上漲之后,整個化工行業并沒有出現累庫存的現象,偏低庫存的問題并沒有得到明顯的改變。甚至經過了十一長假,石化庫存積壓的問題也非常有限。截止10月11日,華北、華東、華中、華南四地的石化庫存量在5.88萬噸左右,雖然處于下半年以來的偏高水平,但是整體來看仍然處于一個正常水平,遠沒有達到高位需要石化降價走量的位置。

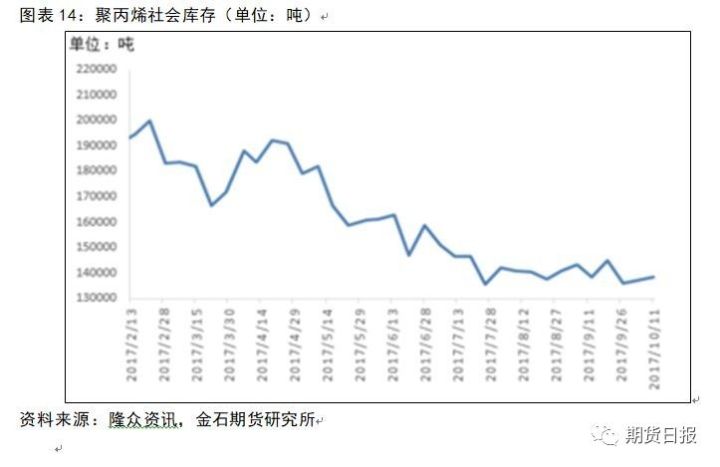

社會庫存方面,由于今年春節前后的備貨季恰逢化工品暴跌窗口開啟,因此化工企業春節前后的備貨并不積極,這導致的結果就是化工品的社會庫存相對往年有所偏低。加之,隨著化工價格下跌開啟,企業在即買即用的策略趨勢下,以消耗自身庫存的方式來進行生產,化工品社會庫存不斷下降。即使到了7、8兩個月,由于下游需求的回暖,社會庫存仍然沒有出現明顯的增加。截止10月11日,國內的聚丙烯社會庫存僅在14萬噸左右,相當于年初的三分之二的水平。

綜合來看,雖然環保督查等供給側改革措施的力度階段性的減弱,但是供應端對化工品仍然起到一定的支撐作用。首先,由于國內貨源跌幅明顯高于國外進口貨源的跌幅,化工品進口套利空間正在逐漸關閉,9-10月的進口量大概率下降;其次,隨著化工品價格的不斷下降,化工品企業的利潤下降,負荷有望見底;最后,今年化工品的去庫存相對徹底,石化庫存和社會庫存雙低,難以出現石化挺價、下游消耗自身庫存的現象。相應的,四季度化工品供給端需要關注的是地域間套利和運輸的問題。

4.需求層面——需求旺季有望延長,化工短期受到支撐

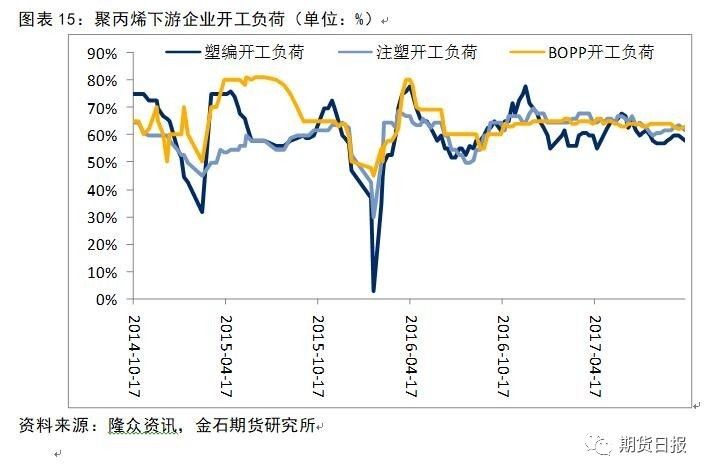

今年的環保督查對國內的化工行業產生了較大的影響,不過影響的力度則是不同的。國內上市的化工期貨,普遍處于化工產業鏈的中上游,因此其行業的普遍特點是市場集中度較高,以國有及大型合資企業為主。這些企業前期投資巨大,環保措施得當,受環保督查的影響普遍偏小。但是,國內化工品下游企業則不同,這些企業以中小型企業為主,民營企業居多,環保問題普遍存在,受環保督查的影響也較大。以聚丙烯的下游企業為例,每年的十月前后,下游的開工負荷都將處于偏高的水平,14-16三年塑編行業的整體開工負荷在十月份都達到了80%左右的水平,但是今年下游受環保督查等因素的影響,開工負荷并沒有出現明顯的上升,目前塑編的開工負荷在60%以下,這導致今年下游企業的訂單消化較慢,甚至出現了訂單堆積的問題。在這種情況下,今年的化工下游可能呈現旺季不旺的現象,但是相應的需求整將會保持一個相對長時間的穩定期,四季度化工下游企業將會加大生產,這意味著今年四季度化工品的整體需求將會較往年要好。

除此之外,需求的季節性也是需要關注的一個問題。除了塑料下游棚膜的消費旺季之外,大多數化工品的下游在十二月都會大幅降低負荷,屆時的需求將會明顯的下降,這點以瀝青最為典型。因此,預計今年十、十一兩月化工的消費

將會較往年要好,但是十二月份整體的需求還是會出現明顯的下滑。

三、后市預測

綜上所述,化工品的價格或將呈現先漲后跌的走勢。首先,四季度國內經濟有望穩中有升,外部的貨幣和外匯環境穩定,為商品營造了一個良好的上漲環境;其次,原油的價格維持穩定,對于商品的影響有限,但是對部分品種還是會起到一定的成本;再次,短期內化工品受進口下降、開工負荷降低以及庫存低位的影響,供應下降,這將支撐價格反彈;最后,由于環保督查的原因,今年的“金九銀十”需求旺季沒有得到釋放,因此四季度前半季度的需求或將好于往年同期,但是進入年底化工的需求重回弱勢的概率較大。

基于上述判斷,筆者認為四季度化工品或將呈現倒V的走勢。在四季度初化工品有望延續近期的反彈走勢,但是整體的高度有限。臨近年底,隨著需求的下降,化工品或將重回弱勢。

(作者單位:金石期貨)

進入【新浪財經股吧】討論

責任編輯:張瑤