不支持Flash

|

|

|

|

壓榨成本難下降 大豆豆油壓榨套利迎來時機http://www.sina.com.cn 2007年08月09日 05:46 中國證券報

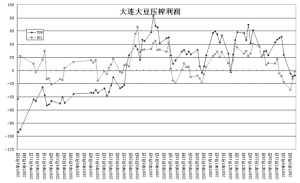

□五礦實達期貨 孫敏濤 7月25日以來,連豆遠期805合約上漲逾200元/噸并帶動了豆粕的漲勢,同時豆油也在壓榨企業集體提價的帶動下,短短3個交易日上漲了400多元。之后因現貨銷售情況并不理想,豆油出現回落并壓低大豆壓榨利潤,從而為市場提供了做多壓榨利潤的投資機會。 大豆壓榨成本難下降 截至目前人民幣已累計對美元升值8.698%。在人民幣升值以前,連豆對CBOT大豆相同月份比值的歷史低點在4左右,而今年7月上旬這一比值最低達到了3.47。如僅計算人民幣升值對于大豆跨市比值的影響,升值前比值為4的歷史低位相當于3.65。昨日連豆對CBOT大豆9月合約的比值為3.9,換算到8.28的匯率狀態下僅為4.27,仍然處于歷史的低位。 影響大豆跨市比值的因素除了兩市期價外,還有海運費和美國大豆的海岸升水的變化。目前海運費約為90多美元/噸,創出了歷史的新高,而且預期在未來3-4月的時間里幾乎沒有大降的可能性。就海岸升水而言,由于2007/08年度美國大豆的播種面積大幅減少,所以美豆的海岸升水已沒有下跌空間。因此從進口大豆成本的角度看,據此判斷,近半個月來連豆相對CBOT大豆的強勢仍處于合理范圍之內。 豆油下跌空間有限 通常進入四季度是植物油消費的高峰期,同時隨著棕櫚油消費的減少,對豆油的消費會明顯增加。另從生物柴油的角度看,原油價格的上漲必然會推動植物油價格,今年原油價格再創歷史新高,再加上全球經濟整體的成長仍然保持健康的狀態,對能源的需求也會繼續增長。因此豆油短期下跌空間有限。 豆粕消費有望啟動 目前連粕801合約的期價收于2689元/噸,現貨報價2500元/噸左右。可以說豆粕價格相對是偏低的。近期國家推出母豬生產補貼和生豬養殖保險,大大提高了養殖戶的養殖積極性,同時全國大部分省份已經出臺增加母豬補貼、對大型養豬場補助等措施鼓勵恢復生豬生產。一旦市場恢復,消費的啟動也將會非常迅猛。而從生豬的生長周期的角度看,至少需要半年時間,所以未來豆粕的消費快速增長期應在三至四季度間(即9月至10月間)。 壓榨利潤處于歷史低位 從壓榨利潤的變動情況看,7月25日以來連豆市場的理論壓榨利潤再次下跌到0以下,再加上目前大豆壓榨廠開工率不足,實際的利潤情況可能更差。由于近半年以來壓榨企業的壓榨利潤都很低,所以市場需求只要能支撐,壓榨企業就可能會主動提高豆油豆粕的報價。從上面的分析可以得出,后期大豆的壓榨成本不會下降,而豆油豆粕的需求將會逐步走強,尤其是豆粕的需求。所以,在目前情況下做多壓榨利潤是一個不錯的選擇。

【發表評論】

|

|||||||||