不支持Flash

|

|

|

鉛價有望重啟漲勢http://www.sina.com.cn 2007年06月12日 05:28 中國證券報

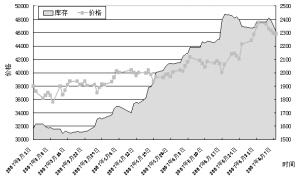

□黃玉 受技術性賣盤拖累,近期倫敦金屬交易所(LME)基本金屬以跌勢為主,銅、鎳引領跌幅,而相對強勢的鉛跌幅較小。分析師認為,在基本面良好的基礎上,鉛的整體上升形態(tài)依然完好,未來幾個交易日更有望攀至新高。 數(shù)據(jù)顯示,倫敦鉛從2100美元/噸上漲至紀錄新高2390美元/噸僅花了五個交易日的時間(5月25日至6月1日),這不但證明了期鉛的長期潛力,同時也給予了整體金屬市場的關鍵上升動力。因為,恰逢5月24日是以期銅為首的有色金屬品種下跌至60日均線的重要支撐位,期鉛無疑為市場作出了貢獻。 對鉛而言,與其說是短期受至澳大利亞Mount Isa礦的精礦船運延遲刺激而走高,倒不如說這是在未來長期趨勢看好的前提下的一次短期激發(fā)作用。目前,基本面及技術面雙重的作用決定了期鉛長期將再創(chuàng)歷史新高的可能性。 宏觀政策方面,政府出于環(huán)保和資源有效開發(fā)的考慮,對鉛鋅行業(yè)不斷結構性調(diào)整,并循序漸進地出臺一系列措施,主要政策措施包括:嚴格鉛鋅行業(yè)準入條件,提高行業(yè)準入門檻,等等,一系列措施的出臺對鉛產(chǎn)業(yè)鏈的各個環(huán)節(jié)均產(chǎn)生了不同程度的作用,但是,由于中國對進口的依賴正不斷增強,決定市場的最基本因素——礦源方面將會出現(xiàn)兩個問題: 一是國內(nèi)的礦品位較低,冶煉出的電解鉛較少,盡管國外進口的品位相對較高,但整體來講,冶煉費用加大了鉛本身的成本,這必然決定了市場價格將長期以高價為主。 二是國內(nèi)資源粗加工后出口轉(zhuǎn)內(nèi)銷的情況在各個行業(yè)中屢見不鮮,今年5月份提高部分有色金屬品種的出口關稅,其中鉛作為主要嚴控對象,導致6月1日政策執(zhí)行之前的大量出口現(xiàn)象,同時,在5月21日的期貨盤面亦表現(xiàn)出的強勁正說明國際市場對中國的密切關注。 供給方面,市場短缺數(shù)據(jù)刷新歷史紀錄也長期利多鉛價。根據(jù)世界金屬統(tǒng)計局(WBMS)最新的報告顯示,2007年一季度的全球鉛供應缺口為7.7萬噸,而06年一季度供應為過剩2萬噸,庫存在一季度下降8000噸至26.8萬噸,而LME庫存量在三月略有增加,月末維持在3.4萬噸以下。由于亞洲許多國家需求量創(chuàng)新高,全球鉛需求量比去年上漲了約1.7%,總計達198.6萬噸,其中中國一季度的鉛消費量為56.8萬噸,占的權重值最高。 近期走勢倫敦鉛與倫敦銅走勢相關性較高,而這種相關性似也佐證了鉛價的向好。在5月25日銅最為關鍵的轉(zhuǎn)折點,鉛價給予其動力,使得銅價止跌并恢復升勢,而當6月4日鉛價漲勢略有衰竭之時,銅價的走勢又反過來給予其重要指引。若由此推測,則由于銅價在前期下跌后受均線有效支撐而反彈(目前已運行至7300美元一線),預計在庫存下降及罷工預期的背景下上漲的可能性更大,因而鉛價跌幅有限,升勢會很快重啟。 截至北京時間昨晚20:45,LME三月期鉛漲45點,報收于2320美元/噸;三個月銅漲155點,收于7320美元/噸。 新浪聲明:本版文章內(nèi)容純屬作者個人觀點,僅供投資者參考,并不構成投資建議。投資者據(jù)此操作,風險自擔。

【發(fā)表評論】

不支持Flash

|

||||||||||||||