╚A┬ōŲ┌žø(ųął¾)Ż║▀B╦▄ąĶŪ¾ŲŻ▄ø Ę┤ÅŚĖ▀Č╚ėąŽ▐

ĪĪĪĪĄ┌ę╗▓┐ĘųŻ║┴∙į┬LLDPEąąŪķū▀ä▌╗žŅÖ

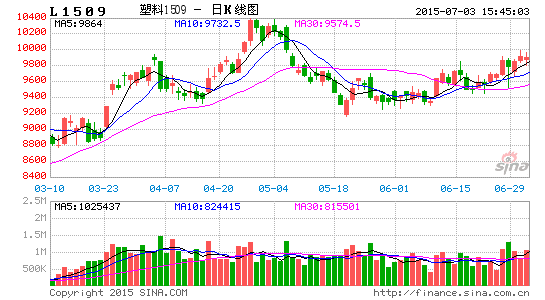

ĪĪĪĪį┌ĮøÜv┴╦5į┬Ę▌┤¾Ę∙╗žš{ū▀ä▌ų«║¾Ż¼▀M╚ļ6į┬Ę▌Ż¼LLDPEŲ┌ār│÷¼FĘĆ▓Į╔ŽØqĄ─ąąŪķĪŻų„┴”║Ž╝sL1509Å─9105į¬/揥─ūŅĄ═╬╗╔ŽØqų┴6į┬30╚šĄ─9855į¬/揥─Ė▀╬╗(łDę╗)Ż¼ų▄KŠĆę▓╠Äė┌ąĪą═Ą─╔Ž╔²═©Ą└ų«ųą(łDČ■)ĪŻ

ĪĪĪĪłDę╗ L1509╚šKŠĆłD

ĪĪĪĪłDČ■ L1509ų▄KŠĆłD

ĪĪĪĪ═¼Ų┌Ż¼LLDPE(7042)╚½ć°¼Fžø╩ął÷ŲĮŠ∙ārį┌4į┬ĄūĘ┤ÅŚų┴10900║¾ķ_╩╝Ž┬š{ĪŻĮžų╣ĄĮ6į┬30╚šŻ¼LLDPE(7042)╚½ć°Ė„«aĄž¼Fžøł¾ārį┌9500Ī¬9850į¬/ćŹ▓╗Ą╚Ż¼│╩¼F╚§ä▌Ž┬Ą°ų«║¾Ą─Ų¾ĘĆæBä▌(łD╚²)ĪŻ

ĪĪĪĪłD╚² LLDPE¼Fžø╚½ć°ŲĮŠ∙ārĖ±╝░Ė„ĄžārĖ±ū▀ä▌

ĪĪĪĪ─┐Ū░═Č┘Yš▀ĻPą─Ą─å¢Ņ}╩ŪŻ║

ĪĪĪĪį┌¼FžøārĖ±▓©äė▓╗┤¾Ą─ŪķørŽ┬Ż¼╩Ū╩▓├┤įŁę“ī¦ų┬LLDPEŲ┌ārį┌6į┬│÷¼F╔ŽØqŻ┐Į³Ų┌LLDPEų„ę¬╗∙▒Š├µę“╦ž░l╔·┴╦──ą®ūā╗»Ż┐

ĪĪĪĪĮø▀^▀B└m╔ŽØq║¾Ż¼LLDPE╩Ūʱ▀Ćėą╔ŽØq┐šķgŻ┐ūŅĮK╔ŽØqĄ─Ēö▓┐į┌──└’Ż┐

ĪĪĪĪį┌╩▓├┤ār╬╗╗“╩▓├┤ŪķørŽ┬æ¬įōķ_╩╝ū÷┐šŻ┐

ĪĪĪĪī”╔Ž╩÷å¢Ņ}╬ęšJ×ķæ¬įōÅ─ė░ĒæLLDPEĄ─╗∙▒Š├µę“╦ž║═╝╝ąg├µę“╦ž▀MąąŠC║Ž┐═ė^Ęų╬÷Ż¼Č°▓╗─▄ę╗╬ČĄ─ų╗░┤šš╝╝ągłD▒ĒūĘØqÜóĄ°ĪŻ

ĪĪĪĪĄ┌Č■▓┐ĘųŻ║╗∙▒Š├µę“╦žĘų╬÷

ĪĪĪĪę╗ĪŻ║Ļė^ĮøØ·ę“╦žī”LLDPEārĖ±Ą─ė░Ēæ

ĪĪĪĪ▀M╚ļČ■╝ŠČ╚Ż¼ć°ā╚║Ļė^ĮøØ·ą╬ä▌░l╔·┴╦ę╗ą®╬ó├ŅĄ─ūā╗»Ż¼▒M╣▄ć°ā╚ĮøØ·öĄō■╚į▓╗╚ńŅAŲ┌Ż¼Ą½ć°╝ęį┌Į╚┌š■▓▀ĘĮ├µ│÷¼F┴╦▌^┤¾┴”Č╚Ą─ūā╗»ĪŻČ■╝ŠČ╚Ż¼╬ęć°ĮøØ·į÷ķLĘ¹║ŽŅAŲ┌─┐ś╦Ż¼Ą½ĮøØ·▀\ąąū▀ä▌Ęų╗»Ż¼Ž┬ąąē║┴”╚į╚╗▌^┤¾ĪŻČ■╝ŠČ╚Ż¼╣żśI╔·«aį÷╦┘ėą╦∙╗ž┬õŻ¼╣╠Č©┘Y«a═Č┘Yį÷╦┘ėą╦∙Ę┼ŠÅĪŻė╚Ųõ╩ŪārĖ±╦«ŲĮę╗ų▒Ą═╬╗▀\ąąĪŻ

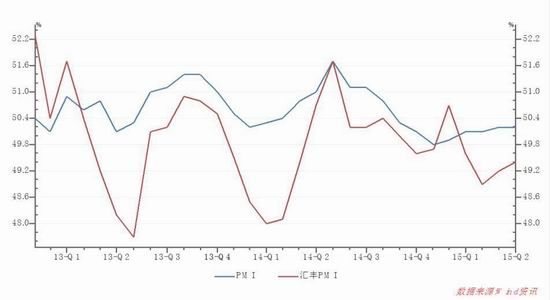

ĪĪĪĪć°╝ęĮyėŗŠų7į┬1╚š╣½▓╝Ą─ųąć°6į┬Ę▌ųŲįņśI▓╔┘ÅĮø└Ē╚╦ųĖöĄ(PMI)×ķ50.2%Ż¼┼c╔Žį┬│ųŲĮŻ¼▀B└m3éĆį┬▒Ż│ųį┌┼RĮń³c╔ŽĘĮŻ¼ū▀ä▌┐é¾wŲĮĘĆĪŻ

ĪĪĪĪ6į┬Ę▌Ż¼ųŲįņśIPMIļm╚╗ąĪĘ∙öUÅłŻ¼Ą½Üv╩Ę┐┤Ż¼╚įī┘ė┌▌^Ą═╦«ŲĮŻ¼╬ęć°ųŲįņśI╚į╚╗├µ┼R▌^┤¾Ą─Ž┬ąąē║┴”ĪŻš{▓ķĮY╣¹’@╩Š┘YĮŠoÅłĪó╩ął÷ąĶŪ¾▓╗ūŃ║═ä┌äė┴”│╔▒Š╔ŽØqĄ╚╚į╩Ū─┐Ū░└¦ö_Ų¾śI░lš╣Ą─ų„ę¬ę“╦žĪŻ┤╦═ŌŻ¼ųŲįņśI▀M│÷┐┌ą╬ä▌ę└╚╗ć└Š■Ż¼ą┬│÷┐┌ėåå╬ųĖöĄ║═▀M┐┌ųĖöĄŠ∙╬╗ė┌┼RĮń³cęįŽ┬ĪŻ

ĪĪĪĪČ°ģRžS╣½▓╝Ą─ųąć°6į┬Ę▌ųŲįņśI▓╔┘ÅĮø└Ē╚╦ųĖöĄ(PMI)āH×ķ49.60Ż¼▌^5į┬ąĪĘ∙╗ž╔²Ż¼ę▓Ė▀ė┌╩ął÷ŅAŲ┌Ą─49.2,Ą½╚į╠Äė┌śs┐▌ŲĮ║ŌŠĆŽ┬Ż¼į┌Üv─Ļ═¼Ų┌ųąę▓ī┘ė┌Ų½Ą═╦«ŲĮĪŻ6į┬ęįüĒ░lļŖ║─├║Łh▒╚Ė─╔ŲĄ½═¼▒╚╚įį┌╗ž┬õŻ¼Ę┤ė│╣żśIš¹¾w╚įŲ½╚§Ż¼īÆ╦╔╚į╬┤ĮY╩°ĪŻŲ¾ĘĆĄ─│ų└mąį▓╗ÅŖ╩Ū║Ļė^ĮøØ·▀@ā╔─ĻüĒĄ─’@ų°╠ž³cĪŻĄ½Ė∙▒ŠįŁę“Ż¼▀Ć╩ŪĮøØ·Ą─ā╚╔·äė┴”╠½╚§ĪŻPMIĄ─╚§ä▌¾w¼F│÷ĮøØ·╗ŅäėĪóŲ¾śI╔·«aĄ─Ž¹śO█EŽ¾Ż¼ī”╦▄┴ŽĄ╚┤¾ū┌╠Ē╝ė䮥─Ž¹┘M¤oę╔ŲĄĮęųųŲū„ė├ĪŻ▀@╩ŪęųųŲLLDPEŲ┌ār└^└m╔ŽØqĄ─┤¾ŁhŠ│ę“╦žĪŻ

ĪĪĪĪš²╩Ūė╔ė┌ĮøØ·öĄō■ŲŻ╚§▒Ē¼F╝ė┤¾┴╦š■Ė«Ę┼╦╔Į╚┌š■▓▀Ą─äė┴”ĪŻÅ─ę╗╝ŠČ╚ķ_╩╝Ż¼ć°╝ę▀B└mĮĄŽó║═ĮĄ£╩Ż¼╣▓ßīĘ┼┴„äėąį┤¾╝sį┌6╚fā|į¬ū¾ėęĪŻ▓╗▀^Å──┐Ū░Ūķør┐┤Ż¼┤¾▓┐ĘųČ╝┴„╚ļ╣╔╩ąŻ¼Ųõ┤╬╩ŪĘ┐Ąž«a╩ął÷ĪŻŠ┐Š╣ėąČÓ╔┘Ę┼╦╔┘YĮ┴„╚ļīŹ¾wĮøØ·▀Ćėą┤²ė^▓ņĪŻČ°ŪęļSų°ĮĄ£╩ĪóĮĄŽó┤╬öĄĄ─į÷ČÓŻ¼Ųõ▀ģļHą¦æ¬š²į┌ų▓Į╦ź╚§ĪŻ─┐Ū░ūŅ┤¾Ą─╣ŻūĶį┌ė┌Ż¼ę╗ĘĮ├µć°╝ę╝ė┤¾ßīĘ┼┴„äėąįŻ¼Ą½┴Ēę╗ĘĮ├µŻ¼ąĶŪ¾▓╗ūŃ╩ŪĮøØ·░lš╣├µ┼RĄ─ūŅ╝¼╩ųå¢Ņ}ĪŻ

ĪĪĪĪłD╦─ PMIū▀ä▌łD

ĪĪĪĪš¹¾wČ°čįŻ¼ć°ā╚ĮøØ·öUÅłä▌Ņ^ŠÅ┬²Ż¼│ų└mū▀╚§Ą─═©├ø┼c«a─▄└¹ė├’@╩Šėąą¦ąĶŪ¾ę└┼fŲŻ▄øŻ¼Å─Č°ė░Ēæ░³└©LLDPEį┌ā╚Ą─┤¾ū┌╔╠ŲĘĄ─Ž¹┘Mäė┴”ĪŻ

ĪĪĪĪČ■ĪŻ╣®Įoę“╦žī”LLDPEārĖ±Ą─ė░Ēæ

ĪĪĪĪ1.├║ųŲŽ®¤N┼dŲĢr┤¾ä▌╦∙┌ģ

ĪĪĪĪŪ░ā╔─ĻŻ¼├║ųŲŽ®¤NĒŚ─┐Ī░ų╗┬ĀśŪ╠▌ĒæŻ¼▓╗ęŖ╚╦Ž┬üĒĪ▒Ż¼ī¦ų┬┐šŅ^ī”Ų┌žø▀hį┬║Ž╝sārĖ±Ą─ŅAŲ┌ę╗┤╬┤╬Ą─┬õ┐šĪŻ┼c═¼ŅÉ╗»╣żŲĘŽÓ▒╚Ż¼LLDPE╩ął÷│╩¼F│÷├„’@Ą─┐╣Ą°╠žąįŻ¼─│ĘN│╠Č╚╔ŽÄū║§╩Ūę╗éĆ╠ņ╚╗Ą─ČÓŅ^ŲĘĘNĪŻĄ½Å─2014─Ļķ_╩╝Ż¼├║ųŲŽ®¤NĒŚ─┐╚ĪĄ├īŹ┘|ąį▀Mš╣ĪŻļSų°├║ųŲŽ®¤NĒŚ─┐ŽÓ└^▀M╚ļ═Č«aļAČ╬Ż¼LLDPEĄ─╩ął÷ĮYśŗ░l╔·┴╦ųž┤¾Ė─ūāĪŻŅAėŗ2015─ĻīóėąĖ³ČÓĄ─├║╗»╣żĒŚ─┐Ļæ└mķ_╩╝įć«aĪó═Č«aŻ¼īó╩╣Ą├LLDPE│²╣®æ¬┴┐į÷╝ė═ŌŻ¼│╔▒ŠārĖ±┤¾┤¾ĮĄĄ═ĪŻ

ĪĪĪĪ2015─Ļć°ā╚ą┬į÷LLDPE«a─▄180╚fćŹĪŻŲõųąŻ¼šŃĮŁ┼d┼dą┬─▄į┤ę╗Ų┌30╚f揯¼ŪÓ║Ż┤¾├└├║╠┐30╚f揯¼Ļā╬„╔±╚A╔±─Š30╚f揯¼ųą├║├╔┤¾ą┬─▄į┤╗»╣żę╗Ų┌30╚f揯¼Š├╠®─▄į┤ā╚├╔╣┼╣½╦ŠČ■Ų┌25╚f揯¼ųą░▓┬ō║Ž├║╗»ę╗Ų┌35╚fćŹĪŻąĶę¬ūóęŌĄ─╩ŪŻ¼2015─Ļć°ā╚į÷╝ėĄ─LLDPE«a─▄╚½╩Ū├║ųŲŽ®¤NĪŻ╬ęć°Š▀ėąĖ╗├║╔┘ė═╔┘ÜŌĄ─┘Yį┤╠ž³cŻ¼ę“┤╦ć°ā╚║▄ČÓ╗»╣żąąśIČ╝į┌ė├├║╗»╣ż╠µ┤·ė═ÜŌ╗»╣żŻ¼Č°├║ųŲŽ®¤N╩Ū├║╗»╣żūŅų„ꬥ─ĮM│╔▓┐ĘųĪŻļSų°3į┬ęįüĒŻ¼ć°ļHįŁė═ārĖ±┤¾Ę∙Ę┤ÅŚŻ¼├║╗»╣ż▌^ė═╗»╣żĄ─ārĖ±ā×ä▌į┘¼FŻ¼┤¾┴┐├║ųŲŽ®¤NŲ¾śI╗žÅ══Č«aĪŻ

ĪĪĪĪ▒Ēę╗ ├║ųŲŽ®¤Nčbų├═Č«a▀M│╠

| Ų¾śI├¹ĘQ | ║╦ą─╝╝ąg | Ąžģ^ | PE | ═Č«aĢrķg |

| Š├╠®ā╚├╔ | UOP | ā╚├╔ȧĀ¢ČÓ╦╣ | 25 | 2015─Ļ11į┬ |

| ųą├║├╔┤¾ | DMTO | ā╚├╔ȧĀ¢ČÓ╦╣ | 30 | 2015─Ļ12į┬ |

| ŪÓ║Ż┤¾├└ | DMTO | ŪÓ║Ż╬„īÄ | 30 | 2015─ĻŽ┬░ļ─Ļ |

| ╔±╚A╠š╩Žė▄┴ų | DMTO | Ļā╬„ė▄┴ų | 30 | 2015-2016─Ļ |

| šŃĮŁ┼d┼dą┬─▄į┤ | DMTO | šŃĮŁ╝╬┼d | 30 | 2015─ĻŽ┬░ļ─Ļ |

| ųą░▓┬ō║Ž | DMTO | ░▓╗š╦▐ų▌ | 35 | 2015─Ļ10į┬ |

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ū┐äō┘YėŹ

ĪĪĪĪÅ─├║ųŲŽ®¤Nčbų├Ą─═ČĘ┼ĢrķgüĒ┐┤Ż¼╚²Īó╦─╝ŠČ╚×ķą┬«a─▄Ą─╝»ųą═ČĘ┼Ų┌ĪŻ╦Ń╔ŽÅ─įć▀\ąąĄĮĘĆČ©╔·«a1Ī¬3éĆį┬Ą─ĢrķgŻ¼╣®æ¬ē║┴”ī”Ų┌žøL1601╝░║¾└m║Ž╝sārĖ±Ą─ė░Ēæ▌^┤¾ĪŻ

ĪĪĪĪĖ³ųžę¬Ą─╩ŪŻ¼├║ųŲŽ®¤NĒŚ─┐Ą─═Č«aīó┤¾┤¾Ž„╚§╩»╗»Ų¾śIī”LLDPEārĖ±Ą─Č©ārÖÓŻ¼▀@īóī¦ų┬LLDPEārĖ±ū▀ä▌▀Mę╗▓Į╩ął÷╗»Ż¼Å─Č°Ė─ūāLLDPE╩ął÷ķLŲ┌ęįüĒą╬│╔Ą─┼Ż╩ą╠žš„ĪŻė╔ė┌├║ųŲŽ®¤NĄ─╔·«a│╔▒Šę¬▒╚ė═(ÜŌ)ųŲŽ®¤NĄ─╔·«a│╔▒ŠĄ═1000-1500į¬/ćŹū¾ėęŻ¼╝ėų«ą┬į÷«a─▄Š▐┤¾Ż¼╬┤üĒī”LLDPEĄ─ārĖ±┴Žīóą╬│╔ųžē║Ż¼╝┤▒Ńėą╩»╗»Ų¾śIŽ▐«aĪó═”ārĄ╚┤ļ╩®ī”╩ął÷Ą─╠ßš±ū„ė├┴”Č╚ę▓īó┤¾┤“š█┐█ĪŻ┐╔ęįšfŻ¼Į±─ĻLLDPEĄ─╣®Įoę“╦žę“├║ųŲŽ®¤NĒŚ─┐Ą─═Č«aČ°░l╔·┴╦ųž┤¾▐DūāĪŻ

ĪĪĪĪ2.╩▄└¹ØÖ╗ųÅ═“ī╩╣Ž┬░ļ─ĻLLDPE«a┴┐ŅAėŗį÷╝ė

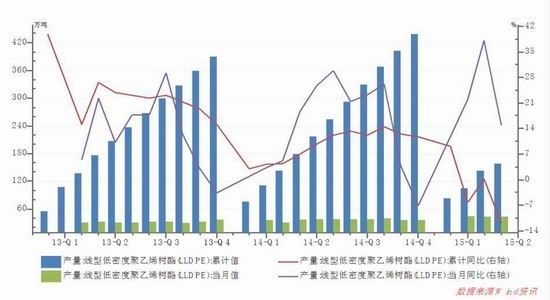

ĪĪĪĪĘų╬÷LLDPEį┬Č╚«a┴┐░l¼FŻ¼5į┬Ę▌╚½ć°LLDPE«a┴┐×ķ42.1╚f揯¼▒╚╚ź─Ļ═¼Ų┌«öį┬«a┴┐═¼▒╚į÷ķL15.03%(łD╬Õ)ĪŻ▀@╩Ūę“×ķ5į┬Ę▌ęį║¾│²Ū░Ų┌▓╗╔┘Özą▐═Ż«ačbų├ųžą┬ķ_▄ć═ŌŻ¼▀Ćėąą┬«a─▄═Č«aŻ¼▒Ē├„ļSų°5į┬Ę▌LLDPEārĖ±Ę┤ÅŚ╠Äė┌Ė▀╬╗Ż¼╩»╗»Ų¾śIķ_ūѱR┴”╝ė┤¾┴╦╔·«aĪŻō■┴╦ĮŌŻ¼5Īó6į┬Ę▌ć°ā╚╩»╗»Ų¾śIĄ─LLDPEĄ─╔·«a└¹ØÖį┌1000į¬/ćŹū¾ėęŻ¼╠Äė┌╚ź─ĻęįüĒĄ─Ė▀╬╗Ż¼į┌╚ń┤╦Ė▀└¹ØÖĄ─ŪķørŽ┬Ż¼╩»╗»Ų¾śIėą└Ēė╔ķ_ūѱR┴”▀Mąą╔·«aĪŻ

ĪĪĪĪłD╬Õ ć°ā╚LLDPEį┬Č╚«a┴┐

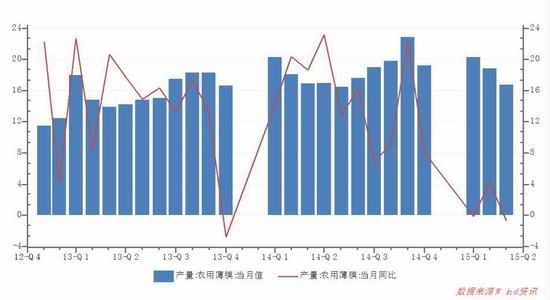

ĪĪĪĪ3.6į┬║¾PE«a─▄öUį÷▌^┤¾

ĪĪĪĪę╗╝ŠČ╚Ż¼ć°ā╚ČÓéĆŠĆąį╔·«aŲ¾śI╝Ŗ╝Ŗ═Ż╣żÖzą▐ī¦ų┬¼Fžø╣®æ¬ļAČ╬ąįŲ½ŠoŻ¼×ķ╩ął÷į÷╠Ē┴╦ųžę¬Ą─┐┤ØqĒ└┤aĪŻĄ½▀M╚ļ5į┬║¾Ż¼Ū░Ų┌Özą▐čbų├╝Ŗ╝Ŗķ_▄ćŻ¼╠žäe╩Ūą┬Ą─═Ż▄ćÖzą▐čbų├▓╗ČÓŻ¼īóī¦ų┬6į┬║¾PE«a┴┐į÷╝ė(▒ĒČ■)ĪŻ

ĪĪĪĪ▒ĒČ■ 6į┬PEć°ā╚╩»╗»čbų├Özą▐ķ_▄ćĢrķg▒Ē

| Ų¾śI├¹ĘQ | Özą▐čbų├«a─▄ | Özą▐čbų├ | ═Ż▄ćĢrķg | ķ_▄ćĢrķg |

| ŚŅ░═╩»╗» | 20 | LDPE | 3į┬6╚š | 5į┬Ž┬č« |

| ¬Ü╔Įūė╩»╗» | 6 | └ŽĄ═ē║ | 3į┬26╚š | 5į┬26╚š |

| 12 | └Ž╚½├▄Č╚ | 3į┬26╚š | 5į┬26╚š | |

| 30 | ą┬Ą═ē║ | 4į┬12╚š | 6į┬12╚š | |

| 30 | ą┬╚½├▄Č╚1ŠĆ | 4į┬12╚š | 6į┬12╚š | |

| 30 | ą┬╚½├▄Č╚2ŠĆ | 4į┬12╚š | 6į┬12╚š | |

| ┤¾æc╩»╗» | 24 | HDPE | 6į┬4╚š═Ż▄ć | 7į┬26╚š |

| 25 | ╚½├▄Č╚1ŠĆ | 3į┬20╚š═Ż▄ć | 7į┬ķ_▄ć | |

| 30 | ╚½├▄Č╚2ŠĆ | 3į┬20╚š═Ż▄ć | 7į┬ķ_▄ć | |

| ╝¬┴ų╩»╗» | 27 | ŠĆąį | 2015─Ļ5-6į┬Ę▌Özą▐ę╗éĆį┬ | |

| 30 | Ą═ē║ | 2015─Ļ5-6į┬Ę▌Özą▐ę╗éĆį┬ | ||

| ╬õØh╩»╗» | 30 | ŠĆąį | 5į┬│§ | Özą▐15╠ņ |

| ōßĒś╩»╗» | 45 | ╚½├▄Č╚ | 9į┬ | |

| 8 | └ŽHDPE | 9į┬ | ||

| 35 | ą┬HDPE | 9į┬ | ||

| ╔Ž║Ż╩»╗» | 8 | LDPE | 7-9į┬ | |

| ▀|═©╗»╣ż | 30 | ą┬HDPE | 6į┬Özą▐ | 7į┬ |

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ū┐äō┘YėŹ

ĪĪĪĪ▀@ą®«a─▄Ą─═Č«aŻ¼īóī¦ų┬Ų┌žø║Ž╝sL1509╝░L1601│ą╩▄ų°▒╚L1505║Ž╝sĖ³┤¾Ą─ē║┴”Ż¼ę“┤╦─┐Ū░┘N╦«¼FžøėąŲõ║Ž└ĒĄ─ĘĮ├µĪŻ┐éų«Ż¼6į┬║¾LLDPE╣®Įo┴┐Ą─į÷╝ė╩Ū┤“ē║Ų┌ārĄ─ę╗éĆ▓╗┐╔║÷ęĢĄ─ųžę¬ę“╦žĪŻ

ĪĪĪĪ4.PEķ_╣ż┬╩▒Ż│ųį┌Ė▀╬╗

ĪĪĪĪĮžų╣ĄĮ6į┬30╚šŻ¼Š█ęꎮ╩»╗»čbų├š¹¾wķ_╣ż┬╩į┌90%ĖĮĮ³Ż¼┼c╔Žų▄╗∙▒Š│ųŲĮŻ¼Ųõųą╚A¢|╝░╚A─ŽĄžģ^╩▄ģ^ė“ā╚čbų├ķ_▄ćė░ĒæŻ¼ķ_╣ż┬╩į┌90%Ż¼╚A▒▒Ąžģ^ķ_╣ż┬╩į┌84%ĖĮĮ³ĪŻ╚ń┤╦Ė▀Ą─ķ_╣ż┬╩╩Ūūį╚ź─ĻęįüĒ║▒ęŖĄ─ĪŻ

ĪĪĪĪłD┴∙ PEķ_╣ż┬╩

ĪĪĪĪPEÄņ┤µ┬įėą£p╔┘

ĪĪĪĪ6į┬30╚šŻ¼ć°ā╚ų„ę¬╩ął÷PEÄņ┤µŁh▒╚Ž┬ĮĄ3.97%Ż¼Ą½═¼▒╚ģs╔Ž╔²3.74%ĪŻįŁę“į┌ė┌PE╩ął÷│ų└mĘ┤ÅŚŻ¼╩ął÷╔╠╝ę▓┘ū„ĘeśOąį▌^Ė▀Ż¼ŪęŽ┬ė╬ĮėžøęŌįĖį÷╝ėŻ¼ČÓöĄĮKČ╦ė├æ¶į┌▒Šų▄ėąčažøąą×ķŻ¼Ūę┼RĮ³į┬Ąū╩»╗»║Ž═¼æ¶ķ_å╬┴┐ėą╦∙į÷╝ėĪŻ

ĪĪĪĪłDŲ▀ PEÄņ┤µ

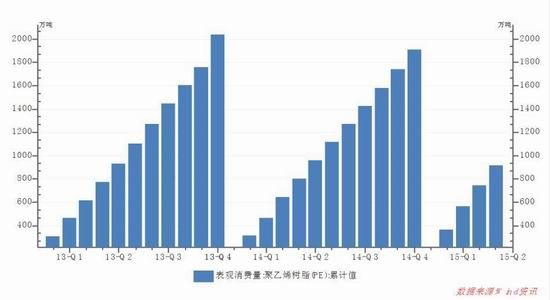

ĪĪĪĪ6.LLDPE▀M┐┌

ĪĪĪĪÅ─LLDPPE▀M┐┌┴┐üĒ┐┤Ż¼5į┬Ę▌«öį┬▀M┐┌22╚f揯¼└█ėŗ▀M┐┌113.14╚f揯¼▌^╚ź─Ļ═¼Ų┌111.68╚fćŹį÷╝ė1.5╚fćŹĪŻ┼c╚ź─Ļ═¼Ų┌ŽÓ▒╚Ż¼ø]ėą┤¾Ą─ūā╗»(łD░╦)Ż¼▒Ē├„▀M┐┌┴┐▒Ż│ųĘĆČ©ĪŻ

ĪĪĪĪłD░╦ ▀M┐┌LLDPEöĄ┴┐

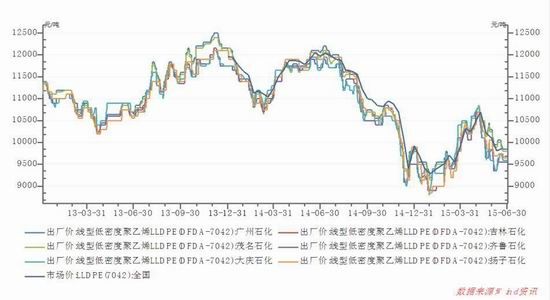

ĪĪĪĪÅ─LLDPPE▀M┐┌ārĖ±üĒ┐┤Ż¼ūį╚ź─Ļ╚²╝ŠČ╚ŲŻ¼▀M┐┌Ą─LLDPEārĖ±│ų└mŽ┬Ą°Ż¼ų┴Į±─Ļę╗╝ŠČ╚ęčĮøĮĄų┴1220├└į¬/揯¼š█║Ž╚╦├±Ä┼7600į¬/ćŹū¾ėęŻ¼Ą½ļSų°įŁė═ārĖ±Ą─╗ųÅ═ąįĘ┤ÅŚŻ¼6į┬ĄūLLDPE▀M┐┌ārĖ±ąĪĘ∙Ę┤ÅŚĄĮ1330├└į¬/ćŹ(łDŠ┼)ĪŻļSų°įŁė═ārĖ±Ę┤ÅŚĄĮ╬╗Ż¼ŅAėŗLLDPEČ╠Ų┌ā╚ę▓║▄ļyėą┤¾Ę∙╔ŽØqĄ─┐╔─▄ĪŻ

ĪĪĪĪłDŠ┼ LLDPE▀M┐┌ārĖ±

ĪĪĪĪ7.╔Žė╬╩»╗»Ų¾śI═”āręŌįĖ£p╚§

ĪĪĪĪöĄō■’@╩ŠŻ¼į┌┤¾┴┐├║ųŲŽ®¤Nčbų├═Č«aŪ░Ż¼╬ęć°LLDPEų„ę¬╔·«aÅS╝ę┤¾╝s15╝ęŻ¼ų„ę¬╝»ųąį┌ųą╩»╗»[╬ó▓®]║═ųą╩»ė═ā╔┤¾╝»łFŻ¼Ųõ«a─▄┼c«a┴┐Ęųäe╝sš╝╚½ć°LLDPE┐é«a─▄║═┐é«a┴┐Ą─87%║═88%Ż¼Š▀ėąę╗Č©│╠Č╚Ą─ē┼öÓąįĪŻ2014─Ļ╔Ž░ļ─ĻLLDPEārĖ±ų«╦∙ęįę╗┬Ę’j╔²Ż¼┼c╩»╗»Ų¾śI│ų└m╠ßārėą║▄┤¾ĻPŽĄĪŻĄ½Å─2014─ĻŽ┬░ļ─ĻŲŻ¼╩»╗»Ų¾śIē┼öÓąįķ_╩╝£p╚§Ż¼╩ų├║ųŲŽ®¤NĖéĀÄė░Ēæ═”āręŌįĖ▓╗ÅŖŻ¼▒Ē¼Fį┌ł¾ārĘĮ├µĘĆųąŽ┬Ą°Ż¼┘Qęū╔╠ą─æB▌^ŲĮ║═Ż¼ļSąą│÷žøŻ¼╬┤į┘│÷¼FĘeśOČ┌žø¼FŽ¾ĪŻŽ┬ė╬Ų¾śIąĶŪ¾Ę┤æ¬ųö╔„Ż¼╣żÅSĮėžø┴”Č╚Ų½╚§Ż¼īŹļH│╔Į╗ŽĪ╔┘ĪŻŅAėŗ7į┬╩ął÷╚įīóŠS│ų╣®æ¬īÆ╦╔Šų├µĪŻ

ĪĪĪĪ╚²ĪŻ╔Žė╬įŁ▓─┴Ž│╔▒Šę“╦žī”LLDPEārĖ±Ą─ė░Ēæ

ĪĪĪĪ1.įŁė═ārĖ±Ę┤ÅŚ╗∙▒ŠĄĮ╬╗

ĪĪĪĪ├└ć°ęÄ─ŻūŅ┤¾Ą─įŁė═ETFĮ³ā╔éĆį┬ęįüĒ│÷¼F┤¾ęÄ─Ż┘YĮ═Ō┴„Ż¼ėą═¹äōŽ┬┴∙─ĻüĒūŅ┤¾═Ō┴„ęÄ─ŻŻ¼▀@╩╣Ą├╩ął÷ė·╝ėō·ą─įŁė═30%Ą─Ę┤ÅŚąąŪķ┐╔─▄╝┤īóĮY╩°ĪŻ┼Ē▓®╔ńūĘ█ÖĄ─öĄō■’@╩ŠŻ¼├└ć°įŁė═╗∙Į(United States Oil FundŻ¼╝┤USO)│ųėąš▀į┌╦─į┬║═╬Õį┬└█ėŗ│Ę┘Y10ā|├└į¬ĪŻ╔Žę╗┤╬│¼│÷▀@ę╗ęÄ─Żę¬ūĘ╦▌ĄĮ2009─Ļ6į┬ĄūŻ¼«öĢr┌H╗žĄ─┘YĮ┴┐▀_14ā|├└į¬ĪŻĘ©ć°░═└ĶŃyąą±véÉČž┤¾ū┌╔╠ŲĘ╩ął÷▓▀┬į▓┐žōž¤╚╦ĘQŻ║╬ęéā▓╗šJ×ķ▀@▓©┼Ż╩ąąąŪķ╩▄ĄĮ╗∙▒Š├µę“╦žĄ─ų¦ō╬Ż¼╗∙▒Š├µ▓╗ų¦│ųė═ār▀Mę╗▓Į╔ŽØqĪŻ╣®æ¬▀^╩ŻīóŽ“Ž┬╩®ē║ė═ārų┴55├└į¬/═░╔§ų┴Ė³Ą═ĪŻĖ▀╩óĪóĄ┬ęŌųŠŃyąą║═╗©Ųņ┤╦Ū░▒Ē╩ŠŻ¼├└ć°Äņ┤µĮėĮ³85─ĻūŅĖ▀╦«ŲĮĪóOPECŠ▄Į^£p«aŻ¼▀@īó└^└mė░Ēæė═ārĪŻ

ĪĪĪĪ2.ęꎮārĖ±ėąųžą┬Ž┬Ą°█EŽ¾

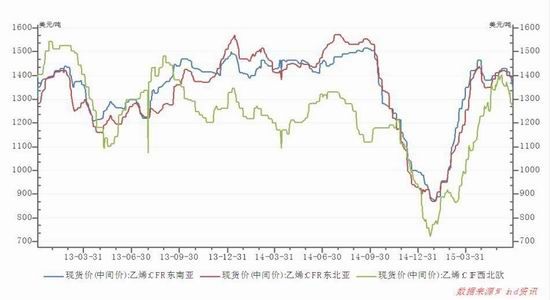

ĪĪĪĪū„×ķPEĄ─įŁ▓─┴ŽŻ¼ć°ā╚ęꎮārĖ±ų„ę¬ģó┐╝▀M┐┌ęꎮĄ─ārĖ±ĪŻĮyėŗöĄō■’@╩ŠŻ¼CFR¢|─Žüå┼c¢|▒▒üåęꎮārĖ±┼cć°ā╚LLDPE¼FžøārĖ±│╩Ė▀Č╚š²ŽÓĻPąįŻ¼ęꎮārĖ±ī”LLDPEārĖ±Ųų°ų„ꬥ─│╔▒Šų¦ō╬ū„ė├ĪŻĄ½Į³Ų┌ć°ļHęꎮārĖ±ķ_╩╝Å─Ė▀╬╗╗ž┬õ(łD╩«ę╗)ĪŻĮžų┴6į┬29╚šŻ¼CFR¢|▒▒üåł¾1390├└į¬/揯¼CFR¢|─Žüåł¾1350├└į¬/揯¼╬„▒▒ÜWCIFł¾ār1268├└į¬/揯¼Š∙│÷¼FŽ┬Ą°ĪŻ

ĪĪĪĪłD╩«ę╗ ▀M┐┌ęꎮārĖ±ū▀ä▌

ĪĪĪĪ╦─ĪŻŽ┬ė╬ąĶŪ¾ę“╦žī”LLDPEārĖ±Ą─ė░Ēæ

ĪĪĪĪ1.PE▒Ēė^Ž¹┘M┴┐│╩¼Fį÷ķLæBä▌

ĪĪĪĪĮžų┴5į┬Ę▌Ż¼╚½ć°PE▒Ēė^Ž¹┘M┴┐└█ėŗ919.69╚f揯¼▌^╚ź─Ļ═¼Ų┌Ą─803.05╚fćŹį÷ķL╝s116.64╚fćŹ(łD╩«Č■)Ż¼▒Ē├„Ž¹┘MąĶŪ¾╔ą┐╔ĪŻ▀@ę▓╩Ū▀hŲ┌Ų┌žøārĖ±Ė▀ė┌¼FžøārĖ±500į¬/揥─ų„ę¬įŁę“ĪŻ

ĪĪĪĪłD╩«Č■ PE▒Ēė^Ž¹┘M┴┐

ĪĪĪĪ2.▐rė├▒Ī─żąĶŪ¾▒Ż│ųŲĮĘĆ

ĪĪĪĪ2╝ŠČ╚Ż¼╬ęć°▐rė├▒Ī─ż┐é«a┴┐│╩ū▀Ą═æBä▌ĪŻ¤ošō╩Ū╦▄┴ŽųŲŲĘ▀Ć╩Ū╦▄┴Ž▒Ī─ż║═▐rė├▒Ī─żŻ¼«a┴┐į÷╦┘Č╝│÷¼F┴╦▓╗═¼│╠Č╚Ą─Ž┬╗¼ĪŻ5į┬Ę▌▐rė├▒Ī─ż«a┴┐▌^╔Žį┬Ž┬ĮĄ2╚fČÓćŹĪŻ▒╚╚ź─Ļę▓┬įėąŽ┬ĮĄ(łD╩«╚²)ĪŻ

ĪĪĪĪłD╩«╚² ▐rė├▒Ī─żį┬Č╚«a┴┐╝░═¼▒╚į÷╦┘

ĪĪĪĪ┐éų«Ż¼Å─▐rė├▒Ī─żĄ─ąĶŪ¾┐┤Ż¼▒Ē¼F▓╗╝čŻ¼«a┴┐╬«┐sĪŻ

ĪĪĪĪĄ┌╚²▓┐ĘųŻ║╝╝ąg├µĘų╬÷

ĪĪĪĪ▒╚▌^─┐Ū░ų„┴”║Ž╝sL1509ČÓ┐šļpĘĮ│ųé}┐╔ęį░l¼FŻ¼Ū░30├¹ČÓŅ^Ž»╬╗ęčĮøķ_╩╝┤¾Ę∙£pé}Ż¼Č°┐šĘĮĻćĀI£pé}▓ó▓╗├„’@Ż¼ŅA╩ŠĮ╗ęūš▀ī”LLDPE║¾╩ą▓╗╠½┐┤║├ĪŻ

ĪĪĪĪÅ─L1509Ą─╚šKŠĆłD▒ĒųĖś╦üĒ┐┤Ż¼─┐Ū░Ų┌ārš²╠Äį┌╔Ž╔²═©Ą└Ą─ĒöČ╦(łD╩«╦─)Ż╗Ų┌ārīó╗žš{ĄĮ9800ĖĮĮ³Ą─╬╗ų├ĪŻKDJųĖś╦’@╩Šęč╠Äė┌│¼┘Iģ^ĪŻ

ĪĪĪĪłD╩«╦─ L1509╚šKŠĆū▀ä▌Ęų╬÷

ĪĪĪĪĄ┌╦─▓┐ĘųŻ║ĮYšō

ĪĪĪĪ═©▀^╔Ž╩÷Ęų╬÷┐╔ęįĄ├│÷ęįŽ┬ĮYšōŻ║

ĪĪĪĪ1.Å─║Ļė^ĮøØ·ę“╦žĘų╬÷┐┤Ż¼─┐Ū░ć°ā╚ĮøØ·Å═╠KĄ─▓ĮĘź╚į▌^×ķ█ś§ŪŻ¼ĮøØ·öUÅłä▌Ņ^ŠÅ┬²Ż¼│ų└mū▀╚§Ą─═©├ø┼c«a─▄└¹ė├’@╩Šėąą¦ąĶŪ¾ę└┼fŲŻ▄øŻ¼ČÓĒŚöĄō■’@╩Šć°ā╚ĮøØ·Ą═├įĀŅæB╚įį┌čė└mŻ¼Å─Č°ė░Ēæ░³└©LLDPEį┌ā╚Ą─┤¾ū┌╔╠ŲĘĄ─Ž¹┘Mäė┴”ĪŻ

ĪĪĪĪ2.ųĄĄ├ųž³cÅŖš{Ą─╩ŪŻ¼Į±─ĻLLDPEĄ─╣®Įoę“╦ž░l╔·┴╦ųž┤¾Ą─ūā╗»ĪŻų„ę¬¾w¼Fį┌├║ųŲŽ®¤NĒŚ─┐╚ĪĄ├īŹ┘|ąį▀Mš╣ĪŻLLDPEĄ─╩ął÷ĮYśŗ░l╔·┴╦Ė∙▒ŠąįĖ─ūāĪŻ┤¾┴┐┴«ārPEĄ─Ļæ└m╣®æ¬Ż¼ī”Ų┌žøL1501╝░║¾└m║Ž╝sārĖ±Ą─┤“ē║ė░Ēæ▌^┤¾ĪŻ2015─Ļć°ā╚ą┬į÷LLDPE«a─▄180╚f揯¼į÷╝ėĄ─LLDPE«a─▄╚½╩Ū├║ųŲŽ®¤NĪŻļSų°3į┬ęįüĒŻ¼ć°ļHįŁė═ārĖ±┤¾Ę∙Ę┤ÅŚŻ¼├║╗»╣ż▌^ė═╗»╣żĄ─ārĖ±ā×ä▌į┘¼FŻ¼┤¾┴┐├║ųŲŽ®¤NŲ¾śI╗žÅ══Č«aĪŻ

ĪĪĪĪ3. ╩▄└¹ØÖ╗ųÅ═“ī╩╣Ž┬░ļ─ĻLLDPE«a┴┐ŅAėŗį÷╝ėĪŻ─┐Ū░Š█ęꎮ╩»╗»čbų├š¹¾wķ_╣ż┬╩į┌90%ĖĮĮ³Ż¼┼cų«Ū░ėą▌^┤¾Ę∙Č╚Ą─╠ß╔²ĪŻ

ĪĪĪĪ4.Ęų╬÷╔Žė╬įŁ▓─┴Ž│╔▒Šę“╦ž░l¼FŻ¼├└ć°ęÄ─ŻūŅ┤¾Ą─įŁė═ETFĮ³ā╔éĆį┬ęįüĒ│÷¼F┤¾ęÄ─Ż┘YĮ═Ō┴„Ż¼ėą═¹äōŽ┬┴∙─ĻüĒūŅ┤¾═Ō┴„ęÄ─ŻŻ¼▀@╩╣Ą├╩ął÷ė·╝ėō·ą─įŁė═30%Ą─Ę┤ÅŚąąŪķ┐╔─▄╝┤īóĮY╩°ĪŻįŁė═ārĖ±Ę┤ÅŚ╗∙▒ŠĄĮ╬╗ĪŻ

ĪĪĪĪ5.Ęų╬÷Ž┬ė╬ąĶŪ¾░l¼FŻ¼PE▒Ēė^Ž¹┘M┴┐│÷¼Fį÷ķLæBä▌Ż¼Ą½▐rė├▒Ī─żąĶ╬«┐sŻ¼ŅAėŗ╬┤üĒę╗Č╬ĢrķgLLDPEĄ─ąĶŪ¾╚į▒Ż│ųŲĮĘĆĪŻ

ĪĪĪĪ6.─┐Ū░ų„┴”║Ž╝sL1509ČÓČÓŅ^ų„┴”ĻćĀI▀B└m£pé}Ż¼ī”║¾ä▌▓ó▓╗┐┤║├ĪŻÅ─L1509Ą─╚šKŠĆłD▒ĒųĖś╦üĒ┐┤Ż¼┐╔ęį┼ąöÓŲ┌ārīóŽ“═©Ą└Ž┬▄ē▀\ąąĪŻ

ĪĪĪĪĄ┌╬Õ▓┐ĘųŻ║▓┘ū„ėŗäØ

ĪĪĪĪ░┤šš╔Ž╩÷Ęų╬÷Ą├ĄĮĄ─ĮYšōŻ¼¼FļAČ╬LLDPE╩▄╣®Įoę“╦žŲ½└¹┐šĄ─ė░ĒæŻ¼Ų┌ār╚įęįŽ┬Ą°×ķų„ĪŻę“┤╦«öŪ░Ą─ų„ę¬▓┘ū„▓▀┬įæ¬╩ŪŻ║▀xō±ų„┴”║Ž╝sL1509ĘĻĘ┤ÅŚū÷┐šŻ¼─┐ś╦╬╗│§▓ĮČ©į┌9500į¬/ćŹĖĮĮ³ĪŻ

ĪĪĪĪ¼FļAČ╬▓┘ū„ĘĮ░ĖįOėŗ╚ńŽ┬Ż║

ĪĪĪĪ1.Į╗ęūī”Ž¾Ż║L1509ų„┴”║Ž╝sŻ╗

ĪĪĪĪ2.Į╗ęūĘĮŽ“Ż║į┌9900ĖĮĮ³ķ_╩╝īżÖC┘u│÷ū÷┐šŻ╗

ĪĪĪĪ3.Į©┐šé}³c╬╗Ż║Ęų╚²┼·į┌9900Īó9950Īó10000į¬/ćŹō±ÖC▀Mł÷ū÷┐šŻ╗

ĪĪĪĪ4.ū÷┐š─┐ś╦ār╬╗Ż║į┌9500į¬/ćŹĖĮĮ³Ė∙ō■Ūķør┐╝æ]£pé}╗“╚½▓┐ļxł÷Ż╗

ĪĪĪĪ5.┘YĮ╣▄└ĒŻ║├┐┤╬╚ļł÷Į©┐šé}┘YĮė├┴┐25%Ż¼╣▓ėŗ75%Ż╗

ĪĪĪĪų╣ōpĘĮ░ĖŻ║L1509╚ń╣¹Ų┌ārŽ“╔Ž═╗ŲŲ11000ą─└Ē┤¾ĻPät┐╝æ]ų╣ōpĪŻ▓╗▀^░l╔·▀@ĘNŪķørĄ─┐╔─▄ąį─┐Ū░üĒ┐┤╦Ų║§▓╗┤¾ĪŻ

ĪĪĪĪ╚A┬ōŲ┌žø ĒnÕ\

ą┬└╦┬Ģ├„Ż║ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

Š█Į╣

- ┴„ąąĢr╔ą┤Ņ┼õŻ║┤®ę┬ų·╩ų

- ▒Ē▀_─Ń╬ęÉ█ęŌŻ║æ┘É█╣Pėø

- ├└ŖyŽ▐Ģr╠ž┘uŻ║Š█├└ā×ŲĘ

- ┐éėą▀m║Ž─ŃĄ─Ż║┐ß╣Ę궜Ę

- ┤¾č█├╚īżīÜŻ║ŖW▒╚Ą─├░ļU

- ░lō]│¼─▄┴”Ż║┼«ūŃ╩└Įń▒Ł

- ĮŌ│²┤¾╬ŻÖCŻ║ĄžŽ┬│Ūé„Ųµ

- ┼¬╦└╦«╣▄╣żŻ║Üó╦└±R└’ŖW

- ÖÓ═■¾wė²┘É╩┬Ż║ą┬└╦¾wė²

- ─µęu│╔×ķīW░įŻ║å╬į~µiŲ┴

- ŠoĖ·¤ßķT│▒┴„Ż║ūų¾w╣▄╝ę

- ╩ął÷ąąŪķĘų╬÷Ż║╣╔Ų▒└ū▀_

- ═©▀^ĻP┐©Ż║╠°▄S░╔!ąĪŠ½ņ`

- Į©įņĘ┐╬▌Ż║▓╗īż│ŻĄ─ę╗╠ņ

- Ųµ╣ųē¶Ż║╠ė│÷╩«░╦īėĄž¬z

- ▒╚Ų┤Ż║ŁhĘ©ūįąą▄ć┘É2015

- ĪȤoČ¼OLĪĘėXąč┤¾ČY░³

- ĪČŠ┼ĻÄšµĮøĪĘĮŁ║■šł╝ĒČY░³

- ĪČ─¦ė“ĪĘą┬└╦ŲµŽļ═»śĘą┬╩ųŽõ

- ĪČå¢Ą└ĪĘč®æĄĮĄūų┴ūČY░³

- ĪČ╠ņų«Į¹ĪĘėąāö£yįć┤a

- ĪČ╠ņųIĪĘīŻī┘ĢrčbČY░³

- ĪČ┤¾įÆ╬„ė╬2ĪĘ╚╦ÜŌ╣½£yČY░³

- ĪČ┘╗┼«ė─╗Ļ2ĪĘą┬└╦1888į¬░ūĮ┐©

- ĪČĄ┌╚²░čä”ĪĘą┬└╦╠žÖÓ╗╩Ń@ČY░³

- ĪČ╚½├±Ųµ█EMUĪĘā╚£y╠žÖÓČY░³

- ĪČ²łķT╗óīóĪĘą┬└╦Č©ųŲČY░³

- ĪČą┬╩±ķTĪĘąĪ└╦╠žÖÓČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©