Ńy║ėŲ┌žø(į┬ł¾)Ż║£¹õ\ŃUĘ┤ÅŚąąŪķīó│ų└m

ĪĪĪĪąąŪķ╗žŅÖ╝░š¬ę¬ĪĪĪĪ

ĪĪĪĪõ\Ż║£¹õ\ūį3į┬ųąč«ķ_╩╝Ę┤ÅŚŻ¼4į┬╗∙▒Ščžų°Š∙ŠĆš╩Ä╔ŽąąŻ¼Ę┤ÅŚĖ±Šų╩«Ęų├„┤_ĪŻ4į┬£¹õ\ų„┴”║Ž╝sūŅĄ═15910į¬/揯¼ūŅĖ▀ār16475į¬/揯¼Å─į┬│§ķ_╩╝š╩Ä╔ŽąąŻ¼Ų┌ķg╗∙▒Š¤o┤¾Ę∙Č╚╗žš{Ż¼¼Fžø╩ął÷╔²┘N╦«ę▓ūā╗»▓╗┤¾ĪŻLMEõ\ū▀ä▌╗∙▒Š┼c£¹õ\ŽÓ╦ŲŻ¼Ą½╔ŽØqĘ∙Č╚┤¾┤¾│¼▀^£¹õ\Ż¼ę╗Č©│╠Č╚╔Ž═ŌÅŖā╚╚§ĪŻė╔ė┌£¹õ\į┌16500į¬/ćŹėą▌^ÅŖē║┴”Ż¼ę“┤╦£¹õ\Č╠Ų┌╗“ģ^ķgš╩ÄŻ¼ųąŲ┌ätčė└m╔Žąą┌ģä▌ĪŻŃUŻ║4į┬£¹ŃUį┌äĪ┴ęäė╩ÄŽ┬┤¾Ę∙╔ŽØqŻ¼į┬Č╚ūŅĖ▀ØqĘ∙ę╗Č╚│¼▀^10%Ż¼į┬Č╚ūŅĄ═ārį┌12275į¬/揯¼ūŅĖ▀ārį┌13750į¬/揯¼▒Š▌åĘ┤ÅŚ┴”Č╚│¼▀^ŅAŲ┌ĪŻ▒Šį┬£¹ŃU┤¾Ę∙╔ŽØqų„ę¬üĒūįė┌LMEŃU┤¾Ę∙Ę┤ÅŚÄ¦äėŻ¼ę╗Č╚£¹ŃU£■Øq£■Ą°█EŽ¾├„’@Ż¼Ą½ļSų°┘YĮĮķ╚ļŻ¼čĖ╦┘čaØq╠Ņča┴╦£¹éÉārĖ±▓ŅŠÓĪŻÅ─╝╝ąg├µüĒ┐┤Ż¼£¹ŃU╠Äė┌├„’@╔Ž╔²═©Ą└Ż¼═Ō╝ė¼FžøŠoÅłų¦ō╬Ż¼ārĖ±╗“╚įėą╔Žąą┐šķgĪŻ

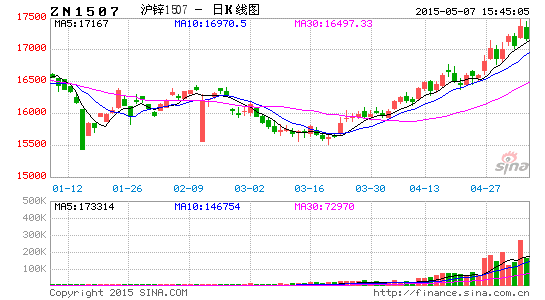

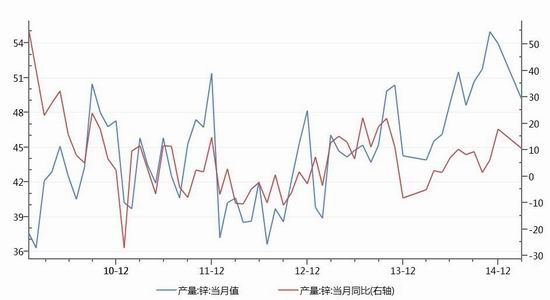

ĪĪĪĪłD1:£¹õ\ų„┴”║Ž╝sū▀ä▌

ĪĪĪĪłD2:£¹ŃUų„┴”║Ž╝sū▀ä▌

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║╬─╚AžöĮøŃy║ėŲ┌žøčą░lųąą─

ĪĪĪĪę╗Īó├└┬ōā”╝ėŽóŅAŲ┌ĮĄ£ž ć°ā╚┤╠╝żš■▓▀┤╦Ų▒╦Ę³

ĪĪĪĪ1. ├└┬ōā”╝ėŽóŅAŲ┌ĮĄ£ž ╝ėŽóĢr³c╗“║¾ęŲ

ĪĪĪĪ4į┬│§Ż¼├└ć°╣½▓╝öĄō■Ż¼3į┬├└ć°ųŲįņśIPMIĮKųĄ║├ė┌ŅAŲ┌Ż¼Ą½├└ć°3į┬ADPęŌ═Ō┤¾Ę∙▓╗╝░ŅAŲ┌Ż╗4į┬3╚šöĄō■Ż¼├└ć°3į┬ĘŪ▐rŠ═śIą┬į÷12.6╚fŻ¼ŅAŲ┌ą┬į÷24.5╚f╚╦Ż¼ĘŪ▐röĄō■┤¾Ę∙▓╗╚ńŅAŲ┌ę²░l├└į¬ųĖöĄ▒Pųą╠°╦«ĪŻČ╚▀^į┬│§Ą─┐ų╗┼║¾Ż¼├└į¬ųĖöĄėŁüĒ┴╦ę╗Č╬ĢrķgĘ┤ÅŚŻ¼Ų┌ķg╣½▓╝Ą─öĄō■░³└©ISMųŲįņśIPMIöĄō■Ę¹║ŽŅAŲ┌Ūę╬╗ė┌▌^Ė▀╦«ŲĮŻ¼3į┬FOMCĢ■ūh╝oę¬ät’@╩Š├└┬ōā”ī”ė┌║╬Ģr╝ėŽóĘųŲń┤¾Ż¼╝ėŽóĢr³c║¾ęŲĖ┼┬╩į┌╝ė┤¾ĪŻ

ĪĪĪĪ┐éĄ─üĒųvŻ¼├└į¬ųĖöĄį┌3į┬▀_ĄĮ100³cš¹öĄĖ▀╬╗║¾Ż¼╔ŽØq├„’@Ę”┴”Ūęī”Įī┘ārĖ±ęųųŲū„ė├£p╚§▌^ČÓĪŻ├└┬ōā”Ģ■ūh╝oꬒ@╩Š├└┬ōā”╝ėŽóæBČ╚Ģß├┴Ż¼═Ō╝ė├└ć°ĮøØ·öĄō■╚įėą▓╗╔┘ūāöĄŻ¼├└┬ōā”╝ėŽóĢr³c╗“║¾ęŲĪŻ

ĪĪĪĪMarkit░l▓╝ÜWį¬ģ^3į┬ųŲįņ╔╠┼cĘ■äš╔╠ą┬ėåå╬ųĖś╦äō2011─ĻęįüĒą┬Ė▀Ż¼ÜWį¬ģ^ĮøØ·į÷ķL’@¼F╝ė╦┘ä▌Ņ^Ż¼Ą½ŽŻ┼Dé∙äšå¢Ņ}╚įĢrėą░lĮ═ĪŻ─┐Ū░ŽŻ┼D├³┴ŅĄžĘĮš■Ė«īó┘YĮģR┐éĄĮčļąą[╬ó▓®]Ż¼ĘQėąśOŲõŠo╝▒║═╬┤ŅAęŖĄĮĄ─ąĶŪ¾Ż¼ļmŽŻ┼Dé∙äš’LļU└^└m╔²Ė▀Ż¼Ą½ÜWų▐čļąąĖ▒ąąķLConstancio▒Ē╩Š▓╗Ģ■░l╔·ŽŻ┼D═╦│÷ÜWį¬ģ^Ą─╩┬ĪŻš¹¾wüĒšfŽŻ┼Dé∙äšå¢Ņ}▓ó╬┤ī”Įī┘╩ął÷įņ│╔║▄┤¾ø_ō¶Ż¼ÜWį¬ģ^š¹¾wĮøØ·Ūķør╚įį┌ėąą“Å═╠KĪŻ

ĪĪĪĪ2. ć°ā╚┤╠╝żš■▓▀┤╦Ų▒╦Ę³

ĪĪĪĪ4į┬1╚šŻ¼ĮyėŗŠų╣½▓╝3į┬╣┘ĘĮPMIöĄō■Ż¼ļSų°┤║╣Ø║¾Ų¾śIķ_╣żį÷╝ėŻ¼ęį╝░ć°╝ęĘĆį÷ķLš■▓▀ī”╩ął÷ŅAŲ┌Ą─Ė─╔ŲŻ¼ųąć°ųŲįņśI▓╔┘ÅĮø└ĒųĖöĄ(PMI)×ķ50.1%Ż¼ųž╗ž┼RĮń³c╔ŽĘĮĪŻ4į┬ųąč«╣½▓╝GDPöĄō■’@╩ŠŻ║ę╗╝ŠČ╚ć°ā╚╔·«a┐éųĄ140667ā|į¬Ż¼░┤┐╔▒╚ārĖ±ėŗ╦ŃŻ¼═¼▒╚į÷ķL7.0%Ż¼╗∙▒ŠĘ¹║Ž╩ął÷ŅAŲ┌ĪŻį┌ĮøØ·öĄō■▓╗╔§└ĒŽļŪķørŽ┬Ż¼▒Šį┬čļąą└^└m═©▀^╣½ķ_╩ął÷š╣ķ_─µ╗ž┘ÅŻ╗┴Ēį┌4į┬19╚šą¹▓╝Ž┬š{Ė„ŅÉ┤µ┐ŅŅÉĮ╚┌ÖCśŗ╚╦├±Ä┼┤µ┐Ņ£╩éõĮ┬╩1éĆ░┘Ęų³cŻ¼┤¾Ę∙ßīĘ┼┴„äėąįĪŻ

ĪĪĪĪ┴Ē═ŌųĄĄ├ūóęŌĄ─╩ŪŻ¼2015─Ļ1-3į┬Ę▌Ż¼╚½ć°Ę┐Ąž«aķ_░l═Č┘Y16651ā|į¬Ż¼═¼▒╚├¹┴xį÷ķL8.5%Ż╗═¼Ģr░³└©╔Ž║ŻĪó─ŽŠ®Ą╚ĄžĻæ└m│÷┼_╣½ĘeĮą┬š■▓▀Ż¼┤╠╝żĘ┐Ąž«aŽ¹┘MĪŻ

ĪĪĪĪį┌ć°ā╚┤╦Ų▒╦Ę³Ą─┤╠╝żš■▓▀Ž┬Ż¼ĮøØ·öĄō■Ą─╗ž┼»ųĄĄ├Ų┌┤²Ż¼Å─Č°ę▓īó║▄┤¾│╠Č╚└Łäėć°ā╚┤¾ū┌╔╠ŲĘĄ─Ž¹┘MĪŻ

ĪĪĪĪČ■Īóõ\Äņ┤µ│ų└mŽ┬ĮĄų¦ō╬ć°ā╚õ\ārĘ┤ÅŚ

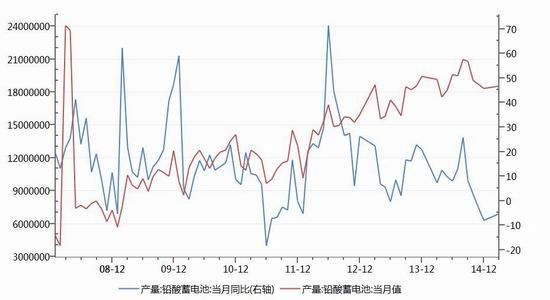

ĪĪĪĪ1. 4 į┬õ\ārÅŖä▌Ę┤ÅŚ ├µ┼R 165000 į¬/ćŹĻPµIĻP┐┌

ĪĪĪĪūį3į┬Ž┬č«ŲŻ¼▒Š▌壹õ\Ę┤ÅŚąąŪķķ_åóŻ¼4į┬╗∙▒Š╩Ūčė└mš╩Ä╔ŽąąĄ─╣ØūÓĪŻ4į┬£¹õ\ų„┴”║Ž╝sūŅĄ═15910į¬/揯¼ūŅĖ▀ār16475į¬/揯¼Å─į┬│§ķ_╩╝š╩Ä╔ŽąąŻ¼Ų┌ķg╗∙▒Š¤o┤¾Ę∙Č╚╗žš{Ż¼¼Fžø╩ął÷╔²┘N╦«ę▓ūā╗»▓╗┤¾ĪŻĄ½╬ęéāĻPūóĄĮŻ¼LMEõ\ār├„’@ÅŖė┌£¹õ\Ż¼ć°ā╚▀M┐┌╠Øōpęčų▓ĮöU┤¾ĮėĮ³ų┴1000į¬/ćŹĪŻÅ─ć°ā╚¼Fžø╩ął÷Įø│Ż╠Äė┌ąĪĘ∙┘N╦«üĒ┐┤Ż¼õ\ārį┌Ę┤ÅŚų┴16500ę╗ŠĆ║¾│÷¼F▌^┤¾ē║┴”Ż¼▒P├µ╝╝ągūĶ┴”ę▓ŽÓī”├„’@Ż¼Č╠Ų┌Ė▀╬╗╗ž┬õ╗“š¹└ĒĖ┼┬╩┤¾ĪŻĄ½£¹õ\╔Ž╔²═©Ą└▓óø]Ė─ūāŻ¼ųąŲ┌ę└╚╗ŠS│ųš╩Ä┐┤ØqĪŻ

ĪĪĪĪ2. ╚½Ū“Š½¤Æõ\╩ął÷╣®Ū¾ĀŅør

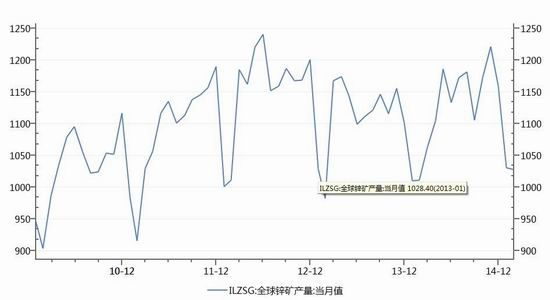

ĪĪĪĪć°ļHŃUõ\蹊┐ąĪĮM(ILZSG)╣½▓╝Ą─ūŅą┬ł¾Ėµ’@╩ŠŻ¼2015─Ļ1-2į┬╚½Ū“õ\Š½ĄV«a┴┐205.9╚f揯¼╩▄╝Š╣Øąįę“╦žė░ĒæŻ¼õ\Š½ĄV«a┴┐Łh▒╚╗ž┬õŻ¼Ą½į┬Č╚«a┴┐╚į╠Äė┌ŽÓī”Ė▀╬╗ĪŻ2014─Ļ═¼Ų┌õ\Š½ĄV«a┴┐ų╗ėą197.1╚f揯¼õ\Š½ĄV╣®æ¬ŠoÅłą╬ä▌’@╚╗▓╗╚ńŅAŲ┌ĪŻų┴╔┘Å─¼FļAČ╬üĒ┐┤Ż¼õ\ĄV▓ó╬┤īŹļHŠo╚▒ĪŻ

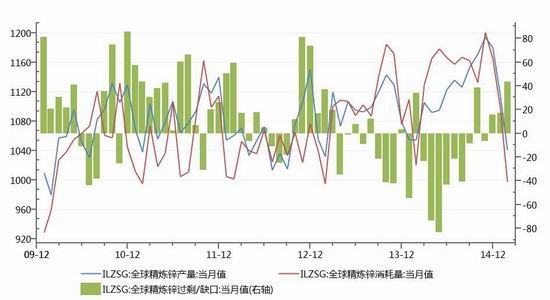

ĪĪĪĪČ°Ė∙ō■ILZSGĄ─öĄō■Ż¼1-2į┬Ę▌╚½Ū“Š½¤Æõ\«a┴┐215.4╚f揯¼õ\Ž¹┘M┴┐209.3╚f揯¼1-2į┬Ę▌║Žėŗ╣®æ¬▀^╩Ż6.1╚f揯¼▀^╩Ż█EŽ¾▓ó▓╗├„’@ĪŻ1-2į┬Ę▌╣®ąĶŪķør╗∙▒Šį┌ŅAŲ┌ų«ųąŻ¼ę“×ķć°ā╚1-2į┬Ę▌Š½¤Æõ\«a┴┐│¼ŅAŲ┌┤¾Ę∙į÷ķLŻ¼ī¦ų┬╚½Ū“Š½¤Æõ\╣®æ¬│÷¼FąĪĘ∙▀^╩ŻĪŻÅ─ć°═Ō╩ął÷üĒ┐┤Ż¼Š½¤Æõ\╣®æ¬╚į’@ąĪĘ∙ŠoÅłĪŻ║åå╬üĒšfŻ¼╚½Ū“Š½¤Æõ\│²ųąć°ęį═Ō╩ął÷│╩¼FąĪĘ∙Č╠╚▒Ż¼Ą½ć°ā╚│õįŻĄ─╣®æ¬╩╣Ą├╩ął÷Ę┤Č°│÷¼FąĪĘ∙▀^╩ŻŻ╗Å─▀@éĆĮŪČ╚üĒ┐┤Ż¼õ\ār═ŌÅŖā╚╚§īó│ų└mĪŻ

ĪĪĪĪłD3:ILZSG ╚½Ū“õ\Š½ĄV«a┴┐(å╬╬╗Ż║Ū¦ćŹ)

ĪĪĪĪłD4: ILZSG╚½Ū“Š½¤Æõ\╣®ąĶŲĮ║Ō(å╬╬╗Ż║Ū¦ćŹ)

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WIND Ńy║ėŲ┌žøčą░lųąą─

ĪĪĪĪ3. ć°ā╚╩ął÷╣®Ū¾ĀŅør

ĪĪĪĪ3.1ć°ā╚õ\Š½ĄV«a┴┐├„’@╗ž┬õ▀M┐┌õ\Š½ĄV╚į╠Äė┌ŽÓī”Ė▀╬╗

ĪĪĪĪć°╝ęĮyėŗŠųūŅą┬╣½▓╝2015─Ļ3į┬õ\Š½ĄV«a┴┐42.89╚f揯¼═¼▒╚£p╔┘8.85%Ż¼│÷¼F┴╦├„’@Ž┬╗¼ĪŻę╗ĘĮ├µ╩Ūć°ā╚ĄV╔ĮīŹąą┴╦Ė³×ķć└Ė±Ą─Łh▒ŻųŲČ╚Ż¼┴Ēę╗ĘĮ├µät╩Ū▀M┐┌õ\Š½ĄV┤¾┴┐╠µ┤·┴╦ć°ā╚õ\Š½ĄVĪŻÅ─║ŻĻP┐é╩╣½▓╝Ą─öĄō■üĒ┐┤Ż¼ć°ā╚3į┬Ę▌õ\Š½ĄV▀M┐┌┴┐23.7╚f揯¼═¼▒╚┤¾Ę∙į÷ķLŻ¼ļm╚╗▌^─Ļ│§ėą╦∙Ž┬╗¼Ż¼Ą½╚į╠Äė┌ŽÓī”Ė▀╬╗ĪŻ

ĪĪĪĪć°ā╚▀M┐┌õ\Š½ĄV╝ė╣ż┘Mę╗ų▒╠Äė┌▌^Ė▀╦«ŲĮŻ¼ę▒¤ÆÅSį┌ōĒėą└¹ØÖŪķørŽ┬ĘŪ│ŻśĘęŌ┤¾┴┐▀M┐┌Ż¼Å─Č°£p╔┘┴╦ć°ā╚Ą─▓╔┘ÅĪŻĮY║ŽūįĮo║═▀M┐┌Ą─õ\Š½ĄVöĄ┴┐š¹¾wüĒ┐┤Ż¼ć°ā╚įŁ┴ŽĘĮ├µ▓ó¤oČ╠╚▒█EŽ¾ĪŻ

ĪĪĪĪłD5: ųąć°õ\Š½ĄV«a┴┐╝░═¼▒╚ūā╗»(å╬╬╗Ż║Ū¦ćŹ)

ĪĪĪĪłD6: ųąć°õ\Š½ĄV▀M┐┌┴┐(å╬╬╗Ż║ćŹ)

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WIND Ńy║ėŲ┌žøčą░lųąą─

ĪĪĪĪ3.2ć°ā╚Š½¤Æõ\«a┴┐║═▀M┐┌Š½¤Æõ\

ĪĪĪĪ2015─Ļ3į┬ć°ā╚Š½¤Æõ\«a┴┐49.1╚f揯¼═¼▒╚┤¾Ę∙į÷ķL10.44%Ż¼«a┴┐ŽÓ▌^2014─Ļ═¼Ų┌ČÓ│÷5.2╚f揯¼Å─Į^ī”öĄ┴┐üĒ┐┤ę▓╬╗ė┌Ė▀╬╗ĪŻć°ā╚Š½¤Æõ\«a┴┐į┌2015─ĻŪ░3į┬┤¾Ę∙│¼ŅAŲ┌į÷ķLŻ¼┴Ņć°ā╚╣®æ¬╩«Ęų│õūŃŻ¼╣®æ¬Č╠╚▒Ą─ŅAŲ┌▒╗¤oŪķ┤“ŲŲŻ¼Å─Č°╩╣Ą├╩ął÷ŪķŠw┌ģė┌ųö╔„ĪŻ

ĪĪĪĪ2015─Ļ3į┬ųąć°Š½¤Æõ\▀M┐┌40894揯¼═¼▒╚┤¾Ę∙£p╔┘ĪŻÅ─2014─Ļ7į┬ķ_╩╝Ż¼ę▓Š═╩ŪļSų°õ\ārĄ─╔Žę╗▓©Ę┤ÅŚŻ¼ć°ā╚▀M┐┌õ\┤¾Ę∙£p╔┘Ż¼Č°│÷┐┌Š½¤Æõ\ę╗Č╚Å─Äū░┘ćŹį÷ķLĄĮ─┐Ū░3į┬Ę▌Ą─12879ćŹĪŻĘ┤ė│ĄĮć°ā╚Š½¤Æõ\ā¶▀M┐┌┴┐üĒšfŻ¼Å─Ė▀╬╗╗ž┬õ├„’@Ż¼▀@┼c╬ęéā£¹éÉ▒╚╠Äė┌Ą═╬╗ėą║▄┤¾ĻPŽĄĪŻ3į┬Ę▌öĄō■’@╩ŠŻ¼Š½¤Æõ\ā¶▀M┐┌┐é┴┐ėą├„’@į÷╝ėŻ╗Ą½╩ŪīŹļH╔Žõ\ārę└╚╗╩Ū═ŌÅŖā╚╚§Ż¼ ā¶▀M┐┌öĄō■╗“║▄ļy╗žĄĮĖ▀╬╗Ż¼Č°ć°ā╚Š½¤Æõ\└^└m┴„│÷Ą─Ūķør╚įīóĢ■└^└m┤µį┌ĪŻ

ĪĪĪĪłD7:ųąć°Š½¤Æõ\«a┴┐╝░═¼▒╚ūā╗»(å╬╬╗Ż║Ū¦ćŹ)

ĪĪĪĪłD8:ųąć°▀M┐┌Š½¤Æõ\║═│÷┐┌Š½¤Æõ\ūā╗»(å╬╬╗Ż║Ū¦ćŹ)

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WIND Ńy║ėŲ┌žøčą░lųąą─

ĪĪĪĪ3.3ų„ꬎ┬ė╬╔·«aŪķør

ĪĪĪĪųąć°3į┬Ę▌Õāīė░Õ×ķ444.64╚f揯¼«öį┬═¼▒╚į÷ķLāH5.94%Ż¼Å─į÷╦┘üĒ┐┤ąĪė┌─Ļ╗»ŅAŲ┌10%Ą─į÷ķL┬╩Ż¼╗∙▒Š┼c1-2į┬Ę▌ŽÓ«öŻ¼ę▓Š═šfš¹éĆę╗╝ŠČ╚Õāīė░Õ«a┴┐Č╝┤¾┤¾Ą─ąĪė┌╚ź─ĻĪŻ▀@╗∙▒ŠĘ¹║Ž╬ęéāŪ░Ų┌į┬ł¾ĻPė┌Õāīė░Õį÷╦┘Ž┬╗¼Ą─ŅAŲ┌Ż¼Õāīė░Õ«a┴┐Ą═╦┘į÷ķL╗“ĘQ×ķĮ±─ĻĄ─ą┬│ŻæBĪŻ

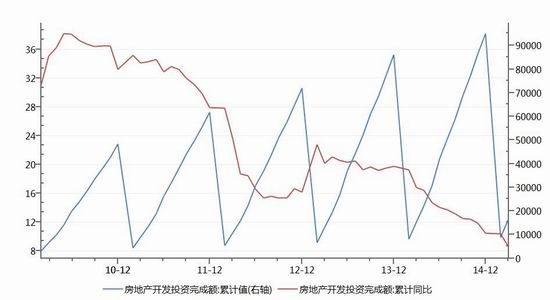

ĪĪĪĪ2015─Ļ3į┬ć°ā╚Ę┐Ąž«aķ_░l═Č┘Y└█ėŗ═Ļ│╔Ņ~×ķ16650.64ā|į¬Ż¼į÷╦┘╚į╚╗į┌├„’@Ž┬╗¼Ż¼▀@ę▓║═ć°ā╚GDPöĄō■ŽÓ╬Ū║ŽĪŻļm╚╗ĮĄŽóĪóĮĄ£╩Ż¼š{š¹╣½ĘeĮš■▓▀Ą╚┤╠╝żąą×ķĻæ└m╔Ž±RŻ¼Ą½ć°ā╚Ę┐Ąž«a═Č┘Yę└╚╗╬«├ę▓╗š±ĪŻį┌Ę┐Ąž«a═Č┘YŽ┬╗¼╬┤Ą├ĄĮ├„’@ȶųŲŪķørŽ┬Ż¼Õāīė░Õęį╝░õ\┐éĄ─Ž¹┘M┴┐ŠS│ųĄ═╦┘į÷ķLŠ═▓╗ļy└ĒĮŌ┴╦ĪŻ

ĪĪĪĪłD9: ųąć°Õāīė░Õ«a┴┐║══¼▒╚ūā╗»

ĪĪĪĪłD10: ųąć°Ę┐Ąž«aķ_░l═Č┘Y═Ļ│╔Ņ~

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WIND Ńy║ėŲ┌žøčą░lųąą─

ĪĪĪĪ4. ╚½Ū“õ\Äņ┤µĀŅør

ĪĪĪĪ2015─Ļ4į┬╚½Ū“Š½¤Æõ\’@ąįÄņ┤µ┐é┴┐│ų└m£p╔┘Ż¼Ą½Ž┬ĮĄĘ∙Č╚£p╔┘Ż¼Č°ŪęLMEÄņ┤µ║═SHFEÄņ┤µūā╗»ĘĮŽ“│÷¼F┴╦Ęų╗»ĪŻĮžų╣4į┬23╚šŻ¼LMEõ\Äņ┤µ£p╔┘ų┴×ķ483975揯¼Ą½═¼ĢrSHFEõ\Äņ┤µąĪĘ∙į÷╝ėų┴156659揯¼║Žėŗ×ķ640636ćŹĪŻČ°╬ęéā╔Žį┬═¼Ų┌ĮyėŗÄņ┤µ┐é┴┐×ķ665689揯¼īŹļH’@ąįÄņ┤µ£p╔┘▓ó▓╗ČÓŻ¼╔§ų┴ėą┐╔─▄ų╗╩ŪÅ─ć°═ŌLMEÄņ┤µ▀M┐┌ĄĮ┴╦ć°ā╚▐D╗»│╔┴╦SHFEõ\Äņ┤µĪŻć°ā╚═Ōõ\Äņ┤µĄ─▓╗═¼ūā╗»ę▓į┌ę╗Č©│╠Č╚╔ŽĘ┤ė│┴╦─┐Ū░õ\ār═ŌÅŖā╚ ╚§Ą─¼FĀŅŻ¼Č°¼Fžø╩ął÷Š½¤Æõ\▀M┐┌╠Øōp╚įėąöU┤¾æBä▌Ż¼ę“┤╦╬ęéāšJ×ķÄņ┤µūā╗»┌ģä▌╚į╚╗╩ŪLMEõ\Äņ┤µŽ┬ĮĄŻ¼SHFEõ\Äņ┤µ╔Ž╔²Ż¼Äņ┤µ┐é┴┐ąĪĘ∙Ž┬ĮĄĪŻ

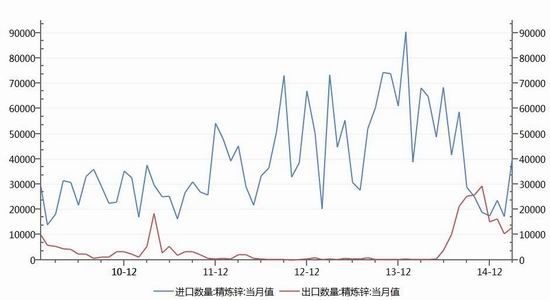

ĪĪĪĪłD11: LMEõ\Äņ┤µ║═SHFEõ\Äņ┤µūā╗»łD

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WIND Ńy║ėŲ┌žøčą░lųąą─

ĪĪĪĪ╚²Īó¼FžøŠ½¤ÆŃU╣®æ¬ŠoÅłĪĪĪĪŃUārėŁüĒĮ^ĄžĘ┤ō¶

ĪĪĪĪ1. 4 į┬£¹ŃU┤¾Ę∙čaØq

ĪĪĪĪLMEŃUārūį3į┬ęŖĄūęįüĒ│ų└m┤¾Ę∙Ę┤ÅŚŻ¼Ą½ć°ā╚£¹ŃU3į┬Ė·Øq╩«ĘųėąŽ▐Ż¼╗∙▒Š╩Ū£■Øq£■Ą°ĪŻ4į┬10╚šŻ¼ć°ā╚£¹ŃUėŁüĒł¾Å═ąįčaØqŻ¼▓óė┌«ö╠ņØq═ŻŻ╗ų«║¾£¹ŃU╣ØūÓųØuĖ·╔ŽLMEŃUŻ¼│┤ū„┘YĮ╚ļł÷į÷╝ė┴╦£¹ŃU╗Ņ▄SČ╚ĪŻļm╚╗Ų┌ķg4į┬10-14╚šąąŪķĄ°Õ┤ŲĘ³Ż¼Å─Øq═Żę╗Č╚ĄĮĄ°═ŻŻ¼Ą½╩Ū£¹ŃUš¹¾w╚į╚╗▒Ż│ų┴╦š╩Ä╔ŽąąĪŻ4į┬£¹ŃUų„┴”║Ž╝sūŅĖ▀ār13750į¬/揯¼ūŅĄ═ār12275揯¼ār▓Ņ▀_ĄĮ1475į¬Ż¼│╔Į╗┴┐ę▓ėą├„’@Ę┼┤¾ĪŻć°ā╚¼Fžø1#ŃUČÓöĄĢrķg▒Ż│ų╔²╦«Ż¼īŹļHžøį┤╚į╩«ĘųŠoÅłŻ¼£¹ŃUį┌13500į¬/ćŹų¦ō╬├„’@Ż╗Č╠Ų┌ā╚£¹ŃU├µ┼R╝╝ągš{š¹ąĶŪ¾Ż¼ųąŲ┌╚įėą╔ŽØq┐šķgĪŻ

ĪĪĪĪ2. ╚½Ū“Š½¤ÆŃU╣®ąĶŪķør

ĪĪĪĪć°ļHŃUõ\蹊┐ąĪĮM(ILZSG)4į┬╣½▓╝Ą─į┬Č╚ł¾Ėµ’@╩ŠŻ¼2015─Ļ1-2į┬╚½Ū“ŃUŠ½ĄV«a┴┐80.1╚f揯¼╚ź─Ļ═¼Ų┌«a┴┐75.2╚f揯¼═¼▒╚į÷ķL5.1╚fćŹĪŻ1-2į┬└█ėŗŠ½¤ÆŃU«a┴┐×ķ171.9╚f揯¼═¼▒╚ąĪĘ∙£p╔┘0.2╚f揯╗═¼Ų┌Š½¤ÆŃUŽ¹┘M┴┐×ķ171.6╚f揯¼╚ź─Ļ═¼Ų┌╩Ū173.1╚f揯¼Ž¹┘M┴┐ąĪĘ∙ę▓ąĪĘ∙£p╔┘1.5╚fćŹĪŻÅ─ŃUŠ½ĄVĮŪČ╚üĒ┐┤Ż¼Į±─Ļ1-2į┬Ę▌╣®æ¬│÷¼FąĪĘ∙į÷ķLŻ¼┼cõ\ĄV╣®æ¬┤¾Ę∙į÷ķLėąę╗Č©ĻPŽĄŻ¼Ą½į÷Ę∙▓ó▓╗╦Ń╠½┤¾ĪŻį┌╔Žė╬ĄV╔Į«a┴┐į÷ķLĄ─ŪķørŽ┬Ż¼Š½¤ÆŃU«a┴┐Ę┤Č°│÷¼F┴╦ąĪĘ∙Ž┬╗¼Ż¼’@╩ŠįŁ╔·ŃUę▒¤ÆŲ¾śIķ_╣ż┬╩▓╗Ė▀Ż¼╗“š▀į┘╔·ŃU«a┴┐╩▄ĄĮę╗Č©│╠Č╚ė░ĒæĪŻīŹļH╔ŽÅUļŖŲ┐╣®æ¬┴┐ūā╗»▓ó▓╗╠½┤¾Ż¼┐éĄ─üĒšfŠ═╩Ūę▒¤ÆŲ¾śI├„’@£p«a▓┼ī¦ų┬┴╦─┐Ū░Š½¤ÆŃU«a┴┐Ž┬╗¼Ą─¼FĀŅĪŻ

ĪĪĪĪļm╚╗╚½Ū“Š½¤ÆŃUŽ¹┘M┴┐ąĪĘ∙Ž┬╗¼Ż¼Ą½ć°ā╚Š½¤ÆŃU«a┴┐ąĪĘ∙Ž┬╗¼ė░Ēæ╚½Ū“╣®æ¬Ż¼╚½Ū“1-2į┬Š½¤ÆŃU╗∙▒ŠŠS│ųŲĮ║ŌĪŻ╬ęéāšJ×ķļSų°ć°ā╚ŃUę▒¤ÆŲ¾śI└¹ØÖ┐šķgūā┤¾Ż¼Ī░£p«a▒ŻārĪ▒┬ō├╦╗“▓╗╣źūįŲŲŻ¼Š½¤ÆŃU╣®æ¬ŠoÅłŠų├µ║▄ļyķLĢrķg│ų└mĪŻ╚½Ū“ŃU╩ął÷╣®ąĶĮYśŗ╚įīó┌ģė┌╚§ä▌ŲĮ║ŌŻ¼«a┴┐║═Ž¹┘Mīó▌^ķLĢrķg╠Äė┌ŽÓī”Ą═╬╗ĪŻ

ĪĪĪĪłD12:ILZSG╚½Ū“Š½¤ÆŃU╣®ąĶŲĮ║Ō(å╬╬╗Ż║Ū¦ćŹ)

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WIND Ńy║ėŲ┌žøčą░lųąą─

ĪĪĪĪ3. ć°ā╚ŃU╩ął÷╣®Ū¾Ūķør

ĪĪĪĪ3.1ć°ā╚ŃUŠ½ĄV«a┴┐╝░▀M┐┌┴┐

ĪĪĪĪć°╝ęĮyėŗŠų╣½▓╝ć°ā╚3į┬Ę▌ŃUŠ½ĄV«a┴┐×ķ19.1╚f揯¼═¼▒╚┤¾Ę∙Ž┬╗¼13.67%Ż¼«a┴┐ę▓╠Äė┌Äū─ĻüĒĮ^ī”Ą═╬╗ĪŻć°ā╚3į┬Ę▌▀M┐┌ŃUŠ½ĄVöĄ┴┐151632揯¼═¼▒╚ąĪĘ∙Ž┬╗¼╝s5000揯¼ūā╗»▓╗┤¾ĪŻ┐éĄ─üĒ┐┤Ż¼ŃUŠ½ĄV╣®æ¬│÷¼F┴╦├„’@£p╔┘Ż¼ć°ā╚ŃUĄVŲ¾śI£p«aī”ŃUŠ½ĄV╣®æ¬ė░Ēæ├„’@ĪŻŃUŠ½ĄV╚ń╣¹▌^ķLĢrķgŠS│ųĄ═╬╗Ż¼─Ū├┤ķLŲ┌╣®æ¬Č╦īó╩▄ĄĮ║▄┤¾ė░ĒæĪŻ

ĪĪĪĪłD13:ųąć°ŃUŠ½ĄV«a┴┐╝░═¼▒╚ūā╗»(å╬╬╗Ż║Ū¦ćŹ)

ĪĪĪĪłD14: ųąć°ŃUŠ½ĄVį┬Č╚▀M┐┌┴┐(å╬╬╗Ż║Ū¦ćŹ)

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WIND Ńy║ėŲ┌žøčą░lųąą─

ĪĪĪĪ3.2ć°ā╚Š½¤ÆŃU«a┴┐

ĪĪĪĪć°ā╚3į┬Ę▌Š½¤ÆŃU«a┴┐×ķ34╚f揯¼═¼▒╚┤¾Ę∙Ž┬ĮĄ7.89%Ż¼Č°Å─łDųą┐╔ęį┐┤│÷Ż¼ūį2013─ĻĄūęįüĒŻ¼Š½¤ÆŃU«a┴┐į÷╦┘│ų└m×ķžōĪŻć└ģ¢Ą─Łh▒Żš■▓▀ęį╝░ŃUārĄ─│ų└mŽ┬ąąĄ╚Ė„ĘNę“╦žū„ė├Ž┬Ż¼ŃUę▒¤ÆŲ¾śI╔·«aĘeśOąįĘŪ│ŻĄ═ĪŻČ°ŪęŠ═╬ęéā┴╦ĮŌŻ¼─┐Ū░ŃUę▒¤ÆÅSČÓöĄų╗ī”ķLå╬▀Mąą╣®žøŻ¼ī¦ų┬¼Fžø╩ął÷1#ŃUžøį┤╩«ĘųŠoÅłŻ¼╔²╦«ŠėĖ▀▓╗Ž┬ĪŻį┌ŃUę▒¤ÆŲ¾śI│ų└mĄ─£p«a▒Żār┤ļ╩®Ž┬Ż¼ŃUārĮKė┌ėŁüĒł¾Å═ąįĘ┤ÅŚŻ¼║¾Ų┌ć°ā╚Š½¤ÆŃU«a┴┐╚į╚╗╩Ūė░ĒæŃUārĄ─ųžę¬ę“╦žĪŻ

ĪĪĪĪłD13:ųąć°Š½¤ÆŃU«a┴┐╝░═¼▒╚ūā╗»(å╬╬╗Ż║Ū¦ćŹ)

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WIND Ńy║ėŲ┌žøčą░lųąą─

ĪĪĪĪ3.3Ž┬ė╬ŃU╦ßąŅļŖ│žŪķør

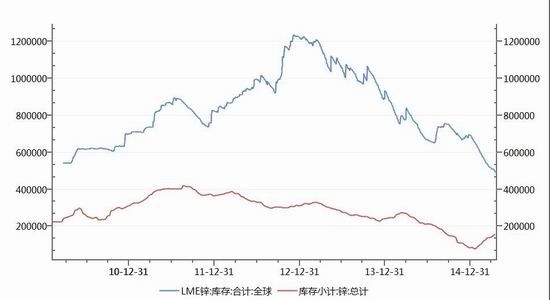

ĪĪĪĪ2015─Ļ3į┬ć°ā╚ŃU╦ßąŅļŖ│žį┬Č╚«a┴┐×ķ18548568Ū¦Ę³░▓ĢrŻ¼═¼▒╚ąĪĘ∙Ž┬ĮĄ5.27%Ż¼Łh▒╚ąĪėąį÷ķLĪŻŃU╦ßąŅļŖ│ž«a┴┐ūį╚ź─Ļ9į┬ķ_╩╝Ż¼«a┴┐į÷╦┘╝▒äĪŽ┬╗¼Ż¼Å─Ė▀╦┘į÷ķLų▒Įėūā│╔Ą═╦┘į÷ķLį┘ĄĮ¼Fį┌Ą─žōį÷ķLĪŻļSų°ļŖäėūįąą▄ć╝░Ų¹▄ć«aõN┴┐į÷╦┘Ą─┐ņ╦┘Ž┬╗¼Ż¼ŃU╦ßąŅļŖ│ž¼Fį┌├µ┼Rų°Ė▀Äņ┤µ¼FĀŅŻ¼╬┤üĒę▓║▄ļyį┘╗žĄĮĖ▀╦┘į÷ķLŲ┌ĪŻļSų°Ų¾śIĄ─ķ_╣ż┬╩╗ž╔²Ż¼3į┬Ę▌ąŅļŖ│ž«a┴┐Łh▒╚ąĪĘ∙į÷╝ėŻ¼Ą½╩ŪÅ─╝Š╣Øąįę“╦žüĒ┐┤Ż¼╚į╚╗┐┤Ą├│÷ć°ā╚é„ĮyųŲįņśI═·╝Š▓╗═·ĪŻŃU╦ßąŅļŖ│ž«a┴┐žōį÷ķLīóśO┤¾ė░Ē抽¤ÆŃUąĶŪ¾┴┐Ż¼Å─▀@éĆĮŪČ╚üĒ┐┤Ż¼ŃUār╗“ļyķLŲ┌śĘė^ĪŻ

ĪĪĪĪłD14: ųąć°ŃU╦ßąŅļŖ│ž«a┴┐║══¼▒╚ūā╗»

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WIND Ńy║ėŲ┌žøčą░lųąą─

ĪĪĪĪ4. Äņ┤µĀŅør

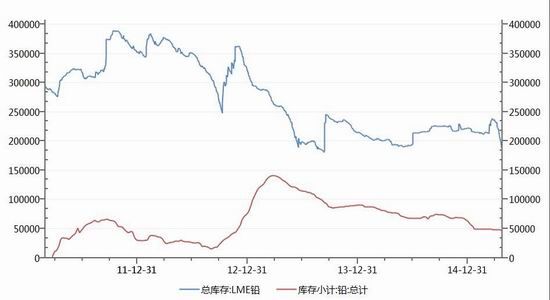

ĪĪĪĪĮžų╣4į┬24╚šŻ¼LMEŃUÄņ┤µ×ķ183975揯¼SHFEŃUÄņ┤µ×ķ47018揯¼║Žėŗ230993揯¼▒╚3į┬═¼Ų┌┤¾įĮ£p╔┘5╚f揯¼Ž┬ĮĄĘ∙Č╚╩«Ęų├„’@ĪŻ£p╔┘Ą─Äņ┤µų„ę¬üĒūįė┌LMEÄņ┤µŻ¼ć°ā╚Äņ┤µūāäėśOąĪĪŻĮ³Ų┌LMEŃUÄņ┤µ┤¾Ę∙Č╚│ų└m£p╔┘ęį╝░ūóāįé}å╬Ą─┤¾┴┐ūóõN╩Ūę²░l▒Š▌åŃUārĄ─ų„ę¬═Ōį┌═Ųäė┴”ĪŻ─┐Ū░Ą─█EŽ¾üĒ┐┤Ż¼▀@ę╗Ūķør╗“╚įīó│ų└mĪŻļm╚╗ć°ā╚ŃUŽ¹┘M▓ó¤o╠½┤¾┴┴³cŻ¼Ą½╩ŪÄņ┤µ┤¾Ę∙£p╔┘ūīŃUārūāĄ├╩«Ęųłį═”ĪŻ╬ęéāšJ×ķ╣®æ¬ąĪĘ∙ŠoÅłīóī¦ų┬Č╠Ų┌ŃUÄņ┤µ└^└mŽ┬╗¼Ż¼▀@ę▓īóĮoėĶŃUārÅŖų¦ō╬ĪŻ

ĪĪĪĪłD15 : LMEŃUÄņ┤µ║═SHFEŃUÄņ┤µūā╗»łD

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WIND Ńy║ėŲ┌žøčą░lųąą─

ĪĪĪĪ╦─ĪóąąŪķš╣═¹

ĪĪĪĪ├└┬ōā”╝ėŽóĢr³cčė║¾ęį╝░ć°ā╚┤╦Ų▒╦Ę³Ą─ĮøØ·┤╠╝żš■▓▀╩Ū▒Š▌壹õ\ŃUąąŪķåóäėĄ─║Ļė^╗∙ĄAŻ¼═¼Ģr╗∙▒Š├µĘĮ├µĄ─┼õ║ŽŻ¼ė╚Ųõõ\ŃU╚½Ū“Äņ┤µČ╝│ų└mŠo╚▒Ż¼į÷ÅŖ┴╦▒Š▌壹õ\ŃUĘ┤ÅŚĄ─┴”Č╚ĪŻ

ĪĪĪĪÅ─╔Ž├µĄ─Ęų╬÷┐╔ęį┐┤│÷Ż¼ć°ā╚Š½¤Æõ\╣®ąĶ┬į’@īÆ╦╔Ż¼Ą½║Ż═ŌĄ─ąĶŪ¾░³└©Š½¤Æõ\│÷┐┌┴┐Ą─┤¾į÷Č╝Ž¹╗»Ą¶┴╦ć°ā╚Ą─ČÓėÓ╣®æ¬ĪŻ═Ō╝ėLMEõ\Äņ┤µ▌^ĘÕųĄ┤¾Ę∙Č╚£p╔┘Ż¼╬ęéāšJ×ķ£¹õ\╚įėąĘ┤ÅŚ┐šķgŻ╗Į³Ų┌╝╝ąg├µėąš{š¹ąĶŪ¾Ż¼Ą½ųąŲ┌▓╗Ė─╔Žąą┌ģä▌Ż¼16500į¬/揎┬ĘĮ╚į╩Ū▌^║├Į©ČÓå╬ÖCĢ■ĪŻ

ĪĪĪĪŠ½¤ÆŃU╩ął÷ć°ā╚═ŌČ╝│╩¼F╚§ŲĮ║ŌŻ¼ę▓Š═╩Ū«a┴┐ĪóŽ¹┘MļpŽ┬╗¼Ż¼─┐Ū░Ą─ų„ę¬Į╣³cį┌«a┴┐Ž┬╗¼ų«╔ŽĪŻć°ā╚Ą─ŃUę▒¤ÆŲ¾śI░³└©▓┐ĘųŃUĄV╔ĮĄ─£p«aįņ│╔╩ął÷žøį┤│ų└mąįŠo╚▒Ż¼į┌äéąįąĶŪ¾Ą─ų¦│ųŽ┬Ż¼ŃUār╚įīó▒Ż│ų▌^║├æBä▌Ż¼Ą½║▄ļy│ų└m╔ŽØqŻ¼’LļUüĒūįė┌ŃUę▒¤ÆŲ¾śI╩ŪʱĢ■ę╗ų▒£p«a▒ŻārĪŻ┐éĄ─üĒšfŻ¼ŃUār5į┬Ę▌ģ^ķgš╩Ä╔ŽąąĄ─Ė┼┬╩▌^┤¾ĪŻ

ĪĪĪĪŃy║ėŲ┌žø ┴╬Ę▓

ą┬└╦┬Ģ├„Ż║ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

Š█Į╣

- ╗ź┬ōŠWĮ╚┌╣±┼_Ż║╬óžöĖ╗

- ŪķéHĄ─├ž├▄┐šķgŻ║ąĪČ„É█

- ░l¼F┴„ąąĄ─┤¾ķTŻ║├└¹Éšf

- ų„äė│÷ō¶Į╗┼¾ėčŻ║šł│į’ł

- ąŃņ┼╝╝ų«┬├Ż║╗▓±╚╦┬ō├╦

- ąĪŅBŲż├░ļUŻ║▓╝ČĪąę┤µš▀

- ┐ėĄ∙┤┴▒¼Ų┴Ż║Č║▒╚ąĪ³S°å

- ¤oŽ▐Ą─śĘ╚żŻ║É║─¦▓╗ę¬░Ī

- ųŪ─▄ūŅęūė├Ż║╦č╣Ę▌ö╚ļĘ©

- ĒśĢ│╩Ī┴„┴┐Ż║ÜW┼¾×gė[Ų„

- ĘųŽĒé„▌ö╣żŠ▀Ż║Ūčūė┐ņé„

- £ž▄░é„▀fąęĖŻŻ║╔·╚š╣▄╝ę

- ▒MŪķ═┬▓█Ż║╩«╚féĆ└õą”įÆ

- ę²┴”ė░ĒæŻ║Ńy║ė┤¾┼┌“T╩ų

- ņ┼┐߯║žižiébų«░┘ūā┬ō├╦

- ╠ņ╠ņŽ“╔Žų«╠ņ╠ņÜvļUėø

- ĪČŠ┼ĻÄšµĮøĪĘéb┴x╠ņŽ┬ČY░³

- Īȵé─¦Ū·ĪĘą┬└╦╠žÖÓČY░³

- ĪČ─¦ė“ĪĘ═§š▀ų«æą┬╩ų░³

- ĪČå¢Ą└ĪĘč®æĄĮĄūų┴ūČY░³

- ĪČ╠ņų«Į¹ĪĘėąāö£yįć┤a

- ĪČ─¦ébé„ĪĘ╣½£y║└╚AČY░³

- ĪČ┤¾įÆ╬„ė╬2ĪĘ╚╦ÜŌ╣½£yČY░³

- ĪČ┘╗┼«ė─╗Ļ2ĪĘą┬└╦1888į¬░ūĮ┐©

- ĪČĄ┌╚²░čä”ĪĘą┬└╦╠žÖÓ╗╩Ń@ČY░³

- ĪČ╚½├±Ųµ█EMUĪĘā╚£y╠žÖÓČY░³

- ĪČ²łķT╗óīóĪĘą┬└╦Č©ųŲČY░³

- ĪČą┬╩±ķTĪĘąĪ└╦╠žÖÓČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©