║Ż═©Ų┌žøŻ║┴┐ūāĘe└█╦▐├³▌å╗ž ┐š┬▌╝yČÓĶFĄV(2)

ĪĪĪĪ2. 2014─ĻąąŪķš╣═¹

ĪĪĪĪ2.1 ║Ļė^ĮøØ·Ż║ŲĮ║Ō┼c═╗ŲŲ

ĪĪĪĪį┌2013─ĻŻ¼║Ļė^š■▓▀ĮøÜv┴╦─Ļ│§Ą─Ī░▓╗┤╠╝żĪó╚źĖ▄ŚUĪóš{ĮYśŗĪ▒Ż¼ĄĮ─ĻųąĄ─Ī░╬ó┤╠╝żĪ▒Ą─ūā╗»ĪŻį┌6į┬Ī░ÕX╗─Ī▒ų«║¾Ż¼ć°äšį║┐é└Ē└Ņ┐╦ÅŖų„│ųš┘ķ_ć°äšį║│ŻäšĢ■ūhŻ¼øQČ©▀Mę╗▓Į╣½ŲĮČÉ┘xŻ¼Ģ║├Ōš„╩š▓┐ĘųąĪ╬óŲ¾śIį÷ųĄČÉ║═ĀIśIČÉŻ¼┤_Č©┤┘▀M┘Qęū▒Ń└¹╗»═Ųäė▀M│÷┐┌ĘĆČ©░lš╣Ą─┤ļ╩®Ż¼▓┐╩Ė─Ė’ĶF┬Ę═Č╚┌┘Y¾wųŲŻ¼╝ė┐ņųą╬„▓┐║═žÜ└¦Ąžģ^ĶF┬ĘĮ©įOĪŻ▀@ę╗ŽĄ┴ąĮM║Ž╚Ł▒╗ĘQ×ķĘĆį÷ķLĄ─Ī░╬ó┤╠╝żĪ▒š■▓▀ĪŻ▒M╣▄š■▓▀ėąąĪĘ∙š{š¹Ż¼Ą½┐é¾wĄ──┐ś╦▌^×ķ├„┤_Ż¼─ŪŠ═╩Ū▒▄├ŌĮøØ·Ą─Ī░▀^└õĪ▒┼cĪ░▀^¤ßĪ▒Ż¼į┌░lš╣ųąīżŪ¾ŲĮ║ŌŻ¼į┌š{š¹ųąīżŪ¾═╗ŲŲĪŻ

ĪĪĪĪĖ∙ō■ĮyėŗŠų░l▓╝Ą─öĄō■’@╩ŠŻ¼╚²╝ŠČ╚GDP═¼▒╚į÷7.8%Ż¼äō╚²éĆ╝ŠČ╚ą┬Ė▀ĪŻŪ░╚²╝ŠČ╚═¼▒╚į÷7.7%ĪŻGDPöĄō■╗∙▒ŠĘ¹║Ž╩ął÷ŅAŲ┌ĪŻĮyėŗŠųĘQŻ¼Ū░╚²╝ŠČ╚╬’ār╗∙▒ŠĘĆČ©Ż¼Šė├±╩š╚ļ└^└mį÷ķLĪŻ

ĪĪĪĪųąć°╬’┴„┼c▓╔┘Å┬ō║ŽĢ■Īóć°╝ęĮyėŗŠųĘ■äšśIš{▓ķųąą─░l▓╝Ą─2013─Ļ10į┬Ę▌ųąć°ųŲįņśI▓╔┘ÅĮø└ĒųĖöĄ(PMI)×ķ51.4%Ż¼▌^╔Žį┬╔Ž╔²0.3éĆ░┘Ęų³cĪŻÅ─12éĆĘųĒŚųĖöĄüĒ┐┤Ż¼═¼╔Žį┬ŽÓ▒╚Ż¼╔·«aųĖöĄĪó▓╔┘Å┴┐ĪóįŁ▓─┴ŽÄņ┤µ║═Å─śI╚╦åTųĖöĄ╔Ž╔²Ż╗╣®æ¬╔╠┼õ╦═ĢrķgųĖöĄ┼c╔Žį┬│ųŲĮŻ╗ŲõėÓĖ„ųĖöĄėą╦∙╗ž┬õĪŻŲõųąŻ¼ą┬ėåå╬ųĖöĄ×ķ52.5%Ż¼▒╚╔Žį┬╔Ž╗ž┬õ0.3éĆ░┘Ęų³cĪŻÅ─Ų¾śIęÄ─ŻüĒ┐┤Ż¼┤¾ą═║═ųąą═Ų¾śIĄ─ą┬ėåå╬ųĖöĄĖ▀ė┌50%Ż¼ųĖöĄĘųäe×ķ53.8%║═50.5%Ż╗ąĪą═Ų¾śIĄ═ė┌50%Ż¼×ķ48.8%ĪŻįŁ▓─┴ŽÄņ┤µųĖöĄ×ķ48.6%Ż¼▒╚╔Žį┬╗ž╔²0.1éĆ░┘Ęų³cĪŻÅ─Ų¾śIęÄ─ŻüĒ┐┤Ż¼┤¾ĪóųąĪóąĪą═Ų¾śIĄ─įŁ▓─┴ŽÄņ┤µųĖöĄŠ∙Ą═ė┌50%Ż¼ųĖöĄį┌45.2%-49.2%ų«ķgĪŻ«a│╔ŲĘÄņ┤µųĖöĄ45.6%Ż¼▒╚╔Žį┬╗ž┬õ1.8éĆ░┘Ęų³cĪŻÅ─Ų¾śIęÄ─ŻüĒ┐┤Ż¼┤¾ĪóųąĪóąĪą═Ų¾śIĄ─«a│╔ŲĘÄņ┤µųĖöĄŠ∙Ą═ė┌50%Ż¼ųĖöĄį┌44.3%-46.2%ų«ķgĪŻ

ĪĪĪĪĘųąąśIüĒ┐┤Ż¼10į┬Ę▌õōĶFąąśIPMIųĖöĄ×ķ47.5%Ż¼▒╚╔Žį┬╗ž┬õ1.7éĆ░┘Ęų³cŻ¼▀B└mā╔éĆį┬ ╠Äį┌50%Ą─śs┐▌ŠĆęįŽ┬ĪŻų„ę¬ĘųĒŚųĖś╦ųąŻ¼╔·«aųĖöĄ×ķ48.5%Ż¼Łh▒╚╗ž┬õ4.5éĆ░┘Ęų³cŻ¼õōÅS«a─▄ßīĘ┼ėą╦∙Ę┼ŠÅŻ╗ą┬ėåå╬ųĖöĄ ×ķ46.8%Ż¼Łh▒╚╗ž┬õ2.4éĆ░┘Ęų³cŻ¼╩ął÷ąĶŪ¾ßīĘ┼▓╗╝░ŅAŲ┌Ż╗ą┬│÷┐┌ėåå╬ųĖöĄ×ķ49.2%Ż¼Łh▒╚╗ž╔²4.3éĆ░┘Ęų³cŻ¼╚į╠Äį┌╩š┐s ģ^ķgŻ╗įŁ▓─┴ŽÄņ┤µųĖöĄ×ķ48.5%Ż¼Łh▒╚╗ž╔²5.4éĆ░┘Ęų³cĪŻ

ĪĪĪĪ═¼Ų┌Ż¼õōĶF┤¾╩Ī║ė▒▒╩Īę▒ĮąąśIģfĢ■░l▓╝Ą─2013─Ļ10į┬Ę▌║ė▒▒╩ĪõōĶFąąśIPMI×ķ43.5%Ż¼Łh▒╚Ž┬ĮĄ0.4éĆ░┘Ęų³cŻ¼▀B└mā╔éĆį┬╦ź═╦ĪŻ10į┬Ę▌Ą─ą┬ėåå╬ųĖöĄ×ķ40.7%Ż¼Łh▒╚Ž┬ĮĄ0.2éĆ░┘Ęų³cŻ¼╩ął÷ąĶŪ¾│ų└mŲŻ▄øĪŻ10į┬Ę▌ą┬│÷┐┌ėåå╬ųĖöĄ×ķ40.9%Ż¼Łh▒╚Ž┬ĮĄ4.9éĆ░┘Ęų³cŻ¼ć°═ŌąĶŪ¾ę▓▀B└mŽ┬ĮĄĪŻ10į┬Ę▌Ą─«a│÷ųĖöĄ×ķ39.1%Ż¼Łh▒╚Ž┬ĮĄ5.3éĆ░┘Ęų³cŻ¼õōÅS£p«a├µ└^└möU┤¾ĪŻ10į┬Ę▌│╔ŲĘ▓─Äņ┤µųĖöĄ×ķ45.6%Ż¼Łh▒╚Ž┬ĮĄ4.4éĆ░┘Ęų³cŻ¼õōÅSÄņ┤µėą╦∙Ž┬ĮĄĪŻ10į┬Ę▌Ą─įŁ▓─┴ŽÄņ┤µųĖöĄ×ķ40.2%Ż¼Łh▒╚į÷ķL1.1éĆ░┘Ęų³cŻ¼õōÅSįŁ┴ŽÄņ┤µĮĄĘ∙┌ģŠÅĪŻ

ĪĪĪĪ10į┬Ę▌PMIųĖöĄ└^└m╗ž╔²Ż¼ŅA╩ŠĮøØ·į÷ķLū▀ĘĆæBä▌│§▓Į┤_┴óĪŻĖ„ĒŚėåå╬ųĖöĄŻ¼«a│╔ŲĘÄņ┤µųĖöĄĪó ┘Å▀MārĖ±ųĖöĄŽ┬ĮĄŻ¼▒Ē├„Ų¾śIī”╬┤üĒ╩ął÷Ū░Š░╚į╚╗▒╚▌^ųö╔„ĪŻÅ─═Č┘YĪó│÷┐┌ĪóŽ¹┘M╚²┤¾ąĶŪ¾į÷ķLæBä▌Ęų╬÷Ż¼ĮøØ·į÷ķL│§▓ĮĘĆČ©į┌7.5%ū¾ėęĄ─ģ^ķgŻ¼Ą½╗∙ĄA╚į▓╗ē“ĘĆ╣╠Ż¼╩ął÷ę²ī¦Ą─ā╚╔·ąįį÷ķL─▄┴”╚į╚╗Ų½╚§ĪŻ

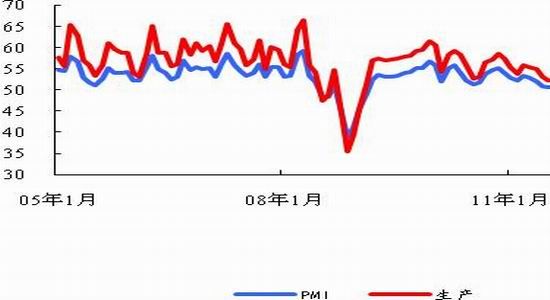

ĪĪĪĪłD1Ż║PMIųĖöĄ

ĪĪĪĪüĒį┤Ż║WINDŻ¼║Ż═©Ų┌žø[╬ó▓®]蹊┐╦∙

ĪĪĪĪłD2Ż║ą┬ėåå╬╝░Ęeē║ėåå╬

ĪĪĪĪüĒį┤Ż║WINDŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪ2.2┤ųõō«a┴┐Ż║Ė▀╬╗╗ž┬õ

ĪĪĪĪ┤ųõō╚šŠ∙«a┴┐öĄō■ę╗ų▒╩ŪąąśIĻPūóĄ─Į╣³cöĄō■ĪŻ2012─ĻŻ¼▒M╣▄õōār╝▒╦┘Ž┬┤ņŻ¼╩ął÷Ą╣▒ŲÖCųŲī”õō«a┴┐Ą─ė░Ēæ▀Ć╩Ū’@Ą├▌^×ķ£■║¾Ż¼8į┬╔Žųąč«õō«a┴┐ę╗ų▒į┌190╚fćŹęį╔ŽŻ¼ę╗ų▒ĄĮ8į┬Ž┬č«Ż¼┤ųõō«a┴┐▓┼Ž┬ĮĄų┴184╚fćŹĪŻį┌▀@ų«║¾Ż¼ļSų°õōārĄ─▀B└m╔ŽØqŻ¼┤ųõō«a┴┐čĖ╦┘╗ųÅ═ĄĮĮėĮ³─Ļ│§Ą─Ė▀³c╬╗ų├ĪŻČ°2013─ĻĄ─┤ųõō«a┴┐öĄō■Ė³╩ŪūīśIĮń┤¾Ą°č█ńRĪŻ2013─Ļ5į┬10╚šĄ─öĄō■’@╩Š┤ųõō«a┴┐×ķ219.29╚f揯¼äō│÷ėąėøõøęįüĒĄ─ą┬Ė▀ĪŻ┤╦║¾Ż¼▒M╣▄┤ųõō«a┴┐öĄō■ėą╦∙╗ž┬õŻ¼«ö┐é¾wĮĄĘ∙▓ó▓╗’@ų°ĪŻ

ĪĪĪĪō■ųąć°õōĶF╣żśIģfĢ■ūŅą┬ĮyėŗöĄō■’@╩ŠŻ¼10į┬ųąč«ųž³cŲ¾śI┤ųõō╚š«a┴┐171.17╚f揯¼£p╔┘5.24╚f揯¼č«Łh▒╚Ž┬ĮĄ2.97%Ż╗╚½ć°ŅA╣└┤ųõō╚š«a┴┐210.68╚f揯¼£p╔┘2.13╚f揯¼č«Łh▒╚Ž┬ĮĄ1%ĪŻī”▒╚╔Žč«öĄō■┐╔ęŖŻ¼£p«aŪ░╚²Ą─Ų¾śIĘųäe╩Ū║ė▒▒õōĶF0.88ćŹĪó╬õõō0.8╚fćŹĪó╬„┴ųõōĶF0.63╚fćŹĪŻ£p«aĄ─ų„ę¬įŁę“į┌ė┌õōÅS░▓┼┼Özą▐ĪŻ

ĪĪĪĪ─┐Ū░Ż¼╔Ž╩ąõōĶF╔·«aŲ¾śI╚²╝Šł¾Ļæ└m┼¹┬ČŻ¼Ė∙ō■ĮyėŗŻ¼33╝ę╔Ž╩ąõōŲ¾ųąėą22╝ęīŹ¼F┴╦ė»└¹ĪŻ11╝ęł¾╠ØĄ─╔Ž╩ąõōŲ¾ųą│²┴╦╩ūõō╣╔Ę▌║═ųžæcõōĶF═ŌŻ¼ŲõėÓŠ∙×ķ═¼▒╚£p╠ØŻ¼Ūę£p╠Ø┐éŅ~▀_ĄĮ105ā|į¬ĪŻ╚ź─Ļ│÷¼FŠ▐Ņ~╠ØōpĄ─ČÓ╝ęõōŲ¾ę▓│÷¼F┤¾Ę∙£p╠ØŻ¼Ųõųą╚A┴ŌõōĶF╠Øōp2.749ā|į¬Ż¼═¼▒╚£p╠Ø22.75ā|į¬Ż╗╔Į¢|õōĶF╠Øōp1.28ā|į¬Ż¼═¼▒╚£p╠Ø18.29ā|į¬Ż╗±Rõō╣╔Ę▌╠Øōp3.29ā|į¬Ż¼═¼▒╚£p╠Ø28.08ā|į¬Ż╗░▓Ļ¢õōĶF╠Øōp3.7ā|į¬Ż¼═¼▒╚╚ź─Ļ24.6ā|į¬Ą─╠ØōpŅ~£p╠Ø20.9ā|į¬ĪŻ11╝ęł¾╠ØĄ─õōŲ¾ųąāHųžæcõōĶFĪó╩ūõō╣╔Ę▌╠Øōp│╠Č╚į÷╝ėŻ¼ŲõųąųžæcõōĶF╠Øōp16.99ā|į¬Ż¼═¼▒╚į÷╠Ø45.24%Ż╗╩ūõō╣╔Ę▌╠Øōp3.9ā|į¬Ż¼═¼▒╚į÷╠Ø26.86%ĪŻųąć°õōĶF╣żśIģfĢ■ūŅą┬öĄō■’@╩ŠŻ¼Į±─Ļ1-9į┬Ż¼┤¾ųąą═õōĶFŲ¾śI└█ėŗīŹ¼FõN╩█╩š╚ļ27295.47ā|į¬Ż¼═¼▒╚į÷ķL2.43%Ż╗īŹ¼F└¹ØÖ┐éŅ~112.76ā|į¬Ż¼═¼▒╚┼ż╠Ø×ķė»Ż╗└█ėŗ╠Øōp29æ¶Ż¼═¼▒╚£p╔┘9æ¶Ż╗└█ėŗ╠ØōpŅ~×ķ117.34ā|į¬Ż¼═¼▒╚£p╠Ø57.19%Ż╗õN╩█└¹ØÖ┬╩×ķ0.41%Ż¼═¼▒╚╠ßĖ▀0.63éĆ░┘Ęų³cĪŻ

ĪĪĪĪ─Ū├┤Ż¼╚ń║╬┐┤┤²į┌õōĶF╔·«aŲ¾śI▓╗ė»└¹╔§ų┴╠ØōpĄ─ŪķørŽ┬Ż¼┤ųõō«a┴┐öĄō■ģsīęäōą┬Ė▀─žŻ┐╬ęéāšJ×ķėą╚ńŽ┬ÄūĘĮ├µĄ─įŁę“Ż║Ųõę╗Ż¼▒M╣▄õōārū▀Ą═ĪóŲ¾śI├µ┼R╠ØōpŻ¼Ą½▀ģļH╩šęµ╔ą─▄Ė▓╔w╗“š▀▓┐ĘųĖ▓╔wš█┼f╝░╚²ĒŚ┘Mė├Ż¼ę▓Š═╩ŪšfŻ¼ŽÓī”Č°čį═Ż«aĄ─ōp╩¦Ė³┤¾Ż╗ŲõČ■Ż¼▒Š▌åŽ┬Ą°ęč│ų└mĮ³░ļ─ĻŻ¼õōÅSĄ─įŁ┴ŽÄņ┤µ│╔×ķĖ▀ārÄņ┤µŻ¼į┌ī”║¾╩ą└^└m▓╗┐┤║├Ą─ŪķørŽ┬Ż¼õōÅSėą▒M┴┐Ž¹╗»Ė▀ārÄņ┤µĄ─ęŌįĖŻ╗Ą┌╚²Ż¼▓┐ĘųõōÅSŻ¼ė╚Ųõ╩Ū├±ĀIõōÅS│ą╩▄┘YĮĄ─ē║┴”╝┤╩╣į┌╠ØōpĄ─Ūķørę▓▀xō±└^└m╔·«aĪŻ

ĪĪĪĪęį╔Ž╚²³c┐╔ęįĮŌßī┤ųõō«a┴┐│ų└mą┬Ė▀Ą─įŁę“ĪŻ╬ęéāšJ×ķŻ¼▒M╣▄┤ųõō«a┴┐Å─Ū░Ų┌215╚fćŹęį╔ŽĮĄų┴210╚f揥─╦«ŲĮŻ¼╚į╠Äė┌ŽÓī”Ė▀╬╗ĪŻį┌ĮėŽ┬üĒÄūéĆį┬Ą─Ģrķg└’Ż¼õō╩ąīó├µ┼RŽ¹┘MĄŁ╝ŠĄ─┐╝“ׯ¼▀@ĘN«a┴┐ęÄ─Żļyęį│ų└mĪŻ

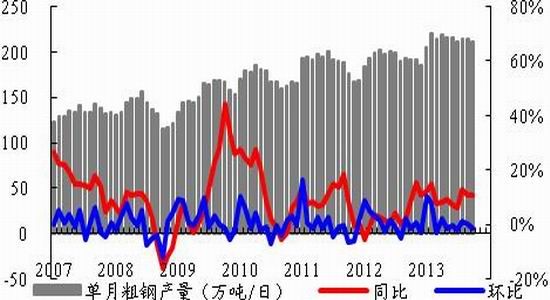

ĪĪĪĪłD3Ż║┤ųõō╚šŠ∙«a┴┐(╚fćŹ)╝░į÷╦┘

ĪĪĪĪüĒį┤Ż║WINDŻ¼║Ż═©Ų┌žø蹊┐╦∙

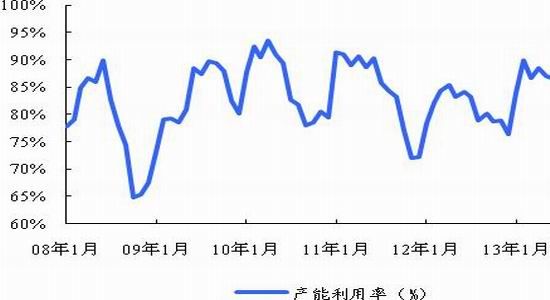

ĪĪĪĪłD4Ż║«a─▄└¹ė├┬╩

ĪĪĪĪüĒį┤Ż║WINDŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪ2.3Äņ┤µŻ║┤╦Äņ┤µĘŪ▒╦Äņ┤µ

ĪĪĪĪō■ųąõōģf╚šŪ░░l▓╝Ą─öĄō■Ż¼Įžų┴10į┬ųąŽ┬č«Ż¼ųž³cõōŲ¾õō▓─Äņ┤µ┴┐×ķ1378.8╚f揯¼▌^╔Žč«─®į÷ķL2.12%ĪŻõōÅSÄņ┤µ│ų└m╔ŽąąŻ¼Äņ┤µęÄ─ŻęčĮøĮėĮ³2013─Ļ3į┬ųąč«1451.36╚f揥─ĘÕųĄĪŻ

ĪĪĪĪį┌õōÅSÄņ┤µ│ų└mū▀Ė▀Ą─═¼ĢrŻ¼õō▓─╔ńĢ■Äņ┤µ═¼Ģrū▀Ė▀Ż¼▓óŪę╬┤üĒ╔Ž╔²Ą─Ę∙Č╚Ģ■┤¾ė┌õōÅSÄņ┤µĄ─į÷╝ėĪŻ9į┬Ę▌Ż¼22éĆ│Ū╩ą5┤¾ŲĘĘNõō▓─╔ńĢ■Äņ┤µĮY╩°┴╦▀B└m5éĆį┬Ą─Ž┬ĮĄ┌ģä▌Ż¼▌^╔Žį┬┬įėą╗ž╔²Ż¼Ųõųą¤ß▄ł░ÕŠĒĪó└õ▄ł░ÕŠĒ║═ųą║±░ÕĄ╚3éĆ░Õ▓─ŲĘĘN┬įėą╔Ž╔²ĪŻĮžų┴10į┬25╚šŻ¼ć°ā╚ų„ę¬│Ū╩ąĄ─╬Õ┤¾õō▓─ŲĘĘN(┬▌╝yõōĪóŠĆ▓─Īó¤ß▄łĪó└õ▄łĪóųą║±░Õ)Ą─╔ńĢ■Äņ┤µ×ķ1443.65╚f揯¼▌^Į±─Ļ3į┬─Ļā╚Ė▀³cŽ┬ĮĄ┴╦35.9%ĪŻŲõųąŻ¼Į©ų■õō▓─(┬▌╝yõōĪóŠĆ▓─)Ą─Äņ┤µęčÅ─ūŅĖ▀Ą─1432.2╚f揎┬ĮĄų┴710.33╚f揯¼ĮĄĘ∙Ė▀▀_50.4%ĪŻį┌╬ęéā─ĻųąĄ─╩ął÷š{čą░l¼FŻ¼ė╔ė┌ī”║¾╩ą▓ó▓╗śĘė^Ż¼─┐Ū░õō┘Q╔╠Ą─Äņ┤µ▓╗Ė▀Ż¼ėåžøĄ─ĘeśOąįę▓▓╗ūŃĪŻõōārĄ─│ų└mŽ┬ąąŻ¼Ų╚╩╣▓┐ĘųõōÅS▓╔ė├Ī░┤·õNĪ▒─Ż╩ĮŻ¼ę“┤╦Ż¼õōÅSÄņ┤µėą┐╔─▄═©▀^Ī░┤·õNĪ▒─Ż╩ĮŽ“╩ął÷▐DęŲĪŻę“┤╦Ż¼õō▓─╩ął÷│╩¼FĪ░Ą═Äņ┤µĪ▒Ī░Ą═ārĖ±Ī▒▓ó┤µĄ─¼FŽ¾ĪŻ

ĪĪĪĪ░▓ą┼ūC╚»Ė▀╔Ų╬─[╬ó▓®]▓®╩┐į┌ī”7į┬║Ļė^öĄō■Ą─³cįuųą╠ߥĮŻ¼Ī░╚ń╣¹ĮøØ·(į÷ķLäė┴”)üĒūįė┌═Č┘YŻ¼ĮKČ╦ąĶŪ¾Ģ■▒Ē¼F×ķõōĶF╦«─Ó(ąĶŪ¾į÷╝ėŻ¼ārĖ±╔ŽØq)ĪŻī”▒╚õōĶF╦«─ÓŻ¼╦«─Ó▓╗┐╔┤µā”Ż¼õōĶF┐╔ęįĪŻ ╚ń╣¹ĮKČ╦ąĶŪ¾╔Ž╔²Ż¼╦«─Ó║═õōĶFĄ─ārĖ±Ģ■═¼▓Į╔Ž╔²Ż¼Ą½╚ń╣¹╩ŪüĒūį┤µžøš{š¹Ż¼╦«─Ó║═õōĶFārĖ±Š═Ģ■│÷¼F▓Ņ«ÉĪŻ ¼Fį┌┐┤üĒŻ¼õōĶFį┌Ę┤ÅŚŻ¼╦«─ÓĘĆČ©Ż¼ėĪūC┴╦▀@┤╬╩Ū┤µžøš{š¹ĪŻĪ▒Ė▀▓®╩┐šäĄ─▀@éĆ▀ē▌ŗ╩Ūʱ│╔┴óĢ║Ūę▓╗šōŻ¼āHŠ═╦¹Ą─ĮYšō╬ęéā═Ļ╚½┘Ø═¼ĪŻŠ═╩ŪšfŻ¼

ĪĪĪĪ6į┬ĄūęįüĒĄ─╔ŽØqąąŪķĪó▀Ćėą7į┬Ą─ĶFĄV╩»▀M┐┌ą┬Ė▀Ą╚öĄō■Č╝╩Ū╗∙ė┌┤µžøš{š¹Č°ĘŪĮKČ╦ąĶŪ¾ĪŻ

ĪĪĪĪ─Ū├┤Ż¼Ī░┤µžøš{š¹Ī▒Š▀¾w╩Ū╩▓├┤║¼┴xŻ┐╬ęéāĄ─└ĒĮŌ╩ŪŻ¼▀@└’Ą─┤µžøš{š¹▓╗╩ŪžöäšĖ┼─Ņ╔ŽĄ─┤µžøš{š¹Ż¼╦³╩Ūßśī”Ī░ĮKČ╦īŹļHŽ¹┘MĪ▒ęŌ┴x╔ŽĄ─┤µžøš{š¹ĪŻī”ė┌õōĶFąąśIüĒšfŻ¼▀@└’Ą─┤µžøš{š¹┐╔ęį└ĒĮŌ×ķ▓╗═¼Ąž³cĄ─š{š¹Ż¼╗“š▀▓╗═¼┤µā”ą╬╩ĮĄ─š{š¹(▒╚╚ńŻ¼ė╔Ė█┐┌Äņ┤µūā│╔ÅSÄņÄņ┤µŻ¼ė╔ĶFĄV╩»Äņ┤µūā│╔õō▓─│╔ŲĘÄņ┤µ)ĪŻ

ĪĪĪĪ▀@▌å╔╠ŲĘārĖ±Ą─Ę┤ÅŚ├}ĮjŽÓ«öŪÕ╬·ĪŻ║Ļė^öĄō■Ą─└¹║├Ė─╔Ų┴╦╩ął÷Ą─ŪķŠwĪŻį┌╬óė^īė├µ╔ŽŻ¼CFTCäō╝oõøĄ─┐šŃ~═ČÖC│ųé}ę²░l┐šŅ^╗žčaĪŻ«ö╚╗Ż¼õōārĄ─╔ŽØqę▓ļx▓╗ķ_ÄūéĆĻPµIĄ─ąąśIöĄō■Ą─ų¦ō╬Ż¼▒╚╚ńŻ¼ĶFĄV╩»Ė█┐┌Äņ┤µ3─ĻĄ═³cŻ¼õōÅSÄņ┤µ│ų└mŽ┬ąąŻ¼╔ńĢ■Äņ┤µ▀B└m21ų▄Ž┬ĮĄĄ╚Ą╚ĪŻ

ĪĪĪĪ2007─ĻĄĮ2009─ĻŻ¼Äņ┤µ╗∙▒Šį┌200-400╚f揥─╦«ŲĮĪŻų«║¾Äņ┤µ╔Ž┴╦┼_ļAŻ¼▀M╚ļ500-600╚f揥─ģ^ė“ĪŻ×ķ┴╦╗»ĮŌÄņ┤µ╔ŽØqĮo╩ął÷ą┼ą─įņ│╔Ą─ē║┴”Ż¼ąąśI└’│÷¼Fę╗ĘNĮŌßīŻ¼Ī░▓╗─▄ė├ņoų╣Ą─č█╣Ō╚ź┐┤┤²Äņ┤µ┴╦Ż¼«ģŠ╣¼Fį┌Ą─«a┴┐║═Ž¹┘M┴┐▒╚ęįŪ░┤¾┴╦Ī▒ĪŻėąÖCśŗ╠ß│÷Ż¼▓╗─▄ė├Į^ī”öĄ┴┐Ęų╬÷Äņ┤µ┤¾ąĪŻ¼╦Ų║§ė├Äņ┤µ┼c«a┴┐ų«▒╚Ė³║Ž▀mĪŻ

ĪĪĪĪ¼Fį┌Ą─å¢Ņ}╩ŪŻ¼▀^╚źę╗─ĻęįüĒŻ¼║▄ČÓõō┘Q╔╠▒╗Ž┤│÷╩ął÷Ż¼▀Ć┴¶į┌╩ął÷└’Ą─Ż¼ĮøĀI▓▀┬įę▓Ė±═Ōųö╔„ĪŻę“┤╦Ż¼┘Qęū╔╠▀@éĆąŅ╦«│žĄ─╣”─▄┤“┴╦š█┐█Ż¼ę▓Š═╩ŪšfŻ¼▀@éĆ│žūė▒ŠüĒŠ═ąĪ┴╦ĪŻ┴Ē═ŌŻ¼õōÅSĄ─ų▒õN┐ŽČ©▒╚ęįŪ░ČÓŻ¼ę▓Å─╔ńĢ■Äņ┤µųą£p╔┘ę╗ēKĪŻ

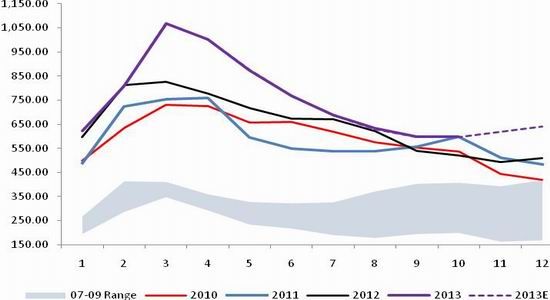

ĪĪĪĪłD5Ż║┬▌╝yõōÄņ┤µ(╚fćŹ)

ĪĪĪĪüĒį┤Ż║MYSTEELŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪłD6Ż║┬▌╝yõōÄņ┤µ

ĪĪĪĪüĒį┤Ż║MYSTEELŻ¼║Ż═©Ų┌žø蹊┐╦∙

ą┬└╦┬Ģ├„Ż║┤╦Ž¹ŽóŽĄ▐D▌dūįą┬└╦║Žū„├Į¾wŻ¼ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

- ╔·╗Ņė──¼ŲüĒŻ║─¦┬■ŽÓÖC

- ┬Ā╬ęŽļ┬ĀŻ║Ž▓±R└Łč┼ļŖ┼_

- ųŪ─▄▀\äė¤ß┴┐ėŗŻ║śĘäė┴”

- ─ŃĄ─īŻī┘ė├▄ćŻ║ęūĄĮė├▄ć

- F1╣┘ĘĮ╩┌ÖÓŻ║F1╠¶æ┘É

- Ńy║ėėóą█é„šfŻ║³SĮų«ęĒ

- ├░ļUĮŌųi╝čū„Ż║INOQONI

- ļŖ┴„ū÷ų„ĮŪŻ║ļŖ│ž┤¾╠ė═÷

- ▄ćų„▒žéõŻ║╚½ć°▀`š┬▓ķįā

- ║├═µėųėąą¦Ż║ėóšZ┴„└¹šf

- Ė▀┐╝▒žéõŻ║į│Ņ}ÄņĖ▀┐╝

- Š½▓╩ššŲ¼ŠÄ▌ŗŻ║╗ņ║Ž«ŗė│

- ┐©═©’LĖ±Ż║│¼ę¶╦┘┤¾├░ļU

- įŁ╔·æBŻ║║ŻŠdīÜīÜ░ßüĒ┴╦

- ĮŌųi┤¾ū„Ż║┘É▓«└¹üåų«ųi

- šę░ųĄ─╣ØūÓŻ║Ę┼ķ_╬ę░ų

- ĪČć°æĪĘ╣½£y╝żæČY░³

- ĪČŽ╔─¦ūāĪĘ╣½£yą┬└╦╠žÖÓ┐©

- ĪČ▀Mō¶Ą─╚²ć°ĪĘą┬└╦¬Ü╝ęöćō¶┐©

- ĪČą”░┴ĮŁ║■OLĪĘ’LįŲį┘Ų┐©

- ĪČÅŚŅ^┬ō├╦ĪĘą┬└╦╠žÖÓ┐©

- ĪČ┤¾╠Ų2ĪĘą┬└╦╠žÖÓ╔±½F░³

- ĪČ║┌ĮĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ300ėóą█ĪĘą┬└╦īŻī┘ČY░³

- ĪČ╬ęĮąMTĪĘ╬óČ╦░µ╝ż╗Ņ┤a

- ĪČą┬╠ņ²ł░╦▓┐ĪĘ╣½£yČY░³

- ĪČ╚╦╚╦ąŃ╬ĶĪĘą┬└╦╠žÖÓČY░³

- ĪČ²ł╬õĪĘą┬└╦īŻī┘ČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©