║Ż═©Ų┌žøŻ║█`ąąĖ─Ė’ų«┬Ę ╣╔ųĖŲ┌┤²┼Ż╩ąŲ³c(3)

ĪĪĪĪķLą¦ÖCųŲ

ĪĪĪĪ╩«░╦ī├╚²ųą╚½Ģ■═Ė┬Č┴╦ą┬š■Ė«Ė─Ė’Ą─═Ļš¹┬ĘŠĆłDŻ¼╔Ņ╗»Ė─Ė’│╔×ķų„Ņ}Ż¼Č°žöČɾwųŲĖ─Ė’║═╩ął÷ĮøØ·¾wųŲĖ─Ė’║══Ļ╔ŲĄ─│╠Č╚ęį╝░┴”Č╚īó│╔×ķ╬┤üĒųąć°▐Dą═Ą─ĻPµIĪŻ

ĪĪĪĪ╩ūŽ╚Ż¼žöČÉĖ─Ė’ĘĮ├µ░³║¼┴╦ČÉųŲĖ─Ė’Īóžöš■¾wųŲĖ─Ė’║═ŅA╦ŃųŲČ╚Ė─Ė’╚²éĆŅIė“ĪŻžöČɾwųŲĖ─Ė’īóų▒Įėßśī”ć°ā╚ĮøØ·╩š╚ļĘų┼õ▓╗╣½ĪóžÜĖ╗▓ŅŠÓ╝ė┤¾ĪóĘ┐Ąž«a┼▌─Łć└ųž║═ĄžĘĮé∙äš’LļU┐╔│ų└mąįĄ╚«öŪ░╔ńĢ■ūŅ╝ŌõJĄ─å¢Ņ}Ż¼┐╔ų^╩ŪĖ─Ė’Ą─ųžųąų«ųžŻ¼ę▓╩ŪĖ─Ė’Ą─ļy³c╦∙į┌ĪŻ

ĪĪĪĪŲõ┤╬Ż¼╩ął÷ĮøØ·Ą─Ė─Ė’║══Ļ╔ŲĪŻ▀@└’╩ŪžöČɾwųŲų«═Ō╩ął÷ĮøØ·¾wųŲĄ─ā╚╚▌ĪŻ╩ął÷Ų┌┤²Įø▀^ą┬ę╗▌åĄ─Ė─Ė’Ż¼─▄ą╬│╔Ė³╝ė╣½ŲĮĄ─╩ął÷ĖéĀÄŁhŠ│Ż¼īŹ¼F└¹┬╩╩ął÷╗»Ż¼ūī╩ął÷Ė„éĆĮøØ·ę¬╦ž│õĘų┴„═©Ż¼Å─Č°ßīĘ┼╬ęć°ĮøØ·╗Ņ┴”ĪŻ▀@└’╗“īó╔µ╝░ą┬ę╗▌åć°Ų¾Ė─Ė’Īó═┴ĄžųŲČ╚Ė─Ė’ęį╝░Ė³┤¾┴”Č╚Ą─Į╚┌äōą┬║═Ė─Ė’Ą╚┤ļ╩®ĪŻ

ĪĪĪĪ░ķļSų°Ė„ĘNķLą¦ÖCųŲ═Ų│÷Ą─╔Ņ╗»Ė─Ė’▒ž╚╗ī”ĮøØ·║═╩ął÷ĦüĒ╔Ņ▀hĄ─ė░ĒæŻ¼Ė─Ė’Ą─ęŌ┴x▓╗čįČ°ė„Ż¼Ą½Ė─Ė’Ą─ø_ō¶ę▓▓╗┐╔▒▄├ŌĪŻ╚ńę╗Ą®Ę┐«aČÉŲš╝░īóī”«öŪ░Ąž«a═Č┘Yįņ│╔ųž┤¾ø_ō¶Ż¼Ą½╩ŪžöČɾwųŲĄ─Ė─Ė’īóßīĘ┼╩ął÷ąĶŪ¾Ż¼Å─Č°┤¾Ę∙╠ß╔²ĮøØ·╗Ņ┴”ĪŻ

ĪĪĪĪį┌ĘĆį÷ķLŻ¼š{ĮYśŗŻ¼Ę└’LļUĄ─╗∙š{Ž┬Ż¼š■▓▀Ą─ņ`╗ŅąįīóĖ³Ė▀Ż¼š■▓▀Č╠Ų┌ą¦æ¬║═ķLą¦ÖCųŲĄ─┤Ņ┼õīó╩╣Ė─Ė’ī”╩ął÷Ą─ė░ĒæĖ³╝ėŲĮĘĆŻ¼ę“┤╦╬ęéāæ¬įōĄŁ╗»╩«░╦ī├╚²ųą╚½Ģ■ī”ė┌ĮøØ·Ą─ę╗éĆ╣سcą¦æ¬Ż¼Č°Ė³æ¬«ö░čūóęŌ┴”Ę┼į┌ķLą¦ÖCųŲĄ─═Ų│÷ęį╝░│╔ą¦╔ŽĪŻ

ĪĪĪĪ2.3 ąĪĮY

ĪĪĪĪ╚§ų▄Ų┌Ž┬Ż¼ĮøØ·Å═╠Kļm╚╗╚įį┌│ų└mŻ¼Ą½╩Ū╬┤üĒ├µ┼RĄ─╠¶æīóĖ³╝ėÅ═ļsŻ¼į┌ĮøØ·į÷╦┘Ę┼ŠÅĄ─▒│Š░Ž┬Ż¼ĮøØ·į÷ķL├µ┼RĄ─Ų┐ŅiįĮüĒįĮ├„’@Ż¼ę“┤╦╬┤üĒĄ─║Ļė^ĮøØ·┌ģä▌╚įļyśĘė^ĪŻĄ½ė╔ė┌ą┬š■Ė«╔Ņ╗»Ė─Ė’øQą─Ż¼╝ė╔ŽĮøØ·ų▄Ų┌╦∙╠ÄĄ─╬╗ų├Ż¼╩ął÷ī”ė┌╬┤üĒĄ─Ų┌┤²╚į▌^ÅŖ┴ęŻ¼ę“┤╦╩ął÷ŅAŲ┌▓ó▓╗▒»ė^Ż¼Č°╬┤üĒĖ─Ė’│╔ą¦īóų▒ĮėøQČ©╩ął÷ŅAŲ┌▐DōQĄ─ĘĮŽ“ĪŻ

ĪĪĪĪ3. ╩ął÷ĮYśŗŻ║╣®Ū¾├¼Č▄ć└Š■Ż¼Ą╚┤²╣└ųĄ┤▀╗»

ĪĪĪĪ2013─ĻA╣╔╩ął÷š¹¾wŠS│ų╣└ųĄģ^ķgĄū▓┐š╩ÄĄ─ū▀ä▌Ż¼Ą½╩ął÷š¹¾wŪķŠw▌^2011║═2012─Ļėą├„’@Ė─╔ŲĪŻī”ė┌╩ął÷ū▀ä▌“īäėĄ─Ęų╬÷Ż¼│²┴╦═Ōę“ĘĮ├µ(║Ļė^ĮøØ·Ż¼š■▓▀ą╬ä▌)Ż¼ÜwĖ∙ĮYĄūæ¬ĻPūóøQČ©╩ął÷ū▀ä▌Ą─ā╔┤¾ų▒Įėę“╦žŻ║╣®Ū¾ĻPŽĄ║═╩ął÷╗∙▒Š├µĀŅørŻ¼ę“┤╦▒Š╣Øīóī”«öŪ░╩ął÷Ą─╣®Ū¾║═╣└ųĄ╦«ŲĮ▀MąąĘų╬÷ĪŻ

ĪĪĪĪ3.1 ╣®Ū¾├¼Č▄╚į╚╗ć└Š■Ż¼Ė─╔Ų╚įąĶųŲČ╚Ė─Ė’

ĪĪĪĪī”ė┌┘Y▒Š╩ął÷üĒšfŻ¼ā╚į┌ārųĄøQČ©┴╦╩ął÷Ą─═Č┘YārųĄŻ¼Ą½╩Ū╣®Ū¾ĻPŽĄī”ė┌═Č┘YĄ─ĢrÖC▀xō±ė░ĒæĖ³×ķų▒ĮėĪŻ2013─ĻA╣╔╩ął÷IPOĮøÜv┴╦Üv╩ĘūŅķLĄ─ę╗┤╬┐šÖnŲ┌Ż¼Ą½╩Ū╩ął÷╣®Ū¾ĻPŽĄ╚įø]ėą│÷¼F├„’@Ė─╔ŲŻ¼╠žäe╩Ūį┌žøÄ┼š■▓▀┌ģŠoŻ¼╩ął÷╚┌┘YČÓį¬╗»Ą─▒│Š░Ž┬Ż¼╩ął÷┴„äėąįē║┴”╚į╚╗▌^┤¾ĪŻ

ĪĪĪĪłD13Ż║╣╔ÖÓ╚┌┘YęÄ─ŻĪĪĪĪłD14Ż║╣½╦Šé∙╚┌┘YęÄ─Ż

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø[╬ó▓®]蹊┐╦∙ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪÅ─Į±─ĻęįüĒĄ─╚┌┘YęÄ─Ż╔Ž┐┤Ż¼2013─Ļ╔Ž╩ą╣½╦Šų▒Įė╚┌┘YęÄ─Ż▌^11─Ļ║═12─ĻŠ∙ėą├„’@╗ž┬õĪŻĮžų┴2013─Ļ10į┬Ż¼╔Ž╩ą╣½╦Š╣╔ÖÓ╚┌┘Y┐éėŗ×ķ3089.05ā|Ż¼▌^2012─Ļ╚½─ĻĄ─4595ā|│÷¼F┴╦┤¾Ę∙╗ž┬õŻ¼ų„ę¬į┤ė┌IPOĄ─╚▒╩¦ĪŻĄ½╩ŪÅ─╚┌┘YĮYśŗ╔Ž┐┤Ż¼┼õ╣╔║═į÷░lĄ─į┘╚┌┘YęÄ─Ż▓óø]ėą£p╔┘ĪŻĮžų┴2013─Ļ10į┬Ę▌Ż¼╔Ž╩ą╣½╦Š╣╔ÖÓį┘╚┌┘YęÄ─Ż┐éėŗ╝s3090ā|Ż¼ļm╚╗▓╗╝░2012─Ļ╚½─ĻĄ─3600ā|Ż¼Ą½╩Ū▌^╚ź─Ļ═¼Ų┌Ą─2762ā|į÷ķL┴╦10%ĪŻ

ĪĪĪĪ═¼śėÅ─é∙ÖÓ╚┌┘Y╔Ž┐┤Ż¼Į±─Ļ╔Ž╩ą╣½╦Š└█ėŗé∙╚»╚┌┘Y╝s8372ā|Ż¼▒╚╚ź─Ļ═¼Ų┌Ą─8460āH╔┘┴╦╝s1%Ż¼╔Ž╩ą╣½╦Š╚”ÕXäė┴”│õūŃĪŻČ°Å─Üv─ĻĄ─╩ął÷╚┌┘YęÄ┬╔╔Ž┐┤Ż¼╔Ž╩ą╣½╦Šį┌╚²╝Šł¾╣½▓╝║¾Č╝ėąåóäėą┬ę╗▌å╚”ÕXĖ▀│▒Ą─ø_äėŻ¼ę“┤╦╠▐│²IPOę“╦ž║¾Ż¼2013─Ļ╩ął÷š¹¾w╣®Ū¾ē║┴”▓óø]ėą├„’@ŠÅĮŌĪŻ

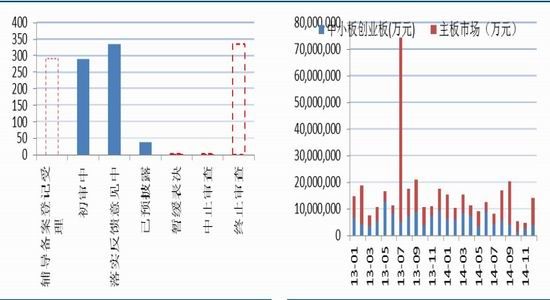

ĪĪĪĪč▀╚¹║■ą¦æ¬

ĪĪĪĪļm╚╗IPO═Żų╣Ż¼Ą½╩ŪIPOīÅ║╦═©▀^╣½╦Š▓╗öÓ└█Ęe│╔×ķ┴╦æę┐šį┌╩ął÷Ņ^╔ŽĄ─ę╗░č䔯¼IPOųžåó╣ØūÓĢr┐╠ė░Ēæ╩ął÷Ą─ŪķŠwĪŻÅ─╚ź─Ļ10į┬IPO═Żų╣║¾Ż¼ūC▒OĢ■Š═ų°┴”▀MąąūC╚»╩ū░lĖ─Ė’Ż¼Å─Į±─Ļ─Ļ│§ŲŻ¼ūC▒OĢ■š²╩Įåóäė┴╦žöäšīŻĒŚīÅ▓ķŻ¼ų▒ų┴7į┬Ę▌Ż¼ūC▒OĢ■žö䚥╣▒Ų╦─Ęųų«ę╗öM╔Ž╩ą╣½╦ŠŲ¾śI│Ę═╦ĪŻĮžų┴10į┬ĄūIPOīÅ║╦ĻĀ┴ąųą╔ąėą666╝ęŲ¾śIĄ╚┤²╔Ž╩ąŻ¼╝ė╔Ž80ČÓ╝ė─├ĄĮ┼·╬─╔ą╬┤░ląąĄ─Ų¾śIŻ¼┤²╔Ž╩ą╣½╦ŠöĄ┴┐▓╗┐╔ąĪėUĪŻĖ∙ō■2010─ĻĄĮ2012─ĻĄ─╔Ž╩ą▀MČ╚Ż¼▀@ą®╣½╦Š╔Ž╩ą▀M│╠ų┴╔┘ę¬ā╔─Ļ░ļŻ¼ę“┤╦IPOųžåóī”ė┌╩ął÷Ą─ø_ō¶ą¦æ¬▓╗┐╔║÷ęĢĪŻ

ĪĪĪĪłD15Ż║IPOč▀╚¹║■ĪĪĪĪłD16Ż║├„─ĻĮŌĮ¹ē║┴”ėą╦∙ŠÅĮŌ

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

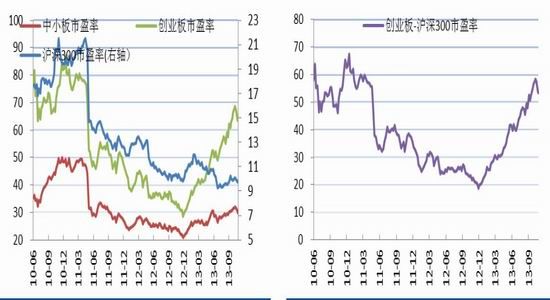

ĪĪĪĪ2014─Ļ╚½─ĻĮŌĮ¹ē║┴”▌^Į±─Ļ£p╔┘┴╦60%Ż¼Ą½ė╔ė┌7į┬å╬į┬ĮŌĮ¹║ķĘÕų„ę¬ė╔▐rśIŃyąą╩ū░lŽ▐╩█ĮŌĮ¹įņ│╔Ż¼╚ń╣¹╠▐│²▀@ę╗ę“╦žŻ¼2014─ĻĮŌĮ¹ęÄ─ŻęÓāHāHĖ▀│÷16%ĪŻÅ─╩ął÷ĮYśŗ╔Ž┐┤Ż¼├„─ĻųąąĪ░ÕäōśI░ÕĮŌĮ¹ē║┴”īóėą╦∙ŠÅ║═Ż¼ŽÓī”ė┌Į±─Ļ£p╔┘30%ĪŻĢrķgĘų▓╝╔Ž┐┤Ż¼├„─Ļ╚²╝ŠČ╚╩ŪéĆĮŌĮ¹Ė▀ĘÕŻ¼ę╗Č■╝ŠČ╚ŽÓī”Š∙ä“Ż¼╦─╝ŠČ╚ūŅ╔┘Ż¼Ą½ųąąĪ░ÕäōśI░Õ╩ął÷╔Ž░ļ─ĻĮŌĮ¹š╝╚½─ĻĄ─╚²Ęųų«Č■Ż¼ę“┤╦ąĪ░Õ╩ął÷╣®Ū¾├¼Č▄╚į╚╗▌^┤¾ĪŻ

ĪĪĪĪę“┤╦Ż¼Å─╣®Ū¾ĻPŽĄ╔Ž┐┤Ż¼├„─Ļ╔Ž░ļ─ĻŻ¼╩ął÷š¹¾wē║┴”▌^┤¾ĪŻŅAėŗį┌╩«░╦ī├╚²ųą╚½Ģ■║¾Ż¼ūC▒OĢ■ĻPė┌IPO░ląąĖ─Ė’ĘĮ░Ėīó│÷ĀtŻ¼IPOīóļSų«ķ_ķlŻ¼Č°IPOŅAėŗīóį┌├„─Ļę╗╝Šł¾╣½▓╝║¾▀_ĄĮĖ▀ĘÕŻ¼»B╝ėŽ▐╩█╣╔ĮŌĮ¹ē║┴”Ż¼├„─ĻČ■╝ŠČ╚╩ął÷╣®Ū¾├¼Č▄īóūŅ×ķ╝ŌõJĪŻ

ĪĪĪĪī”ė┌╩ął÷╣®Ū¾ĻPŽĄŻ¼╩ū░lųŲČ╚Ė─Ė’ęį╝░ā׎╚╣╔Ą─īŹ╩®╩Ū╩ął÷ĻPūóĄ─ę╗éĆųž³cĪŻIPOą┬ųŲČ╚─▄į┌ČÓ┤¾│╠Č╚╔ŽĮŌøQIPO╣╔ār▀^Ė▀Ą─å¢Ņ}Ż¼─▄ʱšµš²Å─į┤Ņ^Č┼Į^Ų¾śI▀^Č╚░³čb╔Ž╩ąŻ¼Å─Č°░č║├╩ął÷╣®ĮoĄ─į┤Ņ^ĻPŻ╗Č°ā׎╚╣╔Ą─īŹ╩®─▄▓┐ĘųĖ─╔Ų┘YĮī”ė┌A╣╔╩ął÷Ą─═Č┘Yäė┴”Ż¼Å─Č°īŹ¼F╩ął÷═Č┘YŁhŠ│Ą─Ė─╔ŲĪŻį┌╩«░╦ī├╚²ųą╚½Ģ■╚½├µĖ─Ė’Ą─▒│Š░Ž┬Ż¼Į╚┌╩ął÷Ė─Ė’ī”ė┌╩ął÷╣®Ū¾ĻPŽĄĄ─Ė─╔Ų╬ęéā┐╔ęįśĘė^Ų┌┤²ĪŻ

ĪĪĪĪĄ½į┌žøÄ┼š■▓▀┌ģŠoĄ─▒│Š░Ž┬Ż¼╬ęéāŅAėŗ├„─ĻĄ─žøÄ┼į÷╦┘īó▓╗Ģ■Ė▀ė┌13%Ż¼ī”ė┌╩ął÷╣®Ū¾ŲĮ║Ōėą▀Mę╗▓Į╩šŠoĄ─ē║┴”Ż¼ę“┤╦ī”ė┌╩ął÷š¹¾w╣®Ū¾ĀŅør欫ö▒Ż│ųųö╔„ŅAŲ┌ĪŻ

ĪĪĪĪ3.2 A╣╔╩ął÷š¹¾wārųĄėą┤²┤▀╗»

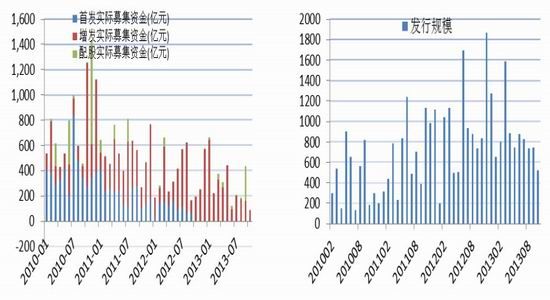

ĪĪĪĪĮžų╣10į┬31╠¢Ż¼2013─Ļ£¹╔Ņ300╚į╚╗Ž┬Ą°3%Ż¼Č°äōśI░ÕųĖöĄģs╔ŽØq┴╦78%Ż¼ųąąĪ░ÕēK╔ŽØq┴╦18%Ż¼═¼Ų┌╔ŽūC50%ģsŽ┬Ą°┴╦9%Ż¼āHāH▓╗═¼Ą─░ÕēK╩ął÷Š═ėą╚ń┤╦┤¾Ą─Ęų╗»Ż¼╚ń╣¹╝Ü╗»ĄĮŠ▀¾wąąśI╗“Ņ}▓─Ė┼─Ņ░ÕēKŻ¼ätĘų╗»īóĖ³╝ė├„’@(łD17)ĪŻ

ĪĪĪĪłD17Ż║2013─Ļ░ÕēKØqĄ°Ę∙║═╣└ųĄ╦«ŲĮ(Įžų╣2013-10-30)

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪ╩ął÷Ą─ārĖ±▒ž╚╗ė░ĒæŲõārųĄŻ¼ė╔ė┌╩ął÷░ÕēKķgŠ▐┤¾Ą─ū▀ä▌Ęų╗»Ż¼░ÕēKķgĄ─╣└ųĄ╦«ŲĮ▓ŅŠÓę▓▀_ĄĮ┴╦ę╗éĆÜv╩ĘĖ▀³cĪŻĄ½╩Ūė╔ė┌Į╚┌Ą╚ÖÓųž░ÕēKĄ─Į^ī”╩ąųĄĄž╬╗Ż¼ę“┤╦╝┤╩╣▓┐Ęų░ÕēK╣└ųĄ╦«ŲĮ▀^Ė▀Ż¼Ą½╩Ū╩ął÷š¹¾wĄ─╣└ųĄ╦«ŲĮ╚į╠Äė┌Üv╩ĘĄ═╬╗ĪŻ▀@ę╗ĀŅæBĄ─Ė─ūāėą┤²Į╚┌╩ął÷šµīŹĘ┤ė│īŹ¾wĄ─ārųĄŻ¼▀@╗“įSŠ═ąĶę¬═Ō┴”Ą─═Ųäė║═┤▀╗»ĪŻ

ĪĪĪĪ╬ęéā└¹ė├äōśI░Õ║═£¹╔Ņ300ųĖöĄĄ─╩ąė»┬╩▓ŅųĄū„Ū·ŠĆłDŻ¼Å─łD16┐╔ęį┐┤ĄĮŻ¼äōśI░Õ╔Ž╩ąę┴╩╝Ż¼A╣╔╩ął÷š¹¾wš²╠Äė┌╣╔ųĖŲ┌žø╔Ž╩ą║¾Ž┬Ą°Ą─Ą═╣╚ģ^Ż¼äōśI░Õ║═£¹╔Ņ300╩ąė»┬╩▓ŅŠÓ╝┤×ķ60ĖĮĮ³Ż¼ų«║¾ļSų°╩ął÷ė|ĄūĘ┤ÅŚŻ¼ų▒ų┴2010─Ļ11į┬A╣╔Å─Į³3─ĻĖ▀³c╗ž┬õŻ¼▀@ę╗öĄųĄ▀_ĄĮ┴╦Üv╩ĘąįĖ▀╬╗Ą─67ĪŻļSų°äōśI░Õ┼▌─ŁĄ─ŲŲ┴čų▒ĄĮ2012─Ļ12į┬Ż¼Ė„éĆ░ÕēKķg╩ął÷Ą─╣└ųĄ▓ŅŠÓ│÷¼F┴╦Üv╩ĘĄ═╬╗ĪŻ2013─Ļ10į┬Ż¼ļSų°äōśI░Õą┬ę╗▌å┼Ż╩ą▀_ĄĮļAČ╬Ė▀│▒Ż¼═¼Ģrų„░Õ╩ął÷╚į╠Äė┌ą▄╩ą«öųąŻ¼░ÕēKķgĄ─Š▐┤¾Ęų╗»╩╣Ą├▀@ę╗ųĖś╦į┘Č╚┼╩╔²ĄĮ┴╦58Ż¼ļxÜv╩ĘĖ▀╬╗āHę╗▓Įų«▀bŻ¼┤╦ĢräōśI░ÕųĖöĄė|Ēö╗ž┬õĪŻ

ĪĪĪĪłD18Ż║╚²┤¾ų„ę¬ųĖöĄ╣└ųĄū▀ä▌ī”▒╚ĪĪĪĪłD19Ż║£¹╔Ņ300-äōśI░Õ╣╔é∙▓ŅŠÓ▀_ĄĮÜv╩ĘĖ▀³c

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪ╩ął÷Ą─╣└ųĄĘų╗»╩Ūė╔╩ął÷Ą─ŽÓī”ārųĄøQČ©Ą─Ż¼ęÓ┐╔ĘQ×ķārųĄĄ─ŽĪ╚▒ąįĪŻ╗žŅÖ╩ął÷ārųĄĄ─Ęų╗»Ż¼«öäōśI░Õ2009─Ļ╔Ž╩ąĢrŻ¼ė╔ė┌ŲõŽÓī”Ė▀Ą─╚ļķTķTÖæŻ¼╩ū┼·╔Ž╩ąŲ¾śI┘|ĄžČ╝▒╚▌^ā׹ŃĪŻ╔Ž╩ą│§Ų┌ė╔ė┌┘Yį┤ėąŽ▐Ż¼ę“┤╦ą╬│╔┴╦ŽÓī”ŽĪ╚▒ąį░ÕēKŻ¼Å─Č°įŌĄĮ┘YĮĄ─ūĘ┼§ĪŻļm╚╗äōśI░ÕųĖöĄÅ─10─Ļ6į┬▓┼ķ_╩╝ŠÄųŲŻ¼Ą½╩ŪäōśI░Õš¹¾w╣└ųĄ║═ų„░Õ╩ął÷Ą─▓ŅŠÓ▌^┤¾Ż¼┐╔ęŖ╩ął÷ī”ė┌ŽÓī”ŽĪ╚▒┘Yį┤Ą─░V├įĪŻ2011─Ļ║¾Ż¼ļSų°ĮøØ·į÷╦┘Ę┼ŠÅŻ¼äōśI░ÕĖ▀į÷ķL╣ŌŁh═╦╚źŻ¼╔Ž╩ą│§Ų┌Ą─Ė▀╣└ųĄ│╔×ķ┴╦ų«║¾ā╔─Ļ┬■┬■ą▄═ŠĄ─ų„ę“ĪŻČ°2013─ĻęįüĒŻ¼äōśI░ÕĄ─┼Ż╩ąš²╩ŪųžÅ═┴╦ŲõĖ▀│╔ķLĄ─╔±įÆŻ¼ė╔ė┌Ųõ╩ął÷š¹¾węÄ─ŻėąŽ▐Ż¼╝ė╔ŽĖ▀│╔ķLŅAŲ┌Ż¼į┌╩ął÷╣®Ū¾ŽÓī”├¼Č▄▒│Š░Ž┬Ż¼│╔×ķ┴╦ėąŽ▐┘YĮūĘ┼§Ą─ī”Ž¾ĪŻ

ĪĪĪĪ╩ął÷Ą─╔±įÆ┐é╩ŪŽÓ╦ŲĄžųžÅ═ų°Üv╩ĘĄ─▄ē█EŻ¼╚²╝ŠČ╚ęįüĒŻ¼╔Ž╩ą╣½╦ŠśI┐ā▒Ē├„Ė▀│╔ķLų╗╩ŪéĆ└ĒŽļŻ¼ČÓöĄųąąĪ░ÕäōśI░Õ╣½╦Š▓óø]ėą½@Ą├▒╚ų„░Õ╩ął÷╔§ų┴ÖÓųž░ÕēKĖ³ėąārųĄĄ─╗Ņ┴”Ż¼į┌«aśI┘Y▒ŠŽ╚ų¬Ž╚ėXų«║¾Ż¼┼õų├┘YĮę▓į┌╚²╝ŠČ╚Æü╩█äōśI░Õ╣╔Ų▒Ż¼«ö╩ął÷┘YĮ░lėXĢrŻ¼äōśI░ÕĄ─Č╠Ų┌Ņ^▓┐ļS╝┤│÷¼FĪŻ

ĪĪĪĪČ°╩ął÷Ž┬ę╗éĆārųĄŽĪ╚▒ąįį┌──Ż┐╬ęéāšJ×ķ▀@ąĶę¬═Ōį┌┴”┴┐Ą─┤▀╗»ĪŻ╩ūŽ╚Ż¼ų„░Õ╩ął÷Ą─Üv╩ĘĄ═╬╗╣└ųĄŻ¼╠žäe╩Ū▓┐Ęųē┼öÓąįąąśI┤µį┌┴╦║▄┤¾Ą─┼õų├ārųĄŻ¼Ą½╩ął÷╣®Ū¾øQČ©┴╦Ųõ┼õų├ĢrÖCŻ¼Č°▀@éĆ╣®Ū¾Ą─┤▀╗»ä®Š═į┌ė┌Į╚┌Ė─Ė’Ą─═Ų▀MĪŻ╚ń╣¹ā׎╚╣╔═Ų│÷Ż¼╗“š▀ć°Ų¾īŹ╩®Č■┤╬Ė─Ė’Ż¼¤ošō╩ŪŲõīŹļH╗žł¾Ą─╝ėÅŖ▀Ć╩ŪŲõČ■┤╬Ė─Ė’┤▀╔·ārųĄ▀Mę╗▓Į═╣’@Ż¼Č╝Ģ■╩╣Ųõ│╔×ķŽ┬ę╗éĆ┘Y«a┼õų├Ą─ā×┘|▀xō±Ż╗Ųõ┤╬Ż¼ųąąĪ░ÕäōśI░Õļm╚╗ė╔ė┌ŲõČ╠Ų┌┤¾Ę∙╔ŽØqįņ│╔┴╦▓┐Ęų┼▌─ŁĄ─’@¼FŻ¼Ą½╩Ū╩ął÷ūĘ┼§Ą─│§ųį▀Ć╩Ūėą┐╔─▄īŹ¼FĄ─Ż¼╠žäe╩ŪŅ}▓─│┤ū„ę└═ąĄ─╩ŪąąśIš■▓▀Ż¼ę╗Ą®┬õīŹŻ¼ätŲõĖ▀╣└ųĄŠ═ėą┐╔─▄▐DōQ│╔×ķŲõīŹļHĄ─Ė▀│╔ķLŻ¼ŲõārųĄ═┌Š“╚į┐╔─▄│ų└mĪŻ╚ńäōśI░Õų„ę¬╦─┤¾░ÕēKŻ║ą┬├Į¾wŻ¼ßt╦ÄŻ¼Łh▒ŻŻ¼ÖCąĄŻ¼│²┴╦ą┬├Į¾wŠ▀ėą▀^Ė▀Ą─╣└ųĄ═ŌŻ¼Ųõ╦¹╚²éĆ░ÕēK╣└ųĄ▓ó▓╗╦ŃĖ▀Ż¼Č°Ūęš²╩Ū╬┤üĒš■▓▀┐╔─▄ųž³c╗▌╝░Ą─ąąśIŻ¼ę“┤╦äōśI░Õį┌äō│÷Üv╩Ęą┬Ė▀║¾Ż¼š¹¾wĄ─ŽĄĮyąį’LļU▓ó▓╗Ģ■╠½┤¾Ż¼Č°ĮYśŗąįĘų╗»«a╔·Ą─Šų▓┐¤ß³c╚į╚╗Ģ■į┌ć°╝ę╔Ņ╗»Ė─Ė’Ą─▀^│╠ųą▓╗öÓė┐¼FĪŻ

ą┬└╦┬Ģ├„Ż║┤╦Ž¹ŽóŽĄ▐D▌dūįą┬└╦║Žū„├Į¾wŻ¼ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

- ╔·╗Ņė──¼ŲüĒŻ║─¦┬■ŽÓÖC

- ┬Ā╬ęŽļ┬ĀŻ║Ž▓±R└Łč┼ļŖ┼_

- ųŪ─▄▀\äė¤ß┴┐ėŗŻ║śĘäė┴”

- ─ŃĄ─īŻī┘ė├▄ćŻ║ęūĄĮė├▄ć

- F1╣┘ĘĮ╩┌ÖÓŻ║F1╠¶æ┘É

- Ńy║ėėóą█é„šfŻ║³SĮų«ęĒ

- ├░ļUĮŌųi╝čū„Ż║INOQONI

- ļŖ┴„ū÷ų„ĮŪŻ║ļŖ│ž┤¾╠ė═÷

- ▄ćų„▒žéõŻ║╚½ć°▀`š┬▓ķįā

- ║├═µėųėąą¦Ż║ėóšZ┴„└¹šf

- Ė▀┐╝▒žéõŻ║į│Ņ}ÄņĖ▀┐╝

- Š½▓╩ššŲ¼ŠÄ▌ŗŻ║╗ņ║Ž«ŗė│

- ┐©═©’LĖ±Ż║│¼ę¶╦┘┤¾├░ļU

- įŁ╔·æBŻ║║ŻŠdīÜīÜ░ßüĒ┴╦

- ĮŌųi┤¾ū„Ż║┘É▓«└¹üåų«ųi

- šę░ųĄ─╣ØūÓŻ║Ę┼ķ_╬ę░ų

- ĪČć°æĪĘ╣½£y╝żæČY░³

- ĪČŽ╔─¦ūāĪĘ╣½£yą┬└╦╠žÖÓ┐©

- ĪČ▀Mō¶Ą─╚²ć°ĪĘą┬└╦¬Ü╝ęöćō¶┐©

- ĪČą”░┴ĮŁ║■OLĪĘ’LįŲį┘Ų┐©

- ĪČÅŚŅ^┬ō├╦ĪĘą┬└╦╠žÖÓ┐©

- ĪČ┤¾╠Ų2ĪĘą┬└╦╠žÖÓ╔±½F░³

- ĪČ║┌ĮĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ300ėóą█ĪĘą┬└╦īŻī┘ČY░³

- ĪČ╬ęĮąMTĪĘ╬óČ╦░µ╝ż╗Ņ┤a

- ĪČą┬╠ņ²ł░╦▓┐ĪĘ╣½£yČY░³

- ĪČ╚╦╚╦ąŃ╬ĶĪĘą┬└╦╠žÖÓČY░³

- ĪČ²ł╬õĪĘą┬└╦īŻī┘ČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©