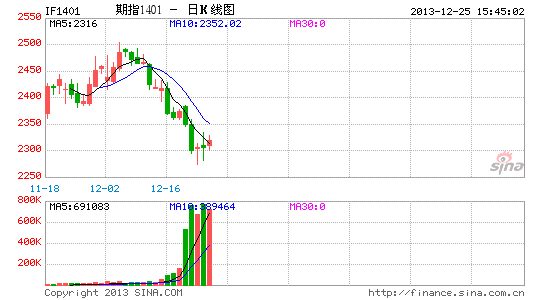

║Ż═©Ų┌žøŻ║█`ąąĖ─Ė’ų«┬Ę ╣╔ųĖŲ┌┤²┼Ż╩ąŲ³c(2)

ĪĪĪĪ2.2Ė─Ė’│╔ą¦│╔ĻPµI

ĪĪĪĪ2013─ĻĄ─╩«░╦Įń╚²ųą╚½Ģ■│╔×ķųą╣▓ą┬ę╗ī├ŅIī¦╚╦š²╩Į╚½├µ═ŲąąŲõł╠š■└Ē─Ņ║═Ė─Ė’ąąäėĄ─ę╗éĆųžę¬╣سcĪŻė╔ė┌ųą╣▓├┐┤╬ōQī├▀x┼eĄ─╚╦┤¾Ģ■ūh╝░Ųõ║¾Ą─╚²ųą╚½Ģ■Č╝Ģ■▒╗╩ął÷└ĒĮŌ×ķą┬ę╗ī├š■Ė«═ŲąąĖ─Ė’Ą─ą┬Ų³cŻ¼ę“┤╦╩ął÷ī”Į±─ĻĄ─╩«░╦ī├╚²ųą╚½Ģ■│õØM┴╦Ų┌┤²ĪŻ╬ęéāšJ×ķĮ±─ĻĄ─╣سc╗“įS║═ęį═∙▓╗═¼Ż¼į┌ÅŖš{╔Ņ╗»Ė─Ė’║═ųžęĢķLą¦ÖCųŲĄ─▒│Š░Ž┬Ż¼Į±─Ļ╚½Ģ■Ą─╣سcęŌ┴x╗“▓ó▓╗├„’@Ż¼Ą½Įo╬┤üĒĦüĒĄ─░lš╣ÖCė÷ģsųĄĄ├ĻPūóĪŻ

ĪĪĪĪ2.2.1 ŲĮĄŁĄ─╣سc

ĪĪĪĪ╬ęéāī”ė┌š■▓▀Ą─Ęų╬÷▀ē▌ŗ╩ŪÅ─ŅAŲ┌ĄĮöĄō■ūŅ║¾į┘Ę┤▀^üĒą▐š²ŅAŲ┌ĪŻį┌2013─ĻųąŲ┌▓▀┬įł¾ĖµųąŻ¼╬ęéāęčĮøī”╩«░╦ī├╚²ųą╚½Ģ■Ą─╣سcą¦æ¬ū÷┴╦ŅAŲ┌Ęų╬÷Ż¼ļSų°╩«░╦ī├╚²ųą╚½Ģ■š┘ķ_Ż¼ųąčļš■Ė«ī”ė┌Ė─Ė’Ą─┤║’LęčĮøū÷┴╦ČÓ▌åŅAĖµŻ¼╔§ų┴ę╗ą®ųž░§ą═š■▓▀ęčĮø╗∙▒Š│╔ą═Ż¼Ą½╩Ū═©▀^╬ęéāī”Į³Ų┌ĮøØ·öĄō■Ą─╔Ņ╚ļĘų╬÷Ż¼╬ęéāąĶę¬ī”ųąŲ┌ł¾ĖµųąĄ─ŅAŲ┌▀Mąąą▐š²ĪŻ

ĪĪĪĪĮøØ·┤╠╝ż╗“īó╚§╗»

ĪĪĪĪ«ö╬ęéāī”Üvī├╚²ųą╚½Ģ■Ą─╣سcą¦æ¬ū÷Ęų╬÷ĢrŻ¼╬ęéā░l¼F╚²ųą╚½Ģ■Ą─Ą┌Č■─Ļ═©│Ż╩Ū═Č┘YĘ┼┴┐Ą──ĻĘ▌Ż¼š■Ė«ų▄Ų┌ą¦æ¬╩╣Ą├Ė„╝ēš■Ė«Č╝ėą╝«┤╦┤“įņĖ„ūį╚╬ā╚śI┐āĄ─ø_äėĪŻČ°ŪęÅ─Üv╩Ę╔Ž╚²ųą╚½Ģ■Ū░║¾Ą─═Č┘Yį÷╦┘┐╔ęį┐┤ĄĮŻ¼Į³╚²┤╬╚²ųą╚½Ģ■Ū░Ż¼╣╠Č©┘Y«a═Č┘Yį÷╦┘Č╝ęčĮø│÷¼F┴╦ą┬ę╗▌åĄ─į÷ķLŻ¼«ö╚²ųą╚½Ģ■š┘ķ_ĢrŻ¼═Č┘YęčĮø╠Äė┌30%ĖĮĮ³Ą─Ė▀╬╗Ż¼Č°╚²ųą╚½Ģ■š┘ķ_║¾Ą─ę╗─Ļät░č▀@ę╗į÷╦┘į┘Č╚═ŲĄĮļAČ╬ĒöĘÕĪŻČ°2014─ĻĢ■ʱ│ų└mŻ¼╩ął÷Ųš▒ķėą▌^┤¾Ą─Ų┌┤²ĪŻ

ĪĪĪĪłD6Ż║Üvī├╚²ųą╚½Ģ■═Č┘Y╣سc▒Ē¼F

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø[╬ó▓®]蹊┐╦∙

ĪĪĪĪĄ½Å─2013─ĻęįüĒĄ─═Č┘Yį÷╦┘üĒ┐┤Ż¼╩«░╦┤¾▓óø]ėąÄ¦üĒą┬ę╗▌åĄ─═Č┘Yį÷ķLą¦æ¬Ż¼═Č┘Yį÷╦┘ę╗ų▒ŠS│ųį┌21%╔ŽŽ┬Ż¼ŽÓī”ė┌Į³╬Õ─ĻüĒĄ─ŲĮŠ∙╦«ŲĮ’@Ą├ŲĮĄŁ¤oŲµŻ¼Č°Ę┐Ąž«a╩ął÷Ą─═Č┘Yį÷╦┘▓óø]ėąļSų°Ę┐ārĄ─╣Ø╣Ø┼╩╔²Č°Ę┼┴┐Ż¼╔§ų┴│÷¼F▓┐Ęų«aśI┘Y▒Š½@└¹ļxł÷Ą─█EŽ¾ĪŻĮøØ·Ą─╣®Ū¾ĻPŽĄĮYśŗąį├¼Č▄╚į╚╗▌^┤¾Ż¼═Č┘Y╣®Įoį┌ŽÓī”Č╠╚▒Ą─ąąśIäė┴”▓╗ūŃŻ¼Č°«a─▄▀^╩ŻąąśIģs├µ┼R▒╗äė┐s£pĄ─ī└▐╬Ż¼ĮYśŗąįš{╣Øīó│╔×ķ╩«░╦ī├╚²ųą╚½Ģ■║¾Ė─Ė’Ą─ę╗éĆųžę¬ĘĮ├µĪŻ

ĪĪĪĪłD7Ż║═Č┘Yį÷╦┘ŲĮĄŁĪĪĪĪłD8 ═Č┘YūĘ╝ė▓╗╚ńŅAŲ┌

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪ“īäė┴”▓╗ūŃŻ¼ĮYśŗš{š¹Ų╚ŪąąįØuį÷

ĪĪĪĪę└┐┐ā╚ąĶ└ŁäėĮøØ·į÷ķL╩Ūųąć°ĮøØ·▐Dą═Ą─ųžę¬─┐ś╦Ż¼Ą½▓╗╣▄Å─Üv╩Ę▀Ć╩ŪÅ─¼FīŹĄ─ęĢĮŪ┐┤Ż¼ę¬▀_│╔▀@ę╗─┐ś╦╚į╚╗╚╬ųžĄ└▀hĪŻ

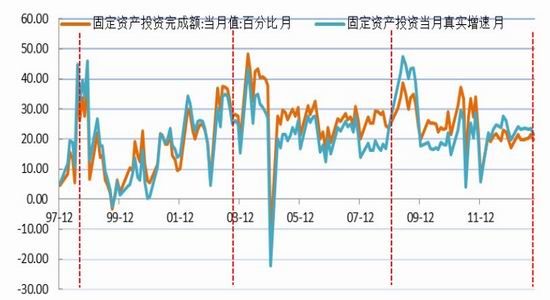

ĪĪĪĪÅ─Į³ā╔ī├Ą─ōQī├╚╦┤¾Ģ■ūhęį╝░╚²ųą╚½Ģ■Ą─╣سcą¦æ¬┐┤Ż¼═Č┘Y═ŲäėĄ─╣سcą¦ęµ├„’@Ż¼Ą½╩ŪŽ¹┘Mģsø]ėą├„’@Ą─│╔ą¦ĪŻ1998─Ļ║═2003─ĻŻ¼į┌╚▒Ę”Š▀¾wĄ─Ž¹┘M┤╠╝żš■▓▀Ž┬Ż¼āHāHę└┐┐═Č┘Yļyęį└ŁäėŽ¹┘Mį÷ķLŻ¼ŽÓī”ė┌═Č┘YĄ─├„’@▓©äėŻ¼Ž¹┘MĄ─Ę┤ė│├„’@£■║¾ĪŻį┌08─ĻĮ╚┌╬ŻÖCų«║¾Ż¼╩▄ČÓīė┤╬ąĶŪ¾┤╠╝żė░ĒæŻ¼ąĶŪ¾═Ųäėät«É│Ż├„’@Ż¼╔§ų┴║══Č┘Yķg│÷¼F┴╦├„’@Ą─╠µ┤·¼FŽ¾ĪŻĮ±─ĻęįüĒŻ¼ļSų°╝ęļŖča┘NĄ╚Ž¹┘Mš■▓▀┤ļ╩®Ą─═╦│÷Ż¼Ž¹┘Mį÷╦┘│÷¼FŠÅ┬²╗ž┬õĄ─┌ģä▌Ż¼į┌ą┬─▄į┤Ż¼ßtĖ─Ą╚š■▓▀░l╔·ū„ė├Ū░Ż¼═Č┘Y║═Ž¹┘Mį÷ķLĄ─╦«ŲĮ▓ŅŠÓ’@╩Š┴╦ųąć°ĮøØ·ā╚▓┐äė┴”Ą─ī└▐╬ĪŻ

ĪĪĪĪłD9Ż║Ž¹┘M“īäė┴”▓╗ūŃ

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

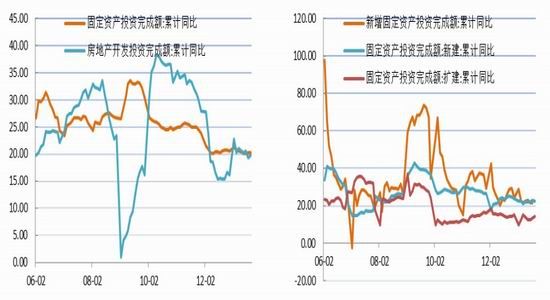

ĪĪĪĪÅ─ųąć°ĮøØ·į÷ķLĄ─žĢ½IüĒ┐┤Ż¼═Č┘Y└ŁäėĄ─ū„ė├▓╗┐╔╗“╚▒ĪŻÅ─2010─ĻęįüĒŻ¼ć°ā╚GDPį÷╦┘▓╗öÓ╗ž┬õŻ¼Ų┌ķg▓╗öÓ│õ│Ō┴╦▒Żį÷ķL║═ĘĆį÷ķLĄ─┬Ģ궯¼Ą½╩Ūū„×ķųąć°ĮøØ·▐Dą═Ą─ų„ę¬ā╚╚▌Ż¼š{ĮYśŗĄ──┐ś╦ģs▓╗öÓįŌė÷ĮøØ·į÷ķLĄūŠĆĄ─╝s╩°ĪŻÅ─Į³─ĻüĒ╝ŠČ╚GDPį÷ķLžĢ½I┐╔ęį┐┤ĄĮŻ¼╠▐│²╝Š╣Øąįę“╦žė░Ēæ║¾Ż¼Ž¹┘Mī”GDPžĢ½IĄ─Ė▀ĘÕŲ┌═∙═∙ī”æ¬ų°GDPį÷╦┘Ą─Ą═╣╚(╚ń11─Ļ4╝ŠČ╚║═12─ĻĄ─2Īó3╝ŠČ╚)Ż¼Č°ę╗Ą®═Č┘YĖ▀Ų¾Ż¼ätŽ¹┘MĄ─žĢ½I┬╩ätŽÓæ¬╗ž┬õĪŻ

ĪĪĪĪłD9Ż║ĮøØ·į÷ķLę└┘ć═Č┘Yį÷╦┘

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

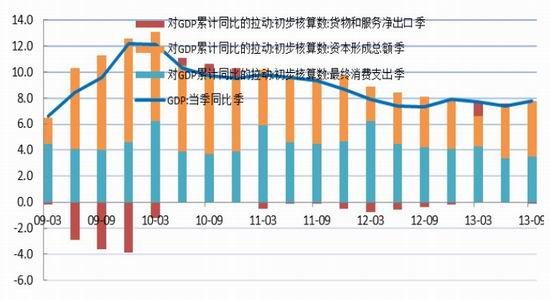

ĪĪĪĪ═Č┘Yī”ė┌ĮøØ·Ą─Įē╝▄ū„ė├«É│Ż├„’@Ż¼Č°ļSų°ĄžĘĮš■Ė«ī”ė┌═Č┘Yę└┘ć│╠Č╚╝ėÅŖŻ¼ĄžĘĮé∙äš’LļUę▓▓╗öÓ┼╩╔²ĪŻūŅą┬Ą─ĄžĘĮé∙äšīÅėŗĮY╣¹ŅAėŗė┌╩«░╦ī├╚²ųą╚½Ģ■║¾┼¹┬ČŻ¼Č°śIĮńŲš▒ķŅAŲ┌ūŅą┬Ą─ĄžĘĮé∙äšęÄ─Żīó═╗ŲŲ20╚fā|Ż¼ĄžĘĮé∙äšęÄ─Żį┌ā╔─ĻķgīŹ¼FĘŁ▒Č▒®ØqĪŻĄžĘĮé∙äš’LļU│╔×ķ┴╦═ČąąÖCśŗī”ųąć°ĮøØ·╬┤üĒ┐╔│ų└mį÷ķLĄ─ų„ꬒLļUįu╣└ę“╦žų«ę╗ĪŻ

ĪĪĪĪ╗∙ė┌ęį╔ŽĄ─Ęų╬÷Ż¼╬ęéāšJ×ķŻ║欫öĄŁ╗»╩«░╦ī├╚²ųą╚½Ģ■╣سcĄ─Č╠Ų┌ęŌ┴xŻ¼ÅŖ╗»ī”╩«░╦ī├╚²ųą╚½Ģ■║¾ĮYśŗąįš{š¹š■▓▀Ą─ĻPūóĪŻ

ĪĪĪĪ2.2.2 Č╠Ų┌ą¦æ¬║═ķLą¦ÖCųŲ

ĪĪĪĪ┤┘▀MĮøØ·ĮYśŗĖ─╔ŲŻ¼į÷ÅŖā╚ąĶ▓┼╩Ū╩ął÷ī”Ė─Ė’Ą─šµš²Ų┌┤²ĪŻę¬▀_ĄĮ▀@ę╗─┐Ą─Ż¼ų╗─▄ę└┐┐ķLą¦ÖCųŲŻ¼ģs¤oĘ©▀_ĄĮ┴óĖ═ęŖė░Ą─ą¦╣¹Ż¼×ķ▒▄├ŌČ╠Ų┌▀^Č╚ø_ō¶Ż¼▒žĒÜ┼õ║ŽČ╠Ų┌š■▓▀ęįųŲ║ŌĪŻį┌ĮøÜv┴╦Į±─Ļ6į┬Ą─Ī░ÕX╗─Ī▒’L▓©║¾Ż¼ŅAėŗć°╝ęį┌š■▓▀┤Ņ┼õ╔ŽŻ¼īóĖ³╝ėņ`╗ŅŻ¼ę“┤╦į┌░č╬šĮøØ·║═š■▓▀ų▄Ų┌╗∙ĄA╔ŽŻ¼ąĶĖ·█ÖČ╠Ų┌ĮøØ·äėæBū▀ä▌üĒš{š¹š■▓▀ŅAŲ┌ĪŻ

ĪĪĪĪŠoų▄Ų┌Ž┬Ą─īÆŅAŲ┌

ĪĪĪĪ2011─ĻĄ┌╦─╝ŠČ╚Ż¼į┌ĮøØ·ė╔£■Øqč▌ūā×ķ╦ź═╦║¾Ż¼žøÄ┼š■▓▀Š═│÷¼F┴╦╝░Ģr▐DūāŻ¼Å─Ńyąą┤µ┐Ņ£╩éõĮŽ┬š{ĄĮ2012─Ļ└¹┬╩▀B└mŽ┬š{Ż¼īÆ╦╔žøÄ┼š■▓▀čė└mų┴Į±─Ļ─Ļ│§ęčĮø│ų└m┴╦ę╗─Ļ░ļĄ─ĢrķgĪŻį┌š{ĮYśŗ║═╚§ų▄Ų┌Ą─▒│Š░Ž┬Ż¼žøÄ┼š■▓▀ų▄Ų┌▐DōQīóĖ³╝ėŅlĘ▒Ż¼ęį┤╦╬ęéāį┌Č■╝ŠČ╚│§Š═╠ß╩ŠŠ»╠ĶžøÄ┼š■▓▀▐DŽ“Ą─’LļUŻ¼Č°čļąąį┌š■▓▀Ė─Ė’Ą─╠Į╦„ųąŻ¼ę“š■▓▀▐DōQ▀^Č╚äĪ┴ęą╬│╔┴╦Į╚┌╩ął÷Ą─ŽĄĮyąį’LļUŻ¼ļm▀@ę╗’LļU│¼│÷┴╦╩ął÷Ą─ŅAŲ┌Ż¼Ą½Ė³ŪÕ╬·ūCīŹ┴╦š■▓▀▐Dūāæ¬ī”ĮYśŗš{š¹Ą─┼e┤ļĪŻ

ĪĪĪĪłD10Ż║žøÄ┼š■▓▀ų▄Ų┌

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪę▓š²╩ŪĮøÜv┴╦6į┬Ą─╝▓’L¾EėĻŻ¼š■▓▀▐Dūā▀M╚ļ┴╦ŽÓī”ŲĮĘĆĄ─ļAČ╬Ż¼╠žäe╩Ū7Īó8į┬Ż¼š■▓▀Ę┼╦╔├„’@Ż¼ī”Ę┐Ąž«aĄ─š{┐ž╦Ų║§ę▓▀M╚ļ┴╦ę╗éĆ┐š┤░Ų┌Ż¼š²ę“×ķ╚ń┤╦Ż¼╚²╝ŠČ╚Ą─Ę┐ār┐ņ╦┘Ę┤ÅŚŻ¼═¼▒╚ØqĘ∙į┘äō─Ļā╚ą┬Ė▀ĪŻ

ĪĪĪĪłD11Ż║Č╠Ų┌└¹┬╩ū▀ä▌ĪĪĪĪłD12 ░┘│ŪĘ┐ārųĖöĄ

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪį┌ĘĆį÷ķLŻ¼š{ĮYśŗŻ¼Ę└’LļUĄ─š■▓▀╗∙š{Ž┬Ż¼š■▓▀Ą─╣ØūÓ╦Ų║§Ė³╝ėņ`╗ŅĪŻį┌ĘĆį÷ķLĄ─ąĶŪ¾Ž┬Ż¼Šoų▄Ų┌Ą─žøÄ┼š■▓▀└’ŠS│ųŽÓī”īÆ╦╔Ą─ŅAŲ┌Ż¼ŅÉ╦Ų6į┬ÕX╗─╩┬╝■ųžÅ═╔Žč▌Ą─Ė┼┬╩▌^ąĪĪŻČ°ŅÉ╦Ų╚²╝ŠČ╚ŽÓī”īÆ╦╔ļAČ╬ąį┤ŁŽóŲ┌╗“īó│╔×ķę╗ĘN│ŻæBĪŻį┌š{ĮYśŗŻ¼Ę└’LļUĄ─ę¬Ū¾Ž┬Ż¼ķLą¦ÖCųŲš■▓▀īó▓╗öÓ═Ų│÷Ż¼╗“īóķgöÓąįø_ō¶Į╚┌╩ął÷Ą─╔±ĮøŻ¼Ą½š²╩Ū▀@ą®ķLą¦ÖCųŲš■▓▀īóøQČ©ą┬š■Ė«Ė─Ė’Ą─│╔ą¦Ż¼│╔×ķŽ┬ę╗ļAČ╬ųąć°ĮøØ·▐DŽ“║═“v’wĄ─ųž³cĪŻ

ą┬└╦┬Ģ├„Ż║┤╦Ž¹ŽóŽĄ▐D▌dūįą┬└╦║Žū„├Į¾wŻ¼ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

- ╔·╗Ņė──¼ŲüĒŻ║─¦┬■ŽÓÖC

- ┬Ā╬ęŽļ┬ĀŻ║Ž▓±R└Łč┼ļŖ┼_

- ųŪ─▄▀\äė¤ß┴┐ėŗŻ║śĘäė┴”

- ─ŃĄ─īŻī┘ė├▄ćŻ║ęūĄĮė├▄ć

- F1╣┘ĘĮ╩┌ÖÓŻ║F1╠¶æ┘É

- Ńy║ėėóą█é„šfŻ║³SĮų«ęĒ

- ├░ļUĮŌųi╝čū„Ż║INOQONI

- ļŖ┴„ū÷ų„ĮŪŻ║ļŖ│ž┤¾╠ė═÷

- ▄ćų„▒žéõŻ║╚½ć°▀`š┬▓ķįā

- ║├═µėųėąą¦Ż║ėóšZ┴„└¹šf

- Ė▀┐╝▒žéõŻ║į│Ņ}ÄņĖ▀┐╝

- Š½▓╩ššŲ¼ŠÄ▌ŗŻ║╗ņ║Ž«ŗė│

- ┐©═©’LĖ±Ż║│¼ę¶╦┘┤¾├░ļU

- įŁ╔·æBŻ║║ŻŠdīÜīÜ░ßüĒ┴╦

- ĮŌųi┤¾ū„Ż║┘É▓«└¹üåų«ųi

- šę░ųĄ─╣ØūÓŻ║Ę┼ķ_╬ę░ų

- ĪČć°æĪĘ╣½£y╝żæČY░³

- ĪČŽ╔─¦ūāĪĘ╣½£yą┬└╦╠žÖÓ┐©

- ĪČ▀Mō¶Ą─╚²ć°ĪĘą┬└╦¬Ü╝ęöćō¶┐©

- ĪČą”░┴ĮŁ║■OLĪĘ’LįŲį┘Ų┐©

- ĪČÅŚŅ^┬ō├╦ĪĘą┬└╦╠žÖÓ┐©

- ĪČ┤¾╠Ų2ĪĘą┬└╦╠žÖÓ╔±½F░³

- ĪČ║┌ĮĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ300ėóą█ĪĘą┬└╦īŻī┘ČY░³

- ĪČ╬ęĮąMTĪĘ╬óČ╦░µ╝ż╗Ņ┤a

- ĪČą┬╠ņ²ł░╦▓┐ĪĘ╣½£yČY░³

- ĪČ╚╦╚╦ąŃ╬ĶĪĘą┬└╦╠žÖÓČY░³

- ĪČ²ł╬õĪĘą┬└╦īŻī┘ČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©