║Ż═©Ų┌žøŻ║įŁė═╣®ąĶŲ½īÆįŻ ╝Š╣ØęÄ┬╔╚įčė└m(4)

ĪĪĪĪ3.3├└ć°įŁė═╣®ąĶš╣═¹

ĪĪĪĪ3.3.1.╣®æ¬│õįŻŻ¼╩ął÷¬Ü┴ó

ĪĪĪĪĒōÄrė═Ė’├³ęįüĒŻ¼├└ć°įŁė═«a┴┐Å─2012─Ļķ_╩╝│÷¼F═╗ŲŲąį╔Ž╔²Ż¼Ą½═¼Ų┌├└ć°ć°ā╚╚╝┴ŽŽ¹┘M┴┐▓óø]ėą├„’@Ą─┌ģä▌ąįūā╗»Ż¼╚į▒Ż│ųį┌įŁė═ģ^ķgā╚ļS╝Š╣Øąį▓©äėŻ¼ę“┤╦Ż¼├└ć°įŁė═ā¶▀M┐┌┴┐ų─ĻŽ┬ąąŻ¼▀M┐┌ę└┤µČ╚▓╗öÓĮĄĄ═ĪŻĪĪ

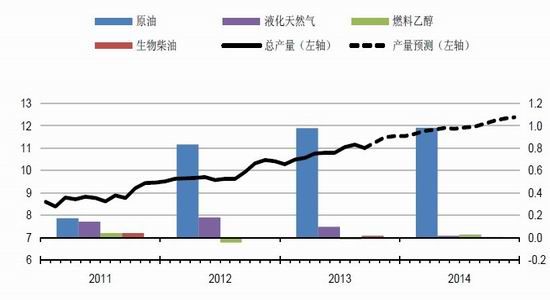

ĪĪĪĪŅAėŗ2014─Ļ├└ć°įŁė═«a┴┐īó╠ß╔²ų┴850╚f═░/╠ņŻ¼▌^2013─Ļį┘į÷ķL100╚f═░/╠ņĪŻĒōÄrė═ķ_▓╔ę└┼fš╝ō■«a┴┐į÷ķLĄ─Į^┤¾▓┐ĘųŻ¼Č°─½╬„Ėń×│║Ż╔ŽįŁė═╔·«aīóÅ─2013─ĻĄ─ŲĮŠ∙130╚f═░/╠ņ╠ß╔²ų┴2014─ĻĄ─140╚f═░/╠ņĪŻ

ĪĪĪĪłD21Ż║├└ć°ę║¾w╚╝┴Ž«a┴┐╝░ĘųĒŚūā╗»(░┘╚f═░/╠ņ)

ĪĪĪĪüĒį┤Ż║EIAŻ¼║Ż═©Ų┌žø[╬ó▓®]蹊┐╦∙

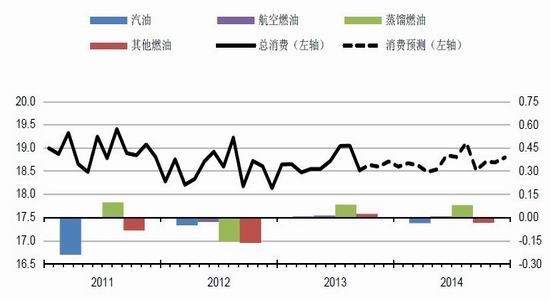

ĪĪĪĪČ°├└ć°ę║¾w╚╝┴ŽŽ¹┘M┴┐┐é¾wūā╗»▓╗┤¾Ż¼ŅAėŗ2014─Ļ╚įīó┼c2013─Ļ┤¾¾w│ųŲĮŻ¼āH▒Ē¼F│÷╝Š╣Øąį╠žš„Ż¼Č°ø]ėą┌ģä▌ąį╔ŽąąŻ¼├└ć°įŁė═╝░š¹¾wę║¾w╚╝┴Žā¶▀M┐┌┴┐Ž┬ąą┌ģä▌ļyęįĖ─ūāĪŻ

ĪĪĪĪłD22Ż║├└ć°ę║¾w╚╝┴ŽŽ¹┘M┴┐╝░ĘųĒŚūā╗»(░┘╚f═░/╠ņ)

ĪĪĪĪüĒį┤Ż║EIAŻ¼║Ż═©Ų┌žø蹊┐╦∙

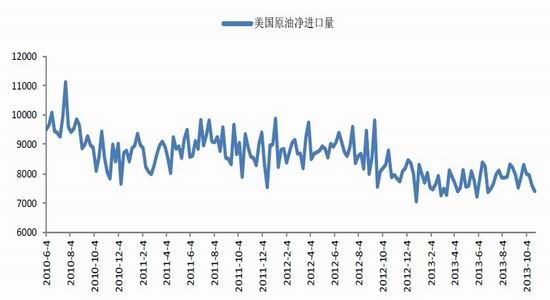

ĪĪĪĪ├└ć°ę║¾w╚╝┴Žā¶▀M┐┌┴┐į┌2005─Ļė|╝░1250╚f═░/╠ņ║¾│ų└m╗ž┬õŻ¼2012─Ļę║¾w╚╝┴Žā¶▀M┐┌×ķ740╚f═░/╠ņŻ¼Č°į┌2014─Ļ▀@ę╗öĄųĄ┐╔─▄▀Mę╗▓Į╗ž┬õų┴530╚f═░/╠ņŻ¼ā¶▀M┐┌┴┐š╝ō■├└ć°š¹¾wę║¾w╚╝┴ŽŽ¹┘MĄ─Ę▌Ņ~īóŽ┬╗¼ų┴28%ĪŻ

ĪĪĪĪłD23Ż║├└ć°įŁė═ā¶▀M┐┌┴┐(╚f═░/╠ņ)

ĪĪĪĪüĒį┤Ż║EIAŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪį┌─▄į┤Ė±Šų═╗ūāų«Ū░Ż¼├└ć°─▄ē“═©▀^▀M┐┌į÷£püĒė░Ēæ╚½Ū“╣®ąĶŻ¼Ą½ļSų°├└ć°▀M┐┌│ų└mŽ┬╗¼Ż¼š{╣ØĄ─┐šķgęčĮøįĮüĒįĮėąŽ▐Ż¼¼FėąĄ─üĒį┤ć°ųąŻ¼š╝▒╚ĮėĮ³6│╔Ą─▒▒├└╝░ųą─Ž├└ų▐ć°╝ęļyęį▐D▀\Ż╗Č°š╝▒╚Į³3│╔Ą─╔│╠žĪóę┴└Ł┐╦╝░┐Ų═■╠žī”├└ć°╣®ė═┤µį┌š■ų╬▒│Š░Ż╗╩ŻėÓįŁė═┴„╚ļüĒūį▒▒ĘŪć°╝ęŻ¼Ą½š╝▒╚ęčĮøŽÓ«öų«ąĪĪŻę“┤╦Ż¼į┌│÷┐┌╩▄Ž▐Ą─▒│Š░Ž┬Ż¼├└ć°įŁė═╣®æ¬│õįŻĄ─Šų├µļyęį═©▀^įŁė═┘QęūĄ─ĘĮ╩ĮŽ“═Ōé„ī¦Ż¼├└ć°─▄į┤╩ął÷ŽÓī”¬Ü┴óė┌╚½Ū“╩ął÷┤µį┌ĪŻ

ĪĪĪĪį┌┤╦▒│Š░Ž┬Ż¼Ž¹┘M╝Š╣Øąįī”├└ć°įŁė═ārĖ±Ą─ė░ĒæīóĖ³×ķ├„’@ĪŻ

ĪĪĪĪ3.3.2.╝Š╣Øąįūā╗»Ż║╗∙öĄĄ─ė░Ēæ

ĪĪĪĪÅ─├└ć°¤ÆÅSķ_╣żūā╗»╔ŽŻ¼┐╔ęį▌^×ķ├„’@Ą─┐┤│÷├┐─Ļ5ų┴8į┬Īó11į┬ų┴┤╬─Ļ2į┬┤µį┌ā╔éĆ═·╝ŠĪŻī”欎┬ė╬ąĶŪ¾öĄō■üĒ┐┤Ż¼Ęųäe×ķŲ¹ė═╝░╚Ī┼»ė═Ž¹┘M═·╝ŠŻ¼Į±─Ļ¤ÆÅSķ_╣ż┬įŲ½ļxęį═∙Ą─╝Š╣ØąįŻ¼Ą½ąąŪķ▀\ąą▒Ē¼F│÷ī”╝Š╣ØąįąĶŪ¾Ą─śO┤¾ę└┘ćŻ¼ė╔ė┌├└ć°─▄į┤¬Ü┴óĪó╣®æ¬│õįŻĄ─┤¾▒│Š░ø]ėąĖ─ūāŻ¼Č°║Ļė^ė░Ē掹═╦Ż¼2014─ĻąąŪķ▓©äėī”öĄō■Ą─ę└┘ćīó▀Mę╗▓Į╔²Ė▀ĪŻ

ĪĪĪĪłD24Ż║├└ć°¤ÆÅS«a─▄└¹ė├┬╩╝Š╣Øąįūā╗»(%)

ĪĪĪĪüĒį┤Ż║EIAŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪ3.4ĖŅ┴č╩ął÷&ĖŅ┴čār▓ŅŻ║ĻPūó╣®ąĶ▓Ņ«É╝░│╔ŲĘė═ār▓Ņ

ĪĪĪĪūį1983─Ļ╔Ž╩ąęįüĒŻ¼į┌├└ć°Į╚┌╝░─▄į┤░įų„Ąž╬╗Ą─ė░ĒæŽ┬Ż¼WTIįŁė═ę╗ų▒╩Ū╚½Ū“╗∙£╩Ż¼Ą½2010─Ļų«║¾Ż¼ĘŪ│ŻęÄė═ÜŌķ_▓╔╝╝ągĄ─═╗ŲŲĦüĒĒōÄrė═«a┴┐Ą─┐ņ╦┘╠ß╔²Ż¼Č°╣▄Ą└▀\┴”╚▒Ę”┴Ņ├└ć°įŁė═┤¾┴┐Ė╗╝»į┌ųą╬„▓┐Ąžģ^Ż¼WTIįŁė═╗∙£╩Į╗ĖŅĄžÄņą└Äņ┤µŠėĖ▀▓╗Ž┬Ż¼┴ŅWTIįŁė═ī”├└ć°║Ż×│Ąžģ^─╦ų┴╚½Ū“╩ął÷│╩¼F▌^┤¾┘N╦«Ż¼Č°Ųõ┼c╚½Ū“╩ął÷Ą─ć└ųžĖŅ┴č╩╣Ą├▓╝éÉ╠žįŁė═╚ĪČ°┤·ų«Ż¼│╔×ķ╚½Ū“╗∙£╩ĪŻ

ĪĪĪĪĮ±─ĻęįüĒŻ¼ļSų°╣▄ŠĆĄ─öU╚▌Ż¼ųą╬„▓┐ĄĮ├└×│Ą─įŁė═▀\▌ö═©Ą└┤“═©Ż¼WTIįŁė═┼c├└×│įŁė═ār▓Ņ┐sšŁŻ¼WTIįŁė═ųžą┬┤·▒Ē├└ć°╩ął÷įŁė═ārĖ±Ż¼WTI┼c▓╝éÉ╠žįŁė═ų«ķgĄ─ār▓Ņ▓╗į┘░³║¼▀\┴”╩▄ūĶĦüĒĄ─┘N╦«Ż¼Č°Ę┤ė│Ą─╩Ū├└ć°┼c╚½Ū“╩ął÷ų«ķgĄ─įŁė═ār▓ŅĪŻ

ĪĪĪĪį┌┤╦▒│Š░Ž┬Ż¼Ęų╬÷WTI┼c▓╝éÉ╠žār▓ŅĖ³ČÓ┐╝æ]Ą─╩Ū├└ć°┼c╚½Ū“╩ął÷Ą─╣®ąĶ▓Ņ«ÉŻ¼░³└©š¹¾wĮøØ·ĪóžøÄ┼š■▓▀Īó╝Š╣Øąį(ÜŌ║“)Īó╔ŽŽ┬ė╬čbų├▀\ąąĄ╚▓Ņ«ÉŠ∙į┌┐╝æ]ų«┴ąĪŻ

ĪĪĪĪČ°┴Ēę╗ĘĮ├µŻ¼ė╔ė┌├└ć°įŁė═│÷┐┌Į¹┴Ņ▓ó╬┤ĮŌ│²Ż¼▓╝éÉ╠ž-WTIār▓Ņ▓╗─▄║åå╬Ą─ĮŌūx×ķā╔ĄžįŁė═▀\┘MŻ╗Ą½ī”ė┌├└ć°│╔ŲĘė═Ą─│÷┐┌▓ó¤oŽ▐ųŲŻ¼Å─öĄō■╔Ž╬ęéā░l¼FŻ¼ŲõīŹ├└ć°įŁė═ųŲŲĘįńį┌2011─ĻŠ═ęčĮø▐Dūā×ķā¶│÷┐┌Ż¼╚ń╣¹ā╔Ąž│╔ŲĘė═▓Ņār│¼▀^▀\┘MŻ¼╠ū└¹ąą×ķīó┴Ņā╔Ąž│╔ŲĘė═ār▓Ņ╗ųÅ═ĄĮŲĮ║ŌĀŅæBĪŻČ°│╔ŲĘė═ķgĄ─▐D▀\īó▀Mę╗▓Įé„ī¦ų┴įŁė═ąĶŪ¾ūā╗»Ż¼Å─Č°ė░ĒæįŁė═╣®ąĶŲĮ║ŌĪŻę“┤╦Ż¼į┌╬┤░l╔·śOČ╦╩┬╝■Ą─▒│Š░Ž┬Ż¼ć°ļH▀\┘M╝░│╔ŲĘė═ār▓ŅøQČ©┴╦WTI╝░▓╝éÉ╠žįŁė═ār▓Ņ┐╔─▄Ą─▓©äėĘČć·ĪŻ

ĪĪĪĪłD25Ż║├└ć°įŁė═ųŲŲĘā¶▀M┐┌┴┐(Ū¦═░/╠ņ)

ĪĪĪĪüĒį┤Ż║WindŻ¼OPECŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪ4.ĮYšō┼c▓┘ū„Į©ūh

ĪĪĪĪī”ė┌╚½Ū“╩ął÷Č°čįŻ¼┐╝æ]ĄĮ│õįŻĄ─╣®æ¬║═╚▒Ę”┴┴³cĄ─ąĶŪ¾Ż¼─┐Ū░╩ął÷ī”ė┌2014─ĻįŁė═Ą─╣®ąĶŅAŲ┌╚į┤µį┌ųØu▐D╚§Ą─┐╔─▄ĪŻąĶŪ¾ĘĮ├µŻ¼ė╔ė┌░l▀_ć°╝ęÅ═╠K┌ģĘĆĪóžøÄ┼š■▓▀ų▓Į▐DŽ“Ż¼ū„×ķįŁė═ąĶŪ¾ų„ę¬į÷┴┐Ą─ą┬┼d╩ął÷─▄ʱĄų┐╣┘YĮ═Ō┴„ē║┴”┤µį┌ūāöĄŻ¼ųąć°įŁė═ā¶▀M┐┌┴┐▄SŠė╩ū╬╗Ż¼ī”╩ął÷ė░Ēæ╝ė┤¾Ż╗╣®æ¬ĘĮ├µŻ¼OPEC┼cĘŪOPECĄžģ^Ą─┤╦Ž¹▒╦ķL╚įīóčė└mŻ¼ė╔ė┌OPEC╩ŻėÓ«a─▄į÷ķLŻ¼2014─Ļ╣®æ¬ųąöÓę²░lĄ─ārĖ±▓©Ę∙īó£pąĪŻ¼ę┴└╩║╦šä┼ąĄ─▀MČ╚│╔×ķą┬Ą─Š█Į╣³cĪŻžøÄ┼š■▓▀▐DŽ“Īó┴„äėąį╗ž╩šīóī”įŁė═ārĖ±«a╔·Ņ~═ŌĄ─ē║┴”ĪŻ

ĪĪĪĪī”ė┌├└ć°╩ął÷Č°čįŻ¼╣®æ¬│õįŻĄ─ą╬ä▌īóčė└mų┴2014─ĻŻ¼į┌│÷┐┌╩▄Ž▐Ą─▒│Š░Ž┬Ż¼├└ć°įŁė═╣®æ¬│õįŻĄ─Šų├µļyęį═©▀^įŁė═┘QęūĄ─ĘĮ╩ĮŽ“═Ōé„ī¦Ż¼├└ć°─▄į┤╩ął÷ŽÓī”¬Ü┴óė┌╚½Ū“╩ął÷┤µį┌ĪŻį┌║Ļė^ė░ĒæųØuŽ¹═╦Ž┬Ż¼2014─Ļ├└ć°įŁė═īóĖ³ĻPūóīŹļH╣®ąĶŻ¼ī”╝Š╣Øąį╝░čbų├Īó╣▄Ą└╣®æ¬─▄┴”Ą─ĻPūó│╔×ķųž³cĪŻ

ĪĪĪĪį┌├└ć°ųą╬„▓┐Ąžģ^įŁė═▀\▌öŲ┐Ņi┤“ķ_║¾Ż¼WTI┼c▓╝éÉ╠žār▓Ņ┤·▒Ē├└ć°┼c╚½Ū“╩ął÷įŁė═╣®ąĶ▓ŅŠÓŻ¼ė╔ė┌├└ć°│╔ŲĘė═│÷┐┌╬┤╩▄Ž▐Ż¼│╔ŲĘė═ār▓Ņ╝░ć°ļHķg▀\┘MīóķgĮėė░ĒæįŁė═ār▓ŅĪŻ

ĪĪĪĪŠC║Žęį╔ŽĘų╬÷Ż¼ŅAėŗ2014─Ļ▓╝éÉ╠žįŁė═Š∙ār×ķ103├└į¬/═░Ż¼▓©äėģ^ķg×ķ90-110├└į¬/═░Ż╗WTIįŁė═Š∙ār×ķ96├└į¬/═░Ż¼▓©äėģ^ķg×ķ85-105├└į¬/═░ĪŻ▓╝éÉ╠ž-WTIār▓Ņ▓©Ę∙┐sšŁų┴4-10├└į¬ĪŻė╔ė┌║Ļė^╩┬╝■ė░Ē掹═╦Ż¼ārĖ±▀\ąąū±čŁ╝Š╣ØąįęÄ┬╔ĪŻ

ĪĪĪĪ║Ż═©Ų┌žø ┴ų▌╝

ą┬└╦┬Ģ├„Ż║┤╦Ž¹ŽóŽĄ▐D▌dūįą┬└╦║Žū„├Į¾wŻ¼ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

- ╔·╗Ņė──¼ŲüĒŻ║─¦┬■ŽÓÖC

- ┬Ā╬ęŽļ┬ĀŻ║Ž▓±R└Łč┼ļŖ┼_

- ųŪ─▄▀\äė¤ß┴┐ėŗŻ║śĘäė┴”

- ─ŃĄ─īŻī┘ė├▄ćŻ║ęūĄĮė├▄ć

- F1╣┘ĘĮ╩┌ÖÓŻ║F1╠¶æ┘É

- Ńy║ėėóą█é„šfŻ║³SĮų«ęĒ

- ├░ļUĮŌųi╝čū„Ż║INOQONI

- ļŖ┴„ū÷ų„ĮŪŻ║ļŖ│ž┤¾╠ė═÷

- ▄ćų„▒žéõŻ║╚½ć°▀`š┬▓ķįā

- ║├═µėųėąą¦Ż║ėóšZ┴„└¹šf

- Ė▀┐╝▒žéõŻ║į│Ņ}ÄņĖ▀┐╝

- Š½▓╩ššŲ¼ŠÄ▌ŗŻ║╗ņ║Ž«ŗė│

- ┐©═©’LĖ±Ż║│¼ę¶╦┘┤¾├░ļU

- įŁ╔·æBŻ║║ŻŠdīÜīÜ░ßüĒ┴╦

- ĮŌųi┤¾ū„Ż║┘É▓«└¹üåų«ųi

- šę░ųĄ─╣ØūÓŻ║Ę┼ķ_╬ę░ų

- ĪČć°æĪĘ╣½£y╝żæČY░³

- ĪČŽ╔─¦ūāĪĘ╣½£yą┬└╦╠žÖÓ┐©

- ĪČ▀Mō¶Ą─╚²ć°ĪĘą┬└╦¬Ü╝ęöćō¶┐©

- ĪČą”░┴ĮŁ║■OLĪĘ’LįŲį┘Ų┐©

- ĪČÅŚŅ^┬ō├╦ĪĘą┬└╦╠žÖÓ┐©

- ĪČ┤¾╠Ų2ĪĘą┬└╦╠žÖÓ╔±½F░³

- ĪČ║┌ĮĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ300ėóą█ĪĘą┬└╦īŻī┘ČY░³

- ĪČ╬ęĮąMTĪĘ╬óČ╦░µ╝ż╗Ņ┤a

- ĪČą┬╠ņ²ł░╦▓┐ĪĘ╣½£yČY░³

- ĪČ╚╦╚╦ąŃ╬ĶĪĘą┬└╦╠žÖÓČY░³

- ĪČ²ł╬õĪĘą┬└╦īŻī┘ČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©