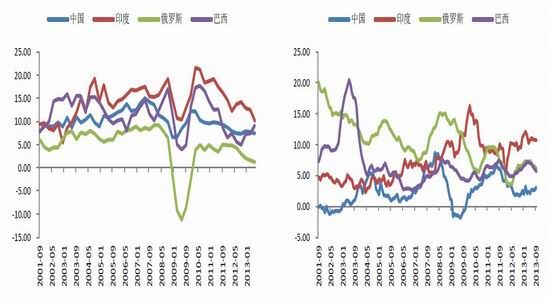

║Ż═©Ų┌žøŻ║įŁė═╣®ąĶŲ½īÆįŻ ╝Š╣Ø(ji©”)ęÄ(gu©®)┬╔╚įčė└m(x©┤)(2)

ĪĪĪĪ2.║Ļė^š╣═¹Ż║Įø(j©®ng)Ø·Å═╠K▓╗Š∙Ż¼čļąą£ž║═╩š╦«

ĪĪĪĪ─┐Ū░╩ął÷Ųš▒ķŅAŲ┌2014─Ļ╚½Ū“Įø(j©®ng)Ø·į÷ķLīó╝ė╦┘Ż¼▀@ī”╚½Ū“įŁė═ąĶŪ¾īóėą╦∙╠ßš±Ż¼Ą½Ė„Įø(j©®ng)Ø·¾wĄ─į÷ķL├ōŃ^╚įīóčė└m(x©┤)Ż¼Ąžģ^(q©▒)▓Ņ«É┐╔─▄į┘Č╚öU┤¾ĪŻį┌21╩└╝oĄ─Ū░╩«─ĻųąŻ¼╚½Ū“Įø(j©®ng)Ø·Įø(j©®ng)Üv┴╦═¼Øq═¼Ą°Ż¼╝┤╩╣į┌2008─ĻĮ╚┌╬ŻÖCų«║¾Ż¼╚½Ū“╩ął÷ę└┼fę╗═¼įŌ╩▄śOČ╦╩┬╝■ø_ō¶Ż¼Č°╚½Ū“┴┐╗»īÆ╦╔æ¬ī”ĪŻĄ½▀M╚ļ2013─Ļų«║¾Ż¼ļSų°╚½Ū“Įø(j©®ng)Ø·Ąū▓┐ŠÅ┬²Å═╠KŻ¼╚½Ū“ąįĄ─śOČ╦╩┬╝■£p╔┘Īóø_ō¶£p╚§Ż¼Ė„Ąžģ^(q©▒)Įø(j©®ng)Ø·╝░žøÄ┼š■▓▀ų▓Į│÷¼F(xi©żn)Ęų╗»Ż¼Ųõųą▒╚▌^├„’@Ą─╩Ū░l(f©Ī)▀_╩ął÷┼cą┬┼d╩ął÷Ą─├ōŃ^Ż¼ī”ė┌░l(f©Ī)▀_ć°╝ęüĒšfŻ¼žöš■Šo┐sĄ─é¹║”ų▓Į▀h╚źŻ¼į÷ķLėą═¹╝ė╦┘Ż╗Č°ī”ė┌ą┬┼d╩ął÷üĒšfŻ¼ĮYśŗąįĖ─Ė’▓ó╬┤═Ļ│╔Ż¼╚źĖ▄ŚU╗»Ä¦üĒĄ─╬ŻÖC╚įėą┐╔─▄╔Ņ╗»ĪŻ

ĪĪĪĪ2.1░l(f©Ī)▀_ć°╝ęŻ║Å═╠KĘų╗»Ż¼žøÄ┼š■▓▀Ęų╗»

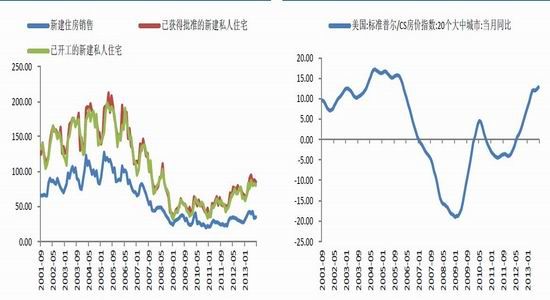

ĪĪĪĪį┌░l(f©Ī)▀_ć°╝ęųąŻ¼├└ć°Ą─Å═╠Kļm╚╗┴”Č╚▓╗ÅŖŻ¼Ą½ĘČć·▌^ÅVĪŻ─┐Ū░Ž¹┘Mą┼ą─╝░Ę┐Ąž«a(ch©Żn)═Č┘YĄū▓┐╗ž╔²æB(t©żi)ä▌ęčĮø(j©®ng)┤_┴óŻ¼ļm╚╗╚įėą▓©š█Ż¼Ą½į┌▀m«ö?sh©┤)─īÆ╦╔š■▓▀Ž┬Ż¼Į?j©®ng)Ø·į÷ķL╚įīóčė└m(x©┤)£ž║═öUÅłĪŻ

ĪĪĪĪłD4Ż║├└ć°Ę┐Ąž«a(ch©Żn)╩ął÷ĘĆ(w©¦n)Č©Å═╠K(Ū¦╠ū) ĪĪłD5Ż║├└ć°Ę┐╬▌ārĖ±│ų└m(x©┤)╔Žąą(%)

ĪĪĪĪüĒį┤Ż║WindŻ¼├└ć°╔╠äš▓┐Ż¼║Ż═©Ų┌žø[╬ó▓®]蹊┐╦∙ ĪĪüĒį┤Ż║WindŻ¼ś╦£╩ŲšĀ¢Ż¼║Ż═©Ų┌žø蹊┐╦∙

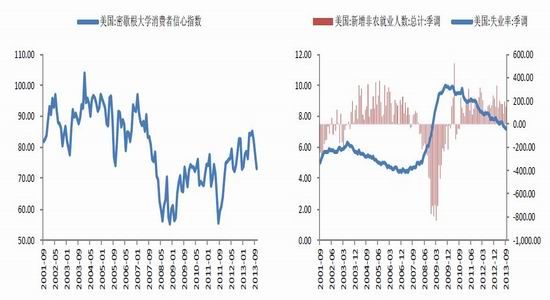

ĪĪĪĪQE╚ń║╬Ēś└¹═╦│÷│╔×ķ╩ął÷Ą─ų„ę¬ĻPūó³cŻ¼Å──┐Ū░Ą─ŅAŲ┌üĒ┐┤Ż¼▌^┤¾Ė┼┬╩┐╔─▄═Ų▀tų┴2014─Ļ3į┬Ż¼įŁę“į┌ė┌Ż║1Īó10į┬š■Ė«═Żö[Ż¼Įø(j©®ng)Ø·öĄ(sh©┤)ō■(j©┤)╩šĄĮö_äėŻ¼ąĶę¬Ė³ķLĄ─öĄ(sh©┤)ō■(j©┤)ė^▓ņŲ┌Ż╗2Īó├└ć°ä┌äė┴”╩ął÷Å═╠Kę└┼fĄ═ė┌ŅAŲ┌Ż¼Č°ä┌äėģó┼c┬╩╠Äė┌Ą═╬╗Ż¼▀_ĄĮ╩¦śI(y©©)┬╩7%Ą─ķTÖæąĶę¬ĢrķgŻ╗3Īóš■Ė«ĻPķT╝░é∙äš╔ŽŽ▐å¢Ņ}į┌├„─Ļ1-2į┬╚įīóųž¼F(xi©żn)Ż¼žöš■Į®Šų╬┤ĮŌøQŪ░Ż¼═╦│÷QE¤oę╔╩Ūč®╔Ž╝ė╦¬ĪŻČ°QE┐s£p═Ų▀tĄĮ2014─Ļ1╝ŠČ╚─®Ż¼īóī¦ų┬├„─Ļę╗╝ŠČ╚┴„äėąį╩š┐sŻ¼Å─Č°═Ž└█Įø(j©®ng)Ø·Ż¼┴Ņ├└ć°Įø(j©®ng)Ø·│÷¼F(xi©żn)Ū░Ą═║¾Ė▀Ą─ū▀ä▌ĪŻ

ĪĪĪĪłD6Ż║├└ć°Ž¹┘Mš▀ą┼ą─ųĖöĄ(sh©┤) ĪĪłD7Ż║├└ć°ä┌äė┴”╩ął÷Å═╠K╦┘Č╚Ą═ė┌ŅAŲ┌

ĪĪĪĪüĒį┤Ż║WindŻ¼├▄ą¬Ė∙┤¾īWŻ¼║Ż═©Ų┌žø蹊┐╦∙ ĪĪüĒį┤Ż║WindŻ¼├└ć°ä┌╣ż▓┐Ż¼║Ż═©Ų┌žø蹊┐╦∙

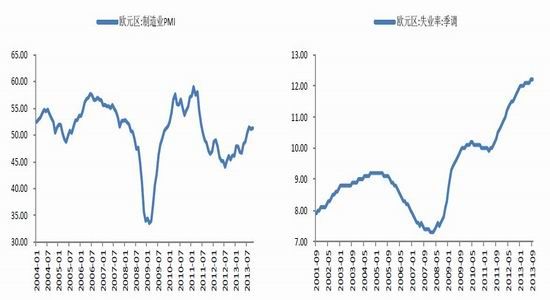

ĪĪĪĪĮ³Ų┌ÜWų▐Ą─Įø(j©®ng)Ø·öĄ(sh©┤)ō■(j©┤)ŅA╩ŠįōĄžģ^(q©▒)Įø(j©®ng)Ø·š²Å─ķLŲ┌╦ź═╦ųąÅ═╠KŻ¼Ą½▀MČ╚ŠÅ┬²Īó├±▒ŖŽ¹┘MęŌįĖ▓╗ÅŖĪóā╚(n©©i)ąĶę└┼fŲŻ╚§Ż¼Ūęė╔ė┌│╔åTć°ų«ķgÅ═╠Ką╬æB(t©żi)▓╗ŲĮ║ŌĪó╩¦śI(y©©)┬╩ŠėĖ▀▓╗Ž┬Ż¼ŲõŽ┬ąą’LļUę└┼f┤µį┌ĪŻį┌┤╦▒│Š░Ž┬Ż¼ÜWų▐čļąą╚įīóŠS│ųīÆ╦╔Ą─š■▓▀Ż¼ęį┘HųĄ═Ųäė│÷┐┌Ż¼ļm╚╗Ųõ╚źĖ▄ŚU▀M│╠ų▓Įķ_╩╝Ż¼Ą½ŅAėŗ╦┘Č╚▌^┬²ĪŻ

ĪĪĪĪłD8Ż║ÜWį¬ģ^(q©▒)ųŲįņśI(y©©)PMI╗ž╔² ĪĪłD9Ż║ÜWį¬ģ^(q©▒)╩¦śI(y©©)┬╩╚įŠėĖ▀▓╗Ž┬

ĪĪĪĪüĒį┤Ż║WindŻ¼ÜW├╦Įy(t©»ng)ėŗŠųŻ¼║Ż═©Ų┌žø蹊┐╦∙ ĪĪüĒį┤Ż║WindŻ¼ÜW├╦Įy(t©»ng)ėŗŠųŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪ╚š▒ŠĮø(j©®ng)Ø·ęč│╩╗ž┬õŻ¼š■Ė«ėųėŗäØ2014╝░2015─Ļ╠ßĖ▀Ž¹┘MČÉŻ¼Ą═ģR┬╩Ž┬Ą─│÷┐┌«a(ch©Żn)śI(y©©)į÷ķLļyęįī”ø_Ž¹┘MČÉė░ĒæŻ¼Ųõį÷ķL▀Mę╗▓ĮĘ┼┬²ļyęį▒▄├ŌŻ¼ŅAėŗ╚š▒ŠŃyąą├„─ĻĄ┌ę╗╝ŠČ╚į┘┤╬┴┐īÆŻ¼Ą½┴”Č╚īó│÷¼F(xi©żn)▀f£pĪŻ

ĪĪĪĪ2.2ą┬┼d╩ął÷Ż║į÷ķLĘ┼ŠÅŻ¼┘YĮ═Ō┴„ē║┴”

ĪĪĪĪī”ė┌ą┬┼d╩ął÷Č°čįŻ¼ļm╚╗QEĢ║ŠÅ═╦│÷ĮoėĶ┤ŁŽóų«ÖCŻ¼Ą½š■Ė«īżŪ¾Ė─Ė’äė┴”ę└┼f▓╗ūŃŻ¼ĮYśŗąįå¢Ņ}ę└┼f┤µį┌ĪŻę╗Ą®├└┬ō(li©ón)ā”ķ_╩╝┐s£pQEŻ¼īÆ╦╔┤¾│▒═╦╚ź║¾Ż¼ą┬┼d╩ął÷ć°╝ęųąĖ▀Ė▄ŚUĪóĖ▀┘Q(m©żo)ęū│ÓūųĪóĖ▀žöš■│ÓūųĄ─Ī░┬ŃėŠĪ▒ć°╝ęīó╚½▓┐ĖĪ¼F(xi©żn)Ż¼▀@ą®ć°╝ęįŁ▒ŠąĶę¬║Ż═Ō┘YĮ▓╗öÓ┴„╚ļüĒ╠Ņča┘YĮČ╠╚▒Ż¼ę╗Ą®│÷¼F(xi©żn)┘YĮ═Ō┴„Ż¼▀BµiĘ┤æ¬Ģ■▀Mę╗▓Į░č▀@ą®ć°╝ę═Ž╚ļ─ÓšėĪŻę“┤╦Ż¼2014─ĻŻ¼į┌┘YĮ═Ō┴„ē║┴”Ž┬Ż¼Įø(j©®ng)Ø·į÷╦┘Ą─Ę┼ŠÅ┐ų┼┬¤oĘ©▒▄├ŌĪŻ

ĪĪĪĪī”ė┌ųąć°üĒšfŻ¼Įø(j©®ng)Ø·į÷╦┘┐╔─▄▀Mę╗▓ĮŲĮĘĆ(w©¦n)╗ž┬õŻ¼Ą½├└ć°žøÄ┼š■▓▀▐DŽ“ĦüĒĄ─’LļU╚į┐é¾w┐╔┐žĪŻÅ─2020─Ļć°ā╚(n©©i)╔·«a(ch©Żn)┐éųĄĘŁę╗▒ČĄ──┐ś╦üĒ┐┤Ż¼ų╗ę¬▒Ż│ų6.8%Ą─Įø(j©®ng)Ø·į÷╦┘╝┤┐╔ØMūŃŻ¼┐╝æ]ĄĮŲĮĘĆ(w©¦n)Ę┼ŠÅĄ─ŅAŲ┌Ż¼Įø(j©®ng)Ø·į÷╦┘─┐ś╦┐╔─▄╩ūŽ╚╗ž┬õĄĮ7.0%ū¾ėęĪŻČ°žøÄ┼š■▓▀ĘĮ├µŻ¼ļm╚╗QEļAČ╬ąį╩š┐s┐╔─▄ĦüĒ┘Y▒ŠĄ─ŅlĘ▒▀M│÷Ż¼į÷┤¾╚╦├±Ä┼ģR┬╩Ą─▓©Ę∙Ż¼Å─Č°×ķžøÄ┼š■▓▀▓┘ū„į÷╝ėļyČ╚ĪŻĄ½Å─Įø(j©®ng)Ø·╗∙▒Š├µ╝░═ŌģRā”éõīŹ┴”üĒ┐┤Ż¼ųąć°▓╗Ģ■╩▄ĄĮ╠½┤¾ø_ō¶Ż¼ŽÓī”ė┌Ųõ╦¹ą┬┼dĮø(j©®ng)Ø·¾wŻ¼ųąć°Įø(j©®ng)Ø·į÷ķLŽÓī”ŲĮĘĆ(w©¦n)Īó═©├ø╦«ŲĮ╝░ī”═Ōžōé∙╦«ŲĮŽÓī”Ė³Ą═Ż¼Č°žøÄ┼š■▓▀ĘĮ├µę▓╚įėąĮĄ£╩Ą─ī”ø_┐šķgŻ¼▀@ą®ę“╦žČ╝į÷┤¾┴╦ųąć°ī”ø_ō¶Ą─Ę└ė∙─▄┴”ĪŻ

ĪĪĪĪłD10Ż║ųąć°Įø(j©®ng)Ø·į÷╦┘ŽÓī”ŲĮĘĆ(w©¦n) ĪĪłD11Ż║ųąć°═©├ø╦«ŲĮŽÓī”▌^Ą═

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙ ĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪ3.╚½Ū“įŁė═╣®ąĶš╣═¹

ĪĪĪĪ3.1.ĖŅ┴č╩ął÷Ż║├└ć°│õįŻVS╚½Ū“┬įŠo

ĪĪĪĪłD12Ż║╚½Ū“ę║æB(t©żi)╚╝┴Ž╣®ąĶŲĮ║Ō(░┘╚f═░/╠ņ)

ĪĪĪĪüĒį┤Ż║EIAŻ¼║Ż═©Ų┌žø蹊┐╦∙

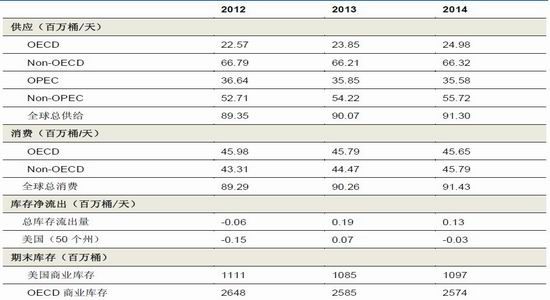

ĪĪĪĪ─┐Ū░EIAŅAėŗ2013╝░2014─Ļ╚½Ū“įŁė═╝░ę║æB(t©żi)╚╝┴ŽīóŠS│ų╣®ąĪė┌Ū¾ĪŻ2014─ĻĘŪOPECĄžģ^(q©▒)Ą─į÷«a(ch©Żn)╝░OPECĄžģ^(q©▒)£p«a(ch©Żn)Č╝čė└m(x©┤)┌ģä▌Ż¼š¹¾w╣®æ¬īó▌^2013─Ļ╠ß╔²1.4%Ż╗Ž¹┘MĘĮ├µę└┼fčė└m(x©┤)░l(f©Ī)▀_ć°╝ę╝░ą┬┼dĮø(j©®ng)Ø·¾w├ōŃ^Ą─ŅAŲ┌Ż¼š¹¾wŽ¹┘M╠ß╔²1.30%ĪŻė╔ė┌ąĶŪ¾į÷Ę∙┬įąĪė┌╣®æ¬Ż¼2014─ĻĄ─╚½Ū“įŁė═Äņ┤µ╗ž┬õ╦┘Č╚īó▓╗╝░2013ĪŻ

ĪĪĪĪ▒Ē1Ż║╚½Ū“╩»ė═╝░ę║æB(t©żi)╚╝┴Ž╣®ąĶŲĮ║Ō▒Ē

ĪĪĪĪüĒį┤Ż║EIA Short-Term Energy OutlookŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪČ°┐╝▓ņĘųĒŚöĄ(sh©┤)ō■(j©┤)╬ęéā░l(f©Ī)¼F(xi©żn)Ż¼├└ć°Ą─╩»ė═╩ął÷ęčĮø(j©®ng)¬Ü┴óė┌╚½Ū“┤µį┌Ż¼į┌╚½Ū“╣®ąĪė┌Ū¾Ą─▒│Š░Ž┬Ż¼├└ć°ĪŻūį╔Ž╩└╝oŲ▀╩«─Ļ┤·į┌╩»ė═▀M┐┌┴┐ĘĮ├µ│¼įĮ╚š▒ŠęįüĒŻ¼├└ć°ę╗ų▒╩Ū╩└ĮńūŅ┤¾Ą─╩»ė═▀M┐┌ć°Ż¼įŁę“ų«ę╗╩ŪŲõć°ā╚(n©©i)«a(ch©Żn)┴┐│╩¼F(xi©żn)Ž┬╗¼ĪŻį┌▀^╚ź╬Õ─Ļ└’Ż¼Ą├ęµė┌╦«┴”ē║┴č║═╦«ŲĮŃ@Š«╝╝ągĄ─▀M▓ĮŻ¼ĒōÄrųąā”éõĄ─ė═ÜŌ▒╗ßīĘ┼│÷üĒŻ¼▀@ę╗Šų├µ░l(f©Ī)╔·┴╦─µ▐DĪŻ┴Ēę╗ĘĮ├µŻ¼ė╔ė┌╚╝ė═Įø(j©®ng)Ø·ąįĄ─Ė─╔Ų║═Ų¹▄ć╩╣ė├Ą─£p╔┘Ż¼╬Õ─ĻüĒ├└ć°Ą─╩»ė═ąĶŪ¾┴┐┤¾╝sŽ┬ĮĄ┴╦4%ĪŻ

ĪĪĪĪę“┤╦Ż¼WTIįŁė═ųØuė╔╚½Ū“╗∙£╩ūā?y©Łu)ķ┴╦├└ć°╗∙£╩Ż¼Č°▓╝éÉ╠žįŁė═ät╔Ž╔²ĄĮ╚½Ū“╗∙£╩Ą─Ąž╬╗ĪŻį┌Ž┬├µĄ─╬─š┬ųąŻ¼╬ęéāę▓īó░č╚½Ū“įŁė═╣®ąĶ╝░├└ć°įŁė═╣®ąĶ▀MąąĘųķ_ėæšōĪŻ

ĪĪĪĪ3.2.╚½Ū“įŁė═╣®ąĶš╣═¹

ĪĪĪĪ3.2.1.ąĶŪ¾š╣═¹Ż║į÷╦┘├ōŃ^

ĪĪĪĪÅ─EIAĄ─ŅA£yüĒ┐┤Ż¼2013─Ļ╚½Ū“įŁė═Ž¹┘M┴┐į÷ķL100╚f═░/╠ņŻ¼Č°2014─Ļīóį÷ķL120╚f═░/╠ņĪŻ

ĪĪĪĪłD13Ż║╚½Ū“ę║æB(t©żi)╚╝┴ŽŽ¹┘M╝░ūā╗»(░┘╚f═░/╠ņ)

ĪĪĪĪüĒį┤Ż║EIAŻ¼║Ż═©Ų┌žø蹊┐╦∙

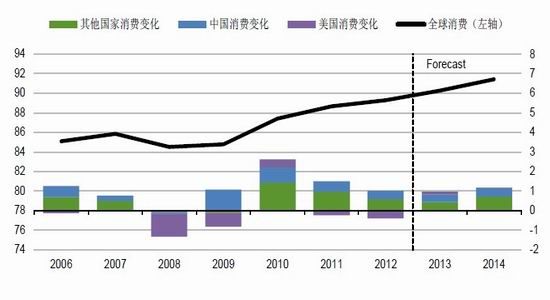

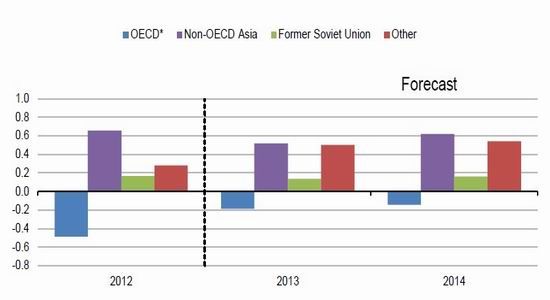

ĪĪĪĪąĶŪ¾į÷╦┘ĘĮ├µŻ¼DM(░l(f©Ī)▀_╩ął÷)║═EM(ą┬┼d╩ął÷)Ą─├ōŃ^▒Ē¼F(xi©żn)├„’@ĪŻ░³└©ųąć°Īóųą¢|Īóųąüå╝░─Ž├└į┌ā╚(n©©i)Ą─ĘŪĮø(j©®ng)║ŽĮM┐Ść°╝ę╗∙▒Š║Ł╔w┴╦╦∙ėąĄ─Ž¹┘Mį÷╦┘Ż╗Įø(j©®ng)║ŽĮM┐Ść°╝ę╚šŽ¹┘M┴┐į┌2013╝░2014─ĻĘųäeŽ┬ĮĄ20╚f═░╝░10╚f═░Ż¼ų„ę¬╩▄ĄĮÜWų▐╝░╚š▒ŠĄ─═Ž└█ĪŻ

ĪĪĪĪłD14Ż║Ė„Ąžģ^(q©▒)ę║æB(t©żi)╚╝┴ŽŽ¹┘Mį÷ķL(░┘╚f═░/╠ņ)

ĪĪĪĪüĒį┤Ż║EIAŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪüåų▐ĘŪĮø(j©®ng)║ŽĮM┐Ść°╝ęŻ¼╠žäe╩Ūųąć°Ż¼│╔×ķ╚½Ū“Ž¹┘M┴┐Ą─ų„꬞Ģ½Iš▀ĪŻEIAöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼į┌2013─Ļ9į┬Ż¼ųąć°│¼įĮ├└ć°│╔×ķ╚½Ū“ūŅ┤¾╩»ė═ā¶▀M┐┌ć°Ż║9į┬Ę▌Ż¼├└ć°╚šŠ∙╩»ė═Ž¹┘M┴┐▒╚ć°ā╚(n©©i)╚šŠ∙╩»ė═«a(ch©Żn)┴┐ČÓ│÷624╚f═░Ż¼ųąć°Ą─▀@ę╗öĄ(sh©┤)ō■(j©┤)ät╩Ū630╚f═░ĪŻį┌2003-2012▀@╩«─ĻķgŻ¼ųąć°ę║¾w╚╝┴ŽŽ¹┘M─ĻŠ∙▀_ĄĮ┴╦51╚f═░/╠ņĄ─ŲĮŠ∙į÷ķLŻ¼ŅAėŗųąć°╩»ė═ąĶŪ¾Ą─ĘĆ(w©¦n)▓Įį÷ķL╚įīóčė└m(x©┤)Ż¼į┌2013╝░2014─Ļ▀_ĄĮ42╚f═░/╠ņ╝░43╚f═░/╠ņĄ─į÷ķLĪŻ

ĪĪĪĪ▀@ę╗ŅAŲ┌ī”ė┌ą┬┼d╩ął÷Ą─Ų½Ž“śĘė^Ż¼Ą½ė╔ė┌ĮYśŗąįå¢Ņ}▓ó╬┤Ą├ĄĮĖ∙▒ŠĮŌøQŻ¼ę╗Ą®├└ć°žøÄ┼▐DŽ“Ż¼ę╗┼·Ė▀│ÓūųĪóĖ▀═©[╬ó▓®]├øĄ─ą┬┼d╩ął÷ć°╝ę┐╔─▄├µ┼R▌^┤¾ø_ō¶Č°ė░ĒæĮø(j©®ng)Ø·ĘĆ(w©¦n)Č©Ż¼ī”įŁė═ąĶŪ¾į÷╦┘Ą─└ŁäėīóŽ┬ĮĄĪŻ

ą┬└╦┬Ģ├„Ż║┤╦Ž¹ŽóŽĄ▐D▌dūįą┬└╦║Žū„├Į¾wŻ¼ą┬└╦ŠW(w©Żng)ĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚(n©©i)╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■(j©┤)┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

- ╔·╗Ņė──¼ŲüĒŻ║─¦┬■ŽÓÖC

- ┬Ā╬ęŽļ┬ĀŻ║Ž▓±R└Łč┼ļŖ┼_

- ųŪ─▄▀\äė¤ß┴┐ėŗŻ║śĘäė┴”

- ─ŃĄ─īŻī┘ė├▄ćŻ║ęūĄĮė├▄ć

- F1╣┘ĘĮ╩┌ÖÓŻ║F1╠¶æ(zh©żn)┘É

- Ńy║ėėóą█é„šfŻ║³SĮų«ęĒ

- ├░ļUĮŌųi╝čū„Ż║INOQONI

- ļŖ┴„ū÷ų„ĮŪŻ║ļŖ│ž┤¾╠ė═÷

- ▄ćų„▒žéõŻ║╚½ć°▀`š┬▓ķįā

- ║├═µėųėąą¦Ż║ėóšZ┴„└¹šf

- Ė▀┐╝▒žéõŻ║į│Ņ}ÄņĖ▀┐╝

- Š½▓╩ššŲ¼ŠÄ▌ŗŻ║╗ņ║Ž«ŗė│

- ┐©═©’LĖ±Ż║│¼ę¶╦┘┤¾├░ļU

- įŁ╔·æB(t©żi)Ż║║ŻŠdīÜīÜ░ßüĒ┴╦

- ĮŌųi┤¾ū„Ż║┘É▓«└¹üåų«ųi

- šę░ųĄ─╣Ø(ji©”)ūÓŻ║Ę┼ķ_╬ę░ų

- ╬ó▓®ęµŲüĒĖąČ„ąąäė

- 2013ŠĶę╗į¬É█ą─╦═ĀIB(y©Żng)

- 2013ę╝╗∙Į╣½ęµė│Ž±╣Ø(ji©”)

- ╦«┴óĘĮųąć°╣½ęµŲĮ┼_

- ░ó└’░═░═╣½ęµÅVĖµ┤¾┘É

- ╦╝į┤ĘĮų█Ę└×─£p×─

- 2013É█ėė┤╚╔Ų═Ēčń

- ╝č─▄ė░Ž±╣½ęµ

- žÜ└¦ā║═»łDĢ°Ų»┴„ŽõĒŚ─┐

- ĖŻ╠žŲ¹▄ćŁh(hu©ón)▒Ż¬ä

- ┼«═»ÖÓęµ▒Żūo╚½Ū“ąąäė

- ▒╝±Yūį╚╗▒ŻūoĒŚ─┐

- ╝č─▄ŽŻ═¹ąĪīW╔½▓╩Į╠╩ę

- ┐©Ę“ŽŻ═¹ÅNĘ┐

- ŗD╗∙Ģ■─ĖėH░³Ó]╗Ņäė

- 2013ÅVų▌▄ćš╣

- ĪČć°æ(zh©żn)ĪĘ╣½£y╝żæ(zh©żn)ČY░³

- ĪČŽ╔─¦ūāĪĘ╣½£yą┬└╦╠žÖÓ┐©

- ĪČ▀Mō¶Ą─╚²ć°ĪĘą┬└╦¬Ü╝ęöćō¶┐©

- ĪČą”░┴ĮŁ║■OLĪĘ’LįŲį┘Ų┐©

- ĪČÅŚŅ^┬ō(li©ón)├╦ĪĘą┬└╦╠žÖÓ┐©

- ĪČ┤¾╠Ų2ĪĘą┬└╦╠žÖÓ╔±½F░³

- ĪČ║┌ĮĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ300ėóą█ĪĘą┬└╦īŻī┘ČY░³

- ĪČ╬ęĮąMTĪĘ╬óČ╦░µ╝ż╗Ņ┤a

- ĪČą┬╠ņ²ł░╦▓┐ĪĘ╣½£yČY░³

- ĪČ╚╦╚╦ąŃ╬ĶĪĘą┬└╦╠žÖÓČY░³

- ĪČ²ł╬õĪĘą┬└╦īŻī┘ČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©