基于GARCH族模型的VaR與CVaR值的實證研究(3)

4.3 ECM模型

誤差修正模型的結果如下:

表5、股票組合收益率與HS300股指期貨收益率的誤差修正模型

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

|

C |

-0.000270 |

0.001410 |

-0.191680 |

0.8484 |

|

GPZH(-1) |

0.1 7921 2 |

0.098233 |

1.824354 |

0.0712 |

|

HS300 |

0.969253 |

0.047796 |

20.27909 |

0.0000 |

|

HS300(-1) |

-0.315882 |

0.10 5787 |

-2.986034 |

0.0036 |

|

R-squared |

0.823281 |

Mean dependent var |

-0.001979 |

|

|

Adjusted R-squared |

0.817700 |

S.D. dependent var |

0.032687 |

|

|

S.E. of regre ss ion |

0.013956 |

Akaike info criterion |

-5.666213 |

|

|

Sum squared resid |

0.01 8504 |

Schwarz criterion |

-5.561360 |

|

|

Log likelihood |

284.4775 |

F-statistic |

147.5254 |

|

|

Durbin-Watson stat |

2.079251 |

Prob(F-statistic) |

0.000000 |

|

4.4 GARCH模型

我們對2005年1月4日至2008年8月日的數(shù)據(jù)進行檢驗,LM檢驗的P值均大于0.05,因此,收益率序列的隨機擾動項呈現(xiàn)波動集群性的特征,而且殘差存在高階ARCH效應,我們利用GARCH(1,1)模型來刻畫這種效應。

表6、GARCH模型

|

|

Coefficient |

Std. Error |

z-Statistic |

Prob. |

|

HS300 |

0.977398 |

0.050874 |

19. 2120 6 |

0.0000 |

|

|

Variance Equation |

|||

|

C |

1.29E-05 |

2.29E-07 |

56.45598 |

0.0000 |

|

ARCH(1) |

-0.125718 |

0.072972 |

-1.722838 |

0.0849 |

|

GARCH(1) |

1.07 2168 |

0.067209 |

15.95265 |

0.0000 |

|

R-squared |

0.799614 |

Mean dependent var |

-0.001962 |

|

|

Adjusted R-squared |

0.793352 |

S.D. dependent var |

0.032522 |

|

|

S.E. of regre ss ion |

0.014784 |

Akaike info criterion |

-5.650477 |

|

|

Sum squared resid |

0.020982 |

Schwarz criterion |

-5.546271 |

|

|

Log likelihood |

286.5239 |

Durbin-Watson stat |

1.634452 |

|

4.5 不同模型估計的避險比率的比較:確定最優(yōu)套保比率

我們發(fā)現(xiàn)ECM模型套保效率較高,據(jù)此,我們確定最佳套保比率為:0.9568

表7、不同模型計算出的套保比率和套保效率HE

|

觀察估計期 |

方法 |

套保比率 HR |

避險期 |

避險期方差 |

套保效率 HE |

|

未套保 |

0 |

0.000561 |

- |

||

|

100 個交易日 |

OLS |

0.9722 |

5 個交易日 |

0.000057 |

0.898 |

|

(071217-080519) |

ECM |

0.9568 |

(080520-080526) |

0.000055 |

0.903 |

|

GARCH |

0.9774 |

0.000058 |

0.896 |

4.6 計算交易需要的期貨合約數(shù)量

圖2:觀察期與避險期示意圖

2008年4月18日該私募基金持有的投資組合市值為1209.43萬,持有到5月19日,市值增至1371.94萬,該基金經理判斷市場未來會下跌,以19日的收盤價(我們以5月19日滬深300指數(shù)點位3914.07替代當時的股指期貨價格)賣出股指期貨合約進行賣出套期保值,根據(jù)前面計算出來的期貨合約的數(shù)量:

根據(jù)套保流程給出的建議,我們對期貨合約數(shù)量的零數(shù)進行返算優(yōu)化處理。即用計算出的合約數(shù)量的整數(shù)及整數(shù)+1 分別返算套保比率HR 和套保效率HE,分別得到兩個HR 和HE,選擇較佳的套保效率HE 對應的期貨合約整數(shù)數(shù)量。我們分別以11和12返算得出的套保比率和套保效率如下表所示:

表8、返回優(yōu)化處理表

|

返回的期貨合約數(shù)量 |

套保比率 HR |

套保效率 HE |

|

11 |

1.0622 |

0.8574 |

|

12 |

0.9737 |

0.8973 |

根據(jù)返算優(yōu)化的處理方法,我們選擇最佳套保效率HE 對應的期貨合約數(shù)量,得到需交易的期貨合約數(shù)量=12 份。

4.7 套期保值的盈虧分析

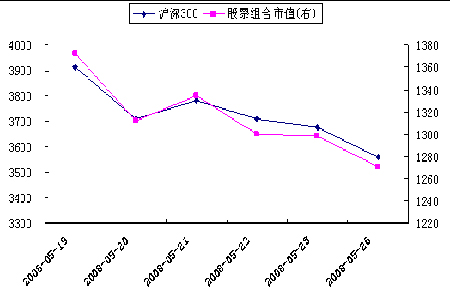

私募集基金經理執(zhí)行本次套期保值策略的盈虧情況見表9,不同交易日現(xiàn)貨期貨部頭盈虧狀況見圖3。從表7可以看出,選擇套保比率0.9568,期貨合約份數(shù)12 進行套期保值效果較好。在避險期內期貨頭寸盈利127.75萬元,現(xiàn)貨頭寸損失101.08萬元,期貨盈利能完全彌補現(xiàn)貨損失,套期保值效果顯著。在本案例中,從圖3中可以看出,基差并沒有走強(圖3所示),之所以盈利,是因為選用12張期貨合約>11.1796,從此案例中仍然存在基差走弱的風險,只不過是被多余的期貨頭寸給抵消掉了。

表9、套期保值盈虧分析表

|

|

股票組合 |

股指期貨 |

|

2008-5-19 |

1371.94 |

3914.07 |

|

2008-5-26 |

1270.86 |

3559.21 |

|

盈虧 |

-101.080 (萬) |

127.750 (萬) |

圖3:套保期間股票組合市值與滬深300

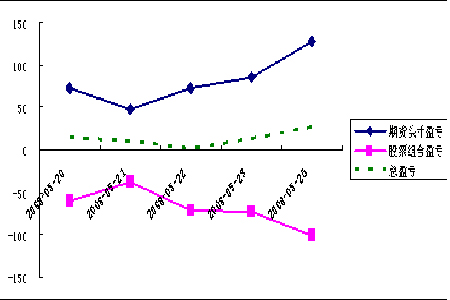

圖4:賣出套期保值總盈虧示意圖

宏源期貨 馬春陽、劉健、宋寧笛

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據(jù)此操作,風險自擔。