基于GARCH族模型的VaR與CVaR值的實證研究(2)

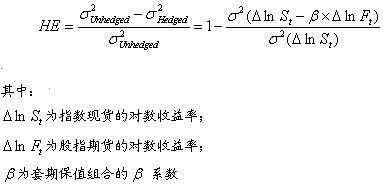

三、套期保值效果的衡量方法

考察套期保值的效果,通常采用Johnson(1960)提出的方法,將其定義為未套保投資組合方差與套保投資組合方差的差占未套保投資組合方差的比值,稱作套保效率(HE)。HE 值越高,套期保值效果就越好。

套保效率(HE)的計算公式如下所示:

四、套期保值實例分析

某私募基金在2008年5月19日持有的股票組合為:600019寶鋼股份(10萬股)、600028中國石化(11萬股)、600036招商銀行(30萬股)、601919中國遠洋(5萬股),總市值為1371.94.萬,考慮后市可能繼續下探,該公司基金經理欲利用指數期貨對這四只股票進行套期保值,以鎖定2008年4月18日至2008年5月19日股票組合的賬面利潤162.51萬。本文所用數據均來自wind和宏源期貨研究中心,樣本期間為2005年1月4日至2008年8月1日,根據需要在樣本里選用計算區間。待實證的模型包括OLS模型、ECM模型和GARCH模型。

表1:投資組合的相關數據

|

日期 |

滬深 300 |

寶鋼股份 |

中國石化 |

招商銀行 |

中國遠洋 |

股票組合 |

HS300 收益率 |

股票組合收益率 |

|

2008-04-18 |

3272.49 |

9.88 |

10.43 |

29.35 |

23.08 |

1209.43 |

-0.0343 |

-0.0123 |

|

2008-04-21 |

3267.55 |

10.13 |

9.91 |

30.13 |

23.13 |

1229.86 |

-0.0015 |

0.0168 |

|

2008-04-22 |

3296.27 |

10.28 |

10.22 |

31.11 |

25.44 |

1275.72 |

0.0088 |

0.0366 |

|

2008-04-23 |

3453.72 |

10.96 |

10.88 |

32.41 |

25.88 |

1330.98 |

0.0467 |

0.0424 |

|

2008-04-24 |

3774.50 |

12.06 |

11.97 |

35.62 |

28.47 |

1463.22 |

0.0888 |

0.0947 |

|

2008-04-25 |

3803.07 |

12.9 |

11.86 |

34.37 |

29.85 |

1439.81 |

0.0075 |

-0.0161 |

|

2008-04-28 |

3729.15 |

12.9 |

11.34 |

33.64 |

29.5 |

1410.44 |

-0.0196 |

-0.0206 |

|

2008-04-29 |

3776.94 |

13.19 |

11.42 |

33.48 |

30.01 |

1411.97 |

0.0127 |

0.0011 |

|

2008-04-30 |

3959.11 |

13.92 |

12.56 |

35 |

31.23 |

1483.51 |

0.0471 |

0.0494 |

|

2008-05-05 |

4055.77 |

14 |

13.17 |

34.95 |

32.11 |

1493.92 |

0.0241 |

0.0070 |

|

2008-05-06 |

4010.88 |

13.8 |

13.1 |

33.99 |

31.04 |

1457 |

-0.0111 |

-0.0250 |

|

2008-05-07 |

3821.31 |

12.95 |

12.51 |

32.63 |

29.42 |

1393.11 |

-0.0484 |

-0.0448 |

|

2008-05-08 |

3925.04 |

13.33 |

12.54 |

32.98 |

30.51 |

1413.19 |

0.0268 |

0.0143 |

|

2008-05-09 |

3878.92 |

13.8 |

12.17 |

31.26 |

30.57 |

1362.52 |

-0.0118 |

-0.0365 |

|

2008-05-12 |

3904.92 |

14.09 |

12.09 |

31.71 |

29.85 |

1374.44 |

0.0067 |

0.0087 |

|

2008-05-13 |

3851.68 |

13.96 |

11.81 |

31.03 |

29.28 |

1346.81 |

-0.0137 |

-0.0203 |

|

2008-05-14 |

3975.78 |

14.01 |

12.13 |

32.55 |

30.56 |

1402.83 |

0.0317 |

0.0408 |

|

2008-05-15 |

3948.08 |

14.06 |

12.44 |

31.96 |

30.52 |

1388.84 |

-0.0070 |

-0.0100 |

|

2008-05-16 |

3936.12 |

13.85 |

12.17 |

32.09 |

32.3 |

1396.57 |

-0.0030 |

0.0056 |

|

2008-05-19 |

3914.07 |

13.49 |

11.89 |

31.5 |

32.25 |

1371.94 |

-0.0056 |

-0.0178 |

|

2008-05-20 |

3710.81 |

13.11 |

11.41 |

30.12 |

30.41 |

1312.26 |

-0.0533 |

-0.0445 |

|

2008-05-21 |

3783.04 |

13.41 |

12.55 |

30.37 |

30.27 |

1334.6 |

0.0193 |

0.0169 |

|

2008-05-22 |

3711 .44 |

13.1 |

12.44 |

29.71 |

28.18 |

1300.04 |

-0.0191 |

-0.0262 |

|

2008-05-23 |

3675.14 |

12.98 |

12.81 |

29.8 |

26.75 |

1298.46 |

-0.0098 |

-0.0012 |

|

2008-05-26 |

3559.21 |

12.26 |

12.81 |

29.27 |

25.85 |

1270.86 |

-0.0321 |

-0.0215 |

數據來源:wind資訊、宏源期貨研究中心

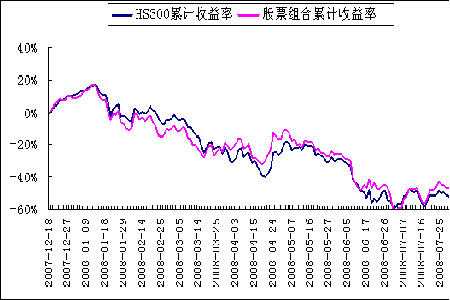

由于缺乏滬深300 股指期貨的真實數據,同時由于仿真交易的虛擬性,其價格可能與真實市場有較大出入。通常期貨與現貨的價格具有較高的相關性,因此,我們選擇滬深300 指數的實際數據作為期貨數據的替代。我們構建的投資組合與滬深300 指數期貨(用滬深300 指數現貨作替代)的走勢對比如下:

圖1:投資組合與滬深300指數期貨收益率走勢圖

不難看出,我們的投資組合與股票指數期貨具有很大的相關性,粗略判斷可以利用滬深300股指期貨做套期保值。

4.1 ADF檢驗

我們采用的是對數收益率,相當于已經一階差分了,從下表中可以看出,檢驗的t統計量均小于顯著水平為1%的臨界值,表明兩個序列都是平穩的。

表2:HS300股指期貨收益率的ADF檢驗

|

|

|

|

t-Statistic |

Prob.* |

|

Augmented Dickey-Fuller test statistic |

-9.046736 |

0.0000 |

||

|

Test critical values: |

1% level |

|

-3.497727 |

|

|

|

5% level |

|

-2.890926 |

|

|

|

10% level |

|

-2.5 8251 4 |

|

表3:股票組合的收益率的ADF檢驗

|

|

|

|

t-Statistic |

Prob.* |

|

Augmented Dickey-Fuller test statistic |

-9.300898 |

0.0000 |

||

|

Test critical values: |

1% level |

|

-3.497727 |

|

|

|

5% level |

|

-2.890926 |

|

|

|

10% level |

|

-2.5 8251 4 |

|

4.2 協整檢驗

接下來我們做股票組合收益率與HS300股指期貨的回歸方程,對其殘差做單位根檢驗,發現殘差序列為平穩序列,表明股票組合的收益率與HS300股指期貨的收益率具有協整關系。

表4、股票組合收益率與HS300股指期貨OLS回歸方程殘差的ADF檢驗

|

|

|

|

t-Statistic |

Prob.* |

|

Augmented Dickey-Fuller test statistic |

-8.196553 |

0.0000 |

||

|

Test critical values: |

1% level |

|

-3.497727 |

|

|

|

5% level |

|

-2.890926 |

|

|

|

10% level |

|

-2.5 8251 4 |

|

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。