經濟復蘇鋁價震蕩上行 供需過剩限制上漲幅度(3)

3、2009年仍呈供需過剩格局且甚于2008年

2009年前11個月,全球原鋁產量共3421萬噸,比2008年同期減少7.4%;2009年前11個月,全球原鋁需求總量為3092萬噸,比2008年同期減少了10.9%,其中西方國家的需求同比減少了近20%。2008年全球原鋁過剩超過200萬噸,2009年雖然產量減少,但由于2009年下半年全球部分產能的復產導致供應量減少小于預期,且需求量的減少高于供應量的減少,這也使得實際上在2009年過剩情況比2008年嚴重,從數據上看,2009年前11個月原鋁過剩量超過300萬噸。但分時間看,2009年原鋁的需求環比仍逐步增加,第一季度需求量為749萬噸,第二、第三季度需求量分別為831萬噸和888萬噸,第四季度超過900萬噸應無疑問。中國方面,在第二季度之后,過剩量有所減少,這也體現了中國需求的增長。

表2:全球原鋁供需平衡表(數據來源:CRU)

|

( 千噸 ) |

2007 |

2008 |

2009 |

||||||||

|

|

年 |

Q1 |

Q2 |

Q3 |

Q4 |

年 |

Q1 |

Q2 |

Q3 |

10 月 |

11 月 |

|

全球供應總量 |

38120 |

9811 |

10203 |

10356 |

9760 |

40133 |

8906 |

8981 |

9625 |

3379 |

3320 |

|

全球需求總量 |

37982 |

9447 |

9931 |

9560 |

8483 |

37421 |

7486 |

8312 |

8877 |

3150 |

3093 |

|

全球供需平衡 |

137 |

364 |

272 |

797 |

1277 |

2713 |

1420 |

670 |

749 |

228 |

227 |

|

除中國之外的供需平衡 |

33 |

271 |

227 |

581 |

1048 |

2130 |

1215 |

121 |

481 |

168 |

196 |

|

中國市場的供需平衡 |

105 |

93 |

45 |

216 |

229 |

583 |

205 |

549 |

268 |

60 |

31 |

|

西方國家供應總量 |

20517 |

5267 |

5286 |

5308 |

5231 |

21092 |

4901 |

4762 |

4815 |

1628 |

1585 |

|

西方國家凈進口量 |

3388 |

1001 |

990 |

894 |

784 |

3671 |

801 |

-122 |

374 |

213 |

234 |

|

從中國進口量 |

399 |

144 |

178 |

142 |

45 |

509 |

-124 |

-927 |

-383 |

-19 |

10 |

|

西方國家需求總量 |

23855 |

5918 |

6039 |

5706 |

5140 |

22803 |

4414 |

4527 |

4741 |

1709 |

1657 |

|

西方國家供需平衡 |

51 |

350 |

237 |

496 |

876 |

1959 |

1289 |

113 |

448 |

132 |

162 |

|

包括庫存總量 |

2804 |

3039 |

3069 |

3503 |

4563 |

4563 |

5537 |

6018 |

6219 |

6192 |

6247 |

|

報告庫存量變化 |

138 |

235 |

30 |

434 |

1060 |

1760 |

974 |

481 |

202 |

-27 |

55 |

|

原鋁庫存比例 |

41 |

44 |

43 |

53 |

79 |

55 |

110 |

118 |

116 |

108 |

108 |

|

LME 現價(美元 / 噸) |

2639 |

2729 |

2940 |

2792 |

1830 |

2571 |

1359 |

1488 |

1806 |

1878 |

1949 |

|

LME 三月期價(美元/噸) |

2662 |

2772 |

2989 |

2845 |

1882 |

2620 |

1396 |

1523 |

1836 |

1914 |

1982 |

|

升水 / 貼水 |

23 |

43 |

48 |

54 |

52 |

49 |

37 |

35 |

31 |

36 |

33 |

4、中國需求增長減輕全球過剩程度

上面我們講到了,2009年前11個月全球原鋁需求量減少了10.9%,而這其中尤其是歐美日等發達國家的需求量減少的最多,減少幅度均在20個百分點以上,其中美國減少28%,歐洲減少27.5%,俄羅斯減少26.3%,日本減少26.7%,而中國則增加了6.6%,表現最好,印度需求量增加4.7%,但其總量較小,對市場影響總體不大。

分時間段看,可以看出中國的原鋁需求在2009年第一季度達到最低谷,僅僅270萬噸,此后幾個季度則連續增加,顯示中國消費已有明顯的回升。另外,發達國家則相對表現不佳,按季度需求環比無增長或增長不大。由于中國消費了全球三分之一的原鋁,因此中國需求的變化對全球鋁市供需格局影響很大,而2009年中國需求對鋁價格走勢的影響也是有目共睹的,中國需求預計在2010年仍將引領全球鋁需求的增長。

表3:全球原鋁按地區消費量(數據來源:CRU)

|

(千噸) |

2008 |

2009 |

%ch. YTD |

||||||||

|

|

Q1 |

Q2 |

Q3 |

Q4 |

年 |

Q1 |

Q2 |

Q3 |

10 月 |

11 月 |

|

|

北美 |

1582 |

1576 |

1509 |

1324 |

5990 |

1092 |

1113 |

1216 |

410 |

399 |

-23.9 |

|

其中美國 |

1363 |

1378 |

1302 |

1104 |

5147 |

950 |

881 |

969 |

329 |

318 |

-28 |

|

歐洲 |

2271 |

2323 |

2212 |

1968 |

8774 |

1681 |

1546 |

1539 |

576 |

565 |

-27.3 |

|

其中西歐 |

1755 |

1799 |

1706 |

1538 |

6797 |

1312 |

1202 |

1165 |

445 |

438 |

-27.5 |

|

其中俄羅斯 |

239 |

270 |

266 |

227 |

1001 |

217 |

167 |

179 |

60 |

58 |

-26.3 |

|

亞洲 |

4987 |

5402 |

5233 |

4578 |

20200 |

4149 |

5142 |

5580 |

1969 |

1938 |

0.1 |

|

其中中國 |

3004 |

3359 |

3337 |

2904 |

12604 |

2696 |

3434 |

3754 |

1309 |

1307 |

6.6 |

|

其中中東地區 |

366 |

377 |

371 |

345 |

1460 |

307 |

342 |

368 |

132 |

128 |

-5 |

|

其中日本 |

615 |

624 |

592 |

488 |

2319 |

378 |

421 |

455 |

170 |

160 |

-26.7 |

|

其中印度 |

336 |

320 |

306 |

276 |

1239 |

338 |

319 |

316 |

115 |

112 |

4.7 |

|

非洲 |

138 |

144 |

145 |

148 |

575 |

141 |

109 |

113 |

45 |

43 |

-14.2 |

|

澳大利亞 |

90 |

89 |

86 |

84 |

348 |

77 |

68 |

70 |

27 |

28 |

-15.3 |

|

中南美洲 |

379 |

397 |

375 |

381 |

1533 |

347 |

333 |

358 |

123 |

119 |

-8.9 |

|

其中巴西 |

234 |

222 |

236 |

240 |

931 |

170 |

174 |

237 |

79 |

77 |

-13.4 |

|

全球鋁消費量 |

9447 |

9931 |

9560 |

8483 |

37421 |

7486 |

8312 |

8877 |

3150 |

3093 |

-10.9 |

|

全球除中國外 |

6443 |

6572 |

6222 |

5579 |

24817 |

4790 |

4878 |

5123 |

1842 |

1786 |

-19.8 |

5、全球產能利用率環比漸增,中國產量連創月度紀錄

從CRU公布的數據顯示,2009年前11個月全球原鋁產量比2008年同期減少了7.4%,產量的減少量在逐漸減少,這是因為在2009年下半年,隨著需求有所回升以及鋁價的上漲令也冶煉廠有利可圖,閑置產能有較多的復工。分季度看,2009年第三季度全球產量有明顯的增加,預計第四季度還將保持增長,這里產量的增加主要來自于中國的貢獻,除中國之外的國家產量增加的并不明顯。全球的產能利用率在2009年第二季度達到低點74%,此后逐步上升,截止2009年11月份,產能利用率已經達到80%,雖然比2008年全年89%的產能利用率還有差距,但已經出現明顯的提高,預計后期產能利用率還將進一步上升。

表4:全球原鋁各產地產量(數據來源:CRU)

|

( 千噸 ) |

2007 |

2008 |

2009 |

%ch. |

||||||||

|

|

年 |

Q1 |

Q2 |

Q3 |

Q4 |

年 |

Q1 |

Q2 |

Q3 |

10 月 |

11 月 |

YTD |

|

北美 |

5642 |

1465 |

1464 |

1444 |

1410 |

5783 |

1256 |

1179 |

1152 |

393 |

382 |

-17.9 |

|

美國 |

2559 |

686 |

688 |

661 |

623 |

2659 |

496 |

424 |

398 |

137 |

133 |

-35.3 |

|

加拿大 |

3083 |

779 |

776 |

783 |

787 |

3124 |

760 |

755 |

754 |

256 |

249 |

-3 |

|

歐洲 |

9218 |

2421 |

2446 |

2455 |

2435 |

9757 |

2157 |

1984 |

1993 |

672 |

653 |

-16.6 |

|

俄羅斯 |

3971 |

1026 |

1037 |

1060 |

1068 |

4191 |

980 |

938 |

941 |

319 |

308 |

-9 |

|

西歐 |

4655 |

1245 |

1258 |

1244 |

1228 |

4975 |

1056 |

950 |

956 |

320 |

313 |

-21.3 |

|

亞洲 |

16570 |

4269 |

4640 |

4773 |

4240 |

17922 |

3914 |

4230 |

4868 |

1769 |

1756 |

-0.2 |

|

中國 |

12574 |

3240 |

3582 |

3695 |

3178 |

13695 |

2777 |

3055 |

3639 |

1350 |

1348 |

-4.2 |

|

中東地區 |

2028 |

520 |

532 |

541 |

521 |

2114 |

580 |

606 |

662 |

227 |

220 |

18.4 |

|

印度 |

1222 |

313 |

311 |

325 |

326 |

1275 |

364 |

370 |

363 |

126 |

125 |

16.4 |

|

非洲 |

1815 |

428 |

416 |

432 |

439 |

1715 |

404 |

415 |

428 |

146 |

141 |

-2.1 |

|

澳大利亞 |

2315 |

575 |

575 |

576 |

570 |

2296 |

541 |

549 |

557 |

188 |

184 |

-4.2 |

|

中南美 |

2558 |

653 |

662 |

676 |

668 |

2659 |

633 |

625 |

627 |

211 |

204 |

-5.6 |

|

全球產量 |

38120 |

9811 |

10203 |

10356 |

9760 |

40133 |

8906 |

8981 |

9625 |

3379 |

3320 |

-7.4 |

|

全球除中國外 |

25545 |

6571 |

6622 |

6661 |

6582 |

26438 |

6129 |

5926 |

5986 |

2029 |

1973 |

-9.1 |

|

使用率( % ) |

92 |

89 |

91 |

90 |

84 |

89 |

75 |

74 |

77 |

78 |

80 |

|

|

全球產能 |

41405 |

10967 |

11164 |

11535 |

11673 |

45339 |

11841 |

12131 |

12507 |

4308 |

4169 |

8.6 |

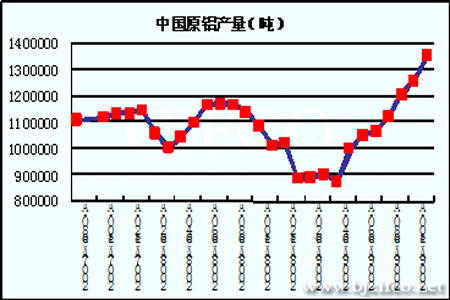

中國國家統計局公布的數據顯示,中國11月份原鋁產量超過130萬噸,同比增加33.4%,在上個月創出歷史最高產量紀錄之后,11月份把這個紀錄再次改寫。中國的原鋁產量至11月份為止,已經連續7個月環比上升,2009年4月份時產量降至谷底87萬噸,因當時鋁冶煉廠虧損而導致大量的減產。中國產量的連續增加,一方面有需求好轉的因素,但隨著鋁價的上漲,鋁冶煉廠追逐利潤的行為也使得閑置產能重啟的腳步加快,這也是為什么在2009年需求好轉的情況下,過剩情況反而沒什么改善的緣故。

圖9:中國鋁產量

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。