利率環境仍將支撐金價走高(3)

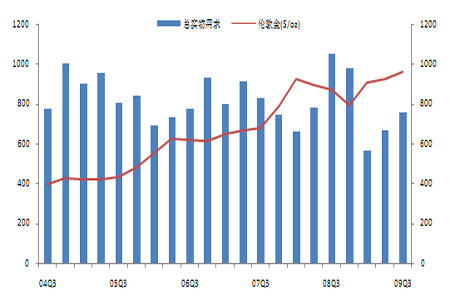

2.2.2 實物黃金需求

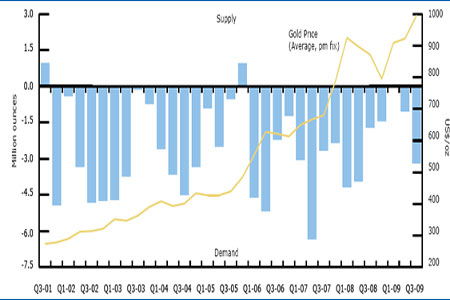

實物黃金需求方面,在第三季度雖然隨著傳統的黃金消費旺季的到來而有所回升,但是整體需求仍偏弱,相比去年同期降幅達31.36%,而2009年前三季度實物黃金需求為1992噸,去年同期為2502噸,降幅為20.38%。若寬松的貨幣政策環境仍將支撐金價走高的話,2010年實物黃金需求可能持續低迷。

圖14 南非礦產金量逐年下降(1994-2008)

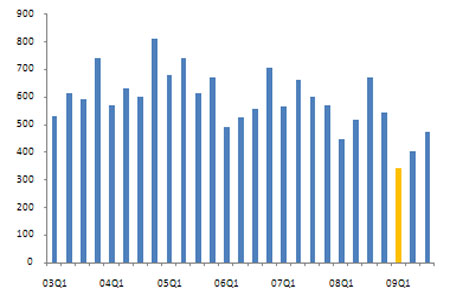

從構成實物黃金需求的三個部分:珠寶首飾、工業需求和金幣金條來看,由于疲弱的經濟和居民消費支出能力下降,占實物黃金需求比重達60%以上的珠寶首飾需求在第一季度曾下降至近25個季度以來的最低點341噸,前三季度該部分需求總量僅為1220噸,比去年同時期下降419噸(25.56%),是實物黃金需求大幅差于去年同期的主要原因。從發展態勢來看,2009年第三季度黃金珠寶首飾需求比去年同期下降30%,但考慮到2008年同期珠寶消費強勁反彈,從2003-2007年珠寶首飾需求第三季度表現來看,平均水平為593噸,若按照該數量來計算的話,三季度降幅仍然接近20%,充分顯示出該部分需求的疲軟。

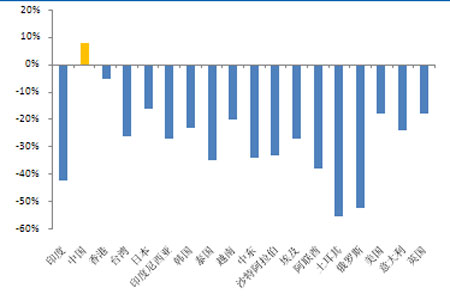

世界上最大的黃金珠寶首飾消費國印度在第三季度依舊延續了今年以來的低迷態勢,第三季度珠寶消費總量僅為111.6噸,相比去年同期降幅達42%,珠寶首飾消費量前十位的國家遭遇了平均接近25%的降幅。值得注意的是,在主要的黃金首飾消費區普遍不景氣時,我國卻逆勢上揚,消費同比小幅上揚8%,主要得益于政府積極的財政政策刺激和GDP的強勁增長。

此外,作為傳統的實物黃金投資渠道,金幣金條的投資需求在第三季度有所回升,比前一季度增長11%。而近年來工業用金需求有部分被鉑金替代跡象,但因整體占黃金實物需求比重較小,因此對黃金市場的影響很小。

圖15 珠寶首飾需求在09年第一季度跌至近年低點

圖16 09年第三季度各地區珠寶需求同比變化

2.3 黃金市場各主體行為分析

由于黃金具有商品屬性和金融屬性,其商品屬性主要從黃金的供給和需求面來分析,而其金融屬性,主要反映在央行的儲備需求及投資者的保值需求上,因此這部分主要從黃金市場的三個主要參與方:生產商、央行和投資者角度來分別分析,以從各個參與方的動向上分析黃金未來走勢。

2.3.1 廠商套保

對未來金價上漲空間的樂觀預期使得主要黃金生產商在2009年第三季度加速了去套保化進程。其中最大的舉動莫過于世界最大的黃金生產商Barrick Gold在今年9月份金價接近1000美元/盎司的時候宣布,將采用配售新股的方式集資35億美元,買回其未來12個月內的所有黃金對沖合約(礦商在黃金開采前,預先拋售以鎖定價格)。自宣布之日起至2009年9月底,該公司對沖了總量約為540萬盎司(約合168噸)黃金。上述舉動相當于減少全球黃金年產量的7%,這也是黃金多頭重要的信心保證。此外,AngloGold Ashanti公司亦對沖了48萬盎司(約合15噸)黃金。貴金屬咨詢機構GFMS預測在第四季度全球黃金生產商套期保值的賬面價值將繼續下降至800萬盎司(249噸)附近,這意味著在不遠的將來各大廠商的套期保值賬面價值恐將難以支撐目前來看頗為迅猛的去套保化勢頭。但在2010年我們預計套保頭寸將繼續下降,但速度會趨緩。

圖17 生產商去套保化對金價的影響

2.3.2 央行售金

央行的黃金出售對于黃金供應是僅次于礦產金和回收再生金的第三大來源,但各國央行對黃金市場而言,既是供給方同時又是需求方,鑒于央行的雙重角色,因此將央行作為一個主體來分析,并用其凈出售量來反映其需求行為趨勢變化。

隨著各國貨幣政策的同步調整及美元長期貶值的預期,部分國家也加快了其儲備結構調整的步伐。世界黃金協會公布的數據顯示,今年第二季度央行首次加入購金行列,凈購買黃金14噸,而去年同期是凈售金69噸,這表明各國央行在近九年來首次出現了凈購買。同時數據顯示,今年上半年各國央行凈售出38.7噸黃金,這一數據為1997年上半年以來央行售金的最低銷售水平。目前每年黃金產量與需求之間的差距,大約在200-400噸,如果央行從凈出售方轉為凈購買方,會使得黃金市場的供需平衡被打破,進而給黃金市場帶來更大的波動性。

圖18 今年上半年各國央行凈售金降至1997年以來最低水平

就央行儲備的供需方來看,出售方主要是央行售金協議成員國,而未來幾年的需求方將最有可能是持有大量美國國債的央行,包括中國、日本、俄羅斯、印度、新加坡、巴西和韓國央行等。

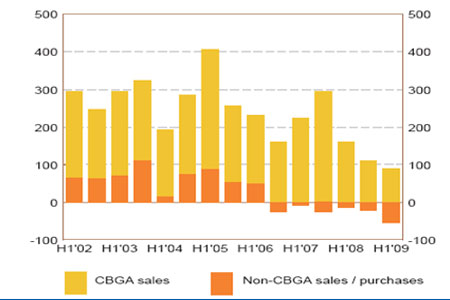

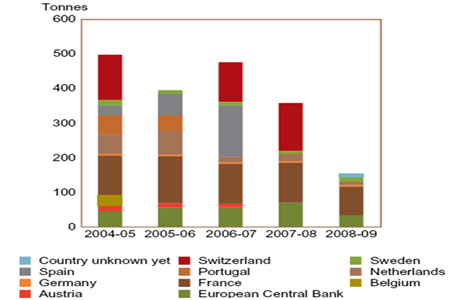

從供給方來看,各協議簽約國惜售黃金趨勢明顯

央行售金協議的初衷本是為了防止持有高比例黃金儲備的歐洲各國央行(歐元區持有近60%的官方黃金儲備)無節制地拋售黃金打壓金價。1999年9月26日,歐洲多個國家央行加上歐洲央行聯合簽署了第一個央行售金協議(Central Bank Gold Agreement,CBGA1),限制各國在未來5年內每年出售或出租黃金的總量不超過400噸。在CBGA1下各央行使用了全部配額,出售了2000噸黃金;5年后的2004年,歐洲央行售金協議續簽,即CBGA2,而各國央行每年允許出售的黃金總量亦相應增至500噸。在CBGA2期間內,協議國出售黃金減少。第一年出售了497.2噸黃金;第二年僅出售不到400噸黃金;第三年完成出售約475噸黃金;第四年,僅出售了350多噸黃金,為歷史最低水平。今年是該協議有效期的最后一年,截至2009年10月份,各國央行在CBGA2下銷售的黃金數量總計僅155噸,遠低于500噸的許可上限。盡管第三輪售金協議(CBGA3)在今年8月份如期續簽,但總量上限下調至400噸,還可能把IMF欲出售的403噸黃金納入CBGA3體系。從供給角度來看,黃金儲備的價值正在日益受到重視,這意味著售金簽約國中存在黃金惜售的趨勢。

圖19 今年上半年各國央行凈售金降至1997年以來最低水平

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。