需求好轉繼續推高油價 2010有望沖上百元大關(3)

2、2009年美元指數的大跌助推原油價格,2010年預計反彈有限。

2009年美元相關關鍵字:避險功能、貶值憂慮

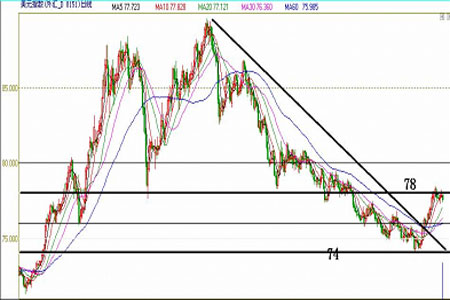

美元指數作為國際上多數大宗商品的定價貨幣之一,如果在其他影響因素變化不大的情況下,美元的走勢和商品往往呈負相關態勢,2009年美元呈現沖高回落年底反彈的態勢,年初時因股市及商品市場上的恐慌情緒仍較嚴重,對于美元的避險需求較為旺盛,導致美元指數連續走高,并上漲至接近90,為2006年5月份以來的最高,此后隨著金融市場和宏觀經濟的逐漸穩定,避險需求下降,取而代之的是人們對美元幣值和地位的擔憂,因美國巨大的財政赤字以及美國為了救市而注入的大量的流動性。臨近年底,因美國失業率數據出現些許轉機,以及較多利好經濟數據的出臺,令市場猜測美國可能會比預期的時間提早加息,這觸發了美元的一波反彈。

圖6:美元指數走勢

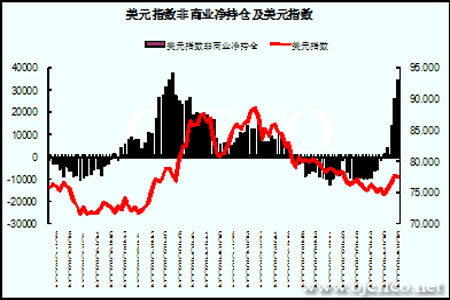

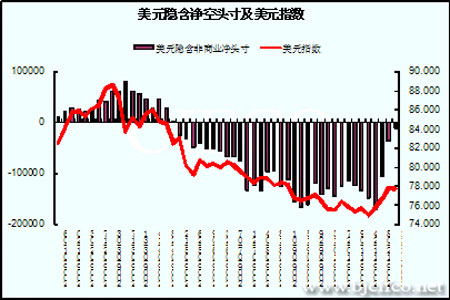

從美國商品交易委員會(CFTC)公布的數據顯示,從2009年10月底以來美元指數期貨的凈空頭持續減少,并在11月底轉為凈多頭,截至2009年12月22日當周,美元指數凈多頭為34130手,為2008年9月份以來的最高,顯示近期投機資金對于美元指數的看法已經有較多改變,而從各種主要貨幣兌美元的期貨頭寸看,美元隱含凈空頭寸也持續減少。我們可以看到目前美國經濟在逐步企穩,結合近來美元指數的反彈表現,美元底部基本已經形成,不過因美國巨大的財政赤字在短期內難以改變,以及目前美國仍較為糟糕的貿易狀況,美元在短期內大幅走強的可能性也不大,預計2010年仍會有一定程度的上行空間,但空間應有限,更可能處于寬幅震蕩。因此,在2010年,原油價格從美元指數方面受到的利空壓制應該有限,不影響其上行主趨勢。

圖7:美元指數期貨凈頭寸

圖8:美元指數隱含凈頭寸

3、高庫存狀況預計延續限制原油漲幅,但情況將逐步好轉

要點:

a) 與2008年同期的原油庫存差距在逐漸縮小,過剩程度在逐漸減輕

b) 汽油和取暖油消費刺激油價

c) 上半年美國趁油價低時增加戰略儲備,暗示美國對低于70美元/桶油價的認可

d) 煉廠開工率低于過去5年平均水平

e) 進口下降,并低于過去5年大部分時間的水平

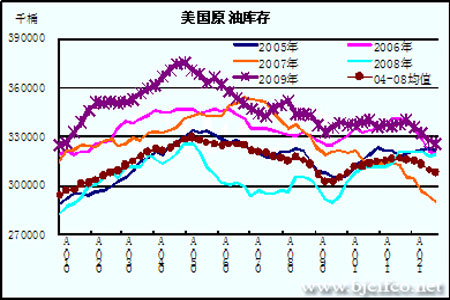

原油庫存主要是美國的原油庫存作為一個原油消費狀況的風向標,其所在的水平及變化狀況往往對原油價格有很大的影響,因為美國作為全球最大的原油消費國,每天消費原油近2000萬桶,為全球消費總量的近四分之一,美國原油庫存的變化往往直接反映了需求的狀況,從而對原油價格形成影響,而事實上也是如此,每次EIA的庫存報告出來后,原油價格往往波動較大,例如2009年12月的最后一波上漲,其中兩次EIA報告公布之后,原油價格均上漲了2美元以上。

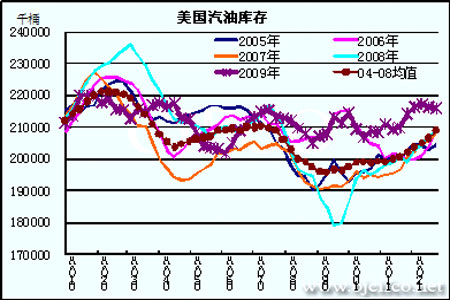

2009年第一季度,美國原油庫存持續增長,因當時需求水平仍沒有明顯恢復,庫存在4月份時達到最高點3.747億噸,不過這段時期原油價格仍觸底反彈,因流動性的刺激以及恐慌情緒的逐漸緩解。隨著夏季的逐漸到來,原油庫存開始回落,美國石油產品有兩大消費旺季,夏季的汽油消費旺季和冬季的取暖油消費旺季,汽油消費的刺激之下,原油庫存逐步回落,從3.7億噸以上下降到3.3億噸,這也給予油市較大的支撐,原油價格被推高到70美元/桶以上。

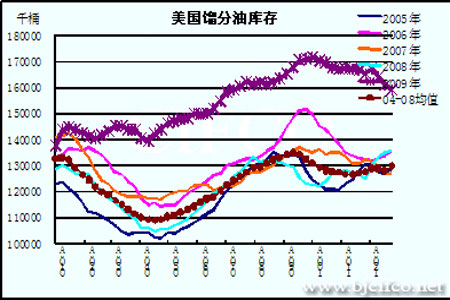

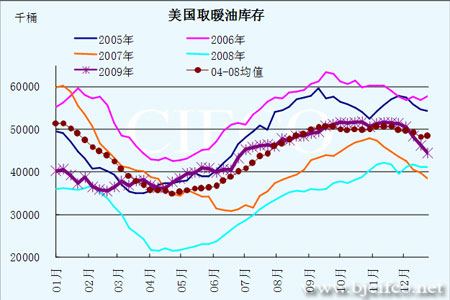

包括取暖油和柴油在內的餾分油庫存則在2009年10月份之前持續的增長,最高點達到1.7億噸以上,比04~08年5年的平均水平高出3000萬噸,到了第四季度以后,隨著美國寒冷天氣的到來,取暖油的消費顯著增長,餾分油庫存開始下降,同時取暖油的庫存也大幅下降,目前的取暖油庫存已經低于過去5年的平均水準。

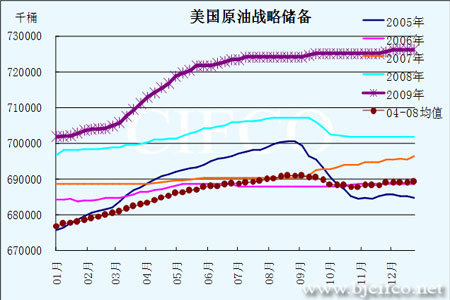

2009年上半年美國戰略儲備油連續增加,即油價在70美元/桶以前美國儲備的意愿較強,這從一方面也體現了美國的戰略意圖,其趁油價處于低位時以低成本增加儲備,這也暗示了只要油價不高于70美元/桶,美國政府還是認可的,是可以接受的價格。

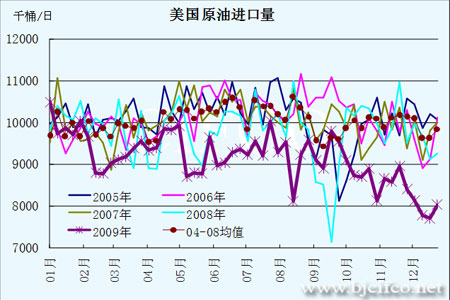

從煉廠開工率看美國的需求,美國在2009年的大部分時間開工率都低于2008年,也是近5年比較低的水平,比過去5年的開工率平均低超過5個百分點,這也暗示了美國原油需求并不甚佳。

圖9:美國原油庫存

圖10:美國汽油庫存

圖11:美國餾分油庫存

圖12:美國取暖油庫存

圖13:美國戰略原油庫存

圖14:美國煉廠開工率

圖15:美國原油進口

4、投機凈多先增后減顯示出的炒作心態

2009年原油市場投機心態變化的歸納:

a) 恐慌漸散,原油底部盤整—>

b) 炒作興起,原油觸底反彈—>

c) 疑慮心起,原油出現回落—>

d) 再度炒作,原油再度走高—>

e) 疑慮再起,原油高點回落—>

f) 疑慮散去,原油重新走強。

美國商品交易委員會(CFTC)每周五會公布NYMEX原油的持倉狀況,投資者可以從中窺探到各種交易者持倉的變化,從而了解到市場心態的變化,對于判斷后期原油的走勢具有較大價值,不過其具有滯后性,但投資者仍可以觀察出較長時間內投資者的心態變化歷程,作用不能忽視。

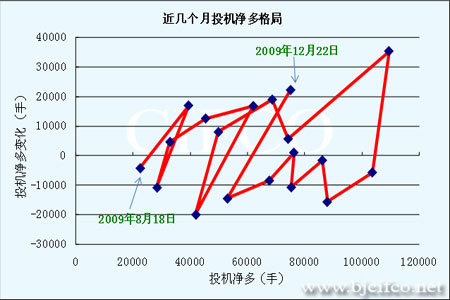

我們可以看到,2008年底2009年初原油的震蕩筑底之后,在前期的大跌之后,原油市場的恐慌情緒散去,投機炒作意愿再起,2009年上半年投機凈多轉為增加,原油價格持續上揚,上半年最高點上探至70美元/桶以上。但原油的價格上行過快,超過了經濟復蘇的腳步,原油價格再次回落,凈持倉同步減少。在進入第三季度之后,原油市場炒作氣氛再起,油價在國內國慶長假期間大幅上漲,并一度突破80美元/桶,凈多持倉在2009年首次突破10萬手,并接近2008年3月份的高點,但正如我們對原油價格緊跟宏觀經濟的腳步的判斷,過度的炒作缺乏支撐,原油價格再次出現回落,伴隨著原油凈多持倉再度下滑,在連續下滑之后,CFTC公布的2009年最后一次持倉報告顯示,凈多頭在連續多周下滑之后,重新開始大幅增長,這也暗示了原油市場的心態再起轉變。

上面的分析基本給出了2009年原油市場投機的心態變化,投資者可以根據持倉的狀況判斷在中短期內原油的走勢,這將會為實盤交易帶來一定的指導意義,因原油作為大宗商品的龍頭,對其他商品往往帶動作用較大。

圖16:美國原油投機頭寸

圖17:美國原油投機頭寸變化

5、產油國政策

2008年的全球金融海嘯及經濟危機導致全球的原油需求大挫,為了應對不利局面,防止油價的持續暴跌,OPEC 12國決定減產,成員國決定從原油的近3000萬桶/日的水平上減產420萬桶/日,該決定自2009年開始執行,減產消息公布的初期仍沒能挽回油價的持續下挫,因當時的恐慌情緒正濃,一切利多因素在市場的拋售中化為泡影。但隨著金融市場的逐步穩定和經濟的企穩復蘇,減產導致的供應減少部分緩解了原油市場的供應過剩,并對油價形成一定的支撐,不過OPEC各國減產的執行力度仍是不如預期的,在2009年12月OPEC的產量政策會議上亦重申了這一點,并督促執行更為嚴格的減產政策,如果能夠有效的執行,或對后期的原油市場形成支撐。

圖18:OPEC原油產量

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。