追求趨勢價值的股指期貨量化投資策略(2)

一、入市策略:

入市策略是指在股指期貨合約上開倉時機、點位的選擇,趨勢價值線量化策略主要依據算法對新趨勢確認階段的追蹤而進行開倉,在可視化界面上則依據信號顏色的變換進行,具體方式如下:

(1)買入交易(做多):當股指期貨價格信號由藍色變成紅色時,在連續第二根紅色信號棒的收盤處買入開倉,建立多頭頭寸后,當信號再次呈現藍色時,在第一根藍色信號棒收盤處賣出平倉。

圖5: 趨勢價值線買入交易信號

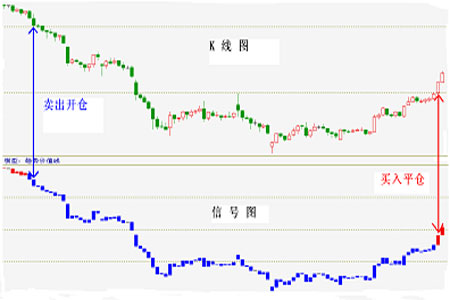

(2)賣出交易(做空):當股指期貨價格信號由紅色變成藍色時,在連續第二根藍色信號棒的收盤處賣出開倉,建立空頭頭寸后,當信號再次呈現紅色時,在第一根紅色信號棒收盤時買入平倉。

圖6: 趨勢價值線賣出交易信號

在開倉時點選擇上需要關注很多細節的處理:

1、采用股指期貨日線進行交易

2、開倉時,連續出現兩根同色信號棒時才進行開倉,在第一根信號棒出現時不進行處理,如當信號由下跌趨勢的藍色信號變為紅色信號時,在第一根紅色信號出現時不進行買入開倉,當連續第二根信號棒仍為紅色時,才進行買入開倉。

3、以第二根信號棒為準,主要原因是當行情進入趨勢轉折點或趨勢不明確期時,價格會在信號轉換臨界點上進行反復穿刺,導致偽信號出現,比如當由下跌趨勢的藍色信號變為紅色信號時,第一根紅色信號棒后面可能重新變為藍色信號,因此以第二根連續信號作為開倉點可以降低偽信號影響。

4、在交易時(無論開倉還是平倉)以收盤價為基準進行操作。可以選擇在收盤時、收盤前20分鐘內、次日開盤10分鐘內進行交易。

5、選擇收盤價為基準進行操作,主要基于兩點:一是模型信號以收盤價為核心,模型效果的歷史檢驗依收盤價進行測算,所以用收盤價作為操作價格使操作具有可檢驗性和連續性;二是在信號轉換時,日內價格可能會發生對轉變臨界點的反復穿刺,導致頻繁無效交易,而以收盤價為基準可以規避這種缺陷。

二、止損策略:

任何分析模式的可靠性都是一個概率問題,世界上并沒有百分之百正確的方式。評價一個交易策略或模型是否有用,關鍵是看期望收益(期望收益=盈利交易平均盈利額×盈利概率+虧損交易平均虧損額×虧損概率),期望收益為正就是好的模型。

本方案并不排除會出現失真信號(信號與行情走勢出現較大幅度的背離),因此在交易模式中設置了止損策略,防止在信號背離時減少損失。

止損以風險額度為計算基準,即用分配給股指期貨頭寸的風險額度除以頭寸數量得到止損幅度,再加到開倉價上就得到止損價格。例如:賬戶總資金100萬,分配給股指期貨交易的風險額度為總資金2%,即在股指期貨交易上設定的最大損失為100萬×2%=2萬,股指期貨合約乘數為300元,假設開倉價格為3500點,開倉數量為多單2手,則止損價格計算為:止損價=開倉價格-分配的風險額度/(合約數量×合約乘數)=3500點-2萬元/(2手×300元/點)=3500點-2萬元/(600元/點)≈3500點-33點=3467點。

價格到達止損價位后進行平倉,止損后會遇到兩種情形,其操作方式分別如下:

1、止損后不再順信號重新開倉。止損后將前一個開倉價格作為重新開倉的基準,如果發生止損后價格不再觸及到原先的開倉價,則不再順信號重新開倉,此時進行空倉處理。以多頭交易止損為例,如圖7所示,在連續兩根紅色信號出現后開倉買入,8個交易日后價格觸及止損位,進行賣出平倉,此后7個交易日內信號仍維持紅色信號,但價格在紅色信號期間未能重新站到前期買入開倉價上,因此在這個時間段內不再開立新的多單。空頭交易則相反,如果價格未能重新跌到前期開倉價上不重開空頭。

圖7: 止損后不再順信號重開倉示例

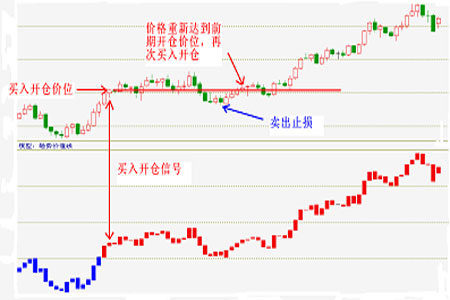

2、止損后再順信號重新開倉。止損后將前一個開倉價格作為重新開倉的基準,如果發生止損后價格重新觸及到原先的開倉價,則再次順信號重新開倉。以多頭交易為例:如圖8所示,買入開倉后價格經歷較長時間盤整然后回落,價格觸及止損位進行賣出平倉,4個交易日后價格重新上漲到前期開盤價上,此時重新買入開倉。空頭交易則相反,當買入平倉止損后,如果價格重新下跌到前開盤價則再次賣出開倉。

圖8: 止損后順信號重開倉示例

注:當建立頭寸后價格發生不利波動,產生浮動虧損,此后價格雖然還未到止損位,但信號發生轉變,此時在新的信號棒收盤處平倉(如果還未收盤但到達止損位也進行平倉)。

三、退出策略:

在贏利條件下,當股指期貨合約價格信號發生轉變時,在第一根轉換信號棒的收盤價處進行平倉。如多頭交易盈利,當信號由紅色變成藍色時,在第一根藍色信號棒收盤價處賣出平倉以了結多頭獲利;在空頭交易中,價格下跌獲得盈利,此后價格信號發生轉變,由藍色變為紅色,在第一根紅色信號棒收盤處買入平倉以了結空頭獲利。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。