玉米全新價值區間震蕩 通脹斗爭的主戰場 (4)

(七)玉米下游行業經營利潤不穩

1、生豬價格忽高忽低

2009年上半年,我國生豬市場總體需求不旺,價格持續回落,成本上升,效益下滑。故6月份國家出臺了凍豬肉收儲計劃。

2009年7月份以來,生豬價格出現了一波持續、小幅的上漲行情,生豬價格連續上漲了13周,到了9月份以來開始穩定并進入了盤整階段。

受生產成本及部分疫情的影響,據新華社全國農副產品和農資價格行情系統監測,12月28,目前豬肉價格已連續6周回升。而河南省豬肉價格也連續七周保持上漲態勢。受節前需求增加的影響,預計后期我國豬肉價格還將呈現震蕩上行的趨勢。

2、工業加工用玉米需求將迎來一個快速增長期

隨著各國政府對全球氣候變暖的關注,特別是哥本哈根氣候峰會的召開,乙醇作為新能源的一部分,將再次成為市場炒作的題材。

據BB&T最近發布的分析報告顯示,2010年夏季美國環境保護局可能將汽油中的乙醇摻混率從當前的10%提高至12%,將使得燃料乙醇玉米的消耗量增加20%。乙醇行業的快速發展帶動了玉米需求。據美國農業部公布的數據顯示,2008/2009年度乙醇行業的玉米用量增長近21%,達到了36.8億蒲式耳。而本年度乙醇行業的玉米用量將達到42億蒲式耳。根據美國政府的規定,到2015年,美國乙醇行業需要使用50億蒲式耳玉米才能滿足摻混政策帶來的需求。

另外,在乙醇消費大幅增加的同時,玉米淀粉市場表現也較為強勁。近期,糖價的飚升帶動了淀粉糖市場需求回暖,使得淀粉糖的價格不斷上漲,并進一步支撐了玉米淀粉市場轉好。在乙醇和玉米淀粉市場走強的推動下,估計后期工業加工用玉米需求將迎來一個快速增長期。

3、玉米淀粉價格持續高漲

據中國玉米市場網12月29日消息,中國玉米淀粉價格12月28日穩中有升,受玉米成本提高影響;其中,蘇州地區玉米淀粉價格上調40元,至2,820元/噸。目前,國內玉米淀粉市場價格依然處在上升通道。農民惜售,產區原料玉米成本不斷提高,銷區淀粉市場由于到貨數量少,港口、中轉站幾乎見不到散貨,現金訂貨至少要1月中旬才能到貨。零售市場非常緊俏,廠家直銷全部停止報價,經銷商淀粉報價已漲至2,800元/噸以上。

(八)替代品的影響

木薯和芽麥大大緩解了玉米的減產所帶來的影響,對玉米價格產生了壓制作用.。

1、木薯干和木薯干淀粉

受玉米淀粉價格大漲的影響,國內市場開始大量進口廉價的木薯干,2月份我國進口木薯干為34.5萬噸,比上月增加8.5萬噸,并且有繼續增加的趨勢。

2009年1-9月,進口木薯干數量增長到436.4萬噸,比上年同期增加277.9萬噸。全年木薯干進口量預計可高達500萬噸,將超過2006年的最高記錄。

2009年1-9月,進口木薯淀粉61.9萬噸,比上年同期增加28.1萬噸。國外木薯干以其明顯的價格優勢,進入酒精和飼料消費領域,對于玉米消費有明顯抑制作用。

2、芽麥

今年的芽麥對玉米也產生了替代作用。據統計, 芽麥面積大約占小麥總面積的6%,以11495萬噸總量計算, 芽麥約有650萬噸左右。

六、2010年展望

原油價格極有可能在2010年繼續走高,玉米期貨市場將在2010年輕松步入新的價值空間,而后,為了應對通脹,政府手中可供出臺的政策雖然不少,但玉米價格不會輕易跌落至2009年的價格空間。 從而導致玉米指數高位震蕩,尋找新的方向,夯實新的價值區間。

需要注意的是,國內國米現貨市場較好控制,但是更需特別注意的是,一旦國際原油價格大幅上漲,我們應如何應對是一個極大的挑戰,因為國際國內的經濟一體化程度越來越高,必須用系統的、綜合的手段方能正確應對。

我們試從以下幾個方面再作分析。

(一)技術分析

1、美元指數

美元指數下跌是造成國際大宗商品價格大漲的重要因素之一。從圖形分析,美元指數在2009年11月25日見底74.17后, 強勢反彈,于2009年12月22日高見78.449。根據波浪理論分析,美元指數在充分調整后,應仍有一輪新的漲勢。若如此,將有助于全球通貨膨脹的產生和蔓延。

2、國際原油市場

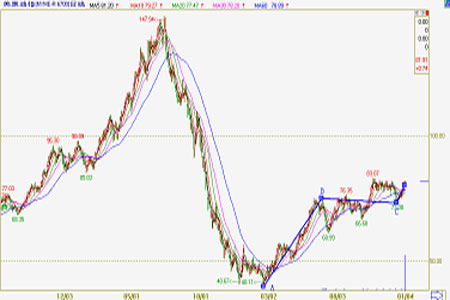

美原油指數從2009年10月21日見高83.07后,開始橫盤整理至2009年12月1日后,在美元指數大幅反彈的壓力下,連續下挫,2009年12月14日低見73.08后,一路上揚,已輕松躍過80美元大關。。根據“橫有多長,豎有多長”的諺語,從這個小型的形態來看,漲勢會持續到2月前后。

如果我們把2009年2月17日40.11至2009年6月30日高點75.01相連,作為A浪或第一浪,6月30日至12月14日(73.08)期間作為B浪或第二浪(這期間共有五個調整小浪),則12月14日起的漲勢量度升幅至少應在108( 75.01-40.11+73.08)

趁2009年油價大幅回落之時,全球主要石油消費國都加大了戰略石油儲備采購的步伐。2009年美國戰略石油采購超過2千萬桶,并在7月份基本停止。中國第一期石油戰略儲備工作在2009年完成,第二期戰略石油儲備也已經起動,并將在2010年下半年開始注油。另外,印度將于2012年之前增建500萬噸的戰略石油儲備基地。戰略石油儲備計劃封鎖了原油的下跌空間。

圖9:美原油指數日K線圖

3、CBOT玉米從2004年以來的連續圖看來,CBOT的玉米期價并非底部。由于2007年因為美元貶值引發的玉米價格大幅上漲前,現階段的期價反而不低。但是從形態上看,形成“W”形態,如有效突破462.5,將迎來大幅上漲格局。

4、 大連玉米期貨指數量度升幅在1971點。或者更高,根據波浪理論的特點,第四浪和第二浪形式不同,由于第二浪以橫盤的形式出現,因此,第四浪可能會以比較迅猛的之形走熱進行調整,或者形成新一輪跌勢。漲勢會持續到元月份。

(二)宏觀經濟

1、中國經濟已經反轉回升

我國政府在對待經濟復蘇和經濟持久發展這個問題上持十分審慎的態度。溫家寶總理曾經說“經濟企穩向好并不等于經濟根本好轉”。其實,經濟根本好轉也還不等于我們的經濟能走上一條可持續發展的軌道。

2、通脹如何應對,是否會失控,都是宏觀經濟政策變化的重要因素

政府已經關注到一些通脹預期。第一,就是國際大宗商品價格的上漲可以傳導到國內,比如像石油、棉花;第二,就是今年貨幣的供應可能影響到通脹的預期;第三,就是明年物價有一個“翹尾”的因素;第四,我們現在還沒有出現通貨膨脹,CPI剛剛由負轉正,PPI也還是負的。但是已經預見到通脹有可能出現。第五,中國明年的外匯占款有可能大幅增加。相對于國際發達經濟體,明年中國的經濟表現將更加優異,貿易順差和投機性熱錢都會增加。對人民幣升值的預期會引導熱錢進一步涌入中國。雖然2009年12月份風傳游資從中國撤退。

越南和印度最近公布的數據顯示,兩國通脹已開始顯現。據越南國家統計局公布的數據顯示,越南12月份消費者物價指數年升6.52%,連續第4個月加速上漲,且創出4月份以來最大漲速。而截至12月12日當周,印度的食品批發價格指數年升18.65%,達到近11年來的最高點。越印兩國的現狀可能會刺激中國政府對通脹更加敏感。

此外,今年我國糧食豐產,而2010年發達國家增速仍然面臨放緩風險,國際大宗商品價格很難像2007年那樣迅猛上漲,輸入性因素對中國糧食等農產品價格的拉動作用可能也不會比2007年強。更為重要的是,我們在大宗商品上掌握著足夠的糧源。

3、寬松的貨幣政策和積極財政政策的退出問題

從歷史上看來,寬松的貨幣政策從來都不會持久,但積極的財政政策卻可以持續較長時間。2010年寬松的貨幣政策應是逐步退出的狀態。但由于貸款支持大多是鐵路基及醫院、學校等固定資產投放,這些項目銀行的支持仍然是重點。因此,貸款額度大幅下降的可能性不大。當然,如果通貨膨脹較為劇烈,貨幣政策也不排除會急轉彎。

(三)玉米的供需情況

從全球玉米的供需格局看,世界玉米供需格局決定全球玉米價格仍將維持低位運行。

雖然今年我國部分地區出現了糧源供應緊張,現貨價格飚升的情況,但必須看到這種情況是局部的,暫時的。中國乃至世界目前都不存在糧食短缺的問題,因此供需基本面并不支持糧價長期的、猛烈的上漲。盡管中國在2009年遭遇了局部自然災害和農作物減產,但是政府的糧食儲備卻創下了歷史的新高。

據推算了解今年國內玉米庫存共達到6000萬噸。目前來看,除去拍賣輪出的1412萬噸和向地方深加工企業定向銷售的577萬噸玉米,國儲手中仍有大量儲備玉米可供調出。相比較之下,2006年年底糧價爆發之時,政府儲備糧只有不足3000億斤。一旦糧價上漲過快過猛,政府就會把這些儲備糧投放市場,平抑物價。

國際玉米價格偏低,國內玉米出口仍沒有價格優勢,因此玉米出口仍停留在預期之中。中國2009年1至11月份玉米累計出口量為93,340噸,較2008年同期出口量的235,379噸同比減少60.3%。

可以判斷,如果玉米價格進一步高企,將進一步引起木薯產品的大量進口。此外,國家也可通過在玉米主銷區增加大連商品交易所玉米指定交割倉庫的辦法,打壓期貨價格,引領現貨價格,對通脹進行打壓。只是調控的時間和規模是一門藝術。

(四)2009/2010年臨儲玉米收購

2009年11月27日國家發改委在官方網站公布2009年秋糧收儲政策,國家決定再次對今年產的東北玉米進行收購,作為臨時存儲玉米。

與2008年一致的收購價格基本符合此前市場的預期,但相比去年只在東北地區進行政策收購,今年收購政策的受益面更廣,南方16個省份的飼料企業可以通過一定形式進入東北產區采購,并給予70元/噸的補貼。

與2008年相比,2009年東北玉米的收購政策更加完善,同時也照顧銷區市場。一方面,相比2008年的分批收購,2009年玉米實行的是敞開收購,一步到位,增強了市場信心,更加利于玉米價格穩定;另一方面,2009年收購政策的受益面更廣,南方銷區企業可以通過一定形式進入東北產區采購,并給予一定的補貼,鼓勵了銷區企業采購東北玉米的積極性,同時也在一定程度上減輕了東北倉儲負擔。

據統計,截至12月20日,河北、內蒙古、遼寧、吉林、黑龍江、山東、河南、四川、陜西、甘肅等10個玉米主產省(區)各類糧食企業累計收購2009年新產玉米1211.8萬噸,比上年同期減少452.8萬噸,其中國有糧食企業收購267.3萬噸,占收購總量的22%,比上年同期減少541萬噸。其中一個原因就是,農民惜售心理嚴重。

參考小麥托市收購情況分析,不論價格定在什么位置,收購量都不會太低。一方面是由于如果收購價達到了最高限價的位置,則收購量會下跌甚至停止,需求減少,則價格下跌;另一方面,畢竟收儲時國家提供收購貸款,最低收購價范圍內的糧食價款由國家提供,企業即使高價收購,也只是承擔差價部分。

農業是一個弱勢行業,繁榮和發展離不開政策的支持,國內收儲政策對玉米走勢影響甚大。另外,玉米是一個與國際油價、國際大宗農產品市場聯系較為緊密的一個市場,與國內食品行業聯動性強的一個行業,其下游是一個必須有政策支持的行業。歲尾年末,玉米下游行業的價格高漲是2009年玉米價格高漲的反應。如果玉米價格下行,這些行業的價格自然應聲而落。因此,一旦中國確認發生通貨膨脹,大連玉米期貨將可能成為斗爭的重點戰場。

格林期貨研發培訓中心

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。