新浪財經(jīng) > 期貨 > 正文

政策影響力度加大 菜油波段操作機會增多

菜油年報:政策影響力度加大 波段操作機會增多

---菜油2010年報

第一部分 09年菜油市場行情回顧

2009年鄭菜油市場震蕩上揚,天氣和政策交互作用,大體上可分為三個階段。

圖1 CBOT豆油指數(shù)走勢圖

圖2 鄭菜油指數(shù)走勢圖

第一階段:這一階段從1月初持續(xù)至3月初,實際上是自去年12月初以來的技術(shù)性反彈的延伸,在經(jīng)過金融危機的大幅殺跌后,2008年12月初開始技術(shù)性反彈,其間中國大幅度的經(jīng)濟政策刺激對市場形成良好氛圍,中國的油籽收儲計劃也為市場提供安全保障,但是由于前景仍然不明朗,投資者介入也不明顯,從CBOT基金凈多持倉來看,在這一階段保持為凈空頭寸,不過持續(xù)至3月初的回調(diào)并未跌至新低,技術(shù)反彈的目的已經(jīng)達(dá)到。

圖3 CBOT豆油基金凈多持倉

第二階段:這一階段從3月初持續(xù)到9月底,影響因素比較復(fù)雜,主線是天氣炒作,中國政策性支撐使得中國波動縮小。3月初,受市場預(yù)期美國大豆播種面積減少影響,期價開始止跌反彈,至4月份時,美國天氣也開始發(fā)威,嚴(yán)重滯后的播種進度以及中國5月份時的菜籽收儲預(yù)期使得市場看多積極,并于6月初達(dá)到階段性高點;進入6月份,美國天氣良好,雖然生長期滯后,但是08年的經(jīng)驗使得市場保護謹(jǐn)慎,而且大豆也在之后三個月保持了良好的生長狀況,期價亦明顯下挫,并于9月底達(dá)到階段低點。在這一階段,投資基金介入較深,CBOT基金凈多明顯增加,且一直持續(xù)到6月底。

第三階段:9月底至今,經(jīng)濟前景、天氣炒作和政策支撐的共振。進入10月一切向利多方向發(fā)展,首先是經(jīng)濟前景比較明朗,原油價格開始迅速大幅上揚;第二,美國天氣開始轉(zhuǎn)向,經(jīng)過3個月的良好天氣后,美國中西部開始向著寒冷潮濕的天氣模式轉(zhuǎn)變,這對生長嚴(yán)重滯后的大豆來說更是火上澆油;第三,中國逐步進入油脂消費旺季。這幾方面的利多因素綜合作用下,菜油穩(wěn)步上揚,其間更是受到大豆收儲以及菜籽進口調(diào)整的利多激勵。這波漲勢一直維持到12月初,之后受中國政策調(diào)控預(yù)期以及旺季進入尾聲的影響開始回調(diào)。

總體上看,本年度菜油走勢仍以天氣炒作為主線,不過中國政策的影響力明顯增強,一方面是供求狀況有所好轉(zhuǎn);另一方面是中國官方庫存大幅增加,考慮到2010年油脂市場仍然存在類似條件,政策的影響力度仍然會比較大。

第二部分 菜油市場基本面分析

一、09/10年度,全球油料供穩(wěn)步增長

盡管受金融危機沖擊,油籽種植的收益仍然相對較好,油籽收割面積預(yù)估值也繼續(xù)提高,少數(shù)削減的國家也大多屬于天氣影響下的被動性減少。根據(jù)美國農(nóng)業(yè)部統(tǒng)計,09/10年度,全球菜籽收獲面積同比略減0.32%,約10萬公頃至3090.3萬公頃,其中,中國同比增長7.7%至700萬公頃;歐盟增5.7%;而印度和加拿大受天氣影響種植面積有所下滑,最終使全球菜籽收獲面積小幅下降。全球大豆收獲面積則繼續(xù)穩(wěn)步增加,09/10年度可能達(dá)到1.015億公頃,增幅5.42%,約522萬公頃;其中,阿根廷增幅最大,增17.5%至1880萬公頃,創(chuàng)歷史紀(jì)錄;中國減少3.61%至880萬公頃;美國增幅明顯放緩,增2.6%至3100.7萬公頃,為歷史之最。雖然大豆收獲面積增幅遠(yuǎn)超菜籽,但是,全球主要植物油料收獲面積仍然小幅縮減49萬公頃至2.1435億公頃,主要是非主流品種,如花生、葵花籽和棉籽收獲面積大幅縮減所致;其中,中國削減81萬公頃至2587萬公頃。從總體來看, 09/10年度的植物油料收獲面積預(yù)估值較上一年度略有下滑,但是,主流品種仍有所增加。

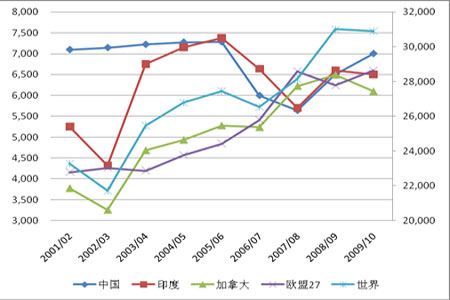

圖4 全球菜籽收獲面積(千公頃)

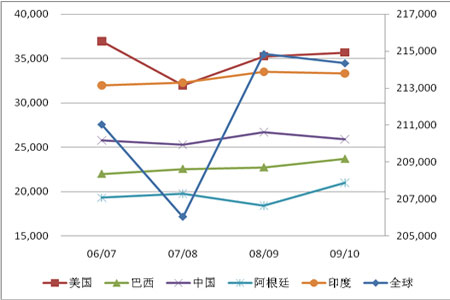

圖5 大豆收獲面積預(yù)估(千公頃)

圖6 植物油籽收獲面積預(yù)估(千公頃)

09/10年度菜籽單產(chǎn)水平繼續(xù)升高,據(jù)美國農(nóng)業(yè)部報告,09/10年度全球菜籽單產(chǎn)達(dá)到1.92噸/公頃,同比提高2.56%;其中,加拿大單產(chǎn)微減0.64%,為1.92噸/公頃;中國單產(chǎn)小幅增加1.3%至1.89噸/公頃,之后以增幅較小是因08/09年度單產(chǎn)最終調(diào)整意外大增。

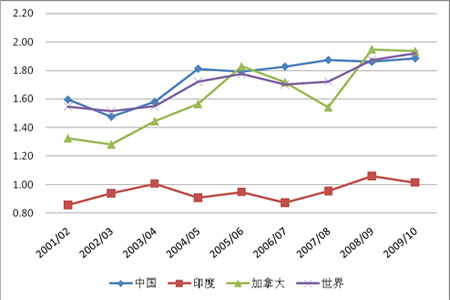

圖7 世界菜籽單產(chǎn)(噸/公頃)

圖8 世界大豆單產(chǎn)(噸/公頃)

新浪聲明:此消息系轉(zhuǎn)載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險自擔(dān)。