美元疲軟通脹預期推動 金價繼續開創歷史新局面(4)

2、2010年美元以及中長期走勢判斷

1)美元匯率理論框架分析

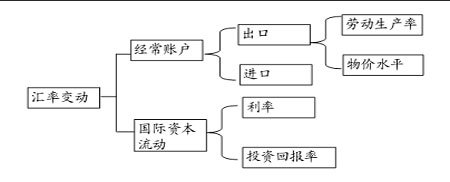

匯率,即貨幣在國際上的相對價格,它的實質是本國貨幣與外幣價值之比。這一特殊價格,在最表層上,也是由供需力量決定的。外匯供求究其來源,一部份是經常賬戶余額,另外一部分是國際資本流動,即外匯供求由經常賬戶與國際資本流動兩方面決定。在經常賬戶中,主體是貨物服務貿易與各種轉移支付,由于后者占比較小,故常常以貿易收支代表經常賬戶。

影響國際資本流動的主要因素是匯率變動的預期,其主要決定于利率、投資回報率和經常賬戶狀況,其中投資回報率既可以是實體經濟的投資回報率,又可以是股票和債券市場的金融資本預期回報率。另外避險因素、貨幣供應量的短期相對變化也會對資本流動產生很大影響。

圖23:影響匯率變動的框架

在外匯市場中,影響匯率的因素主要是資金流動,為經常性項目帳戶和資本流動的疊加,但目前經常性項目帳戶占投機資本的比例非常小,一般我們主要考慮資本流動的影響,資本流動受到匯率變動預期的影響,決定匯率變動預期的主要因素按重要性來分,分別為經常性項目帳戶收支狀況、利率和投資回報率。匯率波動范圍的終極約束就是購買力平價,外在表現就是經常帳戶收支狀況,這也是為何經常性項目帳戶收支狀況是影響匯率中期變動最重要因素的原因。從稍短的周期分析來看,在經常性項目收支狀況沒有發生大的變化格局的背景下,利率差、避險情緒和相對投資回報率變化狀況是決定資本國際流動的核心因素,也就成為決定貨幣匯率走勢的核心因素。在經濟衰退、復蘇和擴張和繁榮的周期中,經常賬戶、利率差、避險情緒以及投資回報率的相對變化都會呈現出一種規律性的變動,而彼此因素間規律性變動的疊加就造成了匯率的起伏。

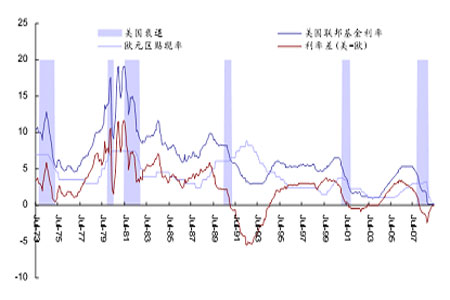

經濟周期中利率差和相對投資回報率的規律性變動

圖24:經濟周期中的利率差變化

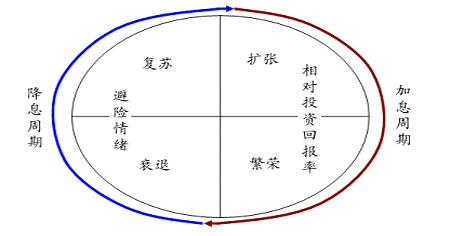

圖25:經濟周期各階段影響資本流動的主導因素有差異

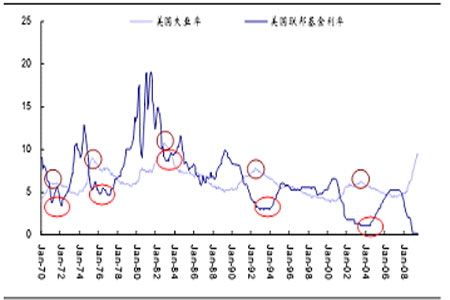

從1970年以來,美國、歐洲、日本之間的經濟衰退和復蘇就遵循比較規律性的變化,即美國的經濟衰退領先于歐洲和日本,復蘇也早于歐洲和日本,由于各國間經濟復蘇、擴張和衰退中的時間差而導致了各國之間的利率差和相對投資回報率呈現出規律性的變動。簡單的總結起來:由于經濟衰退先于歐洲日本,美國會率先降息歐洲日本由于危機的傳導機制滯后會隨后降息;而經濟復蘇步伐美國同樣領先于歐洲日本,于是美國又會先于歐日兩大經濟體率先加息。

經濟周期中避險資金的規律性流動

由于美國經濟衰退和復蘇都比歐洲要早,這就造成了避險資金在美國和歐洲之間的流動,從而影響美元匯率。

從經濟衰退早期開始一直到復蘇晚期,避險都是資本流動的一個主導因素之一。我們以失業率趨勢性見底回升作為衰退開始的標志,以失業率趨勢性見頂回落作為復蘇期結束的標志。之所以進行如此劃分,是因為減息周期和加息周期與失業率的相關性較強,而進入加息周期和減息周期之后,利率差將取代避險成為主導資本流動的主要因素。

圖26:美元的加息周期始于失業率見頂回落之后

通常情況如下:美國經濟衰退,避險資金流出美國,美元貶值;危機傳導至歐洲,避險資金回流美國,美元升值;美國經濟復蘇,避險資金重新流出,美元貶值,直到確認失業率見頂回落之前。

2)2010年美元走勢分析

基于以上的美元匯率的理論框架,我們認為美元未來匯率的走勢將主要有經常賬戶狀況、避險情緒即利率差偏好和相對投資回報率(后兩者是影響資本國際流動的核心因素)三者共同決定。

首先,美國的經常賬戶短期仍將改善,但目前并非影響匯率波動的主要因素。

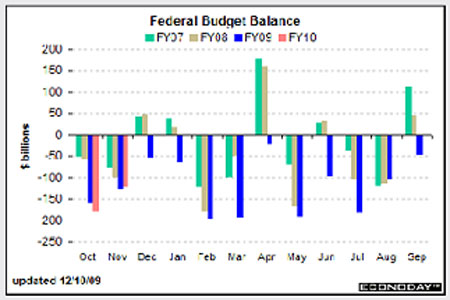

隨著經濟復蘇和美國人的消費觀念的轉變,美國的經常賬戶短期仍將改善但遠非有質的改變,美國的貿易與財政雙赤字的格局不會有大的變化。首先這涉及到全球經濟結構的新平衡和美元主導的國際貨幣體系的不合理等深層次矛盾絕非一日之功,美國人少消費多儲蓄中國多儲蓄少消費的全球經濟結構新平衡還需要漫長的道路。其次是美國消費者的觀念轉變有待觀察,美國儲蓄率的提升預計會是螺旋式而非直線型的上升態勢。在這樣的背景下,美元匯率的中長期走勢仍將是貶值趨勢,這一點毫無疑問。但從2010年這樣相對較短的分析周期來看,美國的經常賬戶狀況和財政狀況都不是目前影響美元匯率波動的主要因素。

圖27:美國聯邦政府預算平衡表

其次,避險情緒在2010年仍然是美元匯率波動的主要因素之一,利率差的預期主導避險情緒。

由于美國和歐洲日本經濟復蘇的時間差帶來市場利率差,資本的國際流動仍會存在避險情緒,具體情況分為兩個階段。第一階段,我們預計2010年一季度美國和歐洲經濟復蘇的基調沒有完全確立的可能性依然很高,這時候的資本流動趨勢依然是歐元等高息貨幣以及未來升值潛力巨大的新興國家貨幣,比如中國。第二季度,隨著各項經濟數據的持續改善,尤其是美國經濟復蘇基調的確立,美國經濟復蘇領先于歐洲日本兩大經濟體,美聯儲退出救市刺激方案的可能性加大,美元加息預期開始發酵。資本國際流動趨勢是從歐洲逐漸回撤至美國,美元中期反轉趨勢開始形成。

第三,相對投資回報率也就是美元加息因素是美元中期反轉的主要動力。此外資產市場價格和通貨膨脹因素的合理性也是美聯儲是否加息的重要參考標準。

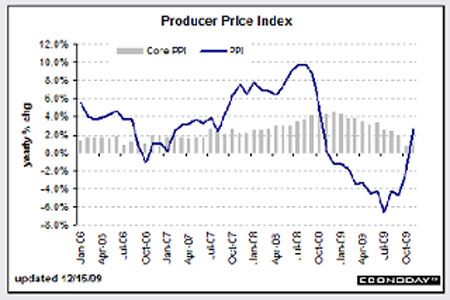

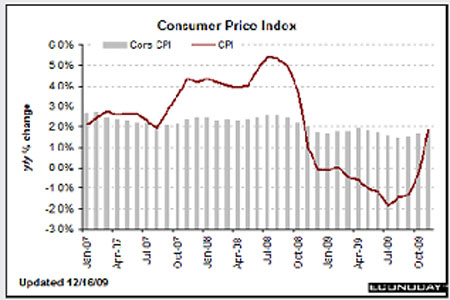

根據歷史的走勢分析和前面的理論框架,我們知道美元加息的周期始于失業率見頂回落。而失業率的見頂需要長達幾個月的數據檢驗,以最近的這次經濟周期為例,美失業率從 02年4月第一次見頂回落到03年6月真正見頂回落,共持續了14個月。未來也不排除美國會繼續長時間的“無就業復蘇”態勢,這將會讓美聯儲進退兩難,一方面是美元加息損害經濟復蘇,另一方面是美元不加息,通貨膨脹和資產價格泡沫無異于釀成新一輪經濟危機。我們按照比較理想的狀況分析,2010年第一和第二季度美國的失業率會逐步降低,就業市場會逐步改善,美聯儲將參考通貨膨脹和資產市場價格走勢。美國CPI和PPI指數雖然環比改善但仍處于較低位置離通脹距離尚遠,資產市場價格有泡沫隱憂但美國只要控制好國際原油價格,在已經大量轉移一般制造業的美國,資產價格泡沫并不是美聯儲的首要關注目標。也許美聯儲會在第二季度末或者第三季度收縮貨幣,美元加息周期或將開始。

圖28:美國核心PPI和PPI年度變化趨勢

圖29:美國核心CPI和PPI年度變化趨勢

圖30:CRB商品指數日K線圖

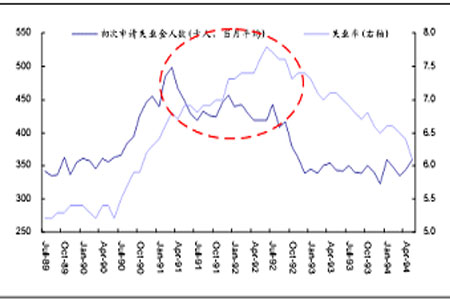

圖31:初請失業金人數與失業率(1989-1994)

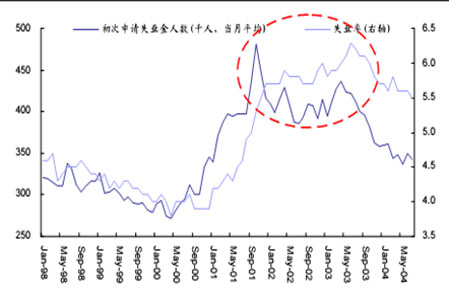

圖32:初請失業金人數與失業率(1998-2004)

我們預計:由于就業市場的改善需要持續較長時間的數據驗證,2010年一季度甚至二季度美元在避險情緒和美國國內投資回報率依然相對較低的背景下延續弱勢格局;2010年第三季度如果美國就業市場改善,失業率見頂回落,美聯儲在二季度末期或第三季度收縮貨幣,美元加息周期或將開始。當然從長期趨勢看,由于美國經常賬戶的貿易赤字和財政赤字壓力,由于全球經濟結構的新平衡需要漫長的道路,美元貶值趨勢可能仍將持續。

三、總結與展望

綜上所述,我們2010年關注黃金的側重點要放在兩個方面:美元指數走勢和央行買金狀況。

我們的判斷是2010年上半年,雖然各項宏觀經濟、金融指標繼續改善,但美國失業率仍將繼續高位運行,加之產能過剩通貨膨脹壓力不大且處于可控狀態,美聯儲不會收緊貨幣;美國政府由于貿易與財政雙赤字壓力還會繼續保持符合美國國家利益的弱勢美元政策來稀釋債務;市場投資者避險情緒降低,將繼續涌入資產市場和高風險投資市場與地區尋求更高收益率。美元在上半年尤其是一季度會或將出現繼續探底。而如果上半年由于美元貶值帶來的大宗商品價格不斷上漲,通貨膨脹不斷發酵的話,美元將會被更多的國家不看好甚至包括中東產油國。黃金對抗通脹的避險買盤將會增加,各國央行的戰略性儲備需求會引發新一輪買金高潮,(但中國政府仍將立足于國內不斷充實自己的黃金儲備不會在高位接盤黃金。)基于上面的判斷,我們認為黃金將會是半年行情,金價在2010年一季度極有可能沖破歷史高點,站在1300美元/盎司之上。

2010年下半年,正常規律將會是美國就業市場改善和通脹壓力日益增加,美聯儲收縮極度寬松的貨幣政策,美元由于加息開始了中期反轉趨勢,金價隨之會出現調整(黃金的對抗通脹買盤此時非主導因素),但我們預計在美元主導的國際貨幣體系根基出現松動的背景下,金價跌破1000美元/盎司的可能性不大。

格林期貨洛陽營業部 楊洪文

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。