新浪財(cái)經(jīng) > 期貨 > 格林期貨專題 > 正文

美元疲軟通脹預(yù)期推動(dòng) 金價(jià)繼續(xù)開創(chuàng)歷史新局面

一、2009年黃金市場(chǎng)行情回顧與特征分析

2008年爆發(fā)的美國金融海嘯,使全球經(jīng)濟(jì)步入自20世紀(jì)30年代的大蕭條以來的最嚴(yán)重衰退。全球股市暴跌,原油、大宗商品等資產(chǎn)市場(chǎng)價(jià)格攔腰斬?cái)啵┆?dú)黃金市場(chǎng)在避險(xiǎn)買盤的推動(dòng)下繼續(xù)向好,延續(xù)了8年以來的黃金牛市格局。2009年年初,黃金價(jià)格曾經(jīng)試探1000美元關(guān)口,但并沒有實(shí)現(xiàn)很多人認(rèn)為的“黃金千元時(shí)代的來臨”而是選擇快速回落。如果仔細(xì)分析其中的原因,我們可以看到隨著各國政府的經(jīng)濟(jì)刺激計(jì)劃大規(guī)模實(shí)施,尤其是極度寬松的貨幣政策,史無前例的低利率向市場(chǎng)注入了天量流動(dòng)性,全球經(jīng)濟(jì)避免了崩盤危機(jī),而且作為危機(jī)起源的全球金融市場(chǎng)得到了超乎想象的恢復(fù)。這時(shí)候高風(fēng)險(xiǎn)投資市場(chǎng)也已經(jīng)開始初露端倪,股票市場(chǎng)和大宗商品這時(shí)開始啟動(dòng),經(jīng)濟(jì)衰退雖然談不上結(jié)束但是人們的信心顯然顯著增強(qiáng),處于避險(xiǎn)情緒支配下的黃金買盤很快消退,投資者紛紛撤出黃金市場(chǎng)。但是黑色的08年注定要用金色的09年來粉飾,黃金也沒讓投資者失望,在經(jīng)過幾個(gè)月的盤整筑底之后,在美元指數(shù)持續(xù)疲軟的背景下,在9月份黃金傳統(tǒng)消費(fèi)旺季到來的情況下,加之印度央行向IMF購買200噸黃金引發(fā)各國央行搶購黃金的刺激,黃金市場(chǎng)開始了史無前例的快速上攻行情,連破1000、1100、1200美元三大整數(shù)關(guān)口,讓很多經(jīng)濟(jì)學(xué)家和絕大多數(shù)投資者都驚呼稱牛!09年歲末,高燒了一個(gè)多月黃金價(jià)格在美元指數(shù)快速反彈背景下回落至1100美元附近,但是回顧整個(gè)2009年,即使在資產(chǎn)市場(chǎng)價(jià)格狂飆的背景下,那個(gè)古老的而又長(zhǎng)期被人遺忘的貴金屬黃金依然能夠擁有它的一席之地,黃金也憑借著年漲幅25%的表現(xiàn)開創(chuàng)并站穩(wěn)了屬于自己的千元時(shí)代,2010年上半年我們預(yù)計(jì)黃金有望借著美元疲軟和通脹預(yù)期的力量推動(dòng),繼續(xù)開創(chuàng)新的歷史局面。

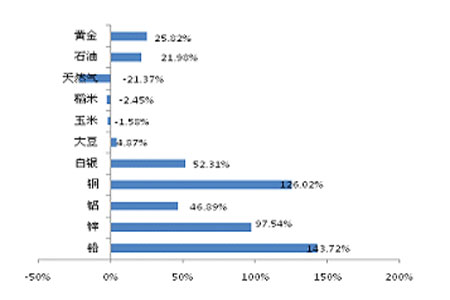

圖1:大宗商品市場(chǎng)2009年漲幅對(duì)比

認(rèn)真分析2009年的黃金行情走勢(shì),我們可以得到以下幾個(gè)顯著的特點(diǎn):

1、 黃金市場(chǎng)價(jià)格季節(jié)性波動(dòng)性規(guī)律依然存在

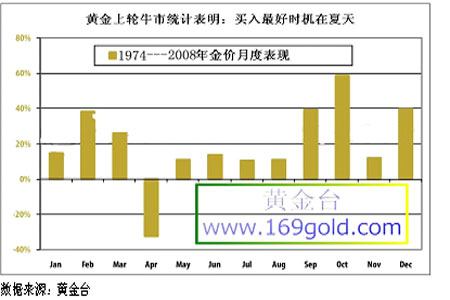

長(zhǎng)期以來,商品價(jià)格的季節(jié)性分析是期貨市場(chǎng)常用的指標(biāo)之一。作為兼具商品和金融雙重屬性的黃金市場(chǎng),同樣有季節(jié)性規(guī)律可循。縱觀黃金交易的歷史,歷年來黃金價(jià)格的變化趨勢(shì)也呈很強(qiáng)的季節(jié)性。從黃金各月的歷史走勢(shì)可以看出,金價(jià)一般在2月至4月回落,5月價(jià)格開始回升,6月、7月價(jià)格則維持震蕩。8月、9月價(jià)格大幅反彈,10月漲勢(shì)凌厲并保持漲勢(shì)持續(xù)到年底。具體原因有兩點(diǎn):一個(gè)是黃金市場(chǎng)的供求關(guān)系季節(jié)性波動(dòng)規(guī)律,一般情況下,一年的后三個(gè)季度是首飾銷售的主要時(shí)段。從10月份開始即為黃金消費(fèi)的傳統(tǒng)旺季,每年的第四個(gè)季度黃金銷售量都會(huì)因?yàn)槭フQ節(jié)的來臨而上升,加之在此之前印度是排燈節(jié),這個(gè)節(jié)日從11月開始持續(xù)到12月都是結(jié)婚高峰期,節(jié)日因素加之黃金消費(fèi)需求價(jià)格彈性較小使得金價(jià)在每年的第四季度漲勢(shì)凌厲。第二個(gè)原因是黃金礦商一般情況下在夏季開采金礦的同時(shí),在期貨市場(chǎng)上建立相應(yīng)的賣方頭寸,提前鎖定利潤(rùn)。所以在期貨市場(chǎng)上,黃金的賣盤力量很強(qiáng)大,拋壓較重。而黃金礦商一般又會(huì)在年底之前,伴隨著黃金消費(fèi)的旺季到來不斷解除在夏季大規(guī)模生產(chǎn)礦金時(shí)候在期金市場(chǎng)上建立的套期保值頭寸也就是對(duì)沖頭寸,這樣又會(huì)推動(dòng)黃金買盤力量增強(qiáng)助推金價(jià)走高。

圖2:1974——2008年黃金月度上漲或下跌概率統(tǒng)計(jì)

2009年全球經(jīng)濟(jì)在衰退、觸底反彈、L型W型V型經(jīng)濟(jì)復(fù)蘇等各種猜疑和論調(diào)聲中復(fù)雜很多,黃金市場(chǎng)的內(nèi)在機(jī)理和外部環(huán)境也異于往常,但是從基金運(yùn)作黃金走勢(shì)可以看出黃金市場(chǎng)季節(jié)性波動(dòng)規(guī)律依然存在。9月份黃金牛市行情啟動(dòng),在澳大利亞以色列等國加息與印度斯里蘭卡等國央行買金的刺激下,10月與11月的黃金漲勢(shì)凌厲并基本保持到年底。我們分析黃金價(jià)格季節(jié)性波動(dòng)這一特點(diǎn)有助于幫助投資者驗(yàn)證市場(chǎng)走勢(shì),尤其是把握國外的黃金基金ETF的運(yùn)作節(jié)奏與思路。

2、 極度寬松的貨幣政策,美國政府大規(guī)模舉債帶來美元持續(xù)貶值,助推黃金價(jià)格走強(qiáng)

圖3:美元指數(shù)與國際金價(jià)走勢(shì)對(duì)比圖

美元的持續(xù)貶值是今年推動(dòng)黃金在內(nèi)的資產(chǎn)市場(chǎng)價(jià)格狂飆的核心因素之一。美聯(lián)儲(chǔ)為挽救實(shí)體經(jīng)濟(jì)和堵住房地產(chǎn)與金融市場(chǎng)的巨大窟窿,采取了超乎想象的極度寬松的貨幣政策向市場(chǎng)注入流動(dòng)性。首先是美聯(lián)儲(chǔ)大量印發(fā)基礎(chǔ)貨幣。保持名義利率在0.25的水平,經(jīng)過通脹調(diào)整后的實(shí)際利率已經(jīng)處于負(fù)利率水平。在公開市場(chǎng)業(yè)務(wù)上截止到明年一季度,美聯(lián)儲(chǔ)為保持低利率水平計(jì)劃購買高達(dá)1.725萬億的美國國債和抵押貸款機(jī)構(gòu)債券,全球各國尤其是中國日本為了挽救本國經(jīng)濟(jì)也不得不大量增持美國國債。美國的財(cái)政赤字和經(jīng)常性項(xiàng)目的貿(mào)易赤字繼續(xù)惡化(后者有所改善,但仍遠(yuǎn)遠(yuǎn)超過國際公認(rèn)的貿(mào)易赤字占本國GDP2%的警戒水平),使得全球投資者不斷拋售美元資產(chǎn),美元持續(xù)貶值推動(dòng)金價(jià)走強(qiáng)。此外,美元指數(shù)的逆周期效應(yīng):避險(xiǎn)情緒的回落也促使美元加快貶值趨勢(shì)。在經(jīng)濟(jì)衰退期間,由于美國國債市場(chǎng)歷史上的良好表現(xiàn)使得美元資產(chǎn)具有對(duì)抗經(jīng)濟(jì)衰退,保值資產(chǎn)的避險(xiǎn)功能,隨著美國經(jīng)濟(jì)和全球經(jīng)濟(jì)的復(fù)蘇步伐的加快,投資者風(fēng)險(xiǎn)意愿提升,隨著經(jīng)濟(jì)衰退的日漸結(jié)束投資者會(huì)逐漸賣出美元避險(xiǎn)頭寸進(jìn)入股票、期貨等風(fēng)險(xiǎn)投資市場(chǎng)從而加速美元貶值趨勢(shì)。

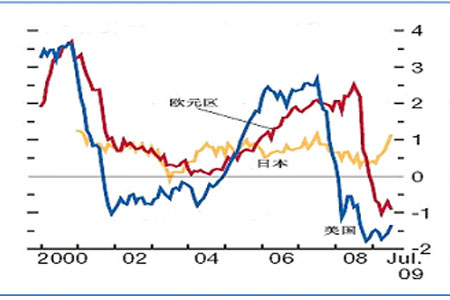

圖4:經(jīng)過通脹調(diào)整的G3真實(shí)利率水平

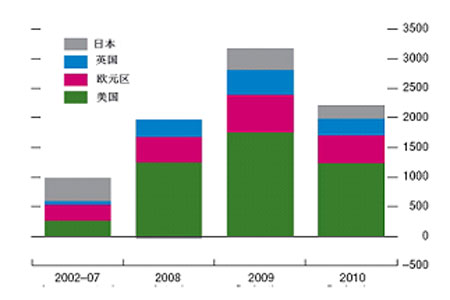

圖5:G4的主權(quán)債務(wù)發(fā)行量(單位:十億美元)

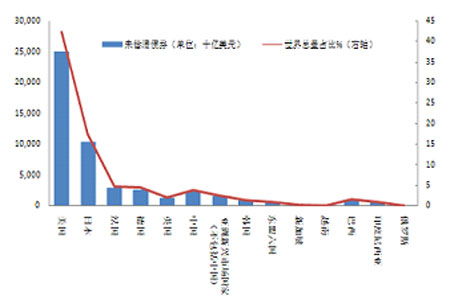

圖6:全球各國政府負(fù)債與占比

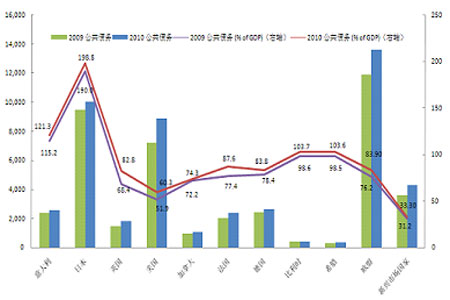

圖7:2010年公共債務(wù)占GDP比重

新浪聲明:此消息系轉(zhuǎn)載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。