2010年度黃金市場研究報告(4)

第四部分:2009年黃金市場綜合評述及未來發展預測

一、2009年黃金價格

現貨黃金價格在2008年3月達到高點1032美元后,急速下挫,在2008年10月觸及階段性最低681美元,隨后展開反彈并逐步上揚。2009年2月,現貨黃金價格又一次突破1000美元。2009 9月1日至9月8日,現貨黃金價格連續6個交易日暴漲,并突破了1000美元大關。黃金價格在1000美元關口盤整數日后,于10月6日與10月8日再次暴漲,不僅突破了2008年3月的歷史最高紀錄1033美元,而其進一步上揚至一連串新高。2009年12月3日,現貨黃金價格屢次創造出新的歷史最高紀錄,最高達到1126.60美元。2009年12月3日之后,黃金價格回落。從2009年1月1日的879.7美元至2009年12月31日的1096美元,年度黃金價格漲幅為24.5%(如下圖)。

二、黃金供求關系

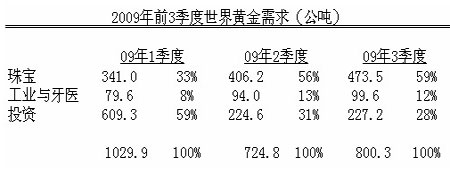

11月19日,世界黃金協會發布了2009年第3季度《黃金需求趨勢》報告,09年第3季度世界黃金總需求比09年第2季度上升10%,但是比08年第3季度下降34%。08年第3季度的黃金總需求極其強勁。如下表,09年第3季度,黃金投資需求占總需求的比重比09年第2季度有所下降,為28%,而黃金珠寶需求占總需求的比重有所上升,為59%。

但是,09年第3季度,印度黃金珠寶需求同比下降42%至111.6噸;中東對黃金的珠寶需求下降34%至69噸;美國黃金珠寶需求下降18%至38.9噸;僅有中國黃金總體需求上升12%至120.2噸。

中國的黃金總需求逆世界形勢而上升不僅僅是09年第3季度的事情 – 09年第2季度時,世界黃金總需求下降了9%,而中國黃金總需求就上升了9%。09年第3季度,中國延續了這種趨勢。總結原因,有三:

1、 中國人民財富增加;

2、 人民幣穩定;

3、 中國自2003年開放黃金市場來,中國長久被壓抑的黃金需求爆發式增長。

出乎意料的是,09年第3季度的黃金投資需求占總需求比重竟然比09年第2季度有所下降。09年第3季度,黃金價格迎來大牛格局,9-10-11月來急速飆升。如果包括10月與11月份,數據大概應該顯示黃金投資需求在上升。

同時,上述數據也顯示,在黃金珠寶需求仍占黃金總需求的大部而黃金珠寶需求的絕對數量在大幅下滑的情況下,黃金的投機需求對黃金價格起到了興風作浪推波助瀾的作用,也說明黃金價格中已經有一定成分的泡沫。

三、印度黃金進口

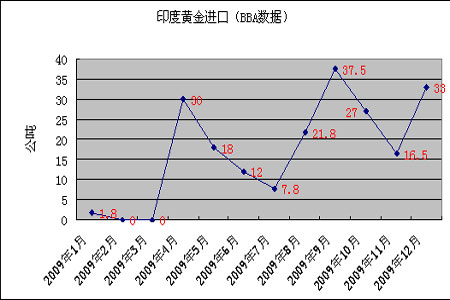

筆者搜集的孟買黃金協會數據(Bombay Bullion Association)顯示,2009年1-12月印度黃金進口總額為205.4噸(如下圖)。世界黃金協會關于印度黃金進口的數據大大高于孟買黃金協會的數據。兩者采集數據的方法不同,并代表不同的市場。2009年4月底的印度的Akshaya Tritiya佛陀滿月節是印度4月進口大幅上升的原因。9月印度黃金進口上升是因為商家為10月份的節日做準備。10月份印度進口黃金有所下降,是因為節日需求應該基本結束了。12月份,印度黃金進口呈現季節性上升,達到33噸。但是,印度的黃金進口可能比去年的420噸大幅減少51.10%。

中國在2009年上半年超過印度,成為世界第1大黃金消費國。但是,印度黃金進口數據仍是黃金投資者分析黃金價格走勢的重要線索。看來,今年的印度黃金消費不會使多頭的黃金投資者得到支持。高價格無疑遏制了印度的黃金需求,并在相當大程度上反映出世界黃金實物需求的整體狀況。

如果僅依靠投資需求與投機需求推動黃金價格飆升,時間長了,就是資產價格泡沫。泡沫是怎么形成的?就是脫離基本面的投機推動的。紐約大學的Nouriel Roubini教授被稱為Dr. Doom – 末日先生。這位先生準確地預測到了這次美國的金融危機。他警告說,“極低的利率與美元貶值導致了一場新的資產泡沫。這場資產泡沫與疲弱的經濟復蘇和金融基本面完全不一致。風險是我們埋下了下一場金融危機的種子”。

不過,印度的統計數據是個謎。1月1日孟買黃金協會主席Suresh Hundia剛說印度2009年的黃金進口為200噸多一些。1月4日該主席改了口,修正了印度2009年黃金進口數據,為300-350噸。據說有幾家規模較大的交易商的數據之前無法獲得。

四、黃金價格與通貨膨脹

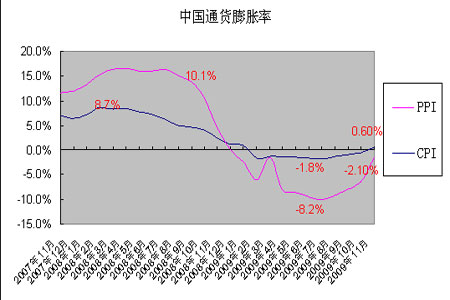

自2009年2月來,中國CPI與PPI皆呈下降態勢,至今已經連續9個月下降。自2007年11月來,PPI最高值為2008年8月的10.1%,PPI最低值為2009年7月的-8.2%,CPI最高值為2008年2月的8.7%,CPI最低值為2009年7月的-1.8%(如下圖)。2009年11月,中國CPI為同比0.6%,中國PPI為同比-2.1%。

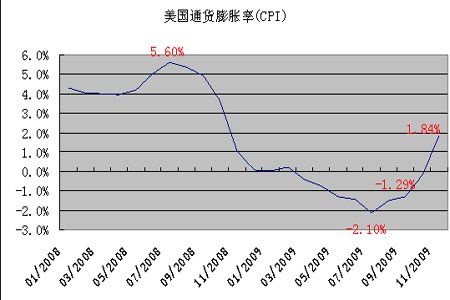

美國通貨膨脹率在2008年7月達到高點5.60%之后,持續下降。從2009年3月起,美國通貨膨脹率降為負值-0.38%。后至2009年9月,美國通貨膨脹率連續7個月為負值(如下圖)。目前,美國經濟仍處于通貨緊縮的困境中。美國聯儲主席伯南克也曾明確表示“通貨膨脹將保持壓制。”。9月5日結束的G20財長與央行行長會議發表聲明:各國將繼續實施果斷的、必要的財政支持措施,擴張性貨幣政策以及財政政策,直至經濟穩固復蘇。2009年9月,美國CPI為同比-1.29%。2009年11月,美國CPI為同比1.84%。

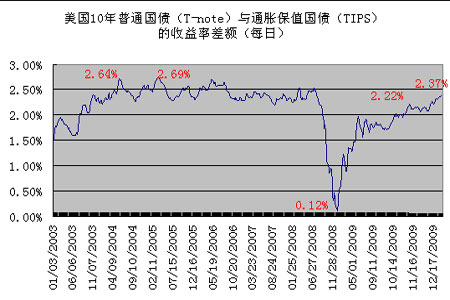

反映美國通貨膨脹預期的一個指標是美國10年期普通國債收益率(T-note)與10年期通貨膨脹保值國債(TIPS – Treasury Inflation Protected Securities)收益率之間的差額。該差額大,說明通貨膨脹預期也大。反之則否。

下圖描述了自2003年1月TIPS誕生以來,T-note與TIPS之間差額的歷史數據。該差額的最高值為2005年3月的2.69%,最低值為2008年12月的0.12%。美國的通脹預期悄然回歸至歷史平均水平 - 而11月9日該差額已經達到2.22%,超過歷史平均水平。自2003年TIPS有史以來的每日平均值為2.14%。如果TIPS收益率維持在低水平,而T-note的收益率上升,意味著通脹預期加劇。而通脹預期加劇則推高黃金價格。2009年12月31日,該差額為2.37%。

美國債券市場對通貨膨脹的預期超過歷史平均水平,這對黃金是個利好。黃金價格將隨通脹預期的上升而上升。

五、美國紐約商品交易所的基金與大型投機商的凈多頭頭寸

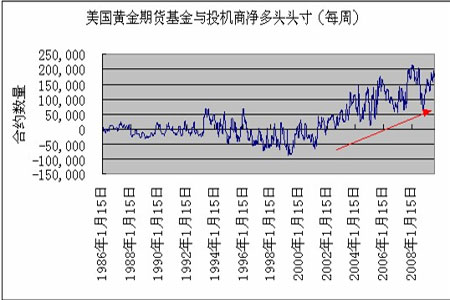

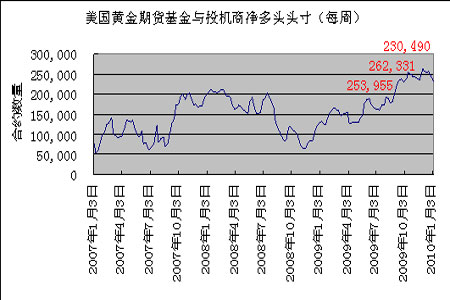

美國紐約商品交易所的基金與大型投機商的凈多頭頭寸自1986年1月至2000年底一直圍繞0軸變動。1999年8月黃金價格處于熊市最低值251美元,而1999年該凈頭寸也處于歷史最低水平 – 1999年4月6日該頭寸為-88363個合約(即凈空頭88363個合約)。自2001年來,該頭寸明顯呈震蕩上揚趨勢。2008年2月19日,該頭寸達到高點212259個合約,第2天黃金價格即上沖至歷史最高點1033美元。2009年10月9日,該凈多頭頭寸為239668個合約,是新的歷史最高紀錄。這與2009年10月8日現貨黃金價格達到1061.20美元的最新歷史記錄完全吻合。

該凈多頭頭寸在2009年11月30日當周達到的歷史最高262331個合約,而黃金價格2009年12月3日上沖至歷史最高1226.65美元。2010年1月4日當周該凈多頭頭寸下降至230490個合約。

Comex投機商凈多頭頭寸回撤,說明黃金多頭力量正在調整。但是,德國商業銀行的高級分析師Eugen Weinberg說,“黃金市場的投機客凈多頭頭寸仍很高”。”

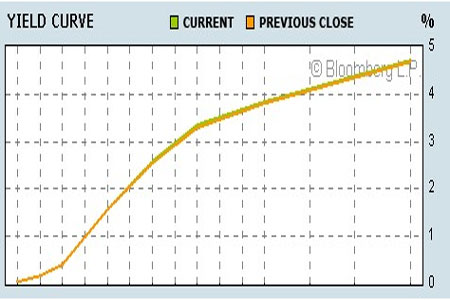

六、美國債券市場指引金價繼續走高

美國債券市場對經濟前景的指引在加強。如下圖,美國國債的收益率曲線隨時間期限逐步走高。這是正常的收益率曲線。回想2006-07-08年的美國債券收益率曲線,其形態是反轉的(inverted),當時短期債券的收益率高,而長期債券的收益率低。稍有金融常識的人都會知道一個概念,即貨幣的時間價值(time value),也就是說,貨幣是付利息的,并且時間越長利息越高。一個反轉形態的債券收益率曲線與貨幣時間價值的概念背道而馳 – 說明投資者對未來經濟前景的非正常問題的擔憂。2006-07-08年的美國債券收益率曲線預測了美國經濟的危機,而目前美國債券收益率曲線回歸正常則說明投資者對美國經濟復蘇前景的認同。

美元的走向仍有很大的不確定性。美元因全球經濟危機的避險買盤增加而走強,而隨全球經濟復蘇避險買盤減少而下跌,先揚后抑。而目前美元走勢的不確定性來源與美元與美國經濟復蘇的關聯。美國經濟復蘇到一定程度后必然導致美元走高。但這將在什么時候發生?美國經濟利好數據與美元走強之間的關系時隱時現,現在還不能說美元自12月2日來的反彈是扭轉頹勢的趨勢。

2009年12月31日美國10年期國債的收益率一度達到了3.91%,是2009年6月11日以來的最高。美國國債收益率走高是其它國家對美國國債需求減少的結果,同時也是投資者對美國未來通貨膨脹擔憂上升的結果。

當然,美國國債收益率上升將會導致一部分資金回流美元,并推高美元匯率。但是,美國聯儲維持低利率的政策是更基礎的影響。在美國聯儲沒有開始加息之前,美國國債收益率的上升,更大程度上說明投資者對通貨膨脹的擔憂和高回報的要求,而這將間接助推黃金價格的上漲。

七、黃金基金

商品基金主要是從事某種商品業務的基金,例如有的基金從事原油業務,有的從事金屬業務,也有的專門從事黃金業務。黃金基金主要進行長期投資,低吸高拋,是市場的穩定力量。

對沖基金則是在不同的領域用較小的資金做投機,借以獲取大的利潤。他們往往在黃金市場買空賣空,大量持有空頭或者多頭倉位,將金價壓低或者拉高后平倉獲利。由于他們手中資金充裕,而在市場上又實行杠桿動作,所以往往對市場價格有很大的影響力。

ETF是Exchange Traded Funds的英文縮寫,即上市交易基金,它是一種交易型開放式指數基金,是跟蹤“標的指數”變化,既可以在交易所上市交易又可以通過一級市場用一籃子證券進行創設和置換的基金品種。黃金ETF基金是一種以黃金為基礎資產,追蹤現貨黃金價格波動的金融衍生產品。因為黃金單位價格較高,黃金ETF通常以十分之一盎司為一份基金單位,每份基金單位的凈資產價格就是十分之一盎司現貨黃金價格減去應計的管理費用。ETF自2003年面市以來,已吸引了千億資金流入黃金市場,成為近幾年黃金價格大幅上漲的最直接動力。

黃金ETF有以下優勢。交易便捷:黃金ETF基金都在證券交易所上市,投資者可以像買賣股票一樣方便地交易黃金ETF。保管安全:投資者購買了基金份額就相應等于持有了黃金現貨,這些黃金通常以倫敦金銀協會可交割金條為標準,交割物儲存在基金保管人的金庫中,安全性極高。交易成本低:投資ETF可免去保管費、儲藏費和保險費,只需交納0.40%的管理費,相對于其它投資方式約2%-3%的費率有明顯優勢。流動性強:黃金ETF存在一級和二級市場,同時有市場代理或做市商活躍市場交易,加之黃金ETF市場存量巨大,交易流動性得到極大保障。交易透明:全球黃金交易是24小時連續的,且價格非常透明。交易彈性大;主要黃金ETF交易中可依需要設置市價單、限價單和止損單,還可以賣空并提供保證金交易選擇,交易手段十分靈活。

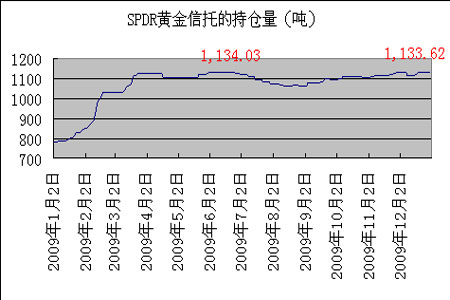

SPDR黃金信托是世界最大的黃金上市交易基金。目前,SPDR黃金信托的黃金持有量超過中國的黃金儲備量(如上圖)。2009年6月1日,SPDR黃金信托的黃金持有量達到紀錄水平的1134.03噸。2009年12月31日,其黃金持有量為1133.62噸。

八、黃金價格是由什么決定的?

倫敦黃金市場協會(LBMA)公布的數據中,2009年10月,倫敦黃金市場每日黃金交易換手數量為22.8萬盎司。2008年倫敦黃金市場每日的黃金交易換手數量為22.3萬盎司 – 如果按每周五天每年52周計算,這相當于58億盎司黃金,即18.64萬噸黃金。世界上開采出來的黃金總量為16.52萬噸。中央銀行官方總儲備大約3萬噸。而2008年,世界黃金的總需求量為3805噸,僅為倫敦黃金市場每年交易換手量的2%。

當然,除了倫敦黃金市場外,世界上還有紐約、蘇黎世、香港、東京、迪拜等市場。世界黃金實物需求量占黃金市場總交易量的比重還應遠遠小于2%。

這說明什么?世界衍生品黃金需求量遠遠大于世界實物黃金需求量。真正決定黃金價格的是世界衍生品黃金市場!

九、黃金價格預測與展望

彭博社數據顯示,在過去10年中,黃金是表現最強的投資品。如果開始投資100元購買黃金,經過10年,投資者回報為380元;如果投資商品指數,投資者回報為357元;如果投資高等級公司債券,投資者回報為190元;如果投資石油,投資者回報為268元;而如果投資標普500股票指數,投資者損失10元。

自12月3日,達到1226.60美元之后,黃金價格大幅下挫,截至今日,黃金價格在20天內下挫142美元,跌幅12%。一時間,市場有人爆料,金價觸頂回調,牛市已經終結。筆者認為,還不能這么說。

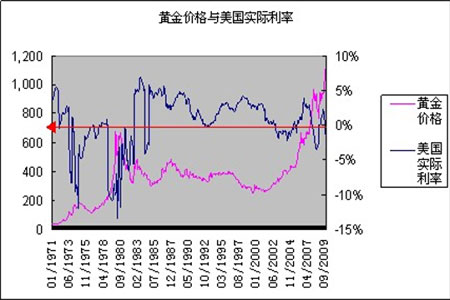

如下圖,歷史數據顯示,當美國實際利率(美國聯邦基準利率減去通貨膨脹率)小于零的時候,也是黃金價格牛市上漲的時候。1970年代,美國實際利率小于零,導致了黃金價格的飆升,最高達到1980年3月的852美元。2002年8月之后,實際利率又開始小于零,同時期,黃金價格處于歷史最大的牛市中,直至現在。

美國11月實際利率為 -1.78%。美國聯儲若干月份之內還不會加息。實際利率為負值,投資者必然舍棄儲蓄,而選擇黃金。所以,筆者認為,自12月3日來的黃金價格回調還不是黃金牛市的終結。

11月16日中國銀監會主席劉明康在奧巴馬訪華前說,美元的持續貶值和長期低利率狀態對全球投機推波助瀾,投機催生了全球資產泡沫,對全球經濟的復蘇,尤其是新興市場經濟的復蘇形成了不可避免的風險。

中國人民銀行副行長胡曉煉12月2日表示,目前黃金價格已是歷史高位,須留意資產泡沫。胡曉煉在臺北參加“第15屆兩岸金融學術研討會”時稱,黃金價格已高,且作為外匯儲備的整體配置,一定要考慮長遠效益,特別是看哪些資產有泡沫,就要警愓了。

黃金價格有沒有泡沫?筆者認為有。之所以說有,是因為黃金價格最近的上漲很大程度上也是投機需求推動的。黃金實物需求被吊足了胃口,但顯然不能跟上黃金上漲的步伐。Gartman Letter公司的創始人Dennis Gartman先生11月16日對CNBC的記者說,“這是一個黃金泡沫,不這么講是幼稚的”。只是,這個黃金價格的泡沫距離破裂尚遠,因為美國聯儲加息尚遠。

回顧黃金價格自去年9-10-11月份以來的上漲,美國天量的貨幣供給、低利率與美元貶值是主要原因。目前,除了美元走勢有一定不確定性之外,美國的貨幣供給與低利率仍強有力地支撐黃金價格。展望2010年,筆者認為2010年上半年黃金價格仍有望上漲,甚至突破2009年12月3日的歷史高點1226.65美元。但是,2010年下半年,隨美國經濟復蘇,投資市場其它產品回報率上升,并尤其是美國聯儲真正開始加息,黃金價格將轉入下行軌道。

從更長的期限看黃金走勢,國際社會政治多元化與金融體系的多元化進程將給黃金帶來更重要的功能。法償貨幣的注定貶值也必然推高黃金價格。

西漢志黃金研究中心分析師: 王舒 趙力耕 張晶 鄭鵬

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。