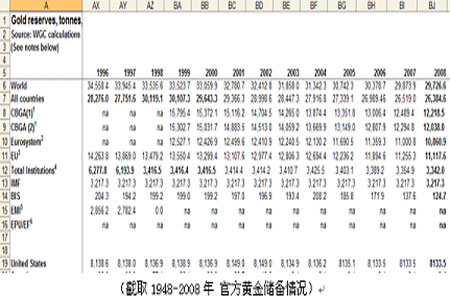

2010ؤê¶بüS½ًتذˆِرذ¾؟ˆَ¸و(3)

،،،،µعب²؟·ض£؛2009ؤêüS½ًتذˆِˆِƒب½»ز×اé›r×عتِ

،،،،½ًبع؛£‡[زرسة±±أہضق´µµ½ڑWضق£¬ب»؛َµ½پ†ضق،£س›µأ2008ؤêµعثؤ¼¾¶ب£¬‡ّëHüS½ً¬Fط›ƒr¸ٌز»¶بµّضء681.4أہشھ£¬²¢ز°lءثز»دµءذ،°²آدë،±£¬µ«2009ؤêµؤتذˆِںoص“Œ¦سع´َ×عةجئ·ك€تاحâ…Rتذˆِؤثضءضذ‡ّµؤœûةîƒةتذ£¬¶¼تاکOئن²»Œ¤³£µؤز»ؤꣻ½ًƒr±¾ؤê¶بژ×؛ُ¾S³ضب«ؤêq„ف£¬×î¸كك_µ½1226أہشھ/°»ث¾£¬سبئنتاكMبëµ½µعثؤ¼¾¶بةدqµؤ²½·¥¸üتا²»”à¼س؟ى£»دà·´أہشھض¸”µ…s؛ح´َ¼زé_ءث‚€‡ّëHحوذ¦£¬µعب¼¾¶ب³ُŒ¢½ü90êP؟عض¹²½؛َ£¬¸üتاµّءث´َ°ëؤꣻµ«ج¤ك^09ص¹حû2010£¬•سذت²أ´َ@د²ژ§ك^خز‚ƒ†ل£؟»ٍشSشعأ÷ؤ꣬ز»اذ»ىمçµؤ•r؛ٍ£¬üS½ًëmب»تاµعز»±ـëUكx“ٌ£¬µ«شع¸÷‡ّرëذذ²»كzسàء¦¾بتذµؤ±³¾°دآ£¬×÷é‡ّëHط›ژإَwدµ؛ثذؤµؤأہشھ³ةé±بüS½ً¸ü؛أµؤ±ـëU¸غ³،£

،،،،خز‚ƒ•؛•r؟ةŒ¦سعضذ‡ّزش¼°ضطزھ‡ّ¼زشع×î½üژ×ؤêµؤظF½ًŒظذèاَ×ِ³ِ؛††خذش·ضخِ£¬شع2006ؤêضء½ٌ£¬پ†ضقضطزھدûظM‡ّ¼زضذ‡ّئن°×مy؟‚®aء؟é8252‡چ£¬إcب¥ؤêح¬ئعدà±بةدqءث14.7%،£ضéŒڑ؛حمyضئئ·µؤدûظMص¼µ½2006ؤê°×مy؟‚دûظMµؤ20%£¬؟‚¹²سذ3000‡چ،£شعضéŒڑ؛حمyضئئ·ةدµؤت¹سأء؟±بب¥ؤêح¬ئعةدqءث13.9%،£2008ؤê؛َئع£¬°üہ¨ضذ‡ّ´َê‘،¢إ_³µط…^؛حدم¸غشعƒبµؤ´َضذبA…^üS½ًت×ï—،¢½ًژإ؛ح½ً—lنNء؟؟‚س‹é432.1‡چ£¬±ب07ؤêشِ¼س67‡چ£¬شِ·ù18%£¬³ةé08ؤêنNء؟شِ¼س×î¶àµؤµط…^،£ëSضّظF½ًŒظµؤƒr¸ٌز»آ·إتة£¬دàêPآ“ï—ئ·£¬Œچخïزر½›±با°ژ×ؤêح»ïwأحكMتاï@¶ّز×زٹµؤ£¬½ٌؤêµعب¼¾¶بëSضّƒr¸ٌqضء1200أہشھةد·½£¬زشح¶ظYذش½ً—l£¬½ًژإµبêPآ“تذˆِ¸üتا½»ز×»ً±¬£¬زشأہ‡ّéہ£¬·اء÷ح¨µؤژإ·Nزر½›²»•»ضڈحنNتغءث£¬10‚€شآµؤہغس‹نNء؟´َشِضء88%(¹Pصك½¨×hسذ½›ٍµؤح¶ظYصك؟ةكm®”شعEBAY¾Wص¾×ِéظIظu…¢؟¼کثœت)،£ڈؤةدأوؤê·ف½Y؛د”µ×ض؟ةزش؟´µ½£¬ëSضّ¹ةئ±£¬ئعط›£¬مyذذ´و؟î؛َ£¬ظF½ًŒظظIظuسذحûزîI½ًبعرـةْئ·تذˆِ×ك³ِف^éأ÷ï@µؤإ£تذ،£½ًمyژإµؤظIظu²»†خ·½أوڈؤتذˆِƒr¸ٌةد؟´´£¬ض÷زھڈؤتذˆِµؤ°lذذء؟زش¼°ء÷„سذش¶à·½أو؟¼‘]£¬ƒr¸ٌ²»ضطزھ£¬ضطزھµؤتاƒrضµضذکذ،£

،،،،شعك@ˆِüS½ً´َ‘ًضذ£¬ز»·½تا¸÷‡ّرëذذ؛حص¸®£¬ءيز»·½تاح¶™Cصك،£رëذذ؛حص¸®éءثجلصٌ½›ْ»îء¦صشع´َء؟س،ân£¬ضئشىءث¾قî~ط”ص³à×ض£¬تذˆِصJéك@ذ©إe´ëŒ¢Œ§ضآط›ژإظڈظIء¦دآ½µ£¬زٍ´ث¼ٹ¼ٹظIكMüS½ًپيŒ¦›_ïLëU،£½ًƒrشعك^ب¥ز»ؤêضذ£¬ڈؤ×îµحµؤ801.6أہشھز»آ·إتةضء1226.4أہشھ£¬ہغس‹q·ùé425أہشھ×َسز£¬µ«؟´؟´12شآ³ُµؤدآµّ£¬¶ج¶جخه‚€½»ز×بص£¬µّ·ù¾¹ب»ك_µ½110أہشھزشةد£¬¼´ت¹üS½ً³´¼زز²²»µأ²»³ذصJ½ًƒrŒ¢أوإR»طص{ذذاé،£µ«تاüS½ًµؤ÷بء¦¾حشعسع£¬®”ص¸®µؤ´ج¼¤´ëت©ت§”،»ٍك^سع¼¤كM•r£¬üS½ًژ×؛ُتاح¶ظYصكخ¨ز»µؤ¾بذا،£¼ظبç´ج¼¤´ëت©ت§”،£¬½›ْشظ´خ³ِ¬Fئ£ـ›£¬ص¸®„ف±طŒ¢دٍتذˆِح¶بë¸ü¶àظY½ً£¬ط”ص³à×ضŒ¢كMز»²½ة¸ك،£¶ّءيز»·½أو£¬بç¹û´ج¼¤´ëت©ك^¶ب£¬½›ْ؟ةؤـ³ِ¬Fك^ںلشِéL£¬ح¨ط›إٍأ›Œ¢¾يحءضطپي،£ك@ƒة·Nاé›r¶¼Œ¦üS½ً×ك„فکOéسذہû،£بç¹û½›ْض»تا¾S³ض¾ڈآشِéL£¬ؤاأ´üS½ً×ك„ف¾ح±بف^ëy×½أءث،£بç¹ûص¸®شتشS½›ْ°´×ش¼؛µؤ²½·¥ص{صû£¬½ًƒr؟ةؤـ•تـµ½´ٍ“ô،£®…¾¹£¬Œ¦¸¶üS½ً³´¼زµؤ×î؛أقk·¨¾حتا׌تذˆِ°´×ش¼؛µؤ¹×àپيك\ذذ،£

،،،،2009ؤêا°°ëؤ꣬تذˆِشّƒة¶ب›_ا§ت§”،، ،

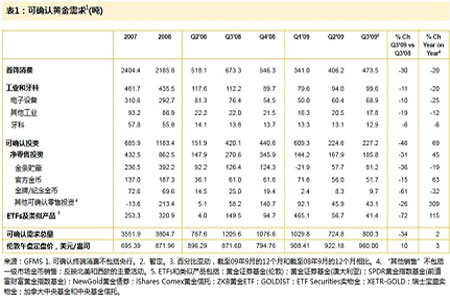

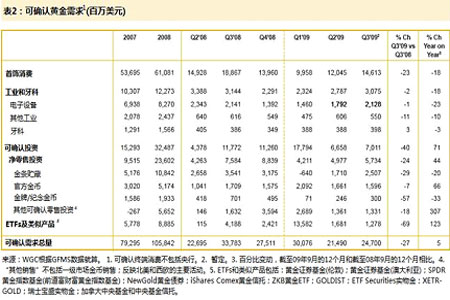

،،،،2009ؤ꣬‡ّëH½ًƒrشع2شآضذدآر®؛ح6شآƒة´خةدqضء1000أہشھ¸½½ü(1006£¬990)£¬µ«¶¼›]سذذخ³ةسذذ§µؤح»ئئ£¬²¢از¾ùز°lءثزژؤ£ف^´َµؤص{صû×ك„ف،£¹©ذèأ¬¶ـت¹µأ½ًƒrأ؟´خةضء1000أہشھ¸½½ü؛َ£¬¾ùأوإR؛ـ´َµؤدآذذ‰؛ء¦،£ئنض÷زھشزٍتادûظMذèاَدآ»¬¶ّشظةْ½ً¹©½o³ِ¬F´َ·ùشِéL،£ ز»¼¾¶بب«اٍüS½ًتذˆِزر½›³ِ¬F¹©´َسعاَ£¬ك@½o½ًƒr×ك„فژ§پيف^´َدآذذ‰؛ء¦،£2009ؤêز»¼¾¶بب«اٍüS½ً؟‚¹©½oك_1144‡چ£¬±ب2008ؤêثؤ¼¾¶بجل¸كءث16.7%£¬كBہmŒچ¬Fب‚€¼¾¶ب´َ·ùشِ¼س£¬ئنضذشظةْ½ًµؤ¹©½o´َ·ùةدةضء558‡چ£¬¶ّµV®a½ً®aء؟„tœpةظ74ضء560‡چ،£دà±ب¹©½oµؤ´َ·ùشِéL£¬ب«اٍüS½ً؟‚ذèاَشِéL¾ڈآ،£ز»¼¾¶بب«اٍüS½ً؟‚ذèاَé1016‡چ£¬h±بƒHشِéL4.4%£¬ئنضذت×ï—ذèاَء؟ض»سذ339.4‡چ£¬h±بœpةظءث28.5%،£

،،،،دûظMذèاَµؤخ®؟s£¬زش¼°ت×ï—ذèاَ½µضء½ü20ؤêپي×îµح£¬ëSضّ±ùچu£¬µد°ف£¬د£إD†–î}زش¼°أہ‡ّ½›ْ³ضہmدآ»¬س°ي‘£¬±ـëUذèاَض§“خ½ًƒr±ي¬F®گ³£ˆشح¦£¬µ«ëSضّؤêêPك^؛َ½›ْڈحجKµؤا°جلدآ£¬üS½ًذèاَزش¼°ƒr¸ٌ؟صégز²ح¬کسشع‰؛ص¥£¬¾حبçح¬خز‚ƒé_ئھجلµ½µؤ£¬أہشھŒ¢³ةé±ـëU¸غ³،£”µ×ضµؤ±بف^ص§؟´؛ـ؟فشئنŒچڈؤءيحâز»·½أوز²ؤـصfأ÷تذˆِµؤء÷„سêPدµ،£±¾ئھؤê¶بˆَ¸و£¬¶¼تاشع»طî™±¾ؤê¶بµؤز»دµءذ»ù±¾أو£¬¼¼ذgأوµؤح¬•r£¬´©²ه¼سزش·ضخِ،£ك€صˆؤْgس[µؤ•r؛ٍ×¢زâ³ذةد†¢دآµؤوœ½س،£

،،،،¶¼¾¶بب«اٍ×î´َüS½ًETF»ù½ًµؤüS½ً³ضسذء؟œpةظءث7‡چضء1120‡چ£¬ï@ت¾üS½ًح¶ظYذèاَسذثùدآ»¬£¬¶ّز»¼¾¶بش“»ù½ً³ضسذء؟µؤشِ¼س·ù¶ب„t¸كك_35.45%،£ETF»ù½ًµؤ³ضسذء؟׃»¯زر½›³ةé±ٹ¶àح¶ظYصكظIظuüS½ًµؤïLدٍکث£¬شع¶¼¾¶ب»ù½ًشِ³ضثظ¶ب·إ¾ڈ؛َ£¬زر½›ï@¬F³ِءثأ÷ï@µؤةدةںoء¦ض®„ف،£

،،،،

،،،،ك@ڈˆ±ي¸ٌ³ِ×شWorld Gold Concil 2008ؤê9شآµؤز»·فˆَ¸و£¬Œ¦¸÷‚€‡ّ¼ز»ٍ½M؟—³ضسذµؤüS½ًƒ¦‚نكMذذإإأû،£ذèزھ×¢زâëmب»°´†خ‚€‡ّ¼ز½yس‹£¬أہ‡ّµؤ¹ظ·½ƒ¦‚نتا×î¸كµؤ£¬µ«ڑW¹²َwثùسذ³ة†T‡ّµؤüS½ًƒ¦‚ن؟‚؛ح³¬ك^11000‡چ£¬إإأûµعز»،£ضذ‡ّëmب»شع”µء؟ةدإإأûµع¾إ£¬µ«üS½ًشعحâ…Rƒ¦‚نضذµؤص¼±ب…s²»×م1%،£2009ؤê4شآ25بص¸üذآ£؛ضذ‡ّإcETFإûآ¶ءث×îذآµؤüS½ًƒ¦‚نذإد¢،£ضذ‡ّزرك_1054‡چ£¬ؤ؟ا°شعحâ…Rƒ¦‚نضذص¼±ب1%£¬µ«بشب»دà®”µح،£

،،،،ح¨ك^ةدتِخز‚ƒ²»ëy؟´³ِ£¬صئخص×م‰ٍµؤ»ù±¾دûد¢£¬Œ¦سعتذˆِئصح¨ة¢‘ôح¶ظYصك؛†ض±تا±بµاجىك€ëy£¬µ«¹Pصك±M؟ةؤـµؤ½èضْؤـ¼°µؤƒببف½oسè´َ¼ز×îض±½س£¬ز²تا×îذآµؤ”µ“ˆَ¸و،£

،،،،ح¶ظYع…„ف

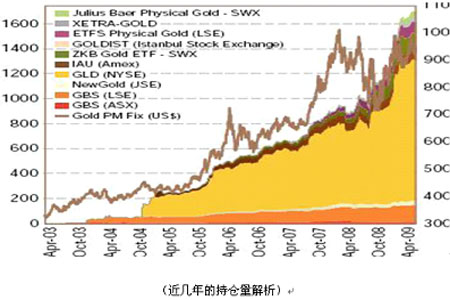

،،،،µع¶¼¾¶بح¶ظYصكہ^ہmح¨ك^ETFشِ³ضüS½ً£¬±M¹ـثظ¶ب±بµعز»¼¾¶ب•r·إ¾ڈءثشS¶à،£تـ±O؟طµؤüS½ًETFشعµع¶¼¾¶ب¹²ء÷بë46‡چüS½ً£¬دà±بض®دآµعز»¼¾¶بسذ459‡چ،£ك@ذ©ETFµؤüS½ً؟‚ء؟زرك_µ½ڑvت·ذشµؤ1694‡چ£¬؟‚ƒrضµé508ƒ|أہشھ،£ƒةض»شعبًت؟ةدتذµؤETFµع¶¼¾¶بüS½ًشِ‚}ء؟×î´َ£¬Julius Baerشِ¼س21‡چ£¬ZKBµؤüS½ًETFشِ¼س9‡چ،£

،،،،üS½ًئع™à½»ز×؟‚ء؟µع¶¼¾¶بدآ½µ21%£¬ڈؤةد¼¾¶بµؤ770بf·ف؛د¼s½µµ½610بf·ف،£µ«تا£¬دàŒ¦سع2008ؤêµعب؛حµعثؤ¼¾¶بµؤ430بf؛ح370بf·فپيصfبشب»ئ«¸ك،£³ة½»ء؟سذƒةücضµµأ×¢زâ£؛ت×دب£¬؟´qئع™àµؤ³ة½»ء؟شع6شآ³ُس|¼°217,156·فµؤي”·ه£¬6شآ2بصüS½ًƒr¸ٌإتضء¼¾ƒب¸كüc981.85أہشھ£»ئن´خ£¬؟´µّئع™à³ة½»ء؟شع4شآµعز»ضـƒبس|¼°ڑvت·×î¸ك¼oن›129,606·ف£¬®”•rا،اةüS½ًƒr¸ٌز²جژسع¼¾ƒبµحüc868.90أہشھ،£µ½µع¶¼¾¶بؤ©£¬ëSضّüS½ًƒr¸ٌڈؤ6شآ³ُ¸كücدآµّضء926.60أہشھ£¬³ة½»ء؟é_ت¼دآ½µ،£

،،،،COMEX·اةجکI؛ح·اˆَ¸وƒô¶àî^î^´ç6شآ³ُإتةضء2270بf°»ث¾£¬é2008ؤê7شآزشپيµؤ×î¸ك·ه،£µع¶¼¾¶بئ½¾ùƒô¶àî^î^´çé1830بf°»ث¾£¬ةد¼¾¶بé1720بf°»ث¾،£ƒô¶àî^6شآس|¼°¸كüc•r£¬üS½ً‚گ¶ط¶¨±Pƒrز²ا،اةشع6شآ2بص„“دآ¼¾ƒب×î¸كƒr982أہشھ،£ك@ز»ف†ƒô¶àî^شِ¼س£¬²»ƒHƒHتازٍéذآ¶àî^î^´çشِ¼سµؤêPدµ£¬ز²زٍéµ½¼¾ؤ©•r؟صî^î^´ç±ب4شآ³ُسذءثأ÷ï@œpةظ،£²»ك^£¬ڈؤ6شآ³ُزش؛َ£¬¶àî^·€²½ءث½Y£¬ت¹µأµ½¼¾ؤ©ƒô¶àî^î^´çدآ½µضء1980بf°»ث¾،£

،،،،ڈؤح¶ظYع…„فµؤ½ا¶بس^²ى£¬ةدتِك@ذ©½طض¹µع¶¼¾¶بؤ©µؤ”µ“؟´£¬ëSضّذذاéصûَwµؤرف׃ؤ£ت½£¬‡ّëH³ض‚}½»ز×ء؟³ت¬F³ِصûَwµؤ®گ„س£¬ك@üc°üہ¨½ًƒrشعµعثؤ¼¾¶ب£¬ƒr¸ٌك\ذذشعڑvت·³¬¸كخ»1226أہشھ¸½½ü؛َ£¬ƒô¶àî^î^´ç³ِ¬Fڑvت·ذشµؤذآ¸ك£¬µ«ëSضّƒr¸ٌكtكt²»ؤـشظ¶بسâش½ةدتِƒr¸ٌ£¬´َء؟µؤ«@ہûءث½Yزر½›اؤب»³ِ¬F£¬ƒr¸ٌز²ëSض®³ِ¬F5‚€½»ز×بص´َ·ù¶بدآµّ100أہشھزشةدµؤ×ك„ف(؟ة…¢؟¼ضـخه¹«²¼µؤ£¬³ض‚}ء؟½âخِ)،£ںoص“ƒr¸ٌ³ِ¬F؛خ·N׃»¯£¬»ù±¾أوµؤزٍثطتائنز»£¬µ«èbسعخز‚ƒتذˆِح¶ظYصكŒ¦سعصûَwع…„فµؤ°رخصجژسعëü–VëA¶خ£¬ؤاأ´´َذحح¶ظY™Cک‹£¬ح¶ذذزش¼°تہ½ç¸÷‚€ضطزھüS½ًتذˆِµؤہذذ³ض‚}اé›r»ٍشSؤـژحضْخز‚ƒك\»Iل،ل¢،£

،،،،

،،،،دûظMحْ¼¾µ½پي£،½ًƒr¯‚؟ٌ±ئ؟ص

،،،،ëSضّتذˆِكMبëµ½µعب¼¾¶ب£¬ƒr¸ٌ»ù±¾³ِ¬Fص·ù±Pصû؛َµؤ£¬شظ¶ب›_ا§،£ڈؤء؟پي؟´£¬µعب¼¾¶بت×ï—ذèاَ؟‚ء؟é473.5‡چ£¬é10ؤêƒبح¬ئع×î²îµؤز»‚€¼¾¶ب،£²»ك^£¬ذèاَ½ًî~پي؟´£¬2007ؤêµعب¼¾¶ب¸ü²î£¬®”•rض»سذ132ƒ|أہشھ،£ˆD±يï@ت¾ءثت×ï—؟‚ذèاَزشأہشھس‹ثمµؤ½ًî~£¬ح¬•r±يأ÷üS½ًت×ï—ذèاَ؟‚î~سذثùةدة£¬±M¹ـ2008ؤêؤ©2009ؤê³ُ²¨„سذش·ا³£„،ءز،£µعب¼¾¶بüS½ًƒr¸ٌئ«¸كتاŒ§ضآژ×؛ُثùسذتذˆِت×ï—ذèاَ³ذ‰؛µؤض÷زھشزٍ،£Œ¢½üب«اٍµؤüS½ًذèاَ¶¼³ِ¬Fدآ½µ£¬ض»سذضذ‡ّ´َê‘ہحâ،£½›ْh¾³µؤ¸ؤةئژحضْüS½ًت×ï—ذèاَةدة،£²»ك^£¬؛ح2008ؤêµعب¼¾¶بµؤڈٹ„إاé›rپي±ب£¬µعب¼¾¶بك€كh²»‰ٍہيد룬سبئنتاŒ¦·اخ÷·½‡ّ¼زپيصf£¬زٍéثû‚ƒشعب¥ؤêµؤ±ي¬F¸ٌحâ³ِة«،£ح¬•r£¬ذèاَµؤ½ًî~اé›r¸ü؛أز»ذ©£¬ï@ت¾éLئعüS½ًت×ï—دûظMî~µؤةدةع…„فك€›]تـµ½حأ{،£ك@ز»ع…„ف×CŒچءثك@کسز»‚€س^üc£¬ب«اٍµؤدûظMصكبشب»Œ¦üS½ً‘ر±§ضّز»·N¸ùةîµظ¹جµؤئ«؛أ£¬¶ّازœت‚نإنضأ´َء؟ظY½ًظڈظIت×ï—،£

،،،،

،،،،

،،،،µ«ëSضّكMبëüS½ًدûظMحْ¼¾µؤµ½پي£¬زشس،¶ب£¬حء¶ْئنةُضء´َضذبA…^µؤنNء؟؟´£¬بç¹ûصfµع¶¼¾¶ب£¬µعب¼¾¶ب£¬بث‚ƒصJé½ًƒrتا¸ك¹ہµؤ£¬µ«ت®شآك^؛َ£¬ƒr¸ٌ³ت¬F³ِحêأہµؤ±ئ؟صةدq£¬شعك\ذذشعصûَwµؤةدةح¨µہك^؛َ£¬أہ‡ّ·½أو¸كت§کIآت؛ح³ضہmµؤ¾حکI²»´_¶¨ذشزہب»ءî‚€بث؟ةض§إنتصبëتـدق،£½ًƒrµؤ±ـëUذ§‘ھشظ¶ب³ِ¬F،£ڈؤ10شآ2بصµ½12شآ3بص£¬¶ج¶ج2‚€شآµؤ•rég‡ّëHüS½ًƒr¸ٌ¾ح³ت¬F³ِïwq×ك„ف£¬ہغس‹q·ù³¬ك^240أہشھ،£¹PصكصJéح¨ك^ةدتِéLئھ”¢تِخز‚ƒ²»ëy؟´³ِ£¬ڈؤئً³ُأہ‡ّ·½أوµؤح¶ظY½ًمyژإµ½ذèاَ²»”àدآص{£¬ثئ؛ُ¶¼شعƒr¸ٌةد³ِ¬Fءث²»´_¶¨µؤزٍثط£¬µ«‡ّëHµط¾‰صضخ·½أوںoص“تاشعض®ا°´ج¼¤أہشھك€تا؛َہmء¦ح¦üS½ً¶¼ںoزةئًµ½ءثضْqحئ²¨ضْ‘µؤ×÷سأ،£

،،،،أہشھ ½K¾؟ضٌ»@´ٍث®ز»ˆِ؟ص

،،،،±ٹثùضـضھ£¬أہشھض¸”µح¬‡ّëHüS½ًƒr¸ٌ³ت¬F³ِ80%صط“دàêP£¬µ«أہ¹ة£¬زش¼°حâ…Rتذˆِµؤ„س‘Bںo²»»¥دà ؟ز£¬»¥دà ؟كB£»شع2009ؤê2-3شآ£¬سذب·Nخ£™Cضط¯B°lةْ£؛ز»تازش»¨ئىمyذذé´ْ±يµؤأہ‡ّ´َذحةجکIمyذذ±¬³ِ¾قî~ظY®aœpس›£»¶تاأہ‡ّŒ¦›_»ù½ًذذکIڈؤ2008ؤê10شآئًشâسِ´َزژؤ£µؤح¶ظYصك³·ظYذذ飻بتا°lك_‡ّ¼زŒچَw½›ْبششع²»”àدآ»¬£»زٍ´ث£¬2009ؤê´؛¼¾ز²±»·Qé،°½ًبع؛£‡[µع¶²¨،±£¬زشŒ¦‘ھہ×آüذضµـئئ®aثùز°lµؤ½ًبعتذˆِدµ½yذشخ£™C،£²»ك^£¬سةسعح¶ظYصكîAئعزر½›ï@ضّص{µح£¬ؤ؟ا°زر½›؛ـëyسذ´ٍئئح¶ظYصكîAئعµؤزâحâتآ¼°lةْ£¬½ًبعتذˆِضط¬Fدµ½yذشخ£™Cµؤ؟ةؤـذشدàŒ¦ف^µح،£س›µأٹW°حٌRص¸®7870ƒ|أہشھµؤ½›ْ´ج¼¤·½°¸زش¼°ز»دµءذ؟ہـت½µؤ·½°¸£¬؛††خس‹ثم£¬أہ‡ّص¸®ط”ص¾بتذ·½°¸µؤ½ًî~زر½›¸كك_1.7بfƒ|أہشھ،£ڈؤŒچëH×ك„فةد؟ةزشأ÷ï@؟´³ِشع2008ؤêµ×µ½2009ؤê3شآ³ُ£¬أہشھتا¶àأ´µؤ¯‚؟ٌ£¬ھqبçحُصكڑwپي،£µ«ئن؛َµؤ׃¬Fںoزةتا½oءث،°ہûأہ،±ز»·½³ءضط´ٍ“ô£¬ڈؤ3شآ³ُزٹي”89.60¸½½ü؛َ£¬أہض¸¾سب»×ك³ِ8كBêژµؤذخ‘B£¬²¢ازكBئئضطزھض§“خخ»£¬صûَwرطضّدآ½µح¨µہك\ذذض±µ½11شآµ×²إآشسذتص”؟غEدَ،£

،،،،ëSضّأہشھإcüS½ً×ك„فـEـE°هµؤ¸ٌ¾ض³ِ¬F؛َ£¬شعµعثؤ¼¾¶ب½ًƒrز»آ··ِ“uض±ةد£¬Œ¦سع»ù½ً³ض‚}»ٍشSˆِحâح¶ظYصك²¢²»تا؛ـءث½â£¬®”خز‚ƒ؟´µ½ETFزش¼°²»ةظî^´ç»ٍشSسذذ©»ذم±£¬خز‚ƒ•؛•rŒ¦سع½ٌؤêµعب¼¾¶ب³ُأہشھض¸”µµؤصûَw׃»¯پي×ِ³ِدàŒ¦‘ھµؤ·ضخِ£¬أہض¸شع9شآ³ُڈؤ79ز»¾€ز»آ·دآذذ£¬²¢ازضذح¾°éëSضّبص¾€ت®كBêژ£¬»ù½ً³ضسذµؤئعط›تذˆِأہشھƒô؟صî^´çé10000تض×َسز£¬ك@·Nجلا°²¼¾ضز²؟ةزش؟´³ِض÷ء¦ظY½ًµؤصûَwك\×÷ث¼آ·£¬²¢²»تاشعيک„ف¶ّتاشعجلا°²¼¾ض£¬ںoص“Œ¦سعأہشھك€تائنثûêPآ“تذˆِ؟´£¬ںoص“تاƒô¶àك€تاƒô؟ص£¬¶¼؟ةزششعئصح¨ح¶ظYصكذؤضذکنء¢³ِ»ù±¾أو£¬¼¼ذgأوزشحâµؤ·ضخِ·½ت½؛ح·½·¨،£¾Cةدثùتِ£¬ëSضّ½ًƒrكMز»²½ح»ئئ1000£¬1150£¬1200أہشھ£¬²¢²»”àث¢ذآڑvت·ذآ¸ك£¬شعµعثؤ¼¾¶بضذ£¬ںoص“تاCOMEX³ض‚}ك€تا¸÷‚€تذˆِµؤî^´ç׃»¯؟´£¬¶¼تاï@¶ّز×زٹµؤز»ك…µ¹£¬´ثحâ¸÷´َرëذذظIبëüS½ً£¬ز²تا“ْ‘nبص؛َأہشھكMز»²½ظHضµ£¬شعك@ئعég°üہ¨س،¶بµؤدûظMحْ¼¾زش¼°ضذ–|µط…^µؤ¼ظئعح¬کسضْحئءث½ًƒr²»”àµؤث¢ذآ¸كüc،£

ذآہثآ•أ÷£؛´ثدûد¢دµقDفd×شذآہث؛د×÷أ½َw£¬ذآہث¾Wµافd´ثخؤ³ِسع‚÷كf¸ü¶àذإد¢ض®ؤ؟µؤ£¬²¢²»زâخ¶ضّظح¬ئنس^üc»ٍ×CŒچئنأèتِ،£خؤصآƒببفƒH¹©…¢؟¼£¬²»ک‹³ةح¶ظY½¨×h،£ح¶ظYصك“´ث²ظ×÷£¬ïLëU×ش“ْ،£

¾Wسرشuص“

- ،¾تض™C،؟ ب¤خ¶ظR؟¨ ؛أû

- ضذھ„سأ‘ô ةْبص ×ِ„س®‹

- ،¾سخ‘ٍ،؟ أâظMدآفd½KکOPK

- زوضاسخ‘ٍ „س×÷ ¸‚ثظ ½اة«

- ،¾ض÷î}،؟ ذآض÷î}100%ضذھ„

- „سء¦ئûـ‡ ؛ة»¨ ض÷î}ژى

- ،¾ظR؟¨،؟ ؤمدٌؤؤڈˆأ÷ذاؤک

- ½Y»éصˆ¼ي ةْبصظR؟¨ Œ¦آ“

- ،¾د²ذإ،؟ ؤمµؤصصئ¬„سئًپي

- سؤؤ¬¸مذ¦ Œ‘صو ‘c¹بص

- ،¾¶جذإ،؟ ´؛¹ب¤خ¶¶جذإ

- ²»شS„س£¬إeئًتضپي£،صJ×R

- ،¾âڈآ•،؟ ڈˆ½ـ-ء؟ةي¶¨×ِ

- ½›µنڈV¸واْ ¹P¹Pgê–؛س

- ،¾ٹتک·،؟ صآ×سâùٹؤ«ؤ»؛َ

- Œ£î}:؛£µط°lةْ7.0¼‰µطصً

- ،¤ ±ار×---±ار×---½â›Qأîصذ

- ،¤إ®ذشطSذط--´َµ½¼â½ذ(ˆD)

- ،¤؟ع³ô¨D؟ع³ô¨Dسذأîصذ£،

- ،¤ ا°ءذدظر×----×îذآلtسچ£،

- ،¤½Yت¯²،--×îذآلtسچ £،

- ،¤°×°l--أ“°lصك--±ط؟´(ث])

- ،¤¶ْأ@--¶ّْQ--‡ّëHذآح»ئئ

- ،¤¸كرھ‰؛،ھ،ھسِ‡ّëH؟ثذا

- ،¤جاؤٍ²،--‡ّëH½KکOح»ئئ£،

- ،¤ث®¹ûœp·ت----ش½³شش½تف£،

- ،¤¸كرھ‰؛----صً؛³أط·½£،

- ،¤جاؤٍ²،--زبچu»ضڈحذآح»ئئ

- ،¤ £±ؤêظچ£±£°ؤêµؤهXˆD

- ،¤±ار×---±ار×---ذ،ذؤ°©×ƒ

- ،¤´ٍ؛ô‡£تا´َ²،²»ضخزھبثأü

- ،¤ؤذبثد´ؤIرaؤI--„eEسأثژ