經濟復蘇階段豆粕走勢將一波三折(3)

4、2010年全球氣候變化情況:

對于國際氣候進程而言,2010年注定是充滿期待和變數的一年,也是充滿曲折和困難的一年。全球變暖的負面影響多達10種,其中最明顯的就是氣候災害越來越頻繁。受厄爾尼諾現象影響,墨西哥自2009年年初以來降水銳減,大部分地區遭遇了70年來最嚴重的旱災;印尼也遭遇嚴重旱災,水稻產量減少75萬噸。世界氣象組織表示,厄爾尼諾現象導致了全球氣候異常,中國、印度尼西亞、澳大利亞等國家均出現了干旱以及持續高溫的異常天氣,厄爾尼諾現象有可能持續到2010年第一季度。

關于2010年全球氣候變化的預測主要有:

——亞洲和北美洲的年平均溫度下降達5華氏度(2.8攝氏度),北歐下降6華氏度(3.3攝氏度)。整個澳洲、南美洲和非洲南部的關鍵地區年平均溫度上升達4華氏度(2.2攝氏度)。

——在歐洲和北美洲東部人口密集的農業產區和水資源供給地區,干旱將持續幾十年。

——冬季暴風雪和大風增強,西歐和太平洋北部將遭受更強烈的大風天氣。

2010年的中國氣候狀況:

——季風降水可靠性的降低將對中國產生重大影響。

——中國南部地區在2010年前后將發生持續整整10年的特大干旱。中國現在“南澇北旱”的降水分布型,到時候可能變成“北澇南旱”的降水分布型。

——夏季風可以為中國帶來降水,但也會引起負面效應,如洪水可使水土流失更加嚴重。由于水汽蒸發冷卻作用的降低,會引起寒冬延長,夏季高溫增加。

如同2009年中國的大豆產區春季干旱一樣,若2010年國內大豆主產區仍然出現類似以上氣候預測情況,則會導致大豆種植期間的減產預期程度增加,若下游產業的需求增加,便會引起國儲大豆的拋售或是大量的進口,同時也給2010年度豆粕的價格走勢帶來了更大的不確定性。

5、2010年生豬價格走勢的預估對豆粕的影響:

2010年生豬價格很可能出現大的波動,養殖收益面臨擠壓,原因有四:

(1)09/10年度國內生豬養殖區的能繁母豬比重仍然偏高;

(2)飼料價格上漲趨勢明顯;

(3)各生豬主產省特別是玉米主產省大力發展生豬生產,市場競爭日趨激烈;

(4)由于俄羅斯等獨聯體國家對我國出口豬肉持續封關,豬肉出口量明年仍難回升。

若是豆粕下游產業特別的生豬產業的需求低迷,則會大大導致豆粕現貨價格的上升乏力,給豆粕市場的發展帶來前所未有的艱難。

三、商品期貨市場總體格局對豆粕的影響:

1、2010年國際原油的趨勢影響:

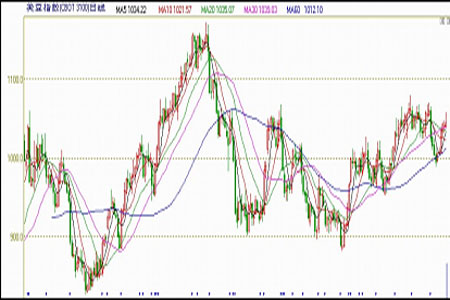

2009年12月23日,中國國家發改委稱,目前中國石油對外依存度已超過50%,這意味著國際油價持續在高位震蕩,最大的買單者仍將是原油依存度超半數的中國,而當中國不得不承擔著更高的石油價格時,還將進一步影響著其它商品價格。而且2009年第四季度的寒冷氣候的來臨增加了原油和取暖油的消費。而且主要國際石油組織連續調升了明年全球原油的需求,這使得市場對后市抱有樂觀情緒。(如圖六)

圖6:國際原油指數日線圖

2、2010年美元走勢對商品期貨的影響:

雖然美元在2009年年底出現了一定程度的上漲,但筆者認為,長期來看美元貶值是必然趨勢,這是因為對于美元而言,貶值對于美國是核心利益,有利于增強其產品的出口競爭力,并將美國的巨額債務“轉嫁”到其他國家頭上。而維持美元的世界貨幣地位是美國政府的必然選擇。雖然從短期來看,美國經濟最糟糕的時候已經過去,但經濟什么時候能夠真正復蘇,目前還看不到希望。因此,目前美國寬松的貨幣政策暫時不會改變。在美元貨幣供應量大增、美國國債大量發行的背景下,美元的中長期趨勢必然是走軟。

當然,由于美國的國債主要是出售給外國投資者,為了確保國債的順利發行,短期內勢必要保證美元的相對穩定。這或許是近期美元有所反彈的一個主要因素。因此,從長期看,美元的貶值趨勢將支撐大宗商品價格的上漲。也可以說,是美元“綁架”了大宗商品的價格走勢。筆者認為美元長期貶值趨勢難以改變,其根本的原因是美元作為儲備貨幣的地位在經歷了此次金融危機后受到根本動搖,各國政府的儲備多元化和美元邊緣化將是一個長期的過程,而今年到明年上半年,美元還將維持低位,但貶值幅度會放緩。造成美元中期保持弱勢的原因包括創記錄的財政赤字;創紀錄的高失業率,令美國政府當前主要矛盾是提高出口增加就業,維持弱勢美元有利于增加出口推動就業;房地產雖然回升,但絕對水平低,產能利用率僅略高于70,經濟回升緩慢且不穩定,需要繼續寬松貨幣政策。而近期看美元已擺脫下降通道進行反彈,主要原因一是歐洲數個小國財政危機,歐元受拖累被拋售,二是美國經濟回升勢頭良好,預期可能會早于歐洲加息。

3、2010年美國大豆期貨趨勢分析:

2010年3月份市場將開始關注美國及中國大豆的播種面積,市場對于面積數據非常敏感。目前各機構剛剛開始針對2010年的美國大豆播面積做預測,其中Informa預計,2010年美豆種植面積將由2009年的7750萬英畝降至7700萬英畝。從新年度的預期來看,美國大豆播種面積及產量很難超越陷越2009/10年度,原因在于明年市場對于玉米消費普遍看好,大豆與玉米的比價關系將不利于大豆的面積增加。所以,新年度大豆播種面積超過上一年度的可能懷在降低,這對市場來講,利空壓力將有限。

美豆指數圖表上顯示,隨著時間延續,美豆的重心將會不斷上移,即使后期無法承接單邊大漲的趨勢,但下方支撐明顯,盤整而后上行的態勢概率較大。(如圖七)

圖7:美豆指數日線圖

4、2010年國內大豆期貨價格分析:

中國進口大豆需求在明年仍將增長,美國農業部數據顯示,壓榨利潤豐厚促使中國壓榨商在2009/2010年度從美國訂購了1757萬噸大豆,高于上年同期的1070萬噸。大豆供應充裕將限制其漲幅。2009/2010年度世界大豆產量將達2.46億噸,同比約增16%。隨著秋季作物產量逐漸明朗,后期需求是關注焦點。

第三部分 2010年國內大連豆粕走勢分析:

綜上所述,2010年國內大連豆粕的走勢是延續09年震蕩行情,筆者認為全年走勢應該是“N”形走勢,即先揚再抑,而后再揚,原因是:

1、在全球經濟一體化背景下,整個商品市場的結構已經發生了相對比較深刻的變化,從整個08年11月底的觸底到09年震蕩上升,反映出兩個上漲的特點,一是大量的流動性推動了價格上升和反轉,二是整個市場的價格上漲是一波三折,是震蕩向上的。2009年政府的救市政策在很大程度上起到了一個支撐資產價格、經濟的底部的作用,現在的貨幣政策造成資產價格上升,從而得出財政政策肯定偏向于投資的。

2、2010年中國中央經濟工作會議也對預防通脹做一個重點的控制,至少目前來講,它不會有大的結構性,經濟崩潰式的物價上漲,可能會微幅上漲。

3、目前各國政府不敢輕易撤退救市計劃,因為政治動蕩,誰也不敢去賭政治上的風險,在這種背景下,美聯儲的政策還是一種審慎、微調的政策。比如現在美元利率是0%—0.25%,可能到2月份的第一季度會微調到0.3%或0.35%。在相當一段時間內,弱勢的美元政策,還應是一個主導的地位。

4、2010年可能會出現美元強勢反彈,所謂升值還是局部或中期的,或者是一種技術性的。對美元的理解應該是短期它會出現反彈,但從長期來講至少在2010年全年時間里,弱勢美元還是符合美國的利益。

5、美國白宮簽署了2010年美國的財政預算,實際上整個赤字又擴大了10%,總體預算也將近超過10%,說明它還是實行了刺激的政策,在這種情況下,在2010年一季度、二季度整個政策不會有本質的變化。

6、政府工作報告說到,明年還是審慎的貨幣政策,不會馬上把流動性給收縮了,美國政府現在猶豫的也是怎么看待整個流動性到底應不應該收,還在猶豫當中。

從以上幾點來看,在目前這種情況下,明年上半年整個商品市場維持高位震蕩,這是一個結構性問題,可能適合短期操作,不適合長期價值投資或趨勢投資,而面對全球資本流動性的放大,下半年世界各國出臺政策調控的可能性會越來越大,商品的價格也將因此而弱勢下行,而年底將可能有所緩解。所以說2010年的整個商品市場的調整,筆者認為至少在明年第一、第二季度出現大跌的可能性不是特別大,但會由于這種審慎的貨幣政策或者整個市場從政府主導支持的救市架構回到正常的自由競爭的市場。

像豆粕這種關系到國計民生的重要物資的農產品,如果豆粕下游產業好對豆粕產品的需求才大,如果產業不好,需求量也不會特別大,從供求關系的背后看是整個流動性的供應問題。豆粕的單邊上漲過快或是單邊下跌過急都會影響到廣大人民群眾的生活水平,因此,政府的調控之手也常常會光臨這個領域,比如收儲、拋儲時常會發生。

因此,預計2010年年初,在南美大豆集中上市之前,原料供應的稀缺將對豆粕現貨價格起到一定的支撐,期價也將維持穩中趨漲的格局;預計天氣因素導致的干旱也會使大豆種植期不確定性因素加強,這將在上半年給豆粕市場帶來上漲的空間;但隨著明年大豆供應趨強性,或是政府調控手段的增強,也將使得國內外豆粕價格在年中左右的時間里震蕩回落,而隨著美元的后期趨弱以及季節性周期因素,第四季度或是年底的時間里國際大豆的價格或有可能出現反彈。所以,從明年整體預估來看,豆粕價格走勢為“N”型的震蕩態勢。

格林期貨銀川營業部 劉一

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。