2010年鋅先揚后抑 呈現寬幅運行(4)

2、2010 年全球鋅市過剩有望改觀

國際鉛鋅研究小組(ILZSG)報告顯示,預估2009 年精煉鋅消費將下降5.6%至1,076 萬噸,為1975 年以來最大下降,僅中國(16.8%)和印度(6.2%)需求同比增加;2010年精煉鋅需求預計將增長11.9%至1204萬噸,自2009年受金融危機影響預期的下滑5.6%反彈。中國和印度將分別增長7.6%、10.6%,仍將是全球鋅需求增長的動力。在供給方面,ILZSG預計2009年精煉鋅產量將下滑4.7%至1114萬噸。2010年精煉鋅產量將增加大約10.1%至1226萬噸,主要是由于鋅冶煉廠在響應金融危機減產后重新開工推動。全球礦山產量可能將增長8.1%至1197萬噸,其中多數增幅歸因于Goldcorp公司的年產19萬噸的Pensaquito礦場的開工。

ILZSG預估2010年全球精煉鋅市場過剩量可能降至22.7萬噸,低于2009年預估的過剩38萬噸。與2008 年21.7 萬噸水平相當。

而根據Brook Hunt預測,2009年全球鋅供應過剩35.7萬噸,2010年過剩3.2萬噸,但到2011年將出現13.7萬噸的供給缺口。

總體上,雖然2010 年全球產量維持較快增速,但是在汽車和房地產的拉動下,鋅需求增速要大于產量的增速,因此全球鋅市場供需過剩將有望持續下降。

四、庫存因素

1、上海庫存狀況

2009年初,上海鋅庫存從6萬噸左右逐步增加,5-6月份維持在8萬噸左右。下半年起,受到國內產量和進口量明顯增長,交易所庫存持續增至11萬噸左右;步入10月份,現貨維持貼水狀態使得鋅加速流入交易所倉庫,至12月底滬鋅庫存進一步增至17萬噸水平,較年初增幅超過180%。

2009年,受到投資需求拉動,滬鋅價格未受到庫存的較大壓制,出現了鋅價與庫存同漲的局面。預計2010年,隨著鋅價的走高,庫存對鋅價的影響將會加強;若庫存持續處于高位將壓制鋅價的上行空間。

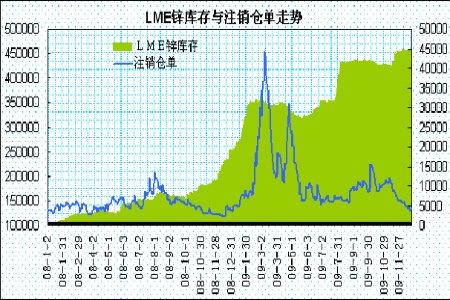

2、LME庫存狀況

2009年初,歐美需求疲弱,LME鋅庫存快速增長,從年初的25萬多噸增長至3月份的36萬噸左右。3-5月份,隨著中國進口增加,LME鋅庫存短暫回落至31萬噸左右。下半年由于歐美需求未見改觀以及中國進口放緩,LME 庫存持續增長,截至12月底已增至45萬噸的歷史高位,較08年底增幅超過80%。

總體上,2010年倫敦和上海鋅庫存若不能出現減少趨勢,鋅庫存維持高位將繼續對鋅價構成壓力。

五、2010年行情分析展望

(一)影響因素分析

1、全球經濟穩步回升

2009年,受到各國政策的刺激計劃,全球各主要經濟體步入復蘇,全球貿易和金融狀況得以改善。根據IMF,預計全球經濟在2009 年下滑約1%之后,2010 年將增長約3%。發達經濟體,繼2009 年經濟回調3.4%后,預計2010 年年增長約為1.3%。其中,預計美國經濟在2009 年收縮2.7%之后,2010 年將擴張1.5%。新興經濟體,將從2009 年GDP 增長預計的1.7%達到2010 年近5%。隨著世界經濟逐步回暖,2010年鋅的需求也將增加,這將緩解鋅市場過剩局面。

2、鋅市供應過剩幅度有望收窄

2009年上半年,隨著國內外礦山減產,全球鋅產量明顯下降;下半年,鋅價上漲帶動鋅產能快速恢復,產量出現增長。ILZSG預計2009年精煉鋅產量將下滑4.7%至1114萬噸。需求方面,2009 年精煉鋅消費將下降5.6%至1,076 萬噸,為1975 年以來最大下降,僅中國(16.8%)和印度(6.2%)需求同比增加,歐美需求萎縮。ILZSG稱,2010年精煉鋅需求預計將增長11.9%至1204萬噸,自2009年受金融危機影響預期的下滑5.6%反彈。預估2010年精煉鋅產量將增加大約10.1%至1226萬噸,主要是由于鋅冶煉廠在響應金融危機減產后重新開工推動。預估2010年全球精煉鋅市場過剩量可能降至22.7萬噸,低于2009年預估的過剩38萬噸。與2008 年21.7 萬噸水平相當。總體上,雖然2010 年全球產量維持較快增速,但是在汽車和房地產的拉動下,鋅需求增速要大于產量的增速,因此全球鋅市場供需過剩將有望縮窄。

3、中國供需因素

2009年,受益于政府收儲計劃和大規模經濟刺激計劃,金屬下游產業復蘇明顯。汽車、房地產增速迅猛,這拉動了鋅消費的增長。預計2010年汽車、建筑行業的復蘇將帶動鍍鋅板產量增長,刺激鋅金屬需求進一步回暖。來自于汽車和家電行業的需求(“汽車下鄉”和“家電以舊換新”政策的延續)也將在2010 年繼續刺激鋅消費的持續增長。

4、庫存因素

2009年,受到投資需求拉動,鋅價格未受到庫存的明顯壓制,出現了鋅價與庫存同漲的局面。預計2010年,隨著鋅價的走高,庫存對鋅價的影響將會加強;若庫存持續處于高位將壓制鋅價的上行空間。

結論:2009年全球經濟趨于復蘇,國內房地產及汽車業增速明顯,通脹憂慮使得資金持續流入鋅市場,推動鋅價實現觸底反彈,并呈現單邊上行走勢,回到了2008年5月的高點水平。

展望2010年,上半年在經濟鞏固復蘇、流動性充裕、通脹預期等因素支撐,投資需求將推動鋅市上行;下半年鋅市將回歸供求面,產能增長加劇供應壓力,歐美需求的不確定性,庫存等因素將促使鋅價震蕩加劇。鋅市將呈現先揚后抑走勢,一二季度將有望延續上漲,出現沖高走勢,三四季度將寬幅震蕩,逐步回落。預計滬鋅的密集成交將位于16000-22000區間。

中瑞金融:金易

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

網友評論