2010年鋅先揚后抑 呈現寬幅運行(2)

三、供需因素分析

(一)中國鋅供應狀況

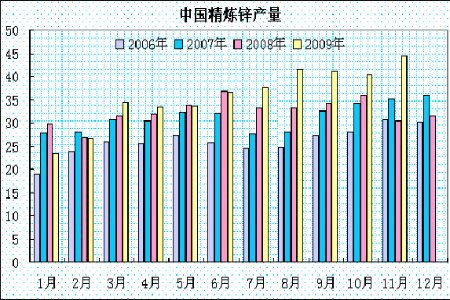

1、09年中國精鋅產能持續恢復

國家統計局數據顯示, 2009年前11個月,中國精煉鋅產量至395.68萬噸;較去年同期增加8.4%;據有色金屬協會預計,2009 年中國全年精煉鋅產量將達420 萬噸至425 萬噸,同比增加7-8%,這明顯高于2008年全年產量的389萬噸。

上半年由于鋅價處于低位,國內鋅礦減產措施逐步實行,增速有所放緩,但隨著鋅價的持續回升,冶煉廠紛紛重啟產能,而維護保養計劃則被推遲,冶煉開工率持續回升,下半年產量大幅增長,月度產量屢創紀錄新高。

當前國內鋅市場仍面臨產能過剩,單新建的77 萬噸冶煉產能有望年內或2010 年投入生產。安泰科數據顯示,過去十幾年中,我國鋅產能的年均增速為12%,鋅的冶煉能力則將超過500萬噸,冶煉的建設高峰將會持續到2011年。隨著鋅價的持續回升,冶煉廠將有望進一步擴大產量,2010年產量將保持快速增長。

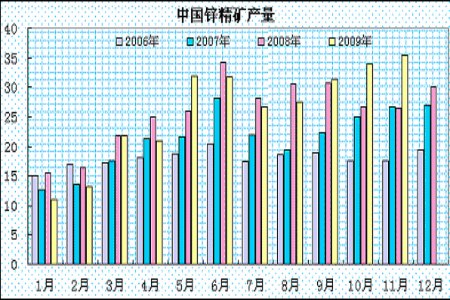

2、09年鋅精礦進口劇增

2009年前11月的鋅精礦產量為277萬噸左右,同比下降3.2%。這主要是在金融危機爆發后鋅價跌破成本價,關停了大量產能,1-2月礦山鋅精礦產量平均只有12萬噸,冶煉廠產量平均不足26萬噸。年初關閉的礦山產能在價格上漲的鼓勵下紛紛重啟,計劃維護保養的礦山產能也推遲。二季度以來,精鋅礦產量迅速恢復,并在四季度明顯增長。

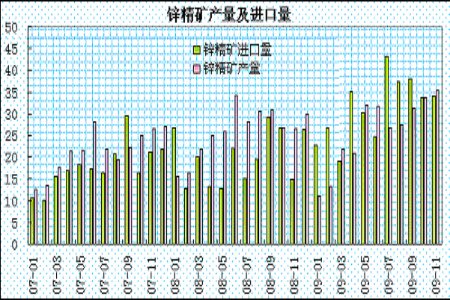

二季度以來,在鋅價格回升的影響,冶煉廠開工率迅速提高,并且出現了冶煉產能復蘇明顯快于國內礦山產能的現象,這使得鋅行業供應狀況一度偏緊,鋅精礦進口出現大幅增長,呈現出了“火熱”的狀況。2009年1-11月國內鋅精礦進口量達到345.18萬噸,同比大幅增長62.65%,預計全年進口量將有望超過370萬噸。

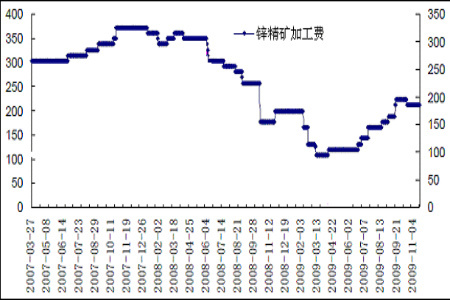

3、精礦供應趨于寬松 加工費回升

從鋅的冶煉加工費也反映出精鋅礦的供應狀況,在一季度礦山減產,鋅精礦供應偏緊時,精鋅進口加工費最低為100美元/噸;而伴隨著鋅價上漲,關閉的礦山陸續復產,鋅精礦供應逐步寬松,四季度鋅加工費回升至190-200美元/噸。從冶煉加工費的變化上也體現出鋅精礦供應趨于寬松的局面。

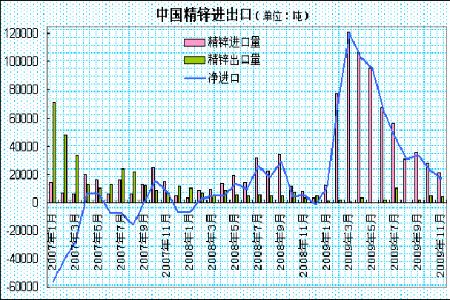

4、09年精鋅凈進口量擴大

海關總署公布的數據顯示,11月份精煉鋅的進口量為2.13萬噸,同比增長159.98%;1-11月精煉鋅的進口總量為65.05萬噸,較去年同期增長261.22%。1-11月精煉鋅累計出口1.71萬噸,同比減少74.25%。

上半年受國儲局收儲以及內外比價利于進口套利影響,精煉鋅進口大幅增長,而受到歐美消費萎縮影響,精鋅出口持續低迷;下半年隨著套利窗口關閉,進口環比明顯回落,但仍高于往年水平。總體上,全年精鋅維持凈進口量有望創出歷史紀錄。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

網友評論