鋼材現貨壓力仍然存在 總體在內憂外喜中前行(2)

4.房地產投資

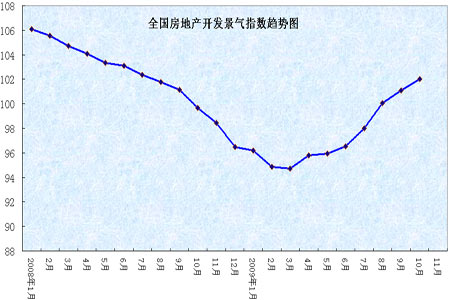

圖五全國房地產開發景氣指數

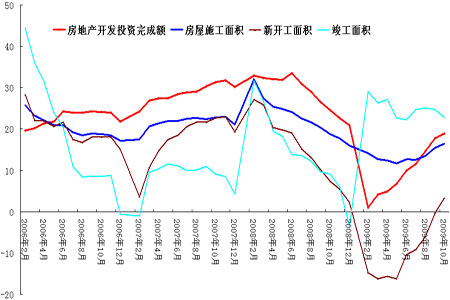

2009 年10 月份,全國房地產開發景氣指數為102.03,比9 月份提高0.95點。1-10 月,全國完成房地產開發投資28440 億元,同比增長18.9%,增幅比1-9 月提高1.2 個百分點,比去年同期回落5.7 個百分點。1-10 月,全國房地產開發企業房屋施工面積28.83 億平方米,同比增長16.4%,增幅比1-9 月提高1.0個百分點;房屋新開工面積8.14 億平方米,同比增長3.3%,增速自年初以來首次實現由負轉正;房屋竣工面積3.77 億平方米,同比增長22.8%,增幅比1-9月下降1.9 個百分點。1-10 月,全國房地產開發企業完成土地購置面積24072萬平方米,同比下降18.7%;完成土地開發面積18445 萬平方米,同比下降4.6%。

圖六全國房地產開發情況

1-10 月房地產數據顯示,房地產投資增速繼續保持回升;新開工面積增速首次由負轉正,呈加速回升態勢;土地購置面積下滑幅度收窄;商品房銷售火爆,商品住宅價格創新高。因此從數據可以看出,房地產投資總體上保持較好的增長態勢。短期來看,市場供不應求的局面將維持,對市場形成支持。

目前房地產投資已成為活躍民間投資的重要力量,明年在國家穩增長、促消費的經濟目標下,投資拉動經濟增長仍然是三駕馬車之一,固定資產投資增長還會延續,因為大量項目還在建,但逐步會將政府主導的投資轉移向民間投資。要讓經濟繼續穩住增長態勢,房地產投資承擔重要的角色,因此只要房價不出現持續大幅上漲,政府出大的調控政策可能性不是很大,而明年下半年如果物價逐步漲上來,通脹溫和顯現,特別是達到3%或者3.5%以上,政府料會采取措施加以調控,屆時如果房價漲上去,政府可能出臺一些政策加以適當調控。

綜合以上宏觀經濟指標分析,從10 月各方面宏觀經濟數據可以明顯看出,投資繼續保持增長,房地產投資增速繼續回升,新開工面積由負轉正,商品房價量齊升,房地產投資成為經濟增長重要力量。中長期貸款以及資本注入表明,流動性仍會維持適度寬松局面。CPI 降幅收窄,四季度轉正基本變為可能。我國經濟繼續保持良好的回升態勢,而且經濟回暖的基礎進一步加固。

明年宏觀經濟預計繼續保持增長態勢,而且更大程度為穩住增長態勢,政策也圍繞這一目標展開,對于當下提出的保增長、調結構,前者會是主要目標,后者還只能是兼顧,因為要真正調結構,自然會影響到增長問題,目前經濟處于關鍵回升期,增長對經濟更為重要。貨幣政策也會繼續保持適度寬松,將是真正的意義的適度不是超寬松。房地產投資為重要的投資力量,政府調控動作上半年還不會太大。因此,明年宏觀經濟總體上仍然會在適度寬松的流動性下繼續向好。

二、鋼材行業基本面

1.鋼材供需狀況

圖七鋼材月產量

國家統計局公布,10 月份國內鋼鐵產量同比增長均超過40%,創下近年新高。其中粗鋼產量達到5175 萬噸,同比增長42.4%,折合日均產量為166.94萬噸。10 月份生鐵產量為4928 萬噸,同比增長42.9%;鋼材產量6245 萬噸,同比增長41.6%。前10 月國內粗鋼產量達到4.7 億噸,增長10.5%。以上數據顯示出,10 月份鋼材產量在8 月單月產量新高的情況下創新高,粗鋼、鋼材以及建材產量均出現比上月明顯增加。雖然日均產量比9 月略有下降,但總量不減反增。說明國內鋼鐵產能過剩嚴重,產能釋放很大。也說明鋼廠并沒有像傳言或者市場期望的限產減產。

總量來看,2008 全年我國鋼材產量5.8 億噸,2009 年前10 月鋼材產量已高達5.6 億噸,如果后續兩個月僅按08 年11、12 月產量粗約計算,2009 年全年我國鋼材產量將達6.5 億噸,將較2008 年增長13%,2008 年僅比2007 年增長3.39%,在2008 年基礎上,2009 年鋼材產量增速上兩位數,供應壓力可見一斑。

圖八鋼筋月產量

2.鋼材庫存水平

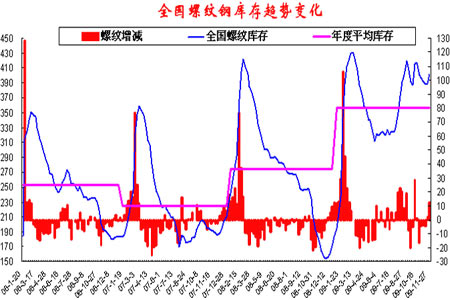

圖九螺紋鋼庫存水平

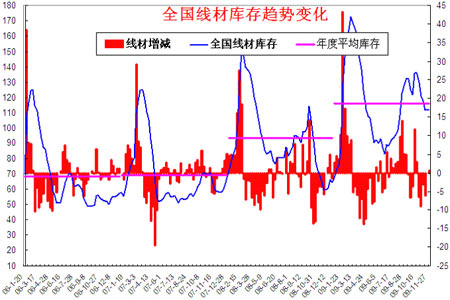

圖十線材庫存水平

10 月末,全國26 個主要鋼材市場五種鋼材社會庫存量合計1203 萬噸,環比增長7.02%。截止11 月27 日當周,全國主要城市螺紋鋼庫存總量401.80 萬噸,與去年同期相比增加245.76 萬噸,增長157.50%。截止11 月27 日當周,全國主要城市線材庫存總量112.18 萬噸,比去年同期增52.39 萬噸,增長87.62%。

從最新庫存數據來看,不管是目前庫存平均水平還是庫存總量都遠高于往年同期水平,特別是當前庫存總量處于歷史高位附近,并沒有看到庫存呈大幅縮減的趨勢,這給現貨市場帶來很大壓力。今年庫存上呈現最大特點是反季節增長,庫存總體處于高位,難有效消化下去,造成庫存積壓未明顯消化的原因,主要在于鋼廠持續開足馬力生產,并沒有真正限產減產,同時也說明市場需求增長不如市場資源投放增長,投放的資源量積壓起來。對于鋼材高庫存狀況,去庫存化問題恐怕難以在今年冬季消化,看明年春季后情況如何?

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。