新浪財經(jīng) > 期貨 > 正文

鋼材現(xiàn)貨壓力仍然存在 總體在內(nèi)憂外喜中前行

明年,在經(jīng)濟(jì)穩(wěn)增長形勢下,鋼材需求會呈現(xiàn)上升趨勢, 通脹、人民幣升值成炒作題材。但是,鋼材現(xiàn)貨壓力將仍然存在,鋼材價格總體上在“內(nèi)憂外喜”中前行。

綜合來看,明年影響鋼材價格的核心因素內(nèi)憂外喜,宏觀經(jīng)濟(jì)向好、宏觀面形勢帶來大背景利好支持,鐵礦石、焦炭等原料價格易漲難跌對鋼材成本進(jìn)而對鋼材價格形成支撐。而鋼材供應(yīng)壓力將繼續(xù)存在,庫存總量居高難下,成為現(xiàn)貨市場存在的壓力。不過,對于價格運(yùn)行來講,基本面決定的是較長趨勢,而整個市場形勢特別是大勢往往對價格會有較大影響,比如形勢好的時候,現(xiàn)貨壓力大,價格也會漲起來,而形勢不好的時候,減產(chǎn)價格也會跌。因此,雖然鋼材現(xiàn)貨壓力存在,而且短期不太會明顯改觀,但宏觀形勢向好,慢慢開始炒作通脹和人民幣升值預(yù)期加強(qiáng)兩個因素,很可能成為推升市場價格的兩大因素。落實(shí)到鋼材價格上,后市鋼材價格大幅下跌的概率應(yīng)該都不是很大,而受宏觀面、原材料、及以上兩個因素市場炒作刺激鋼材價格上行概率很大,考慮到現(xiàn)貨壓力的具體存在,預(yù)計鋼材價格明年上半年呈振蕩、價格重心逐步上移的走勢,下半年情況需要看上半年經(jīng)濟(jì)形勢以及屆時政策是否會有調(diào)控。

第一部分:市場回顧

一、鋼材期貨上市以來期貨價格走勢回顧

圖一螺紋鋼期貨價格走勢

2009 年3 月27 日鋼材期貨正式在上海期貨交易所掛牌上市,平穩(wěn)運(yùn)行了八個多月,期間運(yùn)行特征可大致分為四個階段。

第一階段:(3 月27 日—6 月初),上市初期試探性運(yùn)行。受現(xiàn)貨價格4月初進(jìn)一步下跌影響,鋼材期貨上市初期價格一度下行,隨著現(xiàn)貨價止跌,鋼材期貨價格很快轉(zhuǎn)為振蕩上行。

第二階段:(6 月初—8 月初),突破大漲。該階段運(yùn)行了兩波上漲行情,第一波是6 月初突破上市以來形態(tài)的上升三角形形態(tài),6 月中旬上漲到度量漲幅3940,隨后進(jìn)行一個月的橫盤整理,7 月中旬再度啟動,突破前期高點(diǎn),短線快速拉高,期價逼近5000 點(diǎn)。

第三階段:(8 月初—10 月中旬),快速下跌。短線拉高的期價高位短暫停留后,迅速回落,隨著現(xiàn)貨價格一路下跌,跌至4000 點(diǎn)大關(guān)期價較現(xiàn)貨價格一度表現(xiàn)出抗跌性,但受現(xiàn)貨價格繼續(xù)陰跌不止持弱影響,期價最終選擇快速下跌向現(xiàn)貨價格回歸。

第四階段:(10 月中旬至11 月底),觸低反彈。雖然現(xiàn)貨價格偏弱,但受宏觀面向好支持,資金待期價探低大舉進(jìn)入,持續(xù)將期價拉漲,反彈了8 月至10 月下跌行情的50%,將市場從悲觀氣氛中轉(zhuǎn)化為謹(jǐn)慎向好。

第二部分基本面、技術(shù)面分析

一、宏觀經(jīng)濟(jì)形勢

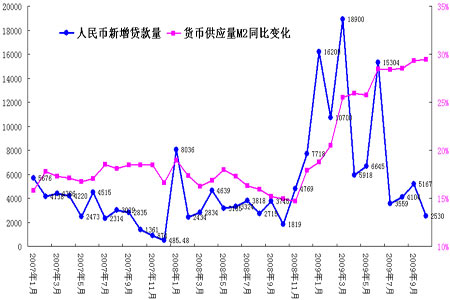

1.貨幣供應(yīng)量與信貸

圖二貨幣供應(yīng)量與新增貸款

截至2009 年10 月末,廣義貨幣供應(yīng)量(M2)余額為58.62 萬億元,同比增長29.42%,增幅比上年末高11.60 個百分點(diǎn),比上月末高0.12 個百分點(diǎn),創(chuàng)新高。10 月份新增人民幣貸款2530 億元, 低于市場此前預(yù)期。當(dāng)月票據(jù)融資減少2039 億元,企業(yè)及個人中長期貸款增長較快,10 月共增長2725 億元。數(shù)據(jù)顯示出10 月信貸出現(xiàn)較大萎縮,這可能與之前累計新增貸款量已非常大,以及年末因素顯現(xiàn)有很大關(guān)系。結(jié)合中長期貸款投放和資本流入變化,總體認(rèn)為國內(nèi)流動性仍會保持適度寬松局面。

對于明年政策取向,11 月下旬中央政治局會議提出2010 年將繼續(xù)執(zhí)行積極的財政政策和適度寬松的貨幣政策,從中央的政策基調(diào)來看,明年貨幣政策預(yù)計會真的執(zhí)行適度寬松的政策,而不像今年雖然說是適度寬松實(shí)際是超寬松政策,因此明年信貸量很可能由今年下限規(guī)定改為上限控制,而這個上限水平可能定在7 萬億左右。由于中央提出明年穩(wěn)增長,那么貨幣政策就不會大幅收緊,也不會明顯收緊,一旦收得太快或者收得明顯,將會使處于進(jìn)行中的投資建設(shè)項(xiàng)目資金吃緊,影響投資影響增長。

另外,人民銀行在3 季度貨幣政策執(zhí)行報告中專門提到“結(jié)合國際資本流動和主要貨幣走勢變化,完善人民幣匯率形成機(jī)制”,對匯率問題、人民幣升值預(yù)期加強(qiáng)問題反應(yīng)有微妙的變化。人民銀行在報告中特別提到這點(diǎn),也表明人民幣匯率問題變得越來越突出,相關(guān)部門也在作相應(yīng)的對策。考慮到西方主要國家政治壓力、中國出口開始重新恢復(fù)起來、中國經(jīng)濟(jì)處于進(jìn)一步回升當(dāng)中,人民幣升值預(yù)期會越來越強(qiáng)烈,時機(jī)也逐步成熟起來,很可能在明年變成現(xiàn)實(shí)。

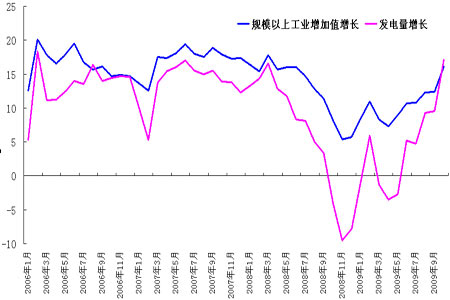

2.發(fā)電量與工業(yè)增加值

10 月份,規(guī)模以上工業(yè)增加值同比增長16.1%,比上年同期加快7.9 個百分點(diǎn),比9 月份加快2.2 個百分點(diǎn),為連續(xù)6 個月同比增速加快;1-10 月份,同比增長9.4%,比上年同期回落5.0 個百分點(diǎn),比1-9 月份加快0.7 個百分點(diǎn)。

10 月份規(guī)模以上工業(yè)增加值環(huán)比增長0.8%(9 月份為環(huán)比增長1.1%)。分輕重工業(yè)看,10 月份,重工業(yè)增長18.1%,輕工業(yè)增長11.3%。

以上數(shù)據(jù)顯示,10 工業(yè)增加值增速增長較大,這與去年9 月金融危機(jī)爆發(fā)導(dǎo)致去年基數(shù)較小有關(guān),但從環(huán)比數(shù)據(jù)可以看出明顯的增長態(tài)勢。特別是分類型看,重工業(yè)增長遠(yuǎn)超輕工業(yè),說明經(jīng)濟(jì)回升至此,經(jīng)濟(jì)回暖基礎(chǔ)在進(jìn)一步牢固,因此總體上表明我國經(jīng)濟(jì)回升基礎(chǔ)更穩(wěn),經(jīng)濟(jì)回升的態(tài)勢保持良好。

圖三發(fā)電量與規(guī)模以上工業(yè)同比增長

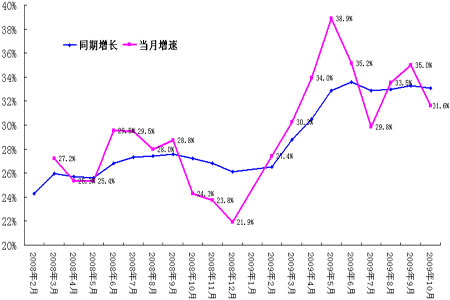

3.固定資產(chǎn)投資

1-10 月份,城鎮(zhèn)固定資產(chǎn)投資150710 億元,同比增長33.1%,比上年同期加快5.9 個百分點(diǎn),比1-9 月回落0.2 個百分點(diǎn)。其中,國有及國有控股投資65418 億元,增長39.0%;房地產(chǎn)開發(fā)投資28440 億元,增長18.9%。

10 月份固定資產(chǎn)投資增速略有回落,但房地產(chǎn)投資增長態(tài)勢已表明房地產(chǎn)投資逐漸成為支持固定資產(chǎn)投資增長和經(jīng)濟(jì)恢復(fù)的重要動力,這種力量預(yù)計會繼續(xù)發(fā)揮作用,促使房地產(chǎn)市場和固定資產(chǎn)投資繼續(xù)保持增長態(tài)勢。

圖四固定資產(chǎn)投資月度同比增長率

新浪聲明:此消息系轉(zhuǎn)載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險自擔(dān)。