持續上行動能并不充足 天膠仍處震蕩整理階段(3)

(五)近期現貨行情

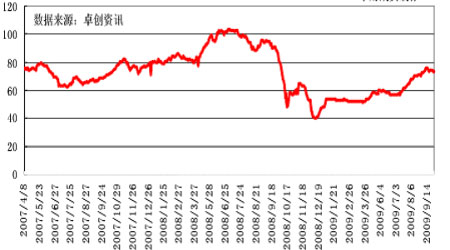

圖8:泰國煙片Rss3報價 單位 泰銖/公斤

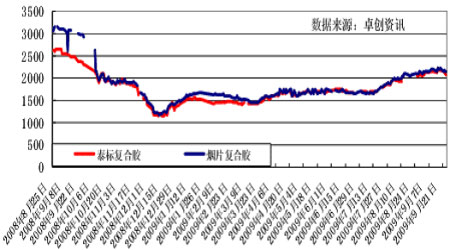

圖9:青島復合膠報價 單位 美元/噸

截止到9月25日,煙片參考報價 2150 美元/噸,泰標 20#參考報價 2120 美元/噸,馬標20#參考報價2100 美元/噸,印尼 20#報價 1950-1980 美元/噸。

(六)庫存走勢圖

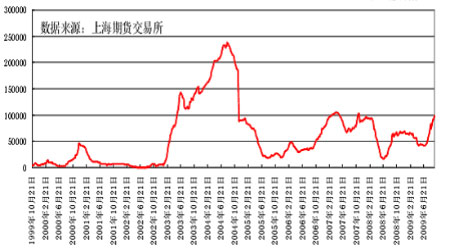

圖10:上海期貨交易所橡膠庫存總量

截止 9 月25日當周上海期貨交易所天然橡膠期貨庫存為 69465 噸。

(七)中國天然橡膠月度進口量

圖11:國內橡膠進出口情況

受到自8月以來輪胎特保案困擾,導致中國輪胎出口遇阻,影響其對于天然

橡膠的進口需求,據中國海關總署公布的數據顯示,中國 8 月天然橡膠進口量環比減少 8.85%至151201 噸,較2008 年同期減少 2%,減幅較為明顯。

(八) 國慶假期天膠及相關重要信息一覽:

l 泰國副總理7日上午稱當前膠價不合理,原料合理價格應該在80泰銖以上,在明年3月前政府或開始收購,立即引發大量現貨買盤及日本期貨空頭止損,同時泰國膠農、二盤商開始嚴重惜售。泰國政府還將采取提高天膠出口關稅的保護手段提高出口價格,并且還將與其他兩大產膠國-馬來、印尼開展合作,共同維護膠價。

2. 10月4日起日已有不少中國買家開始詢價,因10月庫存不足,開始擔憂節后市場的供應狀況。幾日來中國買家大量出現在現貨市場,大廠多數開始出手,即便仍在國慶長假之內。成交價格已高于節前近200美元噸。

3.國慶長假以來,歐美日本市場交易活躍,尤其美國市場,基本每天都有較大量成交,看得出美國輪胎制造商得益于中國特保案正在快速復蘇,其產能已迅速提高,其增庫存化過程正快速進行中。另外,印尼地震也影響一部分美國市場交貨。

4. 國慶假期以來,惡劣的天氣正嚴重干擾著東南亞產膠國,三個臺風接踵而來,帶來大量降雨,也嚴重干擾了正常的割膠以及運輸;印度南部洪水肆虐。

5. 印尼巴東的大地震,嚴重影響了巴東港口的正常營運,且1、2月內難以恢復,數萬噸橡膠發運受到影響;導致印尼膠價格快速上揚,同時歐美買家不得不轉向泰國采購可以盡快安排發運的泰標;一周來泰標10月份發貨的產量已基本被歐美買家買走;中國客戶假期回來后,會發現泰膠10月底11月初船期已售完。

6.美元大幅貶值,而產膠國匯率的大幅升值,也促進外盤美元膠價格的進一步走高。

7 全球汽車銷售數據開始明顯回暖,部分發展中國家新興市場火爆。

四。技術面分析

圖12:滬膠1001月線走勢

月線圖上看,1001月合約期價運行在均線之中,上有40日、60日均線壓制,下有5日、20日均線支撐,此時又是在前一缺口位置,預計期價會重新積聚力量選擇方向。

五。后市分析

經過十一長假中國市場不在的一周內,受周邊美元大跌、股市走高、商品走強、通脹預期、經濟復蘇樂觀等因素的影響, 膠價開盤第一天也高開至了18880元,表現的如此強勢。

但我們要綜合考慮,全球經濟復蘇的預期對于天膠價格只能起到相應的支撐作用,真正的拉動作用將有賴于全球消費的實質性增長。

9月輪胎特保案的負面影響不可能只是影響一時,雖然隨著美國總統奧巴馬即將訪華,但“中美輪胎特保案”未來還存在一定的變數,我們認為至少在第四季度中美輪胎特保案的負面影響仍有望進一步釋放。

從目前滬膠市場的持倉規模來看,滬膠總持倉量較7月下旬的峰值減少了44%,持倉庫存比已經降到年初的低位水平,顯示市場流動性溢價水平可能將進一步收縮。東京橡膠市場也是一樣,無論是總持倉規模還是基金凈多頭持倉規模目前與年內的高水平都有不小的差距,因此期價持續上行的動能并不充足,我們認為作為四季度開始的十月份,膠價應該維持震蕩的格局,運行區間在17000-20000之間。

格林期貨青島營業部 張攀

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。