新浪財(cái)經(jīng) > 期貨 > 正文

基金重新開始做多跡象 后市仍然看好黃金(3)

五、供求關(guān)系

世界黃金協(xié)會數(shù)據(jù)顯示,2007年全球黃金需求量3547.3噸,較上年同期增長5.14%;其中主要來自首飾消費(fèi)增長6%和工業(yè)及牙醫(yī)增長2%,投資需求保持穩(wěn)定。值得注意的是,2007年第四季度全球黃金需求較2006年同期下降17%,首飾消費(fèi)下降17%。世界最大黃金尤其是首飾需求國印度第四季度黃金需求明顯下降。造成第四季度黃金需求大幅下降的原因主要是金價持續(xù)大幅上漲,突破28年前的歷史高點(diǎn)后,不斷刷新紀(jì)錄,高價位的黃金一定程度上抑制了對黃金的需求和消費(fèi)。而2007年黃金供應(yīng)總量3469噸,供需缺口為78.3噸。而近幾年來,尤其是從2005年以來黃金投資需求迅猛增長,對身處牛市的金價持續(xù)上漲起到很重要的推動作用。

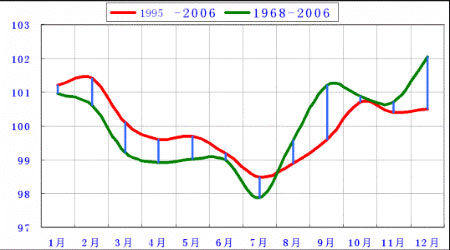

相對高企的黃金價格在某種程度上確實(shí)抑制了全球黃金消費(fèi),像需求大國印度就較為明顯。但是我們說目前黃金的投資性需求在不斷增強(qiáng),全球最大黃金ETF——Street Tracks Gold Trust 7月大幅增持黃金,7月21日增持到705.59噸紀(jì)錄高位,投資性需求強(qiáng)勁增長。而且傳統(tǒng)的對黃金的消費(fèi)需求習(xí)慣也難改,9月份黃金需求旺季就快到了,從歷年黃金季節(jié)性規(guī)律來看,每到黃金需求旺季,都會帶動價格上漲。

圖10:黃金季節(jié)性價格波動規(guī)律

第三部分 技術(shù)面分析

一、持倉分析

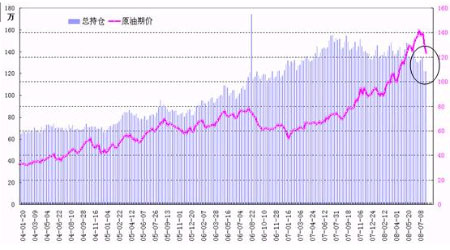

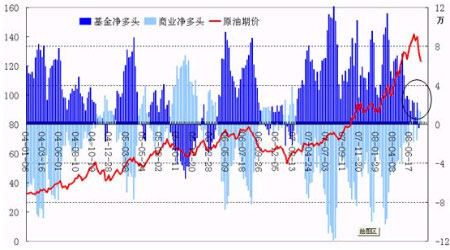

1、原油持倉

圖11:原油期貨總持倉量與期價走勢

圖12:基金在原油期貨凈持倉與期價走勢

2007年原油期價一路走高,伴隨著的是一路增倉,總持倉量于去年7月達(dá)到150多萬張的歷史高水平,隨后便大致保持在130-160萬張;基金持倉于去看2月份從凈空頭翻為凈多頭,并且一路大舉增倉,最高達(dá)到12.5萬張的凈多持倉,多數(shù)時間維持在6、7萬張水準(zhǔn)。基金大勢做多,對原油不斷創(chuàng)新高起到推波助瀾作用。

但從今年5月份開始,原油價格在沖上136美元每桶后出現(xiàn)回落,兩根大陽線拉高后,6月份進(jìn)行三周箱體振蕩。原油總持倉量開始出現(xiàn)明顯下滑,07年以來首次下降到136萬手以下水平。基金凈多持倉在5月兩周驟減5萬多手,隨后一路下降,7月下旬以來連續(xù)兩周減到凈空頭寸,這也是自2007年初以來基金凈持倉首次翻為凈空頭頭寸。從歷史情況分析,基金持倉轉(zhuǎn)換往往需要一定時間,而這期間往往價格會走振蕩調(diào)整行情。

2、美元持倉

圖13:基金在美元指數(shù)凈持倉與指數(shù)走勢

2007年基金在美元上持有大量凈空頭寸,并在年中持續(xù)增加凈空持倉,同期美元一路下跌,基金第四季度開始減持凈空頭寸,美元出現(xiàn)小幅反彈。進(jìn)入2008年,基金再度轉(zhuǎn)為凈空頭寸,而且持續(xù)增加,致使美元重新步入下跌走勢,破低走低。但從4月下旬以來基金在美元上的持倉發(fā)生一些變化,凈空頭寸逐步減少,一度翻多為凈多持倉,同期美元出現(xiàn)一波反彈行情。具體表現(xiàn)為基金多頭增持部位不太明顯,7月最近兩周多頭還在持續(xù)減持,主要還是空頭減持幅度較大,而且持倉部位靈活變化較快。空頭部位的大幅減持,說明基金下看美元空間不大,多頭沒有持續(xù)大幅增加,也說明對上行空間也不看好。

3、COMEX期金持倉

圖14:COMEX黃金期貨總持倉量與期價走勢

圖15:基金在COMEX黃金期貨凈持倉與期價走勢

新浪聲明:此消息系轉(zhuǎn)載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險自擔(dān)。

網(wǎng)友評論