新浪財(cái)經(jīng) > 期貨 > 正文

燃料油內(nèi)強(qiáng)外弱 PTA多頭強(qiáng)行逼倉

一、 本月原油市場概述:

首先讓我們先來關(guān)注一下原油在近兩個(gè)月的表現(xiàn),5月至7月,原油價(jià)格經(jīng)歷了兩個(gè)階段,第一階段:從5月初到7月中旬,震蕩上行階段,期間連創(chuàng)新高,延續(xù)了2007年下半年以來的走勢,價(jià)格波動幅度從110美元上漲至接近150美元。第二階段:從7月中旬截止目前,原油價(jià)格一路流利的回撤到120美元附近,目前收于125美元左右。我們在下文詳細(xì)闡述國際原油市場近期情況。

1.原油供需情況

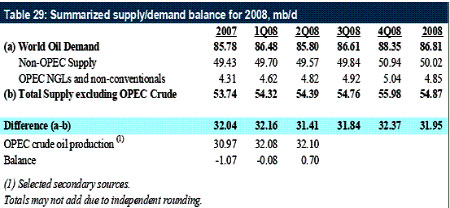

圖1 2008年原油供需平衡從表格

我們看出, 07年全年的石油需求缺口大概在1.07百萬桶/天,而在08年一季度和二季度全球總的石油供應(yīng)維持在86.4和86.5百萬桶/天的水平。一季度石油供應(yīng)缺口明顯縮小,僅為0.08百萬桶/天,基本處于平衡,大大小于07年的平均水平1.07百萬桶/天。由于二季度屬于石油需求低迷時(shí)期,二季度數(shù)據(jù)顯示供應(yīng)開始有過剩為0.7百萬桶/天。

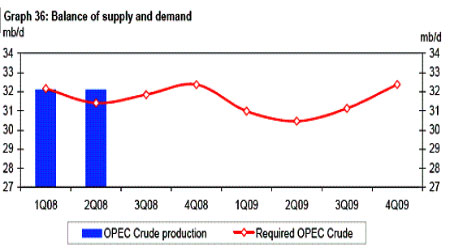

圖2 2008-2009年OPEC原油供需平衡

同時(shí),根據(jù)世界經(jīng)濟(jì)發(fā)展情況,OPEC預(yù)測了2008年及2009年的原油供需平衡情況。07年世界原油需求統(tǒng)計(jì)值大概在85.8百萬桶/天,08年世界原油需求上調(diào)約1.5%,預(yù)計(jì)將達(dá)到接近87百萬桶/天。如若OPEC維持不減產(chǎn)的承諾,維持目前產(chǎn)量在32.1百萬桶/天,并且按照其預(yù)測的非OPEC石油生產(chǎn)量來看,則將在三季度和四季度供求關(guān)系基本平衡,其供應(yīng)分別是缺口0.3百萬桶/天和盈余0.2百萬桶/天。也就是說,三、四季度石油供需將基本達(dá)到平衡。本年度石油供需情況比07年大大緩和,本年度年平均供需情況有望達(dá)到供應(yīng)盈余0.2百萬桶/天,而09年的供應(yīng)盈余將達(dá)到0.9百萬桶/天。

由此,我們推測,在無其他外部影響的情況下,僅從供需關(guān)系來看,目前原油價(jià)格在本年度的頭部有可能已經(jīng)成立。

2.美國原油庫存變化

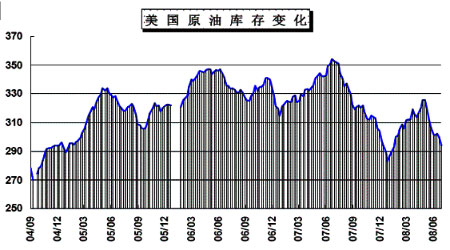

圖3 美國原油庫存變化圖

2008年5月至7月,美國原油庫存維持下降的趨勢,最近的數(shù)據(jù)是7月18日份的2.952億桶,接近2007年末的最低位置,從歷史圖形我們可以看出,每年的6,7月一般說來是庫存的階段性高點(diǎn),隨著石油夏季消費(fèi)高峰的來臨,庫存還可能繼續(xù)減少,三、四季度冬季供暖需求慢慢提升,庫存也將處于低位,單從庫存數(shù)據(jù)上看, 08年庫存總體情況比07年要緊張。但值得我們注意的是近期美國成品油庫存均在維持上升的階段,截止7月18日,汽油庫存上升了290 萬桶至2.171 億桶,而餾分油庫存則上升240 萬桶至1.281 億桶,這可能是由于美國汽油價(jià)格近期的巨大跌幅,導(dǎo)致煉油利潤水平迅速下降,美國煉油商在原油庫存水平已經(jīng)較歷史同期水平明顯偏低的情況下不愿意補(bǔ)充原料庫存造成的,也就是說,美國需求可能在08年大大減緩,目前的庫存相對來說可能并算不低。

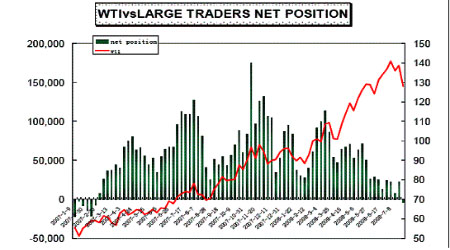

3.紐約原油期貨基金持倉

圖4 紐約原油期貨基金持倉與WTI價(jià)格

紐約原油期貨基金持倉在自07年3月以來首次翻成凈空持倉,盡管凈空持倉不多,但至少我們對前期強(qiáng)烈看漲的原油價(jià)格應(yīng)該從新估量。

盡管在7月22日發(fā)布的CFTC調(diào)查報(bào)告中稱,沒有明顯的證據(jù)證明石油價(jià)格的暴漲是由于投機(jī)多頭資金主觀推動的影響造成的,并指出這是屬于正常的市場行為。但是在客觀上,基金所表現(xiàn)出來對市場動態(tài)的靈敏把握讓我們有理由認(rèn)為他們是原油價(jià)格的引導(dǎo)者。

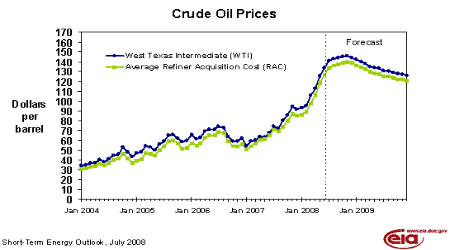

圖5 2004-2008年7月原油走勢及后市預(yù)測

EIA在7月的短期原油價(jià)格預(yù)測報(bào)告中,其通過對未來原油產(chǎn)量和消費(fèi)量平衡點(diǎn)的推算,以預(yù)測原油后期走勢(見圖5),他們認(rèn)為原油將在2008年中后期達(dá)到高點(diǎn),而后其重心將緩慢下移,波動幅度將比去年大大減少,很可能維持在110-140之間寬幅震蕩。

綜上所述,我們認(rèn)為,基金多翻空表明原油強(qiáng)烈看漲的時(shí)期已經(jīng)過去,同時(shí)08年3季度和4季度以及09年全年原油供需形勢相對于去年將會有大大緩和,如若沒有其他突發(fā)因素影響,原油將可能將進(jìn)行一輪中線調(diào)整,其重心將緩慢下移,波動幅度將比去年大大減少,很可能維持在110-140之間寬幅震蕩,至少頻創(chuàng)新高的局面在本年度不會再重現(xiàn)。

二、原油回落,燃料油內(nèi)強(qiáng)外弱

1. 本月期貨市場行情回顧

與原油情況相似,近兩月燃料油期貨行情走勢可以分為兩個(gè)階段,第一階段

大幅拉升階段,從5月初4500附近的到7月中旬的歷史高點(diǎn)5625,之后跟隨原油下調(diào),目前在5100附近。然而我們可以明顯感覺到,其走勢強(qiáng)于原油,特別是在6月20日國內(nèi)上調(diào)成品油價(jià)格前后。

新浪聲明:此消息系轉(zhuǎn)載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。

網(wǎng)友評論

- 【短信】一粒沙里有…

- 今天夜間到明天,你…

- 大自然將鮮花座位禮…

- 其實(shí)你就是肚子大了…

- 【彩鈴】假如愛能重來過

- I Need you

- 紅裙 好久不見

- 恒星 我和你

- 【鈴聲】愛就是手

- 是你不會錯(cuò)

- 舊玩具 再見

- 圍城 我戀愛了

- 【圖片】平安神燈

- 豬豬愛你

- 愛情回憶錄

- 雪落無聲 寵物家園