|

|

³SĮ─Ļł¾Ż║08┤¾Ę∙▓©äė 09┐ŲīW┼õų├═Č┘Y▒╚└²

ĪĪĪĪł¾Ėµę¬³cŻ║

ĪĪĪĪ2008─Ļ³SĮ╩ął÷Ą─▓©äėŽÓī”═∙─Ļ▒╚▌^┤¾Ż¼Ą½╩Ū╚į╚╗▒╚╩└Įńų„ꬥ─╣╔Ų▒ųĖöĄĘĆČ©ĪŻ│õĘų¾w¼F┴╦³SĮ═Č┘YĄ─Ę└ė∙ąį╠ž³cĪŻ

ĪĪĪĪl═©▀^ī”³SĮķLŲ┌╣®Ū¾Ą─Ęų╬÷ęį╝░╩»ė═ārĖ±Īó├└į¬ųĖöĄ├„─ĻĄ─ūāäėę“╦ž▀Mąąš¹└ĒĘų╬÷Ż¼Ą├│÷ĮYšōŻ║ķLŲ┌┐┤³SĮ╣®▓╗æ¬Ū¾Ą─Šų├µ▀Ćīó│ų└mŽ┬╚źŻ¼├„─ĻĄ─╩»ė═ārĖ±║═├└į¬ųĖöĄę▓ī”2009─Ļ³SĮārĖ±ėąę╗éĆ▒╚▌^║├Ą─ų¦ō╬ĪŻ

ĪĪĪĪ┐ŲīW┼õų├³SĮ═Č┘Y▒╚└²

ĪĪĪĪł¾Ėµš²╬─Ż║

ĪĪĪĪ1 2008─Ļ³SĮ═Č┘Y╩ął÷╗žŅÖ

ĪĪĪĪĮārį┌2008─Ļ3į┬17╚šø_╔Ž1032.550├└į¬/░╗╦ŠŻ¼▀_ĄĮÜv╩ĘĖ▀³cŻ¼ų«║¾│÷¼FŽ┬Ą°ĪŻŽ┬Ą°ę╗ĘĮ├µ╩Ū╝Š╣ØąįįŁę“Ą─ė░ĒæŻ¼ę╗ĘĮ├µ╩Ūī”╚½Ū“Ė„ĘNĮøØ·ųĖś╦▒»ė^Ą─╩ął÷ĮŌūxĪŻė╔ė┌³SĮąĶŪ¾┤¾ć°Ą─³SĮ’ŚŲĘąĶŪ¾ėąĘŪ│ŻÅŖĄ─╝Š╣ØąįŻ¼ę╗░Ń╩Ūį┌├┐─Ļ1╝ŠČ╚║═4╝ŠČ╚▀_ĄĮūŅĖ▀Ż¼╦∙ęįį┌ę╗╝ŠČ╚─®│÷¼FārĖ±Ą─š{š¹╩Ū▒╚▌^š²│ŻĄ─¼FŽ¾Ż╗┴Ēę╗ĘĮ├µŻ¼ė╔ė┌├└ć°Ą─┤╬é∙╬ŻÖCė·č▌ė·┴ęŻ¼╩ął÷ī”╬┤üĒĮøØ·Ą─┐┤Ę©Ż¼ķ_╩╝│÷¼FĄ─▒»ė^ŪķŠwŻ¼═¼Ģrķ_╩╝│÷¼Fī”įŁė═ārĖ±Ą─Ž┬Ą°ŅAŲ┌ĪŻį┌ų«║¾Ą─░ļ─ĻŻ¼╩ął÷ėąØqėąĄ°Ż¼ę╗ų▒ĄĮ9į┬Ę▌Ż¼├└ć°Į╚┌ÖCśŗĄ┌╚²╝ŠČ╚žöäšł¾ĖµĄ─┼¹┬ČŻ¼┤╬é∙╬ŻÖC╚½├µ▒®┬ČĪŻ╩ął÷┴„äėąį┌ģŠoĪŻ▓óŪęŻ¼ļSų°├└į¬ųĖöĄÅŖä┼╔ŽōPŻ¼³SĮ¼FžøārĖ±╝▒▐Dų▒Ž┬Ż¼10į┬24╚šė|╝░╚½─ĻūŅĄ═³cŻ¼681.45├└į¬/░╗╦ŠĪŻĄ½į┌12į┬│§ėųķ_╩╝│÷¼F╔Ž╔²ąąŪķŻ¼▀@ĘNārĖ±Ą─Ę┤ÅŚę╗ĘĮ├µ╩Ūė╔ė┌╔Ž╩÷Ą─╝Š╣Øąįė░ĒæŻ╗┴Ēę╗ĘĮ├µ╩Ūī”├└į¬ųĖöĄŽ┬š{Ą─╗žæ¬Ż╗═¼ĢrŻ¼╩ął÷Ųš▒ķŅAŲ┌ė═ārĄ─Ž┬Ą°┐šķg╩«ĘųėąŽ▐ĪŻļm╚╗³SĮārĖ±▓©äė▒╚▌^┤¾Ż¼Ą½╩Ū╦³Ą─š±Ę∙Ż¼ę└╚╗ąĪė┌├└ć°╣╔Ų▒╩ął÷Ż¼įŁė═╩ął÷Ż¼A╣╔╩ął÷Ą╚┘Y▒Š╩ął÷ĪŻ

ĪĪĪĪ2008─Ļ³SĮ¼FžøārĖ±ū▀ä▌łD

ĪĪĪĪ

ĪĪĪĪ

ĪĪĪĪ³SĮ═Č┘YĄ─ėŗ┴┐Ęų╬÷

ĪĪĪĪ1 ėŗ┴┐Öz“×

ĪĪĪĪ▀x╚ĪįŁė═ārĖ±Īó├└į¬ųĖöĄŻ¼Öz“×╦³éā║═³SĮārĖ±ų«ķgĄ─ĻPŽĄŻ¼▓óŪęį┌─Żą═ų«ųąę²▀M┴╦ķLŲ┌┌ģä▌ĪŻ╬ęéāĄ├ĄĮ▀@śėĄ─ĮYšōŻ¼į┌öĄō■ģ^ķg(2006─Ļ3į┬1╚šų┴2008─Ļ12į┬12╚š)³SĮārĖ±ėą’@ų°Ą─ķLŲ┌Ž“╔ŽĄ─┌ģä▌Ż¼ŲĮŠ∙├┐╠ņ╔ŽØq├└į¬/░╗╦ŠŻ╗³SĮārĖ±║═╩»ė═ārĖ±ėą’@ų°Ą─ūCŽÓĻPĻPŽĄŻ¼į┌öĄō■ģ^ķgŻ¼ŲĮŠ∙üĒųvŻ¼╩»ė═ārĖ±├┐╔Ž╔²1├└į¬/═░Ż¼³SĮārĖ±╔Ž╔²├└į¬/░╗╦ŠŻ╗³SĮārĖ±║═├└į¬ųĖöĄ┤µį┌’@ų°Ą─žōŽÓĻPĻPŽĄŻ¼ŲĮŠ∙Č°čįŻ¼³SĮųĖöĄ├┐╔Ž╔²1éĆ³cŻ¼³SĮārĖ±Ž┬ĮĄ├└į¬/░╗╦ŠĪŻ

ĪĪĪĪ╬ęéāįOČ©─Żą═ą╬╩Į╚ńŽ┬Ż║

ĪĪĪĪŲõųąŻ║

ĪĪĪĪ×ķ├└į¬Ą─╚š╩š▒PārŻ¼ĢrķgÅ─2006─Ļ3į┬1╚šŻ¼ĄĮ2008─Ļ12į┬12╚šŻ╗

ĪĪĪĪ×ķ├└į¬ųĖöĄŻ¼Ņl┬╩×ķ╚šŻ╗

ĪĪĪĪ×ķįŁė═ārĖ±Ż¼å╬╬╗×ķ├└į¬/═░Ż¼Ņl┬╩×ķ╚šŻ╗

ĪĪĪĪ┤·▒ĒĢrķg┌ģä▌Ż¼å╬╬╗×ķ─ĻŻ╗

ĪĪĪĪ╩╣ė├SASĮyėŗ▄ø╝■Ż¼Ą├ĄĮĮY╣¹╚ńŽ┬Ż║

ĪĪĪĪłD▒Ē ³SĮ¼FžøārĖ±ė░Ēæę“╦ž╗žÜw─Żą═Įyėŗ▌ö│÷ĮY╣¹I

ĪĪĪĪ

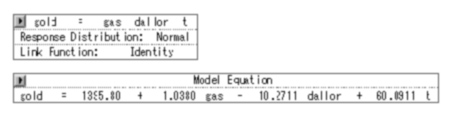

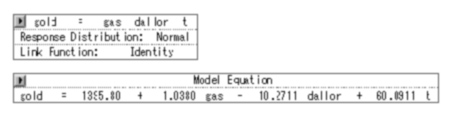

ĪĪĪĪÅ─ĮY╣¹┐┤Ż¼├└į¬ųĖöĄ├┐╔Ž╔²1³cŻ¼³SĮārĖ±Ž┬ĮĄ10.2711į¬/░╗╦ŠŻ╗╩»ė═ārĖ±├┐╔Ž╔²1├└į¬/═░Ż¼³SĮārĖ±╔Ž╔²1.038├└į¬/░╗╦ŠŻ╗Å─ķLŲ┌┌ģä▌üĒ┐┤Ż¼├┐─ĻārĖ±╔Ž╔²60.0911├└į¬/═░ĪŻ

ĪĪĪĪłD▒Ē ³SĮ¼FžøārĖ±ė░Ēæę“╦ž╗žÜw─Żą═Įyėŗ▌ö│÷ĮY╣¹II

ĪĪĪĪ

ĪĪĪĪÅ─ĘĮ│╠Ą─ą¦╣¹┐┤Ż¼▀@╚²éĆę“╦ž─▄ē“ĮŌßīŻ¼³SĮārĖ±▓©äėĄ─88.5%Ż¼╝┤╩╣╩Ūė├š{š¹▀^Ą─öM║═│╠Č╚üĒ║Ō┴┐Ż¼ę▓─▄ē“ĮŌßī³SĮārĖ±Ą─88.46Ż¼ĮŌßī┴”╩Ū▒╚▌^ÅŖĄ─ĪŻ

ŠWėčįušō Ė³ČÓįušō

- ĪŠČ╠ą┼Ī┐ę╗┴Ż╔│└’ėąĪŁ

- Į±╠ņę╣ķgĄĮ├„╠ņŻ¼─ŃĪŁ

- ┤¾ūį╚╗īó§r╗©ū∙╬╗ČYĪŁ

- ŲõīŹ─ŃŠ═╩ŪČŪūė┤¾┴╦ĪŁ

- ĪŠ▓╩ŌÅĪ┐╝┘╚ńÉ█─▄ųžüĒ▀^

- I Need you

- ╝t╚╣ ║├Š├▓╗ęŖ

- ║ŃąŪ ╬ę║═─Ń

- ĪŠŌÅ┬ĢĪ┐É█Š═╩Ū╩ų

- ╩Ū─Ń▓╗Ģ■Õe

- ┼f═µŠ▀ į┘ęŖ

- ć·│Ū ╬ęæ┘É█┴╦

- ĪŠłDŲ¼Ī┐ŲĮ░▓╔±¤¶

- žižiÉ█─Ń

- É█Ūķ╗žæøõø

- č®┬õ¤o┬Ģ īÖ╬’╝ęł@