|

|

09─Ļ╔Ž░ļ─ĻŪ░ÓŹ╠Ū╗“Ž▌Ą═├į

ĪĪĪĪ2008─ĻÓŹ╠ŪĮøÜv┴╦┤¾Ę∙Č╚Ą─▓©äėŻ¼Ą½┐é¾wųžą─į┌▓╗öÓŽ┬ęŲĪŻ2008─Ļ╔Ž░ļ─Ļė╔ė┌┴„äėąį▀^╩Żī¦ų┬┘YĮ┤¾┴┐┴„╚ļ╔╠ŲĘ╩ął÷Ż¼┤¾▓┐Ęų╔╠ŲĘārĖ±▒╗└ŁĖ▀Č°ū▀│÷ę╗▓©┼Ż╩ąĪŻČ°Ž┬░ļ─Ļė╔ė┌┤╬┘J╬ŻÖCČ°ę²░l├└ć°Į╚┌╬ŻÖCŻ¼▀@ć└ųžė░Ēæ┴╦╗∙ĮŻ¼Č°Ų╚╩╣╗∙ĮĄ─ČÓŅ^┤¾┴┐ŲĮé}ĪŻÅ─Č°ę²░lārĖ±Ą─ęŖĒö╗ž┬õŻ¼▀MČ°┤¾┴┐═Č┘Yš▀╝Ŗ╝Ŗō·æn╚½Ū“ĮøØ·Ū░Š░║═╔╠ŲĘ╬┤üĒąĶŪ¾Ż¼ę“┤╦╔╠ŲĘārĖ±į┌ū÷┐šĄ─═ČÖC┴”┴┐┤“ē║Ž┬▀Mę╗▓Į╝ėäĪŽ┬┤ņŻĪć°ā╚░ū╠Ūį┌╣®▀^ė┌Ū¾Ą─╗∙▒Š├µų„ī¦Ž┬ārĖ±▓╗öÓŽ┬Ą°ĪŻų┴2008─ĻĄ┌╦─╝ŠČ╚Ų┌ārę襰ų┴░ū╠Ū│╔▒ŠārĖ±ĖĮĮ³ĪŻ2009─Ļ░ū╠ŪārĖ±╩Ūį┌└¹┐šĄ─╔╠ŲĘŁhŠ│ųą└^└mĪ░╗¼┬õĪ▒▀Ć╩Ūį┌╣®Ū¾▐Dš█Ą──ĻĘ▌╔Žųžą┬ū▀ÅŖŻ┐

ĪĪĪĪę╗Īó2008─ĻąąŪķū▀ä▌╗žŅÖ

ĪĪĪĪ2008─Ļć°ā╚═Ō╠Ū╩ąĮøÜv┴╦▌^┤¾Ę∙Č╚Ą─▓©äėŻ¼Ą½▓©äėĘĮ╩Į▓╗▒MŽÓ═¼ĪŻć°═Ō╠Ū╩ąų„ę¬▒Ē¼F×ķ─Ļ│§╔ŽØqŻ¼─ĻųąīÆĘ∙š╩ÄŻ¼─Ļ─®ėą╦∙ū▀╚§ĪŻČ°ć°ā╚ÓŹų▌░ū╠ŪŲ┌žøārĖ±ät▒Ē¼F×ķ─Ļ│§▒®ØqŻ¼ų„ę¬╩ŪĄ├ęµė┌┤║╣ØŲ┌ķgĄ─╦¬ā÷│┤ū„Ż╗─Ļųą┤¾Ę∙Ž┬Ą°Ż¼ät╩Ūė╔ė┌╣®▀^ė┌Ū¾Ūę├└ć°Į╚┌╬ŻÖCė░ĒæŻ╗─Ļ─®ėą╦∙╗žĘĆŻ¼ätų„ę¬│┤ū„üĒ─Ļ╣®æ¬╔ŽĄ─£p«aĄ╚└¹ČÓĪŻī”ė┌ÓŹ╠ŪŲ┌ārŻ¼Ųõ2008─Ļ▓©äėų„ę¬Ęų×ķ╚²éĆļAČ╬Ż║

ĪĪĪĪ

ĪĪĪĪ1Īó2008─Ļ1Ī¬Ī¬3į┬Ę▌Ą─▒®Øq

ĪĪĪĪ2008─ĻĄ┌ę╗╝ŠČ╚ĢrŲ┌Ż¼š²╠Äčė└m2007─ĻĄ─▐r«aŲĘ┼Ż╩ąļAČ╬Ż¼╝ė╔Ž╬ęć°┤║╣ØŲ┌ķgė╔ė┌▓┐ĘųĄžģ^░l╔·╦¬ā÷Ą╚╠ņÜŌ×─║”ė░ĒæŻ¼▓╦ė═║═░ū╠Ūę╗Č╚┐ņ╦┘▒®ØqĪŻÅ─1į┬10╚šĄĮ2į┬2╚šŻ¼į┌╬ęć°─ŽĘĮĄžģ^Ž╚║¾│÷¼F┴╦╦─┤╬┤¾ĘČć·Ą═£žėĻč®▒∙ā÷śOČ╦╠ņÜŌ▀^│╠ĪŻ▀@┤╬×─║”ąį╠ņÜŌš²ųĄ┤║▀\Ė▀ĘÕŻ¼│ų└mĢrķgķLĪóė░ĒæĘČć·ÅVĪó╬Ż║”│╠Č╚╔ŅŻ¼ČÓöĄĄžģ^×ķ╬Õ╩«─Ļę╗ė÷Ż¼▓┐ĘųĄžģ^×ķ░┘─Ļę╗ė÷ĪŻų┴1į┬ųąč«ęįüĒÅV╬„Ė„ĄžķLĢrķgĪó┤¾ĘČć·Ą─Ą═£ž▒∙ā÷╠ņÜŌęį╝░2į┬│§Ą─╦¬ā÷╠ņÜŌŻ¼ĮoÅV╬„Ą─Ė╩šß╔·«aįņ│╔┴╦ųž┤¾Ą─ōp╩¦ĪŻ

ĪĪĪĪ░ū╠Ū«öĢrų„┴”809║Ž╝sŲ┌ārätÅ─1į┬Ę▌Ą─ūŅĄ═3761į¬/ćŹū¾ėę╔ŽØqų┴3į┬Ę▌Ą─ūŅĖ▀ār4844į¬/揯¼ØqĘ∙╝s28.8%ĪŻČ°Ųõ╦¹▐r«aŲĘ╚ń┤¾Č╣ĪóČ╣ė═ĪóČ╣Ų╔Īó├▐╗©Īóė±├ū║═ąĪ¹£Ą╚ŲĘĘN╝Ŗ╝ŖĖ·ļS╔ŽØqĪŻČ°═¼Ų┌ć°ā╚ų„«aģ^─ŽīÄ░ū╠Ū¼FžøārĖ±Å─1į┬Ę▌Ą─ūŅĄ═3400į¬/ćŹ╔ŽØqų┴3920į¬/揥─ūŅĖ▀ārĪŻ

ĪĪĪĪ2Īó2008─Ļ3Ī¬Ī¬10į┬Ę▌Ą─Ž┬Ą°

ĪĪĪĪ┤╦ļAČ╬ć°ā╚░ū╠Ū¼Fžø╩ął÷┐╔ų^ę╗┬ĘŽ┬┤ņŻ¼ų„ę¬╩Ūę“×ķć°ā╚╣®æ¬╚į▌^┤¾Ąž▀^╩Żė┌ąĶŪ¾ĪŻČ°Ų┌ārät┐╔╝ÜĘų×ķ╚²éĆąĪļAČ╬ĪŻ

ĪĪĪĪĄ┌ę╗ļAČ╬╩Ū3į┬Ę▌ĄĮ4į┬Ę▌ĪŻė╔ė┌äP└ū┘Y▒ŠŲŲ«aĪóžÉĀ¢╦╣ĄŪę“┴„äėąįČ╠╚▒╬ŻÖCČ°½@├└┬ōā”ūó┘YĪóīó▒╗─”Ė∙┤¾═©│¼Ą═ār╩š┘ÅĪó└ū┬³ąųĄ▄ę╗╝ŠČ╚ā¶└¹ØÖę▓┐╔─▄┤¾Ę∙┐s╦«58%Ą╚└¹┐šŽ¹ŽóĮė§ÓČ°ų┴╝ė╔Ņ┴╦═Č┘Y╚╦ī”ą┼┘J╩ął÷Ą─ę╔æ]ĪŻį┌└¹┐šŽ¹Žóė░ĒæŽ┬Ż¼Ė„╔╠ŲĘ╝Ŗ╝Ŗ│÷¼F╝▒Ą°ĪŻ═¼Ų┌Ż¼ÅV╬„«a╠Ū765╚fćŹį┘┤╬äō│÷å╬į┬«a┴┐ą┬Ė▀Ż¼ć°ā╚╣®æ¬ą╬ä▌ć└Š■Ż¼ŅAŲ┌╚įīóĢ■┤¾┴┐▀^╩ŻĄ╚╣®æ¬ĘĮ├µĄ─└¹┐šųž░§ŪųęuĪŻÓŹ╠Ū901║Ž╝s│÷¼F┤¾Ę∙Č╚╗ž┬õŻ¼Ų┌ārÅ─3į┬4╚šĄ─ūŅĖ▀5385į¬/揎┬Ą°ų┴4į┬22╚šĄ─Ą═³c3723į¬/揯¼Ę∙Č╚▀_30.8%ĪŻČ°ć°ā╚░ū╠Ū¼FžøārĖ±═¼Ų┌Ą°ų┴3250į¬/ćŹ(─ŽīÄĄžģ^)ĪŻ

ĪĪĪĪĄ┌Č■ļAČ╬╩Ū5į┬Ę▌ĄĮ6į┬Ę▌ĪŻ▀@ę╗ļAČ╬ė╔ė┌įŁė═ārĖ±└^└mĖ▀Øq▓óäōŽ┬147├└łA/═░ū¾ėęĄ─Ė▀ārĪŻę“┤╦ī”Ųõ╦¹╔╠ŲĘ«a╔·Ī░ĦäėĪ▒Ż¼ÓŹ╠ŪŲ┌ārį┌┤╦Ų┌ķg│÷¼F┴╦╬óĘ∙Ę┤ÅŚąąŪķĪŻŲ┌ārĘ┤ÅŚ¤o┴”Ą─Ą─ųžę¬įŁę“į┌ė┌ÓŹ╔╠╦∙į÷╝ėĮ╗ĖŅÄņ╚▌Ż¼Äņ┤µé}å╬ę╗Č╚Ė▀▀_6į┬25╚šĄ─55268ÅłŻ¼¼Fžø╠ū▒Ż▒PĘŪ│ŻųžŻ¼ą╬│╔ĘŪ│Ż┤¾Ą─ē║┴”ĪŻ

ĪĪĪĪĄ┌╚²ļAČ╬╩Ū7į┬Ę▌ĄĮ10į┬Ę▌ĪŻ▀@ę╗ļAČ╬ė╔ė┌├└ć°Į╚┌╬ŻÖCė░Ēæ╝ėäĪŻ¼įŁė═ārĖ±Å─147├└łA/═░Ą─Ė▀ārę╗┬ĘŽ┬┤ņŻ¼Įė▀BŽ┬ŲŲę╗░┘Īó80║═60Ą╚ųžę¬ĻP┐┌ĪŻ═¼Ų┌Ųõ╦¹╔╠ŲĘęÓ│÷¼F╝ėäĪ╗ž┬õŠų├µĪŻ═¼Ų┌ć°ā╚░ū╠Ū«aõN┬╩═¼Ų┌╚ź─Ļ│÷¼F▌^┤¾│╠Č╚Ą─Ž┬ĮĄŻ¼░Ą╩ŠõN╩█▀MČ╚Ą─▀tŠÅŻ¼╣®▀^ė┌Ū¾Ą─Šų├µī¦ų┬Ų┌ār╝ė╦┘Ž┬Ą°╠ĮĄūĪŻÓŹ╠Ū905║Ž╝sŲ┌ārÅ─8į┬14╚šĄ─ūŅĖ▀3689į¬/揎┬Ą°ų┴10į┬10╚šĄ─ūŅĄ═2789į¬/揯¼Ą°Ę∙▀_24.4%ĪŻć°ā╚ų„«aģ^─ŽīÄ░ū╠Ū¼FžøārĖ±ęÓÅ─3200į¬/揎┬Ą°ĄĮ2680į¬/ćŹĪŻ

ĪĪĪĪ3Īó2008─Ļ10į┬Ę▌Ī¬Ī¬12į┬Ę▌Ą─Ę┤ÅŚ

ĪĪĪĪ┤╦ļAČ╬ć°ā╚░ū╠ŪŲ┌ār┬╩Ž╚Ųõ╦¹╔╠ŲĘŲ¾ĘĆĘ┤ÅŚĪŻ═¼Ų┌┤¾▓┐Ęų╔╠ŲĘĄ°ä▌╝ėäĪŻ¼įŁė═īęäōą┬Ą═Ż¼Įžų╣12į┬19╚šŻ¼įŁė═Ų┌ārĄ°ų┴32.4├└łA═░(ę╗į┬║Ž╝s)Ą─ą┬Ą═ĪŻ

ĪĪĪĪÓŹ╠ŪŲ┌ār─▄į┌╚ń┤╦ØŌ║±┐šŅ^Ęšć·ųąÅŖä┼Ę┤ÅŚŻ¼ų„ę¬įŁę“į┌ė┌Ż║ę╗╩ŪŪ░Ų┌┐šŅ^(╠žäe╩Ū¼Fžø╠ū▒Ż╔╠)└¹ė├┐šŅ^Ęšć·½@└¹┴╦ĮYŻ╗Č■╩Ū╚½Ū“╣®ąĶĖ±Šųėą┴╦╬ó├ŅĄ─Ė─ūāŻ¼08/09─ĻČ╚īó│÷¼F╣®æ¬╔·«a╔ŽĄ─╚▒┐┌Ż¼Č°ć°ā╚░ū╠Ū08/09─ĻČ╚ęÓīó│÷¼F£p«aŻ╗╚²╩Ūą┬šź╝ŠĄ─═Ų▀tĪŻÓŹ╠Ū905║Ž╝sÅ─2789į¬/ćŹĘ┤ÅŚų┴11į┬Ę▌Ą─ūŅĖ▀3362į¬/ćŹĪŻ

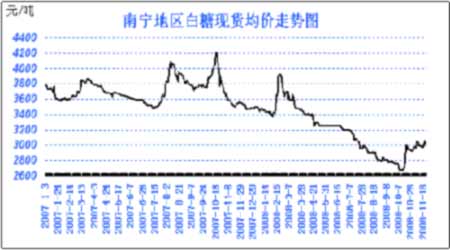

ĪĪĪĪ(ĖĮŻ║ć°ā╚ų„«aģ^─ŽīÄ░ū╠Ū¼FžøārĖ±ū▀ä▌łD)

ĪĪĪĪ

ĪĪĪĪČ■Īó╗∙▒Š├µė░Ēæę“╦žĘų╬÷

ĪĪĪĪ1Īóć°ā╚═Ō╣®Ū¾2009─ĻŅA£y

ĪĪĪĪ(1)Īóć°ļHĖ„ų„«ać°08/09─ĻČ╚╩│╠Ū«a┴┐ŅA£y

|

å╬╬╗Ż║Ū¦ćŹ | |||||

|

ć°╝ę╗“Ąžģ^ |

šź╝ŠĢrķg |

8į┬9╚š |

7į┬8╚š |

6į┬7╚š |

5į┬6╚š |

|

░─┤¾└¹üå |

10į┬-1į┬ |

387 |

412 |

443 |

531 |

|

Ę©ć° |

9į┬-1į┬ |

3365 |

3972 |

3814 |

4500 |

|

Ą┬ć° |

10į┬-1į┬ |

3465 |

4318 |

3606 |

4627 |

|

ėóć° |

9į┬-1į┬ |

1174 |

1141 |

1258 |

1458 |

|

▓©╠m |

9į┬-1į┬ |

1413 |

2102 |

1873 |

2248 |

|

ÜW├╦Ąžģ^ |

14112 |

17405 |

17287 |

22152 | |

|

ČĒ┴_╦╣ |

9į┬-1į┬ |

3370 |

3397 |

3549 |

2718 |

|

═┴Č·Ųõ |

8į┬2į┬ |

1957 |

2061 |

1966 |

2250 |

|

ק┐╦╠m |

9į┬-12į┬ |

1793 |

2022 |

2837 |

2054 |

|

ÜWų▐ |

22596 |

26463 |

27206 |

30630 | |

|

░Ż╝░ |

5į┬-6į┬ |

1850 |

1824 |

1910 |

1635 |

|

─ŽĘŪ |

5į┬-2į┬ |

2349 |

2281 |

2220 |

2520 |

|

ĘŪų▐ |

10846 |

10226 |

10131 |

10333 | |

|

╣┼ ░═ |

10į┬-6į┬ |

1500 |

1480 |

1181 |

1197 |

|

╬ŻĄž±R└Ł |

11į┬-6į┬ |

2278 |

2170 |

2280 |

1911 |

|

─½╬„Ėń |

11į┬-9į┬ |

5730 |

5753 |

5551 |

5502 |

|

├└ć° |

7į┬-6į┬ |

6762 |

7436 |

7661 |

6714 |

|

▒▒├└║═ųą├└ų▐ |

|||||

|

░óĖ∙═ó |

5į┬-11į┬ |

2295 |

2169 |

2459 |

2217 |

|

░═╬„ |

5į┬-4į┬ |

33000 |

32984 |

32495 |

27815 |

|

ĖńéÉ▒╚üå |

1į┬-12į┬ |

2300 |

2250 |

2277 |

2415 |

|

─Ž├└ų▐ |

41111 |

40629 |

40420 |

35542 | |

|

ųąć° |

10į┬-5į┬ |

16125 |

16131 |

13038 |

9581 |

|

ėĪČ╚ |

10į┬-9į┬ |

23859 |

28587 |

30766 |

20942 |

|

ėĪČ╚─ß╬„üå |

5į┬-12į┬ |

2956 |

2652 |

2508 |

2435 |

|

░═╗∙╦╣╠╣ |

11į┬-7į┬ |

3976 |

5157 |

3834 |

2823 |

|

ĘŲ┬╔┘e |

9į┬-8į┬ |

2257 |

2455 |

2311 |

2213 |

|

╠®ć° |

11į┬-6į┬ |

8170 |

8075 |

7007 |

5076 |

|

įĮ─Ž |

10į┬-5į┬ |

1250 |

1149 |

1151 |

821 |

|

üåų▐ |

61776 |

67273 |

63984 |

47145 | |

|

░─┤¾└¹üå |

6į┬-1į┬ |

4950 |

4939 |

5212 |

5397 |

|

┤¾č¾ų▐ |

5240 |

5220 |

5558 |

5755 | |

|

╚½Ū“ |

160906 |

169621 |

167062 |

147671 | |

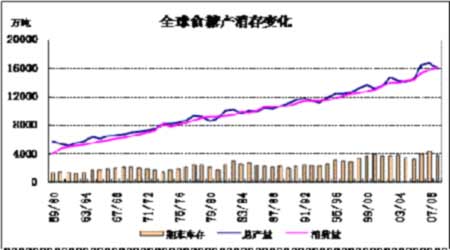

ĪĪĪĪöMė┌2009 ─Ļ9 į┬Ę▌ĮY╩°Ą─08/09 ųŲ╠Ū─ĻŲ┌ķgć°ļH╩ął÷╔Ž╗“īó▓╗į┘│÷¼F╩│╠ŪĘ║×EĄ─Šų├µĪŻ│§▓Į╣└ėŗ08/09 ųŲ╠Ū─Ļ╚½Ū“Ą─╩│╠Ū«a┴┐īóÅ─07/08 ųŲ╠Ū─ĻĄ─╝s1.69 ā|ćŹĮĄų┴1.64 ā|揥─╦«ŲĮŻ¼╩│╠ŪŽ¹┘M┴┐ätīóÅ─07/08 ųŲ╠Ū─ĻĄ─╝s1.61 ā|ćŹį÷ų┴1.64-1.65 ā|ćŹĪŻ

ĪĪĪĪRabobank╣½╦Šį┌Į³Ų┌░l▒ĒĄ─ę╗Ę▌ł¾ĖµųąšJ×ķŻ¼ė╔ė┌╚½Ū“Ą─╩│╠Ū╩ął÷Įø▀^▀B└mā╔éĆųŲ╠Ū─Ļ╔·«a▀^╩Ż║¾Ż¼╣®Ū¾ĻPŽĄīó┌ģė┌ŲĮ║Ō╗“š▀│÷¼F╔┘įS╣®Įo╚▒┐┌Ż¼08-09ųŲ╠Ū─Ļć°ļH╠Ūārīó└^└m╗ž╔²Ż¼╗∙ė┌╚½Ū“╩│╠Ū╩ął÷Ą─╣®Ū¾īó│»ų°ėą└¹ė┌╠ŪārĄ─ĘĮŽ“░lš╣Ż¼╣└ėŗ09-10ųŲ╠Ū─Ļ╠Ūār▀Ćīó└^└m╔ŽØqĪŻ’L╦«▌å┴„▐DŻ¼┐╔ęįšf08─Ļ╚½Ū“╩│╠Ū╩ął÷╣®Ū¾ĻPŽĄ░l╔·ūā╗»ęč×ķ09─Ļ║═10─Ļ╠Ūār╔ŽØqĄņČ©┴╦╗∙ĄAĪŻ╣└ėŗ08-09ųŲ╠Ū─Ļ╚½Ū“╩│╠Ū╩ął÷Ą─╣®Įo╚▒┐┌īó┐╔─▄į÷ų┴580╚fćŹĪŻ

ĪĪĪĪ

ĪĪĪĪ(2)Īóć°ā╚╩│╠Ū08/09─ĻČ╚╣®Ū¾ŅA£y

ĪĪĪĪå╬╬╗Ż║╚f«ĆĪó╚fćŹ

|

╩Ī ģ^ |

2008 ─Ļ╠Ū┴Ž▓źĘNŪķør |

2008/09─ĻųŲ╠ŪŲ┌ŅAėŗ | ||

|

├µĘe |

═¼▒╚į÷£pŻ© %Ż® |

╩š┘Å╠Ū┴Ž┴┐ |

«a╠Ū┴┐ | |

|

╚½ć°║Žėŗ |

2757.25 |

6.5 |

11892 |

1448 |

|

Ė╩šß╠ŪąĪėŗ |

2399.25 |

7.9 |

11023 |

1341 |

|

ÅV╬„ |

1574 |

13.4 |

7440 |

930 |

|

įŲ─Ž |

451 |

-4.04 |

1742 |

215 |

|

ÅV ¢| |

209 |

-0.48 |

1225 |

125 |

|

ŲõųąŻ║š┐ ĮŁ |

182 |

-6.67 |

900 |

90 |

|

║Ż ─Ž |

128 |

6.67 |

450 |

53 |

|

ĖŻ Į© |

11.89 |

2.9 |

66 |

8 |

|

╦─ ┤© |

11.36 |

3.3 |

56 |

6 |

|

║■ ─Ž |

7 |

0 |

23 |

2 |

|

Ųõ ╦¹ |

7 |

0 |

21 |

2 |

|

╠▓╦╠ŪąĪėŗ |

358 |

-1.8 |

869 |

107 |

|

ą┬Į« |

134 |

-2.9 |

435 |

52 |

|

║┌²łĮŁ |

140 |

2.9 |

268 |

35 |

|

ā╚├╔╣┼ |

60 |

-9.9 |

125 |

15 |

|

║ė▒▒ |

18 |

0 |

30 |

4 |

|

Ųõ ╦¹ |

6 |

0 |

11 |

1 |

ĪĪĪĪć°ā╚08/09─ĻČ╚ŅAėŗīó▒╚07/08─ĻČ╚Ą─1484╚f揫a┴┐£p╔┘36╚fćŹū¾ėęŻ¼ŲõųąÅV╬„ĪóįŲ─ŽĄ╚╩Ī┬į╬ó£p«aŻ╗ÅV¢|╩Īė╔ė┌▓źĘN├µĘe┤¾Ę∙£p╔┘Č°£p«a╝s20%ū¾ėęŻ╗╚½ć°╠▓╦╠Ūę▓┬į╬ó£p«aĪŻ┴Ē═ŌŻ¼Ė╩šß╔·«a▒Š╔Ēėąų°Ī░ę╗─ĻĘNų▓Ż¼╚²─Ļ╩š½@Ī▒Ą─ā╚į┌ęÄ┬╔Ż¼ę▓Š═╩Ūšf└Ēšō╔Ž╦──Ļų«ā╚Ė╩šß«a┴┐Ģ■ėąę╗éĆ▓©äėŻ¼─Ū├┤ą┬Ą──ĻČ╚╬ęć°╩│╠Ū«a┴┐│÷¼F╣š³cĄ─ŅAŲ┌īŹ¼FĄ─┐╔─▄ąį║▄┤¾ĪŻ

ĪĪĪĪ

ĪĪĪĪć°ā╚ąĶŪ¾ĘĮ├µŻ║

ĪĪĪĪļSų°╬ęć°ĮøØ·Ą─į÷ķLęį╝░╚╦├±╔·╗Ņ╦«ŲĮĄ─╠ßĖ▀Ż¼Į³─ĻüĒ╬ęć°╩│╠ŪŽ¹┘MąĶŪ¾į÷ķLčĖ╦┘ĪŻ2006/2007─ĻČ╚╩│╠ŪŽ¹┘M┴┐▌^Ū░ę╗─ĻČ╚į÷ķL15.57%Ż╗2007/2008─ĻČ╚╩│╠ŪŽ¹┘M┴┐▌^2006/2007─ĻČ╚į÷ķL8%Ż¼Ųõųą╣żśIė├╠Ūš╝┐鎹┘M┴┐Ą─64%ĪŻō■ųąć°╠ŪśIģfĢ■Ą─öĄō■Ż¼2007/2008─ĻČ╚ć°ā╚░ū╠ŪŽ¹┘M┴┐×ķ1350╚f揯¼▌^Ū░ę╗─ĻČ╚į÷ķL┴╦100╚fćŹĪŻ╠ŪģfŅAėŗŻ¼2008/2009─ĻČ╚Ż¼░ū╠ŪŽ¹┘M┴┐īó└^└mį÷╝ė100╚f揯¼▀_ĄĮ1450╚fćŹĪŻ

ĪĪĪĪ╩│╠ŪĄ─Ž¹┘Męį’ŗ┴ŽĪó╠Ū╣¹Īó╣▐Ņ^ĪóĖŌ³cė├╠Ū×ķų„ĪŻųąć°’ŗ┴Ž╣żśIģfĢ■Ė▒└Ē╩┬ķL┌wüå└¹18╚š═Ė┬ČŻ¼2008─Ļųąć°’ŗ┴Ž┐é«a┴┐īó═╗ŲŲ6000╚f揯¼╩Ū1980─ĻĄ─210▒ČŻ¼─ĻŠ∙į÷Ę∙▀_21%,ųąć°│╔×ķ╩└ĮńĄ┌Č■┤¾’ŗ┴Ž╔·«ać°ĪŻę“┤╦╩│╠ŪąĶŪ¾īó└^└m│╩¼Fäéąįį÷ķL┌ģä▌ĪŻ

ĪĪĪĪČ°Ī░╚²Š█ ŪĶ░ĘĪ▒╩┬╝■ī”░ū╠ŪĄ─ąĶŪ¾Ģ■ėąę╗Č©│╠Č╚Ą─ė░ĒæŻ¼Ųõī”░ū╠ŪąĶŪ¾Ą─ė░Ēæ│╠Č╚Ģ║Ģr╚į╬┤├„┴╦ĪŻų┴11į┬ĄūŻ¼╚ķŲĘ«a┴┐╗ž╔²ų┴╩┬╝■Ū░Ą─80%ū¾ėęŻ¼ė╔ė┌╚ķųŲŲĘ«a┴┐Ą─╗ųÅ═╚įąĶĢr╚šŻ¼╣╩┤╦╩┬╝■ī”ė┌08/09Ū░░ļéĆšź╝Šć°ā╚░ū╠ŪąĶŪ¾Ą─į÷ķLĢ■ėąę╗Č©│╠Č╚Ą─ė░ĒæĪŻ

ŠWėčįušō Ė³ČÓįušō

- ĪŠČ╠ą┼Ī┐ę╗┴Ż╔│└’ėąĪŁ

- Į±╠ņę╣ķgĄĮ├„╠ņŻ¼─ŃĪŁ

- ┤¾ūį╚╗īó§r╗©ū∙╬╗ČYĪŁ

- ŲõīŹ─ŃŠ═╩ŪČŪūė┤¾┴╦ĪŁ

- ĪŠ▓╩ŌÅĪ┐╝┘╚ńÉ█─▄ųžüĒ▀^

- I Need you

- ╝t╚╣ ║├Š├▓╗ęŖ

- ║ŃąŪ ╬ę║═─Ń

- ĪŠŌÅ┬ĢĪ┐É█Š═╩Ū╩ų

- ╩Ū─Ń▓╗Ģ■Õe

- ┼f═µŠ▀ į┘ęŖ

- ć·│Ū ╬ęæ┘É█┴╦

- ĪŠłDŲ¼Ī┐ŲĮ░▓╔±¤¶

- žižiÉ█─Ń

- É█Ūķ╗žæøõø

- č®┬õ¤o┬Ģ īÖ╬’╝ęł@