|

|

╬ęć°ĮøØ·ą╬ä▌║═┘Y▒Š╩ął÷Ų┌¼FžøĮ╗ęū▓▀┬į╠Įėæ(3)

ĪĪĪĪūC╚»╩ął÷ą╬ä▌ėæšō

ĪĪĪĪī”╬ęć°ūC╚»╩ął÷Üv┤╬ąąŪķĄ─╗∙▒ŠĮŌßī

ĪĪĪĪ▒M╣▄Į³─ĻüĒ╣▄└Ēīė═©▀^┤¾┴┐ę²▀MÖCśŗ═Č┘Yš▀Ż¼ÅŖ╗»╩ął÷ārųĄ═Č┘Y└Ē─ŅĄ╚ĘĮ╩ĮįćłD░čųąć°ūC╚»╩ął÷īŹ¼FÅ─ęį═ČÖCąį┘Ź╚ĪČ╠Ų┌ār▓Ņ╩š╚ļ×ķų„Ą─┘YĮ═Ųäėą═╩ął÷▐Dūā×ķęįūóųž╔Ž╩ą╣½╦Š┘|┴┐║═ķLŲ┌śI┐ā╗žł¾×ķų„Ą─│╔╩ņ═Č┘Y╩ął÷Ż¼Ą½╬ęéā╚į╚╗šJ×ķŻ¼▀@ĘN┼¼┴”ø]ėąĖ─ūāųąć°╣╔╩ą╩ŪĄõą═Ą─┘YĮ═Ųäėą═╩ął÷Ą─╗∙▒Š╠žš„Ż¼Å─ųąć°╣╔╩ąĮ©┴óų«│§ų┴Į±Ż¼ųąć°Ą─ūC╚»╩ął÷ę╗ų▒į┌┘YĮ▀M│÷ųąš╣ķ_┼Żą▄▐DōQĪŻ┘YĮøQČ©╩ął÷Ż¼▀@╦Ų║§╩Ūę╗éĆ▒M╚╦Įįų¬Ą─Ą└└ĒŻ¼╚╗║¾╬ęéā▀z║ČĄ─┐┤ĄĮ§rėąÖCśŗ░l▓╝┤╦ĘĮ├µł¾ĖµŻ¼Ž┬łDųąŻ¼╬ęéā蹊┐┴╦M1į÷╦┘║═A╣╔ųĖöĄĄ─ūā╗»╠žš„ĪŻ

ĪĪĪĪ╔ŽūCŠCųĖ┼cM1═¼▒╚į÷Ę∙┌ģä▌ūā╗»łD

ĪĪĪĪ

ĪĪĪĪė╔╔ŽłD╬ęéā░l¼FŻ¼M1Ą─į÷┴┐ūā╗»┼c╔ŽūCŠCųĖĄ─ūā╗»ĘĮŽ“Ė▀Č╚ę╗ų┬Ż¼ė╚Ųõ╩Ū2003─Ļ12į┬ęįüĒŻ¼ā╔ŚlŪ·ŠĆĄ─ūāäėĘĮŽ“Äū║§═Ļ╚½ę╗ų┬ĪŻM1Ą─į÷┴┐į┌2007─Ļ8-10į┬ęŖĒö║¾╗ž┬õŻ¼╔ŽūCųĖöĄätį┌2007─Ļ10į┬▀_ĄĮ┴╦6124.04³c▒Š▌å┼Ż╩ąūŅĖ▀³cĪŻ

ĪĪĪĪ╬ęéāų«Ū░Ą─Ęų╬÷║▄’@╚╗Ą─“×ūC┴╦ę╗éĆĘŪ│Ż£\’@Ą─Ą└└ĒŻ¼Š═╩ŪM1Ą─į÷╦┘╝ė┐ņÄū║§╩ŪūC╚»╩ął÷▐D┼»Ą─▒žę¬Śl╝■Ż¼╝┤Ęų╬÷ūC╚»╩ął÷Ą─ķLŲ┌┌ģä▌Ż¼▒žĒÜĘų╬÷M1Ą─ūā╗»┌ģä▌─Ū├┤╩▓├┤ŪķørŽ┬▓┼─▄╩╣Ą├š■Ė«Ę┼╦╔M1Ą─╣®æ¬─žŻ┐╬ęéāšJ×ķŻ¼Ę┐Ąž«a╩ął÷ŽÓī”ųąć°Šė├±╩š╚ļĄ─▀^Ė▀ārĖ±║═─▄į┤Ą─▀^Ą═ārĖ±įņ│╔Ą─ārĖ±┼żŪ·╩╣Ą├║Ļė^š■▓▀╠Äė┌ā╔ļyŠ│ĄžŻ¼Ę┐Ąž«a╩ął÷│÷¼F├„’@Ž┬Ą°║═Ę┼╦╔ārĖ±╣▄ųŲ┐╔─▄╩ŪM1į÷╦┘ųžą┬╝ė┐ņĄ─Ž╚øQŚl╝■ĪŻŪ░├µ╬ęéāęčĮøįö▒MĘų╬÷▀^Ę┐Ąž«a╩ął÷├µ┼RĄ─╗∙▒Šą╬ä▌Ż¼Ą½Ę┐Ąž«aĄ─├„’@Ž┬Ą°╩ŪʱĢ■╬Ż╝░ųąć°ęįŃyąą×ķ║╦ą─Ą─Į╚┌¾wŽĄ─žŻ┐╬ęéāšJ×ķŻ¼ęįŽ┬ė^³cųĄĄ├ųž³cĻPūóŻ║Å─čļąą2008─Ļę╗╝ŠČ╚žøÄ┼š■▓▀ł¾ĖµüĒ┐┤Ż¼ĄĮ2008─Ļ3į┬ĄūŻ¼╚½ć°╔╠śIŃyąą▒Š═ŌÄ┼┘J┐ŅėÓŅ~×ķ29.4╚fā|į¬Ż¼╔╠śIąįĘ┐Ąž«a┘J┐ŅėÓŅ~5.01╚fā|į¬Ż¼š╝š¹éĆć°ā╚Ńyąą¾wŽĄ┘J┐Ņ┐éŅ~Ą─17%ĪŻŲõųąĘ┐Ąž«aķ_░l┘J┐ŅėÓŅ~1.8╚fā|į¬Ż¼š╝š¹éĆć°ā╚Ńyąą¾wŽĄ┘J┐Ņ┐éŅ~Ą─6%ū¾ėęŻ¼éĆ╚╦ūĪĘ┐░┤Įę┘J┐ŅėÓŅ~×ķ3.13╚fā|Ż¼š╝š¹éĆć°ā╚Ńyąą¾wŽĄ┘J┐Ņ┐éŅ~Ą─11%ū¾ėęĪŻę▓╝┤Ż¼ĄĮ3į┬Ę▌ĄūŻ¼Ę┐Ąž«aķ_░l┘J┐ŅėÓŅ~1.8╚fā|š╝Ńyąą¾wŽĄ┘J┐ŅėÓ┐éĄ─▒╚ųž▓ó▓╗Ė▀ĪŻ Č°Å─éĆ╚╦ūĪĘ┐░┤Įę┘J┐Ņī”ć°ā╚Ńyąą¾wŽĄĄ─ė░ĒæüĒ┐┤Ż¼ĄĮ2008─Ļ3į┬ĄūŻ¼éĆ╚╦ūĪĘ┐░┤Įę┘J┐ŅėÓŅ~×ķ3.13╚fā|Ż¼š╝š¹éĆć°ā╚Ńyąą¾wŽĄ┘J┐Ņ┐éŅ~Ą─11%ū¾ėęŻ¼Ą½ī”ė┌ć°ā╚éĆ╚╦ūĪĘ┐░┤Įę┘J┐ŅüĒšfŻ¼▓╗┴╝┬╩Ą─Ė▀Ą═▀Ć┼cć°ā╚Ę┐ār╔ŽØqĘ∙Č╚ĪŻĘ┐ār╔ŽØqĘ∙Č╚įĮ┤¾Ż¼─Ū├┤į┌Ę┐ārŽ┬Ą°ĢrŻ¼éĆ╚╦ūĪĘ┐░┤Įę┘J┐Ņ╦∙├µ┼RĄ─’LļUŠ═įĮĖ▀ĪŻ▒╚╚ńšfŻ¼Å─š¹¾w╔ŽüĒšfŻ¼ć°ā╚Ę┐ār╔ŽØqūŅ┐ņę╗─Ļ╩Ū2007─ĻĪŻČ°2006─ĻéĆ╚╦ūĪĘ┐░┤Įę┘J┐ŅėÓŅ~2.27╚fā|Ż¼2007─ĻéĆ╚╦ūĪĘ┐░┤Įę┘J┐Ņį÷╝ė8686ā|į¬ū¾ėęŻ¼2008─Ļę╗╝ŠČ╚éĆ╚╦ūĪĘ┐░┤Įę┘J┐Ņį÷╝ė1233ā|į¬ĪŻį┌▀@└’Ż¼éĆ╚╦ūĪĘ┐░┤Įę┘J┐Ņ’LļU▌^Ė▀╩Ū─Ū9709ā|į¬Ż¼ŲõųąéĆ╚╦▀Ć┐Ņ1600ā|į¬ĪŻę▓Š═╩ŪšfŻ¼éĆ╚╦ūĪĘ┐░┤Įę┘J┐Ņ’LļU▌^Ė▀┘J┐Ņę▓ų╗╩Ū8100ā|į¬ū¾ėęŻ¼Č°▀@8100ā|į¬┘J┐Ņš╝š¹éĆŃyąą¾wŽĄ┘J┐Ņ┐éŅ~▓╗ūŃ3%ĪŻę▓Š═╩ŪšfŻ¼╝┤╩╣│÷¼FūŅ×ķśOČ╦Ą─ŪķørŻ¼▀@8100ā|į¬éĆ╚╦ūĪĘ┐░┤Įę┘J┐Ņ╚½▓┐╩Ū▓╗┴╝┘J┐ŅŻ¼ę▓š╝ć°ā╚Ńyąą¾wŽĄ┘Y«a▓╗ūŃ3%ĪŻ Č°2006─ĻęįŪ░éĆ╚╦ūĪĘ┐░┤Įę┘J┐ŅŻ¼ė╔ė┌─ŪéĆĢr║“Ę┐ār╦«ŲĮĄ═Ż¼ć°ā╚š¹¾wĘ┐ār╦«ŲĮę¬ĮĄĄ═ĄĮ2006─ĻĄūęįŪ░Ą─╦«ŲĮ▀Ćėą▓╗╔┘ŠÓļxŻ¼Ė³║╬ørėą30%░┤Įę┘J┐Ņ╩ūĖČĪŻę“┤╦Ż¼╬ęéāšJ×ķ╚½ć°š¹¾wĘ┐ārÅ──┐Ū░╦«ŲĮŽ┬Ą°20%ī”ŃyąąŽĄĮy░▓╚½Ą─ė░Ēæ▌^×ķėąŽ▐Ż¼Č°╚½ć°š¹¾wĘ┐ār╦«ŲĮŽ┬Ą°10%-15%ĢrŻ¼š■Ė«┐╔─▄Ģ■├„┤_Ą─Ę┼╦╔š{┐žŻ¼Å─Č°┴ŅķLŲ┌M1╣®æ¬ųž¼F╣š³cŻ¼į÷╦┘ųžą┬╔ŽąąŻ¼▀@śė▓┼─▄┤┘▀MūC╚»╩ął÷ą┬ę╗▌å┼Ż╩ąĄ─«a╔·ĪŻŽÓĘ┤Ż¼╚ń╣¹Ę┐Ąž«aārĖ±└^└m┤¾Ę∙╔ŽąąŻ¼ätŠo┐s▒žīó│ų└mŻ¼─Ū├┤ūC╚»╩ął÷Ą─Ū░Š░╚įīó│ų└m▒»ė^ĪŻČ°ī”ė┌Ę┐Ąž«a╩ął÷ĘĆČ©Ą─┐╔─▄ąįŻ¼Ū░╩÷╗∙▒Š├µĘų╬÷ųą╬ęéāęčĮøĘų╬÷▀^Ż¼┐╔─▄ąįśOĄ═ĪŻę“┤╦Ż¼éĆ╚╦šJ×ķŻ¼┐╔ęįė├ī”Ę┐Ąž«a╩ął÷Ą─▒O£yüĒ▌oų·ŅA£yć°ā╚Ą─ķLŲ┌š■▓▀╚ĪŽ“Ż¼▀MČ°═©▀^Ęų╬÷M1Ą─╣®æ¬ūā╗»Ż¼ŅA£yūC╚»╩ął÷Ą─ķLŲ┌┌ģä▌ĪŻČ°ārĖ±╣▄ųŲ╚ń╣¹▓╗─▄Ę┼╦╔Ż¼į┌ć°ā╚═ŌārĖ±▓ŅŠÓ▌^┤¾Ą─ŪķørŽ┬Ż¼ätć°ā╚Š═╚įīó├µ┼RķLŲ┌Ą─═©├øē║┴”Ż¼Å─Č°ī”M1Ą─į÷╦┘į÷ķLĦüĒķLŲ┌ē║ųŲĪŻ

ĪĪĪĪī”┤¾ąĪĘŪ£p│ųå¢Ņ}Ą─╗∙▒Šė^³c

ĪĪĪĪ╬ęéāšJ×ķŻ¼┤¾ąĪĘŪį┌╣╔ÖÓĘųų├Ė─Ė’ĢręčĮøų¦ĖČ┴╦ī”ārŻ¼Įø▀^╚½¾w╣╔¢|Ż¼╠žäe╩ŪÅV┤¾┴„═©╣╔╣╔¢|Ą─šJ┐╔║═▒ĒøQŻ¼╣╔ÖÓĘųų├Ė─Ė’Ą─ėąĻPęÄČ©Š▀ėąĘ©┬╔ą¦┴”Ż¼Ė„ĘN═²łDŽ▐ųŲ┤¾ąĪĘŪ£p│ųš■▓▀┤ļ╩®Ą─│÷┼_Å─Ė∙▒Š╔ŽČ╝▓╗─▄Ė─ūā╔Ž╩÷╩┬īŹŻ¼▓óŪęėąŃŻė┌╩ął÷Ą─╣½ŲĮ╣½š²Ż¼▓╗└¹ė┌╩ął÷Ą─ķLŲ┌░lš╣ĪŻ╩ął÷▒žĒÜ│ą╩▄┤¾ąĪĘŪłį│ųĦüĒĄ─ę╗Ūą║¾╣¹Ż¼Ė„ĘNŽ▐ųŲ£p│ųš■▓▀Ą─│÷┼_ų╗─▄čėŠÅ╩ął÷Ą─Ž┬Ą°ą▒┬╩Ż¼└ŁķL╩ął÷Ž┬Ą°Ą─ĢrķgŻ¼▓╗─▄Å─Ė∙▒Š╔Ž┼ż▐D«öŪ░Ą─ą▄╩ąĪŻš■▓▀Ąūė└▀h▓╗╩Ū╩ął÷ĄūĪŻ

ĪĪĪĪĖ∙ō■Įyėŗ Ż¼Į±─Ļ8į┬Ę▌╩ął÷īóėŁĮė220.7ā|╣╔Ą─ĮŌĮ¹ē║┴”Ż¼×ķ╚½─ĻūŅĖ▀ĘÕĪŻČ°2008─ĻĪó2009─Ļ╩ŪA╣╔╩ął÷Ž▐╩█╣╔ĮŌĮ¹Ė▀ĘÕ─ĻŻ¼Ė„ŅÉŽ▐╩█╣╔ĮŌĮ¹ęÄ─Żīó▀_ĄĮ1353.6ā|╣╔║═6631.9ā|╣╔Ż¼ ╬ęéāŅAŲ┌Ż¼2009─Ļ╔Ž░ļ─Ļ╩ął÷├µ┼RĄ─ĮŌĮ¹ē║┴”▌^┤¾Ż¼Č°«öĮŌĮ¹ĮėĮ³╬▓┬ĢĢrŻ¼╩ął÷▓┼ėą«a╔·┤¾╝ēäeąąŪķĄ─┐╔─▄ĪŻ

ĪĪĪĪ╔Ž╩ą╣½╦Šė»└¹ŅA£yš{š¹ī”╩ął÷Ą─ė░Ēæ

ĪĪĪĪĮøØ·į÷╦┘ąĪĘ∙╗ž┬õęŌ╬Čų°└¹ØÖį÷╦┘Ė³┐ņ╗ž┬õŻ¼Ž┬░ļ─ĻA╣╔│╔ķLąįęńārė╔┤╦┐╔─▄╩▄ĄĮŪų╬gĪŻČ°Å─│╔╩ņ╩ął÷▀^╚źĄ─░lš╣Üv│╠üĒ┐┤Ż¼╔Ž╩ą╣½╦Ššµš²ė»└¹į÷╦┘Ž┬╗¼┌ģä▌Š∙į┌═©├øęŖĒö╗ž┬õęį║¾Ż¼Ė∙ō■Į±╚š═Č┘Y╣½▓╝Ą─ĪČ7į┬Ę▌Ęų╬÷Ĥė»└¹ŅA£ył¾ĖµĪĘŻ¼ī”70ČÓ╝ę╚»╔╠1800ėÓ╬╗蹊┐åTĄ─ė»└¹ŅA£yöĄō■ĮyėŗŻ¼Ęų╬÷Ĥī”╔Ž╩ą╣½╦Š║═£¹╔Ņ300│╔Ęų╣╔2008─ĻĄ─Į±─Ļš¹¾wė»└¹ŅA£y└^└mš{Ą═Ż¼ĘųäeĮĄų┴27.80%║═24.91%ĪŻĘų╬÷ĤĖ·█ÖĄ─Į³Ū¦╔Ž╩ą╣½╦Š2008─Ļī”2007─ĻĄ─š¹¾wė»└¹ŅA£yį÷ķL┬╩×ķ27.80%Ż¼▌^╔Žį┬š{Ą═4.57%Ż¼Č°▀@ą®╔Ž╩ą╣½╦Š2007─Ļ▌^2006─ĻĄ─į÷ķL┬╩×ķ44.86%Ż¼Ė▀▀^Į±─ĻŅA£yį÷ķL┬╩┴∙│╔Ż╗Č°£¹╔Ņ300│╔Ę▌╣╔2008─Ļė»└¹ŅA£yį÷ķL┬╩ät×ķ24.91%Ż¼▌^╔Žį┬š{Ą═3.29%Ż¼│ų└mĄ┌╚²éĆį┬š{Ą═Ż¼▀@ą®╔Ž╩ą╣½╦Š2007─Ļ▌^2006─ĻīŹ¼FĄ─į÷ķL┬╩×ķ41.42%Ż¼Ė▀ė┌Į±─ĻŅA£yį÷ķL┬╩┴∙│╔ČÓĪŻ ╔Ž╩÷öĄō■▒Ē├„Ż¼╔Ž╩ą╣½╦ŠśI┐āĄ─╣š³cęčĮøĄĮüĒĪŻ

ĪĪĪĪĖ∙ō■ć°ā╚╚»╔╠║═╗∙Į蹊┐▓┐ķTĄ─ąąśIęÄ┬╔Ż¼ę╗░Ń蹊┐åT┤¾Ę∙š{š¹ė»└¹ŅA£yĄ─Ģrķg╩Ūį┌░ļ─Ļł¾║═─Ļł¾┼¹┬Čęį║¾Ż¼ę“┤╦Ż¼ŅAėŗ8į┬Ę▌╩Ū蹊┐åT┤¾┴┐š{š¹╔Ž╩ą╣½╦Šė»└¹ŅA£yĄ─ĢrķgŻ¼į┌▀@Ų┌ķg╬ęéāŅAėŗŻ¼╔Ž╩ą╣½╦Š2008Īó2009─ĻĄ─ė»└¹ŅA£y▀Ćīó▒╗Ļæ└mš{Ą═Ż¼▀@īóų▒Įėė░Ēæęį╗∙Į×ķ┤·▒ĒĄ─ÖCśŗ═Č┘Yš▀Ą─▓┘ū„ąą×ķŻ¼┴ŅČ╠Ų┌╩ął÷│ąē║ĪŻ«ö╚╗Ż¼▀Ćėąę╗³cųĄĄ├╠žäeūóęŌĄ─╩ŪŻ¼Ė∙ō■Įø“×╬ęéāšJ×ķŻ¼╩ął÷Ą─▐Dš█═©│ŻĢ■│÷¼Fį┌╔Ž╩ą╣½╦Šė»└¹│÷¼F╣š³cŪ░Ż¼ę“┤╦Ż¼į┌ųĖī¦═Č┘Y║═Į╗ęūĢrŻ¼╬ęéāšJ×ķ╔Ž╩ą╣½╦Šė»└¹Ą─╣š³cų╗─▄ī”«öŪ░╩ął÷Ą─┌ģä▌▀Mąą┤_šJŻ¼Č°ĘŪ╩┬Ū░┼ąöÓĪŻ

ĪĪĪĪųĖöĄ╝╝ągĘų╬÷

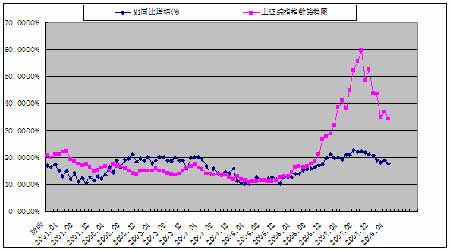

ĪĪĪĪÅ──┐Ū░Ūķør┐┤Ż¼▒Š▌å╔ŽūCŠCųĖĄ─š{š¹’@╚╗╩Ūę╗┤╬Ī░5-3-5Ī▒Ą─õŲXą╬š{š¹ ĪŻį┌▒Š▌åąąŪķųąŻ¼╔ŽūCŠCųĖūį998³cåóäėŻ¼ūŅĖ▀ų┴6124ęčĮøū▀═Ļ┴╦┼Ż╩ąąąŪķŻ¼ųąķg╔ŽØq5126³cŻ¼─Ū├┤╩ūꬥ─╗žš{0.618─┐ś╦Ą─Į^ī”Ž┬Ą°─┐ś╦×ķŽ┬Ą°5126*0.618=3168³cŻ¼╝┤Ž┬Ą°ĄĮ2956³cĪŻ

ĪĪĪĪ╩┬īŹ╔Ž£¹ŠCųĖĄ┌ę╗▌åš{š¹Ą═³c×ķ2990³cŻ¼šJ×ķ╩ŪĄ┌ę╗éĆĪ░5Ī▒Ī¬Ī¬A└╦Ą─įÆŻ¼śOėą┐╔─▄ą▄╩ąĄ─Ą┌ę╗ų╗─_ĪŻ▌^ūŅĖ▀³c╗ž┬õ3134³cŻ¼┼c╬ęéāėŗ╦ŃĄ─╗ž┬õ3167³cāHŽÓ▓Ņ1%Ż¼Ę¹║ŽŪ░╩÷ė^³cŻ¼ę“┤╦šJ×ķ2990×ķA└╦ĮKĮYŅAėŗ│╔┴óĪŻ

ĪĪĪĪA└╦ĮKĮYęį║¾Ż¼B└╦Ę┤ÅŚĄĮ3786³cŻ¼▌^2990³cĘ┤ÅŚ┴╦796³cŻ¼▌^▓©└╦└ĒšōĄ─ĮøĄõöĄūųA└╦Ą─0.236╝┤739³cĄ─Ę┤ÅŚ─┐ś╦▓ŅŠÓ╚į▌^ąĪŻ¼▀@┐╔─▄╩ŪĪ░5-3-5Ī▒ųąĄ─Ī░3Ī▒ĪŻ

ĪĪĪĪ─Ū├┤Ż¼Ū░┤╬Ę┤ÅŚ3786³c×ķB└╦Ę┤ÅŚĖ▀³cŻ¼╗∙▒Š┐╔ęį┤_šJį┘Ž┬Ą°▓╗┐╔─▄╩Ū3134³cĄ─1┴╦Ż¼─Ū├┤Ž┬┤╬C└╦Ž┬Ą°Ą─╚²ĘN┐╔─▄ąį─┐ś╦╬╗XĪóYĪóZĘųäe×ķ3134³cĄ─0.382Ż¼0.5╗“0.618Ż¼╝┤1197³cŻ¼1567³cŻ¼1936³cŻ¼ī”欳c╬╗×ķX=2589Ż¼Y=2219Ż¼Z=1850³cĪŻ╬ęéā░l¼FŻ¼╔ŽūCųĖöĄį┌┼Ż╩ą▀^│╠ųąį┌2677.04³cĄ─╬╗ų├┴¶ėąę╗éĆųžę¬Ą─╔Ņ║¼ęŌ╬ČĄ─╚▒┐┌Ż¼╬ęéāįńŠ═ųĖ│÷▀@╩Ū▒Š▌å┼Ż╩ąąąŪķ╔Ž╔²Ą─ę╗éĆųžę¬ļ[╗╝Ż¼š²╚ńųąć°ą└ą└Ž“śsĄ─ĮøØ·▒│║¾┤µį┌║▄ČÓ╬┤ĮŌøQČ°▒žĒÜĮŌøQĄ─å¢Ņ}Ż¼╠°▀^╩Ū▓╗┐╔─▄Ą─Ż¼▀@ę╗╬╗ų├ŲõīŹę▓╩Ū▒Š▌åŽ┬Ą°Ą─╝╝ągųžę¬─┐ś╦ĪŻ

ĪĪĪĪĖ∙ō■╬ęéāĄ─Įø“×┼ąöÓŻ¼═©│Żį┌╩ął÷▀_ĄĮ┤╦ŅÉųžę¬╚▒┐┌ų«║¾Ż¼ąĶꬎ“Ž┬▀\äėę╗Č©Ą─Ę∙Č╚Ż¼ę“┤╦Ż¼╩ął÷Ū░Ų┌ęčĮøĄ°┤®┴╦2677.04³cų┴2566³cŻ¼─Ū├┤Ž┬Ą°ų┴Y³c╝┤2219³cĄ─┐╔─▄ąįŠ═║▄┤¾ĪŻČ°Ģrķg╔ŽŻ¼╩ął÷╠ĮĄū║¾īó┐╔─▄ļSĢrĮY╩°▀@▌åą▄╩ąŻ¼└Ēė╔╩ŪŻ║▒Š▌åš{š¹Ą─Ę∙Č╚ęčĮø║▄╔ŅŻ¼Ą½Ģrķg├„’@Ų½Č╠ĪŻ╬ęéāĮyėŗ┴╦╔ŽūCŠCųĖÜv╩Ę╔ŽĄ─┼Żą▄╩ąĢrķgķLČ╚║═ØqĄ°Ę∙Č╚Ż¼░l¼F─┐Ū░Ą─Ž┬Ą°Ę∙Č╚ęčĮø│¼▀^2001─Ļų┴2005─ĻĄ─ą▄╩ąŽ┬Ą°Ż¼Ą½Ģrķg╔Ž║═Ū░Ų┌┼Ż╩ąĄ─Ģrķg▒╚└²×ķ1/3Ż¼ęčĮø▀_ĄĮ┴╦1990─ĻĄĮ1992─Ļ═Ļš¹┼Żą▄╩ąčŁŁhĄ─ą▄╩ąĢrķgš╝▒╚ĪŻ

ĪĪĪĪ╔ŽūCŠCųĖÜv╩Ę┼Żą▄╩ąĮyėŗ▒Ē

|

▌å┤╬ |

Ų╩╝ĢrķgŻ¼³c╬╗ |

ĮY╩°ĢrķgŻ¼³c╬╗ |

ĢrķgŻ©į┬Ż® |

ØqĄ°Ę∙Ż©%Ż® |

|

1 |

199012Ż¼95 |

199205Ż¼1429 |

17 |

1404% |

|

199205Ż¼1429 |

199211Ż¼386 |

6 |

-73% | |

|

2 |

199211Ż¼386 |

199302Ż¼1558 |

3 |

303% |

|

199302Ż¼1558 |

199407Ż¼325 |

17 |

-79% | |

|

3 |

199407Ż¼325 |

200106Ż¼2245 |

95 |

590% |

|

200106Ż¼2245 |

200506Ż¼998 |

48 |

-55% | |

|

4 |

200506Ż¼998 |

200710Ż¼6124 |

27 |

513% |

|

ŅA£yX |

200710Ż¼6124 |

ų┴2008─Ļ6į┬ĢrŻ¼2566 |

9 |

-58% |

|

ŅA£yY |

╚ńŽ┬Ą°ų┴2219³c |

-63.7% | ||

|

ŅA£yZ |

╚ńŽ┬Ą°ų┴1850³c |

-70.0% |

ĪĪĪĪ2219³c║═1850³cĖĮĮ³Š∙┐╔─▄ą╬│╔ųžę¬Ąū▓┐

ĪĪĪĪA└╦Ž┬Ą°║═B└╦Ę┤ÅŚ║¾Ż¼C└╦┐╔─▄ęį5└╦Ą─ą╬╩Įū▀═ĻŻ¼C└╦╩ŪÅ═ļs└╦Ą─┐╔─▄ąį▌^┤¾ĪŻÅ─Ģrķg╔ŽšfŻ¼C└╦╚ń╣¹į┌2566³cęčĮøū▀═ĻŻ¼Ģrķg╔Ž┼cA└╦ķLČ╚▒Ń▓╗ē“Ųź┼õŻ¼ę“×ķ▒Š▌åš{š¹Ą─Ą┌ę╗éĆĪ░5Ī▒ū▀┴╦6éĆį┬Ą─ĢrķgŻ¼Ī░3Ī▒▓╗ĄĮ1éĆį┬Ż¼Č°Ą┌Č■éĆĪ░5Ī▒ĄĮ─┐Ū░×ķų╣āHāH▀\ąą┴╦2éĆį┬Ą─ĢrķgĪŻę“┤╦Ū░├µŅA£yĄ─Y³c╝┤2219³cĖĮĮ³Ż¼ę▓╩Ūį┌Ū░▌å┼Ż╩ąĖ▀³c2245³cĖĮĮ³Ą─ģ^ė“Ą─┐╔─▄ąįį┌’@ų°╝ė┤¾Ż¼ų┴ė┌Z╝┤1850³cŻ¼╬ęéāę▓šJ×ķ▀@ę▓╩Ūę╗ĘN▒»ė^Ą─╝╝ąg╔ŽĄ─┐╔─▄Ż¼ę▓╩Ūę╗Ą®║Ļė^ĮøØ·╗∙▒Š├µ│ų└m│÷¼F▌^┤¾Ą─å¢Ņ}║¾╩ął÷š{š¹Ą─śOŽ▐│╠Č╚ĪŻÅ─╔Ž▒ĒųąŻ¼╬ęéā▀Ć░l¼Fę╗éĆ╠ž³cŻ¼Š═╩Ū╔ŽūCųĖöĄĄ─Ū░Äū▌å┼Ż╩ąų«║¾Ą─╗ž│ĘŻ¼Č╝╗ž│ĘĄĮ╔Ž▌å┼Ż╩ąĖ▀³cęįŽ┬Ą─▓┐ĘųŻ¼ę“┤╦Å─▀@éĆęŌ┴x╔ŽšfŻ¼╩ął÷Ž┬Ą°Ą─ūŅĮK─┐ś╦╩ŪYĪóZ³cĖĮĮ³╬╗ų├Ą─┐╔─▄ąįŻ¼ė╚Ųõ╩ŪY³cĄ─┐╔─▄ąįĘŪ│Ż┤¾ĪŻ

ĪĪĪĪĢrķg╔ŽŻ¼░┤ššĢrķg╔ŽA=CĄ─ė^³cėŗ╦ŃŻ¼C▀\ąą6éĆį┬Ż¼ę▓Š═╩Ū11į┬ųąč«═Ļ│╔▒Š▌åš{š¹Ą─┐╔─▄ąį┤µį┌Ż¼▀@┐╔─▄╩ŪŲ∙Į±×ķų╣╩ął÷╔Ž╦∙─▄ęŖĄĮł¾ĖµųąūŅśĘė^Ą─╣└ėŗŻ¼Ą½╩Ū╬ęéāšJ×ķ▀@▓╗╩Ūø]ėą┐╔─▄Ż¼ę“×ķ╚ń╣¹▀@śėŻ¼š{š¹Ą─į┬Ę▌š²║├╩Ū13éĆį┬Ż¼╩Ūę╗éĆ┘M▓©╝{ŲµöĄūųŻ¼ę▓Äū║§╩Ū▒Š▌å╔ŽØq27éĆį┬Ą─50%ĪŻ«ö╚╗Ż¼╚ń╣¹═Ō▓┐ĮøØ·š{š¹│÷║§ŅA┴ŽŻ¼ą▄╩ą│ų└m9-12éĆį┬╔§ų┴Ė³ķLĄ─Ģrķgę▓╩Ūėą┐╔─▄Ą─Ż¼į┌╩ął÷├µŪ░Ż¼╬ęéā─▄ū÷Ą─Š═╩ŪĖ·█Ö╩ął÷Ą─ūā╗»Ż¼ļSĢrĄžš{š¹╬ęéāĄ─ŅA£y║═Ęų╬÷ĪŻ

ĪĪĪĪ═¼ĢrŻ¼╬ęéāšJ×ķŻ¼╝┤╩╣╩ął÷═Ļ│╔A-B-CĄ─╚½▓┐š{š¹Ż¼│÷¼FĄū▓┐Ż¼ą┬ąąŪķĄ─╔Ž╔²ę▓║▄ļy│÷¼FŪ░┤╬╔Ž╔²ĢrĄ─┐ņ╦┘║═čĖ├═Ż¼╩ął÷į┌ęŖĄū║¾Ė³┐╔─▄Ą─╩Ū└^└mÅ═ļsĄūĄ─▀\ąą▀^│╠üĒš╣ķ_ą┬ę╗▌å┼Ż╩ąĄ─1└╦║═2└╦Ż¼Ųõųą2└╦Ą─╗ž│ĘĘ∙Č╚┐╔─▄╚į╚╗║▄┤¾Ż¼┐╔─▄▀_ĄĮ1└╦Ą─100%╔§ų┴Ą═ė┌C└╦Ą═³cŻ¼▀@║═╬ęéāšJ×ķ2009─Ļ╔Ž╩ą╣½╦Šė»└¹į÷ķL─▄┴”╚į▓╗─▄Ą├ĄĮėąą¦╗ž╔²ęį╝░2009─Ļ╚½─Ļ┤¾ąĪĘŪŠ▐┤¾Ą─£p│ųē║┴”ŽÓ╗źėĪūCŻ¼2009─ĻĄ─╩ął÷┐╔─▄īóį┌▌^ķLĢrķgĄ─š¹└Ēųąßjßäą┬Ą─┼Ż╩ąĪŻ

ĪĪĪĪŲ┌¼FžøĮ╗ęū▓▀┬į╠Įėæ

ĪĪĪĪ¼FžøĮ╗ęū▓▀┬į

ĪĪĪĪĖ∙ō■Ū░╩÷Ęų╬÷Ż¼Å─š¹¾w┘Y«a┼õų├╔Ž╬ęéāšJ×ķį┌└¹┬╩ū▀Ė▀║═Ę┐Ąž«a▓╗┤_Č©ąįį÷┤¾Ą─┤¾ŁhŠ│Ž┬Ż¼Č╠Ų┌ā╚欣p╔┘é∙╚»Ą─┘Y«aš╝▒╚Ż¼ųąŲ┌ā╚£p╔┘ęį═Č┘YąįĘ┐Ąž«aĄ─┘Y«aö[Ę┼Ż¼Č°Ė∙ō■╣╔ųĖ«öŪ░³c╬╗Ż¼┐╔▒Ż│ųŻ¼▓óį┌ųąķLŲ┌ā╚ĘĻĄ═ų▓Įį÷╝ėķLŲ┌ÖÓęµŅÉūC╚»┘Y«aĄ─┼õų├ĪŻ

ĪĪĪĪéĆ╚╦šJ×ķļSų°ģR┬╩║═┘Yį┤ārĖ±╔Ž╔²Ą╣▒ŲĄ─«aśIĮYśŗ╔²╝ēŻ¼ārĖ±╣▄ųŲĄ─▓╗öÓĘ┼╦╔Īó▐rśI═Č╚ļĄ─╝ė┤¾║═3G┼ŲššĄ─░lĘ┼Ż¼╬┤üĒę╗Č╬ĢrķgŻ¼ōĒėąĖ▀┐Ų╝╝╝╝ąg║═├„’@╩ął÷Ąž╬╗ā×ä▌Ą─ÖCąĄųŲįņĪó╗»╣żĪó═©ą┼įOéõĄ╚ŽÓĻPąąśI┤µį┌▌^┤¾═Č┘YÖCĢ■ĪŻ

ĪĪĪĪ╣╔ųĖŲ┌žø╔Ž╩ą║¾Ą─Į╗ęū▓▀┬į

ĪĪĪĪĖ∙ō■╣╔ųĖŲ┌žøĘ┬šµĮ╗ęūĄ─Ūķør║═╬ęć°Ų┌žø╩ął÷ķLŲ┌ęįüĒ│┤ą┬Ą─É║┴ĢŻ¼╬ęéāšJ×ķ╣╔ųĖŲ┌žøę╗Ą®═Ų│÷Ż¼╩ął÷ČÓŅ^═ČÖC¤ßŪķ┐╔─▄ĘŪ│ŻĖ▀ØqĪŻČ°┴Ēę╗ĘĮ├µŻ¼╩▄ć°ā╚Į╚┌ÖCśŗĪ░Ų┌žø├═ė┌╗óĪ▒Ą─▒Ż╩ž╦╝Žļū„╦ŅŻ¼┐šŅ^▒ŻųĄ▒P┐╔─▄Ģ■ĘŪ│Żųö╔„Ż¼ę“┤╦Ż¼╣╔ųĖŲ┌žø┐╔─▄į┌╔Ž╩ą│§Ų┌│÷¼F╔²╦«▀^Ė▀Ż¼ārĖ±ć└ųžŲ½ļxārųĄĄ─¼FŽ¾Ż¼Č°ć°═Ō═©│ŻŪķørŽ┬Ų┌žø║═¼Fžøķg╗∙▓Ņ║▄ąĪ(╚ńŽ┬łD )ĪŻ

ĪĪĪĪę“┤╦═Č┘Y╚╦æ¬ųž³cīżšęļAČ╬ąįū÷┐šÖCĢ■║═╠ū└¹ÖCĢ■Ż¼└¹ė├▓╗═¼į┬Ę▌║Ž╝sų«ķgĄ─ār▓Ņ▀Mąą║Ž╝sķg╠ū└¹Į╗ęūŻ¼└¹ė├ETFĪóųĖöĄą═╗∙ĮĪó┤¾▒P╣╔┼c╣╔ųĖŲ┌žø║Ž╝sķgĄ─▓Ņār▀MąąŲ┌¼F╠ū└¹Į╗ęūĪŻ┤¾ą═ÖCśŗė╚æ¬╝ėÅŖī”┤╦ĘĮ├µĄ─£╩éõŻ¼░č╬šį┌╣╔ųĖŲ┌žø═Ų│÷│§Ų┌┐╔─▄┤µį┌Ą─Č╠Ų┌ā╚śOĄ═’LļU╔§ų┴¤o’LļU╠ū└¹Ą─Üv╩ĘąįÖCĢ■ĪŻ

ĪĪĪĪ▒Š╬─ū„š▀Åłę╗Ę▓Ż¼¼FŠ═┬Üė┌ųąć°╣ż╔╠Ńyąą┐éąąĮ╚┌Ų┌žøĮY╦Ńųąą─Ż¼į°į┌ųą╝Z╝»łF╚╬Ų┌žøĮ╗ęūåTŻ¼═©▀^ųąć°┤¾ĻæĄ─ūC╚»śI(ūC╚»═Č┘YĘų╬÷Īó░ląą│ąõNĪóūC╚»Į╗ęūĪóūC╚»═Č┘Y╗∙Į)ĪóŲ┌žøśI║═ŃyąąśI(’LļU╣▄└ĒĪóéĆ╚╦└Ēžö)╚½▓┐┐Ų─┐Ą─Å─śI┘YĖ±┐╝įćĪŻ

ĪĪ