|

|

新浪財經 > 期貨 > 2008年三季度經濟運行數據 > 正文

我國經濟形勢和資本市場期現貨交易策略探討

張一凡

2008年上半年A股市場運行情況回顧

統計數據顯示,截至6月30日,滬綜指半年累計跌幅高達48%,滬深300指數半年跌幅為47.7%。而自6124點的滬綜指本輪行情高點算起到上半年,滬綜指本輪下跌最大幅度為56.02%,該跌幅僅次于經濟全面惡化的越南市場57.71%的跌幅,成為上半年全球表現最差股市之一。從總市值來看,深滬兩市從去年底時32.71萬億元的總市值,跌至當前17.80萬億的水平,總市值蒸發了接近15萬億元。

宏觀經濟形勢討論

目前我們面臨的宏觀經濟形勢極其復雜。個人認為,討論宏觀經濟形勢對證券市場的影響,不是討論目前宏觀經濟的基本形式,而從根本就是,從目前已經顯現的宏觀經濟形勢出發,討論宏觀經濟形勢利空和利多的潛在變化方向,從而推論出作為宏觀經濟晴雨表的證券市場的未來表現。

目前在國際上,美國次貸危機沖擊了整個金融體系,大宗商品價格持續上漲,新興市場金融風險增加;國內宏觀調控持續進行,民間資金鏈持續緊張,人民幣不斷升值,房地產市場價格預期出現明顯分歧,這種背景下我國A股市場出現了急劇的巨幅下跌,到底是宏觀經濟出了問題還是A股市場仍然沒有反應出基本面面臨的形勢?下面我們就宏觀經濟的問題展開一些討論:

國際因素

次貸危機:個人認為,次貸危機的影響不但沒有得到消除,而且世界經濟很可能在次貸危機的影響下出現更大的放緩。我認為,次貸危機動搖的是整個世界的金融體系和一些規則,迫使相關的金融機構被迫降低杠桿,出現世界性的流動性收緊,有關金融機構和整個經濟體系也需要時間去適應這種新的形勢,因此,次貸對整個市場負面影響的消除,可能需要很長時間。

大宗商品和美元:大宗商品價格方面,石油價格暴漲和黃金和銅價的持續高企是大宗商品價格持續上漲的延續,而大宗商品的持續上漲不僅決定于本身的供求,更決定于國際投機資本在期貨市場的利益追逐。而寶鋼被迫接受鐵礦石漲價是整個大宗商品價格上漲局面在純現貨市場的延續,鐵礦石市場盡管缺乏期貨工具和金融投機客的介入,但是從中國港口堆滿的鐵礦砂就可以看到,大量現貨商、貿易商正在以投機的方式進行礦砂貿易。全世界的原料市場在此前的很多年中,在持續的牛市之中,已經完成了從貿易市場向投機市場的過渡。然而,我們發現,鉛、鎳、鋅等被稱為“小品種”的大宗商品,已經從高位開始有了明顯的跌落,商品價格的持續上漲已經出現了分化,而銅、黃金在重要關口前的波動也在加劇,這似乎預示著什么,也許商品市場正在發生著一些細微的變化,這些變化可能導致后市的不確定性。大宗商品價格的暴漲和美元的持續貶值之間也存在著明顯的關系,因此從另一個角度來看,判斷大宗商品的后市的實質可以近似等于判斷美元的后市。布什家族,無論是老布什還是小布什,都是好戰分子+經濟傻瓜,不但這兩人都在任期內使得經濟出現了這樣那樣的問題,而且都發動了關于海灣國家的戰爭。我們仔細觀察布什家族,發現布什家族兩任總統發動了兩場關于石油的戰爭,其始終代表石油集團的利益,因此我們可以懷疑其政治政策的動機和目標。同時,現任總統布什還代表著其所在的農場主群體的利益,因此其強烈推動美國的燃料乙醇替代政策,推動了世界糧價的上漲。然而,美國大選在即,在匯率政策上,美元長期走弱不但會削弱甚至抵消由此帶來的出口和就業增長,還必將會嚴重損毀美國的國家形象在可預見的將來,美元能夠反彈已經成為市場投資者的主流預期。目前八國會議正在日本舉行,在美國總統布什和日本首相福田康夫會前舉行的雙邊會談結束之后,布什再一次表示,強勢美元符合美元利益,也符合全球利益。盡管這一次仍然像之前美國財長保爾森在全球各個地方、各種場合多次重申的那樣,只有聲明、沒有實際措施,但是因為布什這一次是在八國會議前所做的表態,而美元貶值又是這一次會議即將討論的一個重要議題,因此他的表態又再一次提振了投資者對美元后市走強的期望。同時,布什的繼任者,無論麥凱恩還是奧巴馬,都認為強勢美元政策更符合美國利益,我們可以判斷布什下臺后美國的匯率政策可能會有一定的轉變,美元有望形成中長期的持續反彈。同時美國國內關于燃料乙醇替代汽油問題的爭論也日漸抬頭,美國燃料乙醇政策不排除在大選之后發生重大轉變的可能,以上這些都可能導致美國大選一段時間以后,大宗商品市場拐點甚至中長期高點的出現,我們認為盡管這在一定程度上代表市場的衰退,但將有利于全球經濟的穩定和發展。

另外我們必須關注,一旦美元轉強的預期形成,國際熱錢有重新流回美國而流出中國的可能。

新興市場:對于新興市場的金融風險,我們認為由于目前發生金融風險的地區如越南,相對于前次東南亞金融危機和發生貨幣危機的阿根廷和巴西,越南的經濟體要小得多,因此暫時對世界經濟的沖擊比較有限。

國內因素

從國際轉向國內,我們會發現,國內宏觀調控持續進行,民間資金鏈持續緊張,人民幣不斷升值,房地產市場價格預期出現明顯分歧,宏觀經濟的不確定性增加。

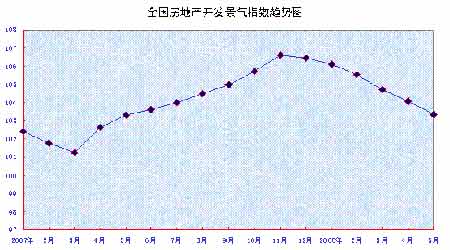

房地產:根據有關統計2007年11月份以來,國房景氣指數持續回落,個人認為,國內房地產市場在本輪緊縮政策中將受到較大沖擊,行業內出現較大規模的重組不可避免。國家統計局和發改委的數據看:今年1—5月,全國房地產開發投資完成9519億元,增長31.9%,增幅比去年同期提高4.4個百分點。房地產開發施工面積和竣工面積分別增長24.9%和18.2%,增幅比去年同期分別上升4.1和1.3個百分點。房地產投資仍保持高速增長。而今年1-4月,房地產開發土地購置面積10176萬平方米,同比增長11.1%,增幅同比提高11.7 個百分點;完成土地開發面積8065萬平方米,同比增長5.9%,增幅同比提高1.3個百分點。房屋施工面積178864萬平方米,同比增長25.4%,增幅同比提高4.1個百分點,其中,新開工面積32970萬平方米,同比增長20.4%,增幅同比提高5.7個百分點。同時商品住房銷售面積下降。來自住房和城鄉建設部的最新數據表明,今年1月至5月,40個重點城市新建商品房、二手房累計成交面積同比分別下降24.9%、20.9%,而今年1-4月,全國商品住房竣工面積8448萬平方米,同比增長20.2%,增幅同比提高10.3個百分點;銷售面積13664萬平方米,同比下降4.0%,增幅同比下降20.6個百分點,其中,現房銷售面積3438萬平方米,同比下降11.9%,增幅同比下降16.2個百分點;期房銷售面積10226萬平方米,同比下降1%,增幅同比下降23個百分點。

以上數據中我們發現房地產在保持高投資、高開工面積的同時,銷售面積已經出現了下降。 而另據SOHO中國對統計數據的分析,2007年國內開發商投入買地的資金達到3萬億元,已經超過了房地產銷售收入,高開工和銷售房緩背景下,房企的資金壓力將逐步增加。

從估值的角度分析,以北京為代表的房地產市場價格在未來穩定的可能性極小,只能出現繼續上漲或下跌這兩種情況。以北京開發項目較為集中的東三環地區為例,北京市房地產交易管理網顯示,泛海國際居住社區2008年第二季度銷售住房57套,成交住宅面積15322平方米,均價30598元/平方米, 我們取200平方米住宅一次性付款,加上必要的稅費、裝修總價不低于660萬元/套為例,同一社區170-200平方米住宅月租金價格約為17000-21000元/月,我們取200平方米住宅月租金20000元/套為例。對于房屋持有者而言,月租金20000元/套,年收入24萬元,房主需支出5.5元/月平方米的物業費13200元/年和必要的取暖、修繕等費用,房屋持有人實際收入約22萬元/年, 靜態看房屋持有者的年收益率約3.33%,低于目前一年期定期存款4.14%的無風險利率水平,遠低于5.85%的長期存款無風險利率水平。動態看,可以用持續增長的收入模型去計算遠期收入在當期的靜止,也就是說,如果房屋所帶來的預期收入處于持續高增長狀態,那么靜態看房屋的價格和租金比過高就可能得到解釋。但是顯而易見的是,在現行利率條件下,要使房屋持有收益超過長期定期存款利率,長期的房屋平均租金價格須在現行價格基礎上上漲至少75%。在目前的收入分配機制條件下,租金如此大幅的上漲預期很難實現,而理性的房屋若選擇持有該房屋,并且市場保持均衡,唯一的希望要寄托在房屋出售后的差價收益高于房屋租金收益與必要收益率的差,且租金價格持續快速增長,增速高于房屋價格增速。如果市場對后市預期一旦改變,當房屋價格不能保持持續上漲,或租金價格增速不能合理高于房屋價格增速成為普遍預期,那么房屋價格就隨時可能出現大幅下跌。從目前的輿論導向看,市場似乎在醞釀這種預期的轉變。

另據國家發改委、國家統計局發布的全國70個大中城市房屋銷售價格統計,今年1-5月全國70個大中城市房屋銷售價格漲幅明顯放緩(如下表)。

全國70個大中城市房屋銷售價格漲幅

|

2008年 |

1月 |

2月 |

3月 |

4月 |

5月 |

|

同比( %) |

11.3 |

10.9 |

10.7 |

10.1 |

9.2 |

|

環比( %) |

0.3 |

0.2 |

0.3 |

0.2 |

0.1 |

我們知道,房屋價格漲幅從加快到放緩意味著房屋價格的函數由凹函數變成了凸函數,這便代表數學上的房屋銷售價格拐點已經出現。而從住宅市場上成交量的變化我們似乎也能夠嗅到一些頂部的氣息:從全國看,商品房市場已經從高成交、大漲幅的特征向低成交、小漲幅過渡,這符合大多數市場在高位堆量后無量上行之后形成頭部的普遍特征。