|

|

經濟面突變形式惡化 金屬市場遭受大幅拋售http://www.sina.com.cn 2008年03月25日 08:39 西南期貨

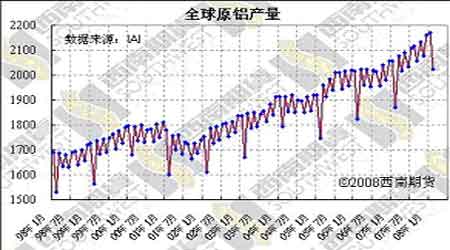

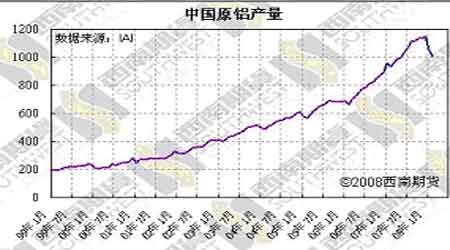

市場焦點 由于凱雷集團的380億投資組合被強行平倉以及美國第五大投行貝爾斯登被流動性危機傳言擊垮,這些機構的投資組合遭到強平后,導致農產品市場連續暴跌,同時原油及黃金亦大幅回調,而美元則觸底反彈,金屬市場也無可避免的受到波及而大幅下挫。雖然美國政府下調75個點的利率,但是依然無法拯救市場,美國近期公布的經濟數據之差使得投資人對于美國的基本面狀況產生擔憂,出售商品頭寸換取流動資金,因此商品市場進一步回調。當前市場投資者信心脆弱,只有當市場再度講注意力轉回到商品市場本身的基本面和技術面之上后,才有可能會走穩,目前只能更多的關注經濟面上的發展和變化。 銅:本周LME只有四個交易日,但價格依然大幅下跌。從周一開盤的8500點到周四晚間的最低7600點,波動幅度達900點之多,短期均線全部被擊穿,周四晚間因受支撐于60天均線而有所反彈,當周收于7825點下跌500點。滬銅本周走勢亦大幅下挫,周四更是封于跌停,但是相比于倫敦滬鋅的走勢較為抗跌,周五更是在倫敦休市的情況下大幅反彈千點。本周滬銅周庫存依然增加6500噸,連續7周達到近半年來的高位;同時LME庫存繼續下降,目前僅為121875噸,接近年07年8月水平。現貨價格相對期價表現抗跌,始終維持升水狀態,市場整體成交不旺。從CFTC數據可以看出,雖然當前依然為凈多頭市場,但是本周多頭的減少量要高于空頭的減少量,顯示市場多頭信心不足。 球金屬統計局(WBMS) 在月度報告中稱,全球銅市場1月過剩56,000噸。07年短缺64,000噸。 1月全球精銅產量為152.8萬噸,其中,中國產量同比增長21,000噸. 該月全球精銅需求量為147.2萬噸,同比下降1.3%。在風險厭惡情緒滋長以及獲利了結進一步涌現的大背景下,商品市場動蕩風險也正在逐漸加大,后市需要警惕金屬商品價格可能出現深度回調的風險。建議:市場處于動蕩之中,注意規避風險,等待調整結束。 鋁:本周LME鋁價再一次大幅下跌,周一跌幅更是達到4.2%之多,連續下跌后,已經將本輪上漲的一半漲幅抹去。滬鋁本周二跳空低開,以跌停板報收,不過周四周五兩天所有修復,但圖線上依然有一個跳空缺口存在。LME鋁庫存本周大幅增加,一周增加量達到64000噸,庫存已經突破100萬噸關口,為近3年半來的最高庫存量,本周又增加2萬7千余噸;同時滬鋁庫存相比于上周并沒有大幅增加,當前價位下游消費企業入市購貨踴躍,成交較好,下游消費已經有所啟動。全球金屬統計局(WBMS) 在月度報告中稱,1月鋁市場過剩117,000噸。盡管雪災已經過去,但是南方電力短缺的狀況并沒有從本質上得到改善,中國國內的鋁需求40%左右集中在南方,很多在廣東的鋁廠現在每周有3天左右電力供應中斷,而南方電網總裁稱今年夏季南方電力供應短缺將到100億瓦特,因此影響鋁價的本質性因素在中國并沒有完全消退,可能在今后的幾個月內繼續發展。建議:低位頭寸繼續等待市場的演變。 鋅:LME鋅價本周低開低走,從2600點附近開盤,一周下跌幅度超過10%,周四以2290點收盤,下跌300點之多,價格直接跌回前段的底部區域內,為金屬市場內走勢較弱的品種之一。滬鋅更是一周內兩度跌停,市場看空情緒濃重。本周LME鋅庫存小幅減少1450噸至122150噸,現貨貼水隨著期價的下行擴大至30美元以上。本周上期所鋅庫存減少201噸,為持續一個多月增加后的首度減少,總庫存75150噸,現貨貼水幅度縮小,成交較上周有所好轉。統計局公布:2月鋅產量達26.76萬噸,同比減少4%,但環比減少9%,產量的減少對于鋅來是個利好。全球金屬統計局(WBMS) 在月度報告中稱,鋅市場過剩28,000噸。LME鋅自高位回落已經超過500美金,滬鋅也從23000點回落至19000點附近,跌幅亦達到4000點,但是就當前經濟局勢和圖表結構來看,都沒有減緩和筑底態勢,因此不能盲目殺入試圖抄底。建議:保持觀望。 數據解讀 全球2月鋁產量為202.4萬噸 -IAI 國際鋁業學會(IAI)周四公布的數據顯示,2月全球鋁總產量減少146,000噸,至202.4萬噸,1月為217.0萬噸。 2月產量較2007年2月的187.0萬噸高出154,000噸。 2月全球鋁總產量為202.4噸(除中國) 2月中國鋁總產量為100.4噸 西南期貨 賈錚

不支持Flash

|

||||||||||||||||