|

|

LLDPE處階段性牛市初期 可適當買入多單http://www.sina.com.cn 2008年03月13日 18:12 倍特期貨

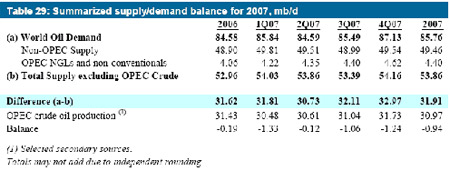

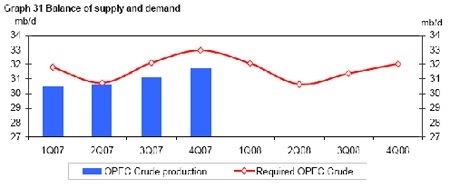

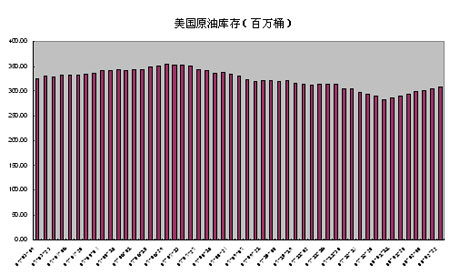

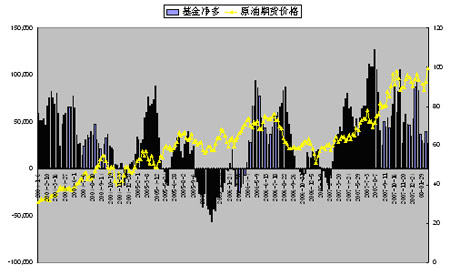

一、本月宏觀經濟變化要點 1、全球經濟出現衰退跡象已明顯。據統計,2007年世界GDP平均增長率為5.3%,由于世界主要經濟體經濟數據下滑,預計08年增速將放緩至4.6%。2007年中國GDP增速11.4%,預計今年將下調至9.9%。從CFTC公布的資金流動方向顯示,由于全球房地產價格下滑,股市表現相對低迷,以農產品和貴金屬為主的大宗商品市場吸引了越來越多的資金進入。 2、2月月底美元破歷史低位,原油高位運行破歷史新高。本月油價走大幅走高,再度沖擊100 美元/桶歷史價位,并在月末成功站穩100美元/桶的上方。石油期貨價格在2008年1-2季度在100美元/桶以上繼續大幅走高成為越來越現實的設想。 3、國內貸款季節性下放加劇。據統計,在2008年上半年內公開市場將有約1.8 萬億元的資金到期釋放。其中,3月份到期釋放的資金量接近6000億元。這一局面還將延續,將暫時緩解各企業的資金壓力。 4、本月國內物價上漲擴散的跡象明顯,加上春節、雪災、能源價格上漲、勞動力成本上升等因素的影響,2月份CPI 漲幅可能超過8%。這預示著,為了抑制通貨膨脹,今年政府可能會采取更加強硬的貨幣緊縮的政策。 二、本月原油市場概述 目前原油的表現正深遠地影響著世界經濟格局。燃油、PTA、 LLDPE同屬于石油化工下游品種,其價格走勢也必將受原油的影響。首先,我們來關注一下原油市場的表現。原油在本月的表現也可謂可圈可點,在眾多利好因素的作用下,其價格一路飆升,第三次沖擊100美元大關,目前基本站穩。我們在下文詳細闡述國際原油市場近期情況。我們把近期影響原油價格的主要因素歸結為以下四點: 1、原油供需情況 OPEC統計數據顯示(見表一),2006年全年,全球原油供求顯示出供給不及需求,原油平均需求缺口在約0.19百萬桶/天。2007年的數據顯示除第二季度外,其他時期原油需求缺口都大大超越2006年,年均需求缺口在約0.94百萬桶/天。 同時,根據世界經濟發展情況,OPEC預測了2008年的原油平衡情況。08年世界原油需求上調約1.5%,而預計除OPEC以外的原油供應增長會超出平均水平,由此我們推測一季度OPEC增產的可能性極小。市場同時也十分關注3 月5 日歐佩克國家石油部長的例行會議。有報道稱歐佩克考慮減產。雖然減產的可能性不大,但是至少目前的提法中沒有增產的選項,表明當前油價不會受到歐佩克增產的打壓。 2、美國原油庫存變化 2008年1月上旬,美國EIA原油庫存達到04年以來的低點,在冬季供油憂慮減輕后,截止2月22日,美國庫存有了連續7周增加的趨勢,但仍未恢復到去年同期水平,這預示著08年原油供應仍然偏緊。 3、紐約原油期貨基金持倉 截至2月19日的統計數據仍顯示基金已經連續兩周增持凈長倉,而且最新的增倉幅度比較大。而從油價表現來看,WTI再度沖擊100 美元/桶,并成功地站穩100 美元/桶上方。這表明基金將油價推向歷史新高的意愿非常強烈,100 美元/桶已經再度成為油價上揚途中的中繼站。 4、地緣政治的影響 2月中,尼日利亞石油設施遭破壞,委內瑞拉停止向埃克森美孚公司供油,以及美國德克薩斯煉廠發生爆炸,土耳其入境伊拉克打擊庫爾德工人黨武裝再度點燃了供應可能中斷的顧慮。接二連三的變故逐漸改變了國際原油市場氣氛,推動原油突破了100美元/桶大關。 綜上所述,目前原油處于100美元附近敏感區域,預計將反復考驗100美元的關口。預計后市在美元不斷陰跌的背景下,基金未放棄推高原油之前,原油在100美元上方仍將維持一段時間。但考慮到1-2季度原油需求逐漸降低,市場同時也十分關注3 月5 日歐佩克國家石油部長的例行會議,若有減產的決定,預計還將支撐原油價格再創新高。若維持原產量,預計原油價格仍將在高位震蕩。 二、 燃料油跟漲原油,短期需求加速 1、本月期貨市場行情回顧 2月初在原油高漲的推動下,一直保持強勢,從月初的3900附近一路上行,2月下旬到達期價前期高點4250附近反復震蕩。月底,英國一天然氣終端設施起火燃燒,該設施與歐洲大陸的天然氣管道相連,該設施起火后隨即被關閉。受此消息的影響,觸發了原油的上漲,隨著大量資金進入滬燃油期貨,持倉的迅速增加,期價以大陽線突破,創出新高,目前繼續測試長期以來的上升通道上沿。 2、近期影響燃料油價格因素分析 原油價格 國內燃料油市場一直是原油的一個影子市場,滬燃油跟隨原油走勢很明顯,近期表現強勢,原油價格起到了極大的支撐作用。 亞洲燃料油市場 新加坡燃料油價格2月末已經突破480 美元/噸阻力位,但是在500 美元/噸附近遇到了更強的阻力,所以當國際原油達到歷史新高之后,新加坡燃料油價格距離去年的歷史高點(529 美元/噸)仍有相當距離,這使得新加坡紙貨與布倫特原油的裂解差擴大到-22美元左右。新加坡紙貨偏弱的主要原因還是供應充裕,而中國的需求暫時未大幅增加。近期中國的燃料油需求變動也對新加坡市場產生了積極影響。1月份新加坡船加油市場銷售量明顯增加,近期BUNKER 市場也表現強勁。

不支持Flash

|

|||||||||||||||