|

|

2007Äê¶È°×ÌÇó¸æ£º·¶¨ºµ¹Ò»ÇĞ(3)http://www.sina.com.cn 2008Äê01ÔÂ24ÈÕ 00:05 ±±¾©ÖĞÆÚ

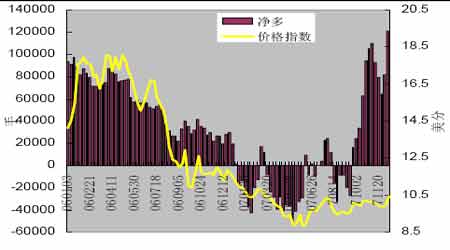

¡¡¡¡ËÄ¡¢ºóÊĞÕ¹Íû ¡¡¡¡ĞÂÄêÔö®aÒѵõ½¹²×R£¬ÌìâÒòËØ´æÔÚ×µ ¡¡¡¡ÓÉÓÚ¸÷µØÌÇÁÏ·NÖ²Ãæ·eµÄU´ó£¬2007/08Äê¶ÈÈ«øʳÌÇ¿®aÁ¿³ö¬FÔöéLÒѵõ½¹²×R£¬ÔÚ11Ô³õµÄº£¿ÚÌÇşÉÏîAy¿®a¢ß_µ½1350Èf£¬±ÈÉÏÕ¥¼¾Ôö®a150Èf¡£ÓÉÓÚ¸ÊÕáé_Õ¥rég¢³ÖÀmµ½2008Äê5Ô£¬ËùÒÔºóÆÚÌìâÒòËصÄ×»¯¦×î½KµÄ®aÁ¿ş®aÉúÓ°í£¬ÌØeÊÇÉú®aÁ¿×î鼯ÖеÄ12Ô¡¢1ÔºÍ2ÔÂÈç¹û³ö¬F˪öÇér£¬tºÜÓĞ¿ÉÄÜşÔì³É±ÈîAÆÚ®aÁ¿pÉÙµÄÇér£¬Èç¹ûÄÇéÀÖصÄÔ£¬ß¢¦ÏÂÕ¥¼¾µÄ®aÁ¿®aÉú²»ÀûÓ°í¡£ ¡¡¡¡²»ß^£¬Èç¹ûºóÆÚÌìâÕı³££¬¸ùşÒÔÍùµÄTÀı£¬®aÁ¿µÄîAÆÚ¿ÉÄÜş³ö¬FÉÏÕ{£¬ÔÚ¦¹©ĞèĞÎİßMĞĞÔu¹ÀrÒª¿¼]µ½ß@·N¿ÉÄÜĞÔ¡£ ¡¡¡¡ÊÕ¦·½°¸Ò¶øδQ îAÆÚ¿ÉÄܱ£³Ö²»× ¡¡¡¡ÓÉÓÚîAÆÚøÈʳÌÇ®aÁ¿¢³ö¬F´óÁ¿Ôö¼Ó£¬¶øÏûÙMÔöéLµÄ·ù¶ÈÏà¦ÓĞÏŞ£¬ß@Ó¼°r¢Óø¼ÒÊÕ¦¦ÓÚ·¶¨ÊĞör¸ñºÍ±£×C¹©Ğèƽºâ¶¼ÓĞÖøÏà®ÖØÒªµÄÒâÁx¡£VÎ÷Ğû²¼±¾Õ¥¼¾µÄ¸ÊÕáÊÕÙr¸ñé260Ôª/£¬ÅcÉÏÒ»Äê³Öƽ£¬ß@Ó¿ów¹ÀËãÖÆÌdzɱ¾·ÖĞÂÔÉı(Ö÷ÒªÊÇÄÜÔ´¡¢È˹¤ºÍ¼¼¸ÄµÈ·½ÃæÙMÓÃÔö¼Ó)¡£ÆäËûÖ÷Òª®a ^µÄÇérÅcVÎ÷ÏàËÆ£¬é±£×C¸ÊÕá·NÖ²Ãæ·eµÄ·¶¨]ÓĞÒòéîAÆÚÔö®a¶øÏÂÕ{¸ÊÕáÊÕÙr¡£ÖÆÌdzɱ¾Ã÷´_Ö®ºóÖƶ¨ÊÕ¦r¸ñ¾ÍÓĞÁËÒÀş£¬¼´×îµÍÒª±£×CÌÇSµÄ³É±¾ºÍ²¿·ÖÀû¡£ËùÒÔ£¬Äß@½Ç¶ÈÍÆyø¼ÒÊÕ¦²»ªµÍÓÚÈ¥Äêˮƽ¡ª3500Ôª/¡£´ËÍ⣬ÉÏÄê¶ÈÓÉÓÚÊĞör¸ñµÄ²¨ÓH¬FÊÕ¦1200£¬ëmÈ»ß_µ½ÖÆÖ¹r¸ñϵøµÄÄ¿µÄ£¬µ«]ÄܸÄÉƹ©ªß^Ê£µÄÊ£¬¶ø±¾Õ¥¼¾µÄ¹©ĞèĞÎݸü¼ÓÀ¾ş£¬ÊÕ¦ºÁ¦´óÓÚÈ¥Ä꣬ËùÒÔ̧¸ßÊÕ¦r¸ñÒ²]ÓĞÒæÌ¡£ß@Ó£¬3500Ôª/¿ÉÄÜÈÔÊÇø¦ÔOÖõĵ׾¡£ ¡¡¡¡øëHÌÇÊй©ªß^Ê£ºÍ»ù½ğÖØ}³ÖÓжàεÄÒòËئÖÅ£¬Â¹ËÀÕlÊÖÊÃÄ¿ÒÔ´ı¡£ ¡¡¡¡ ¡¡¡¡øëHÌÇÊнñÄêÌÓÚéLÆÚ¤µ×ëA¶Î£¬¼~¼s11#ÌÇÖ÷Òªß\ĞĞÔÚ10.7ÃÀ·ÖÒÔÏ£¬×îµÍÔøÏÂ̽µ½8.75ÃÀ·Ö£¬½üÆÚúÀ@10ÃÀ·Ö¸½½ü²¨Ó¡£ÓÉÓÚøëHʳÌǹ©ªß^Ê£µÄ¾ÖÃæ¶ÌÆÚëyÓиÄÓ^£¬ÌÇrÀ^ÀmµÍλÕûÀíµÄ¿ÉÄÜĞÔİ^´ó¡£²»ß^£¬ÄCFTC¹«²¼µÄ³Ö}ĞÅÏ¢í¿´£¬»ù½ğ³ÖÓеÄô¶àî^´çÒѽ³¬ß^11ÈfÊÖ£¬ß_µ½2006ÄêÒÔíµÄ×î¸ßˮƽ¡£ß@Ó£¬ÔÚ´óÁ¿Í¶CÙY½ğµÄÍÆÓÏÂÌÇrÈç¹û³ö¬FÍ»ÆÆĞĞÇéÉÏqÒ²ÔÚÇéÀíÖ®ÖĞ¡£ËùÒÔ£¬øëHÊĞöµÄ±í¬FÓÉÓÚ»ù±¾Ã湩ÇóĞÎݺÍÙY½ğÃæ³Ö}½Y´æÔÚİ^´ó²î®£¬ĞĞÇéµÄ°lÕ¹¾ßÓĞÏவIJ»´_¶¨ĞÔ¡£ ¡¡¡¡ ¡¡¡¡2007ÄêNYBOT(¬FéICE)11#ÌÇÆÚØÊĞö»ù½ğµÄ³Ö} îr×Ó¡ÁÒ¡£Äê³õr»ù½ğôî^´çÓɶàŞD¿Õ£¬µ½5ÔÂÖĞÑ®ô¿Õ³Ö}×î¸ßß_µ½49460ÊÖ£¬11#ÌÇr¸ñÖ¸µÏÂ̽8.88ÃÀ·Ö/°õ¡£Ö®ºóô¿Õî^´çÖğupÉÙ£¬9ÔÂÏÂÑ®ÆğŞDéô¶à³Ö}²¢Ñ¸ËÙÔö¼Ó£¬11Ô³õô¶àî^´ç×î¸ßß_µ½110363ÊÖ£¬Ã÷ï@³¬ß^2006Äê1~2ÔÂÌÇrÌÓÚ18ÃÀ·Ö/°õÒÔÉÏrµÄˮƽ¡£±M¹Üºóí¿Õî^³Ö}Ôö¼Ó§ÖÂô¶àî^´çpÉÙ£¬µ«ÒÀÈ»ÌÓÚ½üÉÄêíµÄİ^¸ßˮƽ£¬ï@ʾ³öͶCÙY½ğ¦ÌÇrºóÊĞĞĞÇéİ^é·Ó^¡£²»ß^£¬ëmÈ»»ù½ğ³Ö}Æ«¶à£¬µ«ÌÇrδÄÜÍ»ÆÆ10.5ÃÀ·Ö/°õµÄµ×²¿ÕûÀí ^£¬¿´Æğí»ù±¾ÃæʳÌǹ©ª´óÁ¿ß^Ê£µÄĞÎİÁî×ö¿ÕµÄÁ¦Á¿Ïà®´ó¡£µ½µ×¹ËÀÕlÊÖÄ¿Ç°ßëy϶¨Õ¡£ ¡¡¡¡¾CÉÏËùÊö£¬ÔÚÈ«ÇòĞÔʳÌǹ©ªß^Ê£µÄ±³¾°Ö®Ï£¬ÌÇrëyÒÔ³ö¬F´ó·ùÉÏqµÄĞĞÇ飬·ùÕğÊÈÔÊÇ2008ÄêÊĞöß\ĞеÄÖ÷»ùÕ{¡£îAÓÔÚÕ¥¼¾³õÆÚêÌǺÁ¦ÖğuÏû»¯£¬2007Äê12ÔÂßMÈë®aäNÍú¼¾£¬ÌÇrÄÜò±£³ÖÏষ¶¨£¬Èç¹ûâºò³ö¬F®³£¿ÉÄÜş´Ì¼¤ÊĞöÓĞËù×߸ߡ£Äê³õµÄäNÊÛÍú¼¾ß^ºóÊĞö¢ÖØücêP×¢®aÁ¿µÄ×»¯£¬Èç¹ûÉÏÕ{îAÆÚt¦ÌÇr³ÉÏÂĞеĺÁ¦£¬Ê©ÊÕ¦ş³Éé·¶¨ÌÇrµÄÖØÒªÁ¦Á¿¡£ß@ëA¶ÎäNÊÛßM¶È¦ÌÇrµÄß\ĞоßÓĞİ^´óµÄÖ¸ÒıÒâÁx£¬ÌØeÊÇÔÚ5ÔÂÖ®ºó®aÁ¿Òѳɶ¨¾Ö£¬¦ÓÚì´æµÄÏû»¯¢Q¶¨Õ¥¼¾ºó°ë¶ÎÌÇr³ĞÊܺÁ¦µÄ´óĞ¡£¬ÊÇÄÜ·ñ³ö¬FÂNβĞĞÇéµÄêPæI¡£Í¬r£¬Íâ±PĞĞÇéµÄÑİ×Ò²¾ßÓĞÖØÒªµÄÖ¸§ÒâÁx£¬Èç¹ûøÈÍâÌÇr²î¾àU´ó(ȸßÍâµÍ)tºÜëy±ÜÃâßM¿ÚÌǵÄ_ô£¬ËùÒÔøÈÍâÊĞö¿ówÚ İªÔ±£³ÖÒ»Ö¡£îAÓàÖİ°×ÌÇÆÚØr¸ñÖ÷Òª²¨Ó ^égÔÚ3500~4500Ԫ֮ȡ£ ¡¡¡¡±±¾©ÖĞÆÚ ÏòÜ

¡¾ ĞÂÀËؽ°É ¡¿

²»Ö§³ÖFlash

|

||||||||||||||||