|

|

2007Äê¶È°×ÌÇó¸æ£º·¶¨ºµ¹Ò»ÇĞ(2)http://www.sina.com.cn 2008Äê01ÔÂ24ÈÕ 00:05 ±±¾©ÖĞÆÚ

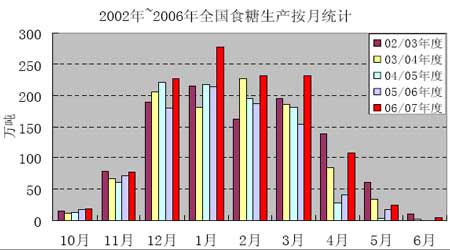

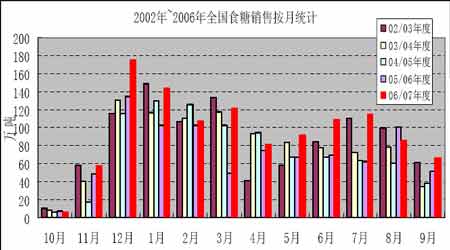

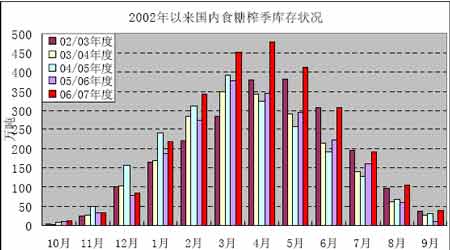

¡¡¡¡Èı¡¢¦áücºÍ½¹ücî}µÄ˼¿¼ ¡¡¡¡2006/07Äê¶È®aäNÌØücºÍ2007/08Õ¥¼¾Õ¹Íû ¡¡¡¡2006/07Õ¥¼¾³õÆÚÒòÊÜVÎ÷¸ÉºµÓ°íʳÌÇÔö®aµÄºÁ¦]ÓĞÍ»³öów¬F£¬®µØÌÇS¶àÍÆßté_Õ¥11Ô®aÁ¿ÅcÍùÄêÏà±ÈoÃ÷ï@ÔöéL£¬®a ^ÌÇrÔÚʳÌǹ©ª¾oȱÂÖĞ¿ìËÙÉÏqµ½4500~4600Ôª/£¬Ö±µ½11ÔÂÏÂÑ®³ö¬F½µÓê²ÅÁîÌÇrÖğu»ØÂä¡£Ôö®aºÁ¦ÔÚ1~3Ô±Èİ^Í»³ö£¬4ÔÂÒÔºó»ØwÕı³£¡£½ñÄêÌìâ îr±Èİ^Õı³££¬VÎ÷µØ ^Õı³£é_Õ¥£¬ÓÉÓÚ¸ÊÕá·NÖ²Ãæ·eU´ó£¬îAÆÚVÎ÷ʳÌÇ®aÁ¿¢ß_µ½800Èf(È¥ÄêͬÆÚ®aÁ¿îAyé650Èf£¬ºóÖğuÉÏÕ{£¬×î½Kß_µ½708Èf)£¬È«ø¿®aÔÚ1350Èf×óÓÒ£¬¸ùşÒÔÍùTÀı£¬ºóÆÚÉÏÕ{®aÁ¿µÄ¿ÉÄÜĞԺܴó¡£ÌØeÊÇÈç¹ûĞÂÌÇÉÏÊи߷åÌáÇ°£¬tîAÆÚ¿®aµÄºÁ¦ş¸ü´ó¡£ ¡¡¡¡ ¡¡¡¡ ¡¡¡¡2006/07Äê¶ÈʳÌÇäNÊÛ îrİ^ÒÔÍùÓĞËù×»¯£¬Äê³õäNÊÛÍú¼¾ÌáÇ°µ½12Ô³ö¬F£¬¶ø3Ô±¾ÔßMÈëĞèÇóµ¼¾ sß_µ½120ÈfµÄäNÊÛÁ¿£¬²¢ÇÒ5¡¢6¡¢7ÔµÄäNÊÛµÁ¿Ò²ï@Öø¸ßÓÚÒÔÍùͬÆÚ£¬³ö¬Fµ¼¾²»µµÄ¾°Ïó£¬é7ÔÂÌÇrÒµ×·´ŞDÉÏÉı×öºÃÁËä|¡£¿´í£¬äNÊÛÍú¼¾ÌáÇ°ÒÔ¼°Í¬±È¸ßÓÚÒÔÍùˮƽÊǽñÄêäNÁ¿ĞÂvÊ·¼oäµÄÖØÒªÔÒò¡£Ä¿Ç°ßMÈë2007/08Äê¶È²»¾Ã£¬ĞèÇóĞÎİß²»ºÜÃ÷ÀÊ£¬±Èİ^¸÷Äê¶È12ÔºÍ1ÔµÄäNÊÛˮƽ¿ÉÒÔ»ù±¾ÅĞà³öÕûówäNÊÛ îr·Ó^Åc·ñ¡£Èç¹ûÔö·ù²»Ã÷ï@£¬tÕ¥¼¾ºóÆÚµÄäNÊÛºÁ¦şÏளÁÖØ¡£ ¡¡¡¡ ¡¡¡¡ì´æ îrµÄ×»¯Ö÷ÒªÓ°íµ½¦Õ¥¼¾Ä©ÆÚĞÂÅfÄê¶Èß^¶ÉëA¶ÎÌÇr×ßݵÄÅĞ࣬Èç¹ûì´æÌÔÚvʷͬÆÚ¸ß룬t¦ÓÚºóÆÚʳÌÇr¸ñÏà¦Àû¿Õ£¬·ñt¼´Àû¶à¡£2006/07Äê¶ÈÓÉÓÚé_Õ¥ÍÆßt£¬®aÌǸ߷åíÅRÂÔÍíͬr³ÖÀmrégÉÔéL£¬§Ö®a ^¹¤Iì´æ¸ßüc³ö¬FÔÚ4Ô£¬±ÈÍùÄêşºó¡£ÓÉÓÚäNÊÛÆÚÏિs¶Ì§ÖÂÊĞö¦ÓÚºóÆÚÄÜ·ñÏû»¯¾Ş´óì´æºÁ¦®³£ún£¬ËùÒÔÌÇÊĞ2¡¢3Ôµķ´ĞĞÇé½KÖ¹²¢ßMÈëĞÂÒ»İÉî·ùϵø×ßİ¡£ ¡¡¡¡ÊÕ¦î} ¡¡¡¡ÓÉÓÚ2006/07Äê¶ÈøÈʳÌÇ®aÁ¿´ó·ùÔö¼Ó£¬±È2005/06Äê¶È¶à³öÈı°ÙÈfÒÔÉÏ£¬¿¼]µ½È¥Äêø¦Í¶·ÅÁ˼s120Èf¦äÌÇÒÔM×ãÊĞöĞèÇó£¬t½ñÄê¿É¹©ªÁ¿¢¸ßÓÚÉÏÄê½ü200Èf£¬¼´Ê¹øÈÏûÙMÒÔ10%ÒÔÉϵÄËٶȳ¬³£ÔöéL£¬ÄÇôßÓĞ¿ÉÄܳö¬F50ÈfÒÔÉϵÄß^Ê£¾ÖÃæ¡£ß@Ó£¬ø¼ÒÊÕ¦¾Í³Éé±£×CÊĞö¹©ĞèƽºâµÄÖØÒªÊֶΡ£ ¡¡¡¡2006ÄêVÎ÷Õş¸®éÖÆÖ¹ÌÇrϵøÏÈĞĞÊÕ¦40Èf£¬²»ß^ÊÕЧÉõ΢£¬ÌÇr·´ß^ºóÓÖеͣ¬×î½KÖ»µÃø¦³öÃæ²Å·¶¨¾ÖÃæ¡£ÓÉÓڵط½ÊÕ¦Ö»ÊǶÌÆÚĞĞ飬ե¼¾Ä©ÆÚßÒª¢ÊզʳÌÇÖØĞÂͶ·ÅÊĞö£¬Ö»ÄÜÆğµ½ÍÆßt¹©ªß^Ê£ï@¶régµÄ×÷Ó㬶ø²»ÄÜĸù±¾ÉϸÄ×¹©ĞèĞÎİ£¬ËùÒÔÊÕЧÓĞÏŞ¡£²¢ÇÒ£¬ÊÕ¦r¸ñ¶¨ÔÚ3600ÔªÒÔ®rµÄÇérí¿´ï@µÃÓĞĞ©Æ«¸ß£¬® ¾¹2006Äê8ÔÂàÌÇ701¡¢703ºÍ705ºÏ¼s¶¼Ôøϵøµ½3300ÔªÒÔÏ£¬¶ø®rîAy2006/07Äê¶ÈʳÌÇ®aÁ¿²»ß^һǧÈf×óÓÒ£¬ÅcºóíµÄëH®aÁ¿Ïà±ÈÃ÷ï@µÍ¹À¡£ÓÉÓÚ¸ÊÕáÊÕÙr´_¶¨Ö®ºóÖÆÌdzɱ¾»ù±¾·¶¨£¬ÊÕ¦r¸ñ¸ü¿¿½ü³É±¾tÊÛºÁ¦¾ÍşĞ¡Ğ©£¬ÄÇÓ·¶¨ÌÇrµÄЧ¹û»òÔS¸ü¼ÓÓĞЧ¡£ ¡¡¡¡ĞÂÄê¶ÈîAÆÚøÈʳÌÇ®aÁ¿¢ß_µ½1350Èf£¬¦ÓÚÏûÙMµÄÔö·ùt²»ÄÇô·Ó^£¬Õş²ßÊÕ¦ÒÀÈ»ÊÇÎüÊÕß^ʣʳÌDZ£×C¹©ĞèƽºâµÄÖØÒªÊֶΡ£±¾Õ¥¼¾VÎ÷¸ÊÕáÊÕÙr¸ñ±£³Ö260Ôª/²»×£¬ÓÉÓÚȼÓͺÍÈ˹¤³É±¾ÉÏÉı¢§ÖÂÖÆÌdzɱ¾ÉÔÓĞÌá¸ß£¬ß@ÓÈç¹ûµØ·½ºÍø¼ÒÊÕ¦Ò²·Öe±£³Ö3600ÔªºÍ3500Ôª²»×£¬ÄÇôÊÕ¦µÄЧ¹ûºÜ¿ÉÄÜÒªºÃÓÚÈ¥Äê¡£ÓÉÓÚ2007/08Äê¶ÈëH®aÁ¿ÒªµÈµ½2008Äê3ÔÂÒÔºó²ÅÄÜ»ù±¾Ã÷´_£¬ÄÇr¸ùş®aäNĞÎİÊ©ÊÕ¦±Èİ^¿ÆW¡£²»ß^£¬¿¼]µ½ÊÕ¦ßúØ·¶¨ÌÇrµÄØÈΣ¬ÈçÌÇrß^¶ÈϵøtÊÕ¦şÌáÔç¢Ó¡£

¡¾ ĞÂÀËؽ°É ¡¿

²»Ö§³ÖFlash

|

||||||||||||||||