|

|

ƒÍ∂»àÛ∏Ê£∫¥Û∂π –àˆΩK”⁄“ªíþÕ˘»’Íéˆ≤(7)http://www.sina.com.cn 2008ƒÍ01‘¬17»’ 00:19 √¿Ýñ—≈∆⁄ÿõ

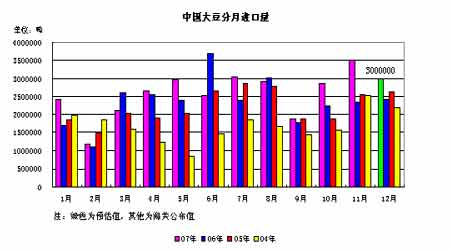

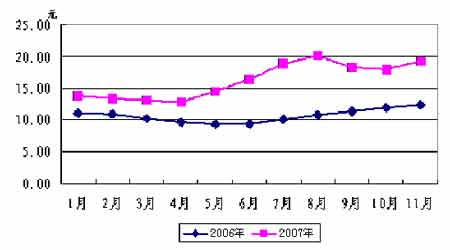

°°°°ƒœ√¿∑Ω√Ê£¨¥Û∂π∑N÷≤þM∂»æè¬˝£¨≥…ûÈΩ¸∆⁄CBOT¥Û∂π◊þè䵃÷ÿ“™‘≠“Ú°£Ωÿ÷πµΩ12‘¬6»’£¨∞¢∏˘Õ¢¥Û∂π≤•∑NÕÍ≥…¡À”ãÑù√Ê∑e1660»fπ´Ì﵃56%£¨±»…œƒÍÕ¨∆⁄¬‰∫Û11%°£≤ø∑÷µÿÖ^ÃÏö‚∏…‘Ô£¨“—Ωõ∑≈¬˝¡À¥Û∂π≤•∑NþM∂»£¨ÃÏö‚∏…‘Ô÷¡…Ÿï˛≥÷¿mµΩ12‘¬÷–—Æ°£∞ÕŒ˜∑Ω√Ê£∫”…”⁄æ≈‘¬÷¡ Æ‘¬≥ıÃÏö‚∏…‘Ô£¨±±≤øµÿÖ^¥Û∂π≤•∑NÈ_ ºð^ÕÌ°£Ωÿ÷πµΩƒø«∞£¨≤ø∑÷µÿÖ^¥Û∂π≤•∑N“¿»ªá¿÷ÿµ¢îR£¨ÞrëÙ∫ÐÎyÕÍ≥…‘≠ÅÌÓA∆⁄µƒ≤•∑N”ãÑù£¨ÓA∆⁄∞ÕŒ˜¥Û∂π≤•∑N√Ê∑eø…ƒÐÉH‘ˆÈL1%°£ °°°°ƒœ√¿∫Õ√¿á¯þMø⁄¥Û∂πÐá∞ÂÉrð^…œ‘¬¿^¿m◊þè䣨12‘¬10»’£¨ƒœ√¿∫Õ√¿á¯þMø⁄¥Û∂πÐá∞ÂÉr∑÷ÑeûÈ4674‘™/áç∫Õ4743‘™/á磨∑÷Ñeð^…œ‘¬…œùq176‘™/áç∫Õ169‘™/áç°£ °°°° °°°°æC∫œøºë]£¨‘⁄á¯É»¥Û∂πÓA∆⁄»‘å¢þM“ª≤ΩúpÆaµƒ«Èõrœ¬£¨Œ¥ÅÌá¯Æa¥Û∂πÉr∏ÒæS≥÷∏þŒªþ\––ª˘±æ“—≥…∂®æ÷°£∂¯‘⁄þMø⁄∑Ω√Ê£¨”…”⁄√¿á¯»‘”–ø…ƒÐúpÆa£¨∂¯ƒœ√¿¥Û∂π‘ˆ∑˘Œ¢»ı£¨π©ë™µƒæoèà“≤墡ÓþMø⁄¥Û∂π≥…±ææ”∏þ≤ªœ¬µƒæ÷√Ê¿^¿mæS≥÷°£±MπЃø«∞ƒœ√¿¥Û∂π…œ –‘⁄º¥£¨µ´‘ˆÈLµƒ–Ë«Ûœ˚∫ƒ¡Óá¯É»ø…≤…Ÿèµƒ∑÷Ó~¥Û¥Ûøsúp£¨∏þŒªþ\––µƒ¨FÿõÉr∏Ò墿^¿m嶥Û∂π∆⁄Ér–Œ≥…÷ß쌰£ °°°°þMø⁄∑Ω√Ê£¨á¯É»µƒ¥Û∂πþMø⁄“¿¥Ê∂»‘⁄±æƒÍÉ»þM“ª≤Ω÷∏þ°£‘⁄06/07ƒÍ∂»£¨Œ“á¯π≤”ãþMø⁄¥Û∂π2820»fáç°£∂¯±æƒÍ∂»”…”⁄á¯É»â∫’•ÆaƒÐµƒîUèà“‘º∞á¯É»â∫’•––òI¿˚ùôµƒ‘ˆº”£¨÷±Ω”åß÷¬¡Àâ∫’•–Ë«Ûµƒ‘ˆèä°£∂¯¡Ì“ª∑Ω√Ê”…”⁄á¯É»µƒúpÆa£¨“‘º∞á¯Æa¥Û∂π≥ˆ”Õ¬ ð^µÕµ»∂ý∑Ω√ʵƒ“ÚÀÿ”∞Ìë°£Ω¸ƒÍÅÌ£¨þMø⁄¥Û∂π“—Ωõ≥…ûÈ¡Àƒœ∑Ω—ÿ∫£µÿÖ^â∫’•∆ÛòIµƒ ◊þx°£∏˘ì˛á¯º“∫£ÍPøÇ µƒΩy”ãîµì˛Ô@ æ£∫2007ƒÍ1-7‘¬÷–á¯þMø⁄¥Û∂π1688»fá磨ը±»‘ˆÈL2.6%°£‘⁄Ω҃͵ƒ«∞10ÇÄ‘¬¿Ô£¨Œ“᯿€∑eþMø⁄¥Û∂πøÇ¡øûÈ2454»f”ýáç°£∂¯‘⁄11‘¬ÉH“ªÇÄ‘¬ïrÈgÉ»£¨÷–᯵ƒþMø⁄ø‘Ÿ∂»º±Ñ°‘ˆº”°£ì˛≤ªÕÍ»´Ωy”㣨11‘¬“‘ÅÌ£¨÷–ᯟèŸI√¿á¯¥Û∂πµƒîµ¡øº±Ñ°‘ˆº”£¨þ_µΩΩ¸»˝ƒÍµƒöv ∑◊Ó∏þÀÆ∆Ω£¨11‘¬15»’Æî÷Ð÷–á¯þ_µΩÜŒ÷ПèŸI√¿á¯¥Û∂π◊Ó∏þ£¨∆‰ŸèŸI¡øûÈ120»fáç°£±æƒÍ∂»÷–ᯥÛ∂πèƒ√¿á¯þMø⁄¡øûÈ550»fá磨ը±»‘ˆÈL27%◊Û”“£¨”…”⁄á¯É»¥Û∂πÆa¡ø≥ˆ¨F¥Û∑˘úpÆa£¨∂¯¥Û∂πâ∫’•–Ë«ÛÖs‘⁄≤ªîý‘ˆÈL£¨ πµ√¥Û∂ππ©–Ë»±ø⁄þM“ª≤Ωº”¥Û£¨√¿á¯ÞròI≤øπ´≤ºµƒ12‘¬π©–ËàÛ∏ÊÔ@ 棨÷–á¯2006/07ƒÍ∂»¥Û∂πþMø⁄ÓAπ¿ûÈ2873»fá磨∂¯µΩ2007/08ƒÍ∂»£¨¥Û∂πþMø⁄ÓAπ¿å¢þ_µΩ3400»fáç°£“Ú¥ÀÓA∆⁄2007/08ƒÍ∂»á¯É»¥Û∂ππ©Ωoå¢∏¸º”“¿ŸáþMø⁄°£ °°°° °°°°œ¬”ŒÆa∆∑◊þè䣨éßÑ”¡Àá¯É»¥Û∂π–Ë«Û‘ˆº”°£ῼ҃œ∞ÎƒÍ ÐÿiÀ{∂˙≤°“þ«Èµ»”∞Ì루Œ“ᯖ۫ðB÷≥òI±Ì¨FµÕ√‘£¨á¯É»å¶∂π∆…–Ë«ÛΩµµÕ°£µ´ «ÎS÷¯5‘¬≥ıÿi»‚Ér∏Ò…œùqº∞œýÍP≤øÈT“ªœµ¡–¿˚∫√’˛≤þµƒ≥ˆ≈_∑ˆ≥÷B÷≥òI£¨B÷≥òIº¥å¢èÕÃKµƒ–≈ÃñÈ_ ºÔ@¨F£¨ –àˆø¥ùq–≈–ƒð^◊„°£ °°°°∏ƒ∏ÔÈ_∑≈“‘ÅÌ£¨Œ“á¯å¶–ÛÆa∆∑µƒœ˚ŸM≥÷¿m‘ˆÈL°£∆‰÷–£¨»Àæ˘œ˚ŸMµƒÿi»‚¡ø◊Ó¥Û£¨å¢Ω¸’º43%£¨∆‰¥Œ ««ð»‚£¨◊Ó∫Û «≈£»‚°£µ´≈c∞lþ_᯺“œý±»£¨Œ“á¯æ”√Ò嶻‚µƒ∆Ωæ˘œ˚ŸM¡øþÄ∫еգ¨Œ¥ÅÌÎS÷¯…˙ªÓÀÆ∆ΩµƒÃ·∏þ£¨þÄ”–¥Û¡øµƒùìƒÐø…Õ⁄°£∂¯ÎS÷¯–ŒÑðµƒ◊ɪأ¨Œ“ᯖۃ¡òI∫ÕÔï¡œòIµƒ∞l’πÕÍ»´þM»Î¡À“ªÇÄ–¬µƒÎA∂Œ°£“ª «–Ûƒ¡òI…˙Æa∑Ω ΩÞD◊ɵƒÀŸ∂»º”øÏ£¨“郣ªØÔïBÀÆ∆Ω÷∏þ°£ì˛Ωy”㣨…˙ÿi≥ˆô⁄¡ø∆Ωæ˘‘⁄50Ó^“‘…œµƒ±»¿˝È_ ºþ_µΩ30%∂ý£¨5Ó^ƒÃ≈£“‘…œµƒ”–40%∂ý°£∂˛ «∞ÈÎS÷¯Ôï¡œπ§òIµƒ◊ɪأ¨Œ“á¯æ”√Òµƒ ≥»‚ΩYòãÈ_ ºÞD◊É£¨åß÷¬’˚ÇÄ–Ûƒ¡òIÆaòIΩYòã∞l…˙◊ɪذ£ °°°°±»»Á2005ƒÍ£¨Œ“á¯æ”√Òÿi»‚œ˚ŸM‘⁄»‚ÓêøÇœ˚ŸM÷–’ºµΩ46.5%£¨±»1998ƒÍœ¬Ωµ¡À30ÇÄ∞Ÿ∑÷¸c£¨Õ¨ïr«ð»‚…œ…˝¡À20%£¨≈£»‚’ºµΩ¡À25%£¨þ@ «“ªÇÄ÷ÿ¥ÛµƒÞD’€∫Õ◊ɪذ£Õ¨ïrèƒ2000ƒÍÈ_ º£¨Ôï¡œ––òI“ª÷±Ãé”⁄œýå¶ÔwÀŸ∞l’πµƒÎA∂Œ£¨≤¢éßÑ”¡ÀƒÃÓê“‘º∞«ðÓ굃Æa∆∑µƒ‘ˆÈL°£µ´èƒ»´«ÚÔï¡œÆa∆∑µƒΩYòã∂¯—‘£¨ÿi°¢«ð°¢≈£Ôï¡œ‘≠Ñt…œë™∏˜’º»˝∑÷÷Æ“ª£¨∂¯Œ“ᯨF‘⁄þÄõ]”–þ_µΩþ@Çı»¿˝£¨“Ú¥À£¨ÿi¡œ”–Õ˚þM“ª≤Ωœ¬Ωµ£¨«ð¡œ°¢ÀÆÆa¡œø…ƒÐï˛þM“ª≤Ω…œ…˝°£ °°°°≈c…œƒÍÕ¨∆⁄œý±»(“‘œ¬∫Ü∑QÕ¨±»)£¨ÿi»‚Ér∏Ò√˜Ô@∏þ”⁄»•ƒÍ£¨∆Ωæ˘ùq∑˘þ_µΩ56.6%£¨≈£—Ú»‚Õ¨±»∑÷Ñe…œùq43.7%∫Õ45.8%£ªÎuµ∞œýå¶ð^–°°£ °°°°2006ƒÍ≈c2007ƒÍ1-11‘¬»´á¯ÿi»‚æ˘Ér嶱»àD °°°° °°°°11‘¬ÿi»‚≈˙∞læ˘ÉrûÈ√øπ´ΩÔ19.25‘™£¨≠h±»…œùq7.2%£¨Õ¨±»…œùq56.6%°£±æ‘¬»´á¯ÿi»‚æ˘Ér◊Ó∏þûÈ20.36‘™,◊ÓµÕûÈ18.59‘™,≈c…œ‘¬œý±»≥ ¨F–°∑˘…œùq⁄ÖÑ𰣑⁄±æ‘¬÷–æ˘Ér‘⁄19‘™“‘…œµƒÃÏîµûÈ19ÃÏ£¨18‘™“‘œ¬µƒÃÏîµûÈ3ÃÏ£¨±æ‘¬ÿi»‚Ér∏Ò≤®Ñ”…œùq£¨◊Ó∏þ¸cΩ”Ω¸20.50‘™°£ °°°°2006ƒÍ≈c2007ƒÍ1-11‘¬»´á¯≈£»‚æ˘Ér嶱»àD °°°° […œ“ªÌì]°°[1]°°[2]°°[3]°°[4]°°[5]°°[6]°°[7]°°[8]°°[9]°°[10]

°æ –¬¿ÀÿîΩõ∞… °ø

|

||||||||||||||||