|

|

ƒÍ∂»àÛ∏Ê£∫”Õ÷¨∆⁄Ér÷Û∑–á¯É»ÞrÆa∆∑∆⁄Ér(5)http://www.sina.com.cn 2008ƒÍ01‘¬17»’ 00:15 √¿Ýñ—≈∆⁄ÿõ

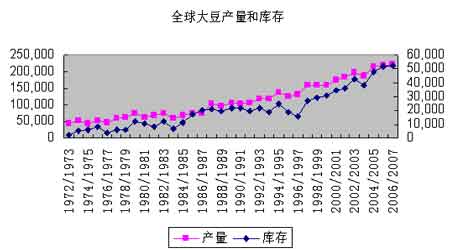

°°°°»˝°¢∫Û –’πÕ˚ °°°°»´«Ú÷≤ŒÔ”Õœ˚ŸMøÏÀŸ‘ˆÈLµƒÕ¨ïr£¨Æa¡ø‘ˆÈLù졶”–œÞ°£ °°°°Ãé”⁄öv ∑◊Ó∏þÀÆ∆Ωµƒ»´«Ú¥Û∂πÆa¡ø∫ÕéÏ¥ÊÎy“‘ûÈ¿^£¨√¿á¯∫Õ∞ÕŒ˜¥Û∂π√Ê∑eå¢ÎpÎpúp…Ÿ£°”…”⁄¥Û∂πÉr∏Ò≥÷¿mµÕ√‘£¨ 2006/07ƒÍ∂»∞ÕŒ˜¥Û∂π∑N÷≤√Ê∑e¡Àøsúp5%-8%£¨£¨2007ƒÍ√¿á¯¥Û∂π¥∫≤•√Ê∑eúp…Ÿ¡À÷¡…Ÿ300»f”¢ÆÄ°£ »´«Ú˝ã¥Ûµƒ¥Û∂πÆa¡ø∫ÕéÏ¥Ê墑⁄2006ƒÍµ◊þ_µΩ◊Ó∏þ∑Â÷Æ∫Û£¨–ŒÑðº±ÞD÷±œ¬°£ °°°° °°°°æÕ¥Û∂π∑Ω√Ê£¨±æƒÍ∂»¥Û∂πƒÍàÛ”–À˘ÍU ˆ°£‘⁄¥ÀæÕöW√À“ÚÀÿ◊ˆ“ª∂®∑÷Œˆ£∫¡_ÒRƒ·Åܵƒ¥Û∂πÆa¡øºs’ºöW√À¥Û∂πøÇÆa¡øµƒ1/3£¨“Ú¥ÀÎS÷¯¡_ÒRƒ·Åܵƒº”»Î£¨öW√À¥Û∂πÆa¡ø¥Û∑˘‘ˆº”°£2007/2008ƒÍ∂»£¨öW√À¥Û∂π∑N÷≤√Ê∑eûÈ31»fπ´ÌµÕ”⁄…œƒÍ∂»µƒ48»fπ´ÌÆa¡øûÈ93»fá磨µÕ”⁄…œƒÍ∂»µƒ122»fá磪þMø⁄ûÈ1250»fá磨∏þ”⁄…œƒÍ∂»µƒ1238»fá磪œ˚ŸMûÈ1345»fá磨µÕ”⁄…œƒÍ∂»µƒ1366»fá磨∆‰÷–ƒÎ’•ûÈ1230»fá磨µÕ”⁄…œƒÍ∂»µƒ1245»fá磪ƒÍΩKéÏ¥ÊûÈ73»fá磨µÕ”⁄…œƒÍ∂»µƒ77»fáç°£∂π”ÕÆa¡øûÈ225»fá磨µÕ”⁄…œƒÍ∂»µƒ230»fá磪∂π”ÕþMø⁄ûÈ124»fá磨∏þ”⁄…œƒÍ∂»µƒ100»fá磪∂π”Õ≥ˆø⁄ûÈ 16»fá磨µÕ”⁄…œƒÍ∂»µƒ22»fá磪∂π”Õœ˚ŸM¡øûÈ336»fá磨∏þ”⁄…œƒÍ∂»µƒ308»fá磨∆‰÷– ≥”√œ˚ŸM∫Õ”√”⁄…˙Æa…˙ŒÔ≤Ò”Õœ˚ŸM∑÷ÑeûÈ149»fáç∫Õ143»fá磨∑÷Ñe∏þ”⁄…œƒÍ∂»µƒ148»fáç∫Õ114»fá磪∂π”ÕƒÍΩKéÏ¥ÊûÈ26»fá磨µÕ”⁄…œƒÍ∂»µƒ29»fáç°£∂π∆…Æa¡øûÈ980»fá磨µÕ”⁄…œƒÍ∂»µƒ985»fáç °°°°2006/07ƒÍ∂»£¨öW√À°¢÷–ᯰ¢º”ƒ√¥Û°¢”°∂»Àƒ¥Û”Õ≤À◊—÷˜Æa᯻´√ÊúpÆa£¨»´«Ú”Õ≤À◊—Æa¡ø◊‘∏þ¸cªÿ¬‰°£2006/07ƒÍ∂»±»…œƒÍ∂»úpÆa282.6»fá磨éÏ¥Êå¢èƒ…œƒÍ∂»µƒ497.7»fáç¥Û∑˘œ¬ª¨÷¡245.7»fáç£¨Ωµ∑˘þ_µΩ50.63%°£èƒéÏ¥ÊÝÓõröv ∑«ÈõrÅÌ∑÷Œˆ£¨”Õ≤À◊—Æa¡ø≥ˆ¨F÷ÿ¥ÛúpÆa“‘∫Û£¨éÏ¥ÊÝÓõr∫ÐÎy‘⁄∂Ã∆⁄É»øÏÀŸª÷èÕ°£ °°°° °°°°”Õ≤À◊— «öW√À∑N÷≤√Ê∑e◊Ó¥Ûµƒ”Õ◊—°£≤À◊—”ÕÆa¡øµƒºs2/3”√”⁄…˙Æa…˙ŒÔ≤Ò”Õ°£2007/2008ƒÍ∂»£¨öW√À”Õ≤À◊—∑N÷≤√Ê∑eûÈ610»fπ´Ì∏þ”⁄…œƒÍ∂»µƒ517»fπ´ÌÆa¡øûÈ1775»fá磨∏þ”⁄…œƒÍ∂»µƒ1561»fá磪þMø⁄ûÈ 53»fá磨µÕ”⁄…œƒÍ∂»µƒ73»fá磪≥ˆø⁄ûÈ40»fá磨µÕ”⁄…œƒÍ∂»µƒ48»fá磪œ˚ŸMûÈ1844»fá磨∏þ”⁄…œƒÍ∂»µƒ1620»fá磨∆‰÷–ƒÎ’•ûÈ1768»fá磨∏þ”⁄…œƒÍ∂»µƒ1550»fá磪ƒÍΩKéÏ¥ÊûÈ115»fá磨µÕ”⁄…œƒÍ∂»µƒ171»fáç°£≤À◊—”ÕÆa¡øûÈ745»fá磨∏þ”⁄…œƒÍ∂»µƒ646»fá磪≤À◊—”ÕþMø⁄ûÈ70»fá磨µÕ”⁄…œƒÍ∂»µƒ71»fá磪≤À◊—”Õœ˚ŸM¡øûÈ806»fá磨∏þ”⁄…œƒÍ∂»µƒ689»fá磨∆‰÷– ≥”√œ˚ŸM∫Õ”√”⁄…˙Æa…˙ŒÔ≤Ò”Õœ˚ŸM∑÷ÑeûÈ218»fáç∫Õ519»fá磨∑÷Ñe∏þ”⁄…œƒÍ∂»µƒ217»fáç∫Õ413»fá磪≤À◊—”ÕƒÍΩKéÏ¥ÊûÈ36»fá磨≈c…œƒÍ∂»≥÷∆Ω°£≤À◊—∆…Æa¡øûÈ1000»fá磨∏þ”⁄…œƒÍ∂»µƒ880»fá磪≤À◊—∆…œ˚ŸM¡øûÈ998»fá磨∏þ”⁄…œƒÍ∂»µƒ885»fáç°£ °°°°”…”⁄…˙ŒÔ≤Ò”Õ–Ë«Û¡ø≤ªîý‘ˆÈL£¨2007/2008ƒÍ∂»£¨öW√À”Õ◊—(ÃÿÑe «”Õ≤À◊—∫Õø˚ª®◊—)∑N÷≤√Ê∑e°¢Æa¡ø∫ՃΒ•¡ø“‘º∞÷≤ŒÔ”Õ∫Õ”Õ∆…Æa¡ø£¨ÓA”ã墱»…œƒÍ∂»”–ð^¥Û∑˘∂»µƒ‘ˆÈL°£∏˘ì˛√¿á¯ÞròI≤øµƒÓAúy£¨2007/2008ƒÍ∂»£¨öW√À”Õ◊—∑N÷≤√Ê∑eûÈ1073»fπ´Ì∏þ”⁄…œƒÍ∂»µƒ1041»fπ´ÌÆa¡øûÈ2597»fá磨∏þ”⁄…œƒÍ∂»µƒ2500»fá磪þMø⁄ûÈ2728»fá磨¬‘µÕ”⁄…œƒÍ∂»µƒ2732»fá磪≥ˆø⁄ûÈ105»fá磨µÕ”⁄…œƒÍ∂»µƒ137»fá磪œ˚ŸMûÈ5294»fá磨∏þ”⁄…œƒÍ∂»µƒ5142»fá磨∆‰÷–ƒÎ’•ûÈ4833»fá磨∏þ”⁄…œƒÍ∂»µƒ4657»fá磪ƒÍΩKéÏ¥ÊûÈ295»fá磨µÕ”⁄…œƒÍ∂»µƒ369»fáç°£÷≤ŒÔ”ÕÆa¡øûÈ1421»fá磨∏þ”⁄…œƒÍ∂»µƒ1322»fá磪÷≤ŒÔ”ÕþMø⁄ûÈ987»fá磨∏þ”⁄…œƒÍ∂»µƒ928»fá磪÷≤ŒÔ”Õ≥ˆø⁄ûÈ103»fá磨¬‘µÕ”⁄…œƒÍ∂»µƒ108»fá磪÷≤ŒÔ”Õœ˚ŸM¡øûÈ2332»fá磨∏þ”⁄…œƒÍ∂»µƒ2149»fá磨∆‰÷– ≥”√œ˚ŸM∫Õ”√”⁄…˙Æa…˙ŒÔ≤Ò”Õœ˚ŸM∑÷ÑeûÈ 1268»fáç∫Õ733»fá磨∑÷Ñe∏þ”⁄…œƒÍ∂»µƒ1253»fáç∫Õ581»fá磪÷≤ŒÔ”ÕƒÍΩKéÏ¥ÊûÈ145»fá磨µÕ”⁄…œƒÍ∂»µƒ172»fáç°£ °°°°◊ÿô∞”ÕÆa¡ø◊ÉÑ”±»ð^∆Ω∑Ä°£Ëb”⁄◊ÿô∞ò‰“ª∞„“™‘‘∑N5ƒÍ“‘∫ÛÆa¡ø≤≈ï˛÷≤Ω∑≈¥Û£¨∂Ã∆⁄É»◊ÿô∞”ÕÆa¡ø¥Û∑˘◊ÉÑ”µƒø…ƒÐ–‘≤ª¥Û °°°° °°°°á¯É»∑Ω√Ê °°°°2007ƒÍ»´«Ú”Õ÷¨π©Ωo≥‰◊„£¨á¯É»π©Ωo∆´æo£¨á¯É»Õ‚ –àˆ–Ë«Û墿^¿mîU¥Û°£Æî«∞”Õ÷¨Ér∏ÒÃé”⁄Ω¸é◊ƒÍÅ̵ƒ∏þŒª£¨2007ƒÍ¿^¿m¥Û∑˘…œùqµƒø’Èg≤ª¥Û£¨∂¯ªÿ¬‰µƒø’Èg“≤”–œÞ£¨“Ú¥ÀøÇÛw墓‘∏þŒª’Ò éûÈ÷˜£¨µ´≤®Ñ”∑˘∂»ð^¥Û°£2006-2007ºZ ≥ƒÍ∂»£¨÷–ᯠ≥”√÷≤ŒÔ”Õœ˚ŸM¡øûÈ2374»fáç°£∞¥’’÷–ᯨF”–»Àø⁄13É|»À”ãÀ„£¨÷–᯻Àæ˘ ≥”√÷≤ŒÔ”Õœ˚ŸM¡øûÈ18π´ΩÔ£¨Ω”Ω¸ ¿ΩÁ∆Ωæ˘20π´ΩÔµƒÀÆ∆Ω°£ì˛ÓAúy£¨‘⁄2007-2008ºZ ≥ƒÍ∂»£¨÷–ᯠ≥”√”Õœ˚ŸM墿^¿m‘ˆÈL°£2006ƒÍµΩ2010ƒÍ∆⁄Èg£¨”…”⁄»Àæ˘ø…÷ß≈‰ ’»Î÷∏þ£¨º”…œ»´«Ú»Àø⁄‘ˆÈL£¨å¢ï˛å¶»´«Ú÷≤ŒÔ”Õœ˚ŸMÿï´I14%µƒ‘ˆ∑˘°£‘⁄¥À∆⁄Èg£¨”°∂»µƒ∂π”Õ∫Õ◊ÿô∞”Õ”√¡ø墑ˆÈL200%£¨÷–᯵ƒ∂π”Õ∫Õ◊ÿô∞”Õ”√¡øå¢∑÷Ñe‘ˆÈL140%∫Õ200%°£ °°°°∂π”Õ£∫ °°°°07/08ƒÍ∂»£¨Œ“ᯥÛ∂π π”√¡øÓA”ã‘⁄4785»fáç £¨∂¯Æa¡øÉHûÈ1460»fáç(-9.88%)£¨–Ë“™èƒá¯Õ‚¥Û¡øþMø⁄°£ƒø«∞£¨¥Û∂π –àˆ“ª∆¨ø¥∫√£¨Ωÿ÷¡10‘¬31»’,á¯Æa¥Û∂π ’Ÿèæ˘Ér‘⁄4121‘™/áç◊Û”“,ð^‘¬≥ı…œùq300‘™/áç◊Û”“. ∂πÞr“ª÷¬ø¥∂ýµƒ–ƒëB π∆‰»‘±£”–¥Û≤ø∑𵃖¬∂πéϥʣ¨ –àˆµƒ≥…Ωªæè¬˝“‘º∞ –àˆµƒÿΩ–Ë–ƒ¿Ì≤ªîýÕ∆∏þ¥Û∂𵃠’ŸèÉr∏Ò£¨º”÷Æá¯É»Õ‚¥Û∂π∆⁄ÿõ –àˆµƒèäÑðþ\––£¨»´«Ú”Õ◊—π©ë™⁄Öæo£¨á¯É»”Õ◊—Æa¡øµƒ¥Û∑˘œ¬Ωµ£¨¥Ãº§¡Àå¶∂πÓ굃–Ë«Û°£ °°°°2007ƒÍþMø⁄¥Û∂πCNFÉr∏Ò(CNFÉr=≥…±æ£´á¯É»ŸM”√£´ÓA∆⁄¿˚ùô+þ\ŸM)‘⁄Õª∆∆2004ƒÍµƒ∏þÉrŒª∫Û»‘“ª¬∑…œùq£¨≤ªîýÑì–¬∏þ£¨ƒø«∞“—Ω”Ω¸510√¿‘™/áç°£þMø⁄≥…±æ‘ˆÈL÷˜“™ « Ð√¿¥Û∂πÉr∏Òµƒ‘ˆÈL£¨Ωÿ÷¡10‘¬30»’£¨CBOT√¿∂π÷∏îµð^‘¬≥ı…œùq70√¿∑÷/∆— Ω∂˙◊Û”“£¨±»ƒÍ≥ıÑt…œùq350√¿∑÷/∆— Ω∂˙◊Û”“£¨÷±Ω”Õ∆Ñ”¥Û∂πþMø⁄≥…±æµƒ‘ˆÈL°£ °°°°∏€ø⁄éÏ¥Ê∑Ω√Ê£¨¥Û∂πþMø⁄≥…±æ‘ˆÈLµƒ¡ÌÕ‚“ªÇÄ∫Ð÷ÿ“™µƒ“ÚÀÿ «þ\ðî≥…±æµƒ‘ˆÈL°£‘⁄10‘¬30»’£¨èƒƒœ√¿µΩ÷–᯵ƒºZ¥¨∫£þ\ŸM“—Ωõ胃Í≥ı40√¿‘™/áçùqµΩ130√¿‘™/áç◊Û”“£¨Ñìœ¬Ω¸É…ƒÍµƒ–¬∏þ£ªèƒ√¿á¯µΩ÷–᯵ƒºZ¥¨∫£þ\ŸMþ_µΩ126√¿‘™/áç◊Û”“£¨þ\ŸMµƒ≥÷¿m∏þùq‘ˆº”¡ÀŸQ“◊…ÃþMø⁄¥Û∂πµƒ≥…±æ£¨å¶á¯É»¥Û∂π –àˆÉr∏Òå¢Æa…˙¿˚∂ý°£ì˛√¿á¯ÞròI≤øUSDA10‘¬∑ð‘¬∂»àÛ∏Ê£¨Œ“á¯07/08ƒÍ∂»¥Û∂πþMø⁄¡øÓA”ãûÈ3350»fáç(+5%)£¨’º π”√¡øµƒ70% £¨ƒø«∞‘⁄≥ˆø⁄¥Ûá¯√¿á¯¥Û∑˘úpÆaµƒ«Èõrœ¬£¨þMø⁄â∫¡¶‘ˆ¥Û°£ì˛÷–á¯∫£ÍPøÇ π´≤ºµƒîµì˛Ô@ 棨Œ“ᯫ∞»˝ºæ∂»¿€”ãþMø⁄2169»fá磨ը±»‘ˆÈL2.1%°£ °°°° Ð∏€ø⁄¥Û∂πÍë¿mµΩ∏€“‘º∞”ÕèSÈ_π§≤ª◊„µƒ”∞Ì루±MπÐ10‘¬∑ð∏€ø⁄¥Û∂πéϥʡø≥ˆ¨F¡À“ª∂®µƒ‘ˆÈL£¨øÇ¡øΩ”Ω¸250»fáç°£µ´≈c«∞∆⁄300»fáç◊Û”“éϥʵƒÀÆ∆Ωœý±»£¨ƒø«∞∏€ø⁄éϥʻ‘»ªæS≥÷‘⁄“ªÇĵՌª°£ °°°°1999°™°™2007ƒÍþMø⁄¥Û∂πCNFÉr∏Ò÷Ð∂»àD °°°°

°æ –¬¿ÀÿîΩõ∞… °ø

|

||||||||||||||||