|

|

2008ƒÍ∂»∞◊ë∆⁄ÿõ –àˆ∑÷ŒˆàÛ∏Êhttp://www.sina.com.cn 2008ƒÍ01‘¬11»’ 00:21 √¿Ýñ—≈∆⁄ÿõ

°°°°«∞—‘ °°°°∏ÊÑe…œ –÷Æ≥ı∂Ãï∫µƒÔLπ‚öq‘¬£¨ýç÷ð∞◊뵃∆⁄ÿõÉr∏Ò◊‘2006 ƒÍ∆È_ º¡À∆‰œ¬µ¯ÃΩµ◊µƒþ^≥ð£±MπÐÆî≥ıª˘±æÃΩ√˜¡Àµ◊≤øŒª÷√≤¢“˝∞l¡À“ª≤®èäÑ≈∑¥è󣨵´2007 ƒÍ“ªƒÍµƒïrÈg¿Ô£¨ýç÷ð∞◊뵃◊þÑ𻑌¥î[√ì«∞∆⁄¡Ùœ¬µƒ–Ð –Íé”∞°£±æƒÍ∂»µƒ∞◊ë◊þÑðœýå¶ÜŒºÉ∂¯∫ÜÜŒ°™°™√Ê≈R»´«Ú ≥ëπ©ë™þ^ £À˘éßÅ̵ƒâ∫¡¶£¨’˚’˚…œ∞΃͵ƒµƒïrÈgÉ»£¨Ér∏Ò◊þÑð∫√üo듃ӵƒ“‘œ¬µ¯ûÈ÷˜£¨«“”…”⁄◊˜ûÈ°∞…˙ŒÔæ∆æ´°±‘≠¡œ÷Æ“ªµƒπ§òI埖‘±ª∆‰À˚÷T»Á∂π”Õ£¨”Ò√◊µ»∆∑∑NÀ˘—⁄…w£¨±æƒÍ∂»É»…ı÷¡‘Ÿ∂»œ¬ÃΩ«∞µÕŒª÷√°£±MπÐ∏˜Æaë¥Ûá¯∑÷Ñe≤…»°¡À≤ªÕ¨µƒ¥Î ©å¶∆‰º”“‘’{øÿ£¨µ´‘⁄ –àˆþ@÷ª°∞üo–Œµƒ ÷°±µƒ◊˜”√œ¬£¨––’˛µƒ∏…ÓAÀ∆∫ı¬‘Ô@…n∞◊°£µ´ƒ≥–© ¬«ÈøÇ «¡ƒÑŸ”⁄üo£¨á¯É»∞◊ë –àˆ‘⁄7 ‘¬÷–—ÆÎS÷¯»´á¯Ã«òIÖfï˛µƒ≥…¡¢“‘º∞±£◊o ’Ÿè¥Î ©µƒ’πÈ_‘⁄œ¬∞΃͵ƒïrÈgÉ»÷≤Ω¿≠È_∑¥èó·°ƒª≤¢—”¿m÷¡ΩÒ°£ƒÍµ◊ÎS÷¯ºæπù–‘œ˚ŸM–Ë«Ûµƒ‘ˆÈL£¨∞◊ë∆⁄ÿõµƒÉr∏Ò“≤÷ùuÕª∆∆◊ÓΩ¸É…ƒÍÅ̵ƒÖ^Èg…œ—ÿ°£±MπÐ∑˘∂»”–œÞ£¨«“±Ì¨F∑¶¡¶£¨À∆∫ı“≤◊å»ÀÇÉø¥µΩ¡À“ªΩzî[√ìµÕÉrÖ^µƒ Ôπ‚°£ °°°°—©»R‘¯Ωõ‘⁄∆‰÷¯√˚µƒ°∂Œ˜ÔLÌû°∑¿ÔåëµΩ£∫If winter comes, can spring be far behind?(∂¨ÃÏÅÌ¡À£¨¥∫ÃÏþÄï˛þhÜ·£ø)–¬µƒ“ªƒÍ¿Ô£¨ýç÷ð∞◊뵃Ér∏Òå¢ï˛“‘“ª∑N ≤√¥ò”µƒÐâ€E»•þ\––£¨ƒ«√¥£¨æÕ◊匓ÇÉπ≤Õ¨∆⁄¥˝∞…°£“≤‘S£¨¥∫ÃÏæÕøÏµΩ¡À°£ °°°°µ⁄“ª≤ø∑÷ ––«ÈªÿÓô∆™ °°°°“ª°¢ √¿á¯ –àˆ °°°° °°°°µ⁄“ªÎA∂Œ(2007.1.5°™°™2007.6.15)£∫Ωõöv2006 ƒÍµƒ–Ð –––«È∫Û£¨ƒÍµ◊“ª∂»æS≥÷¡ÀΩ¸3ÇÄ‘¬µƒ∆Ω≈_’˚¿Ì––«È°£‘⁄ –àˆ∂º∆⁄¥˝∆Û∑ĵƒ«Èõrœ¬£¨±æƒÍƒÍ≥ıµƒ––«ÈÖs¡Ó»À¥Û ßÀ˘Õ˚°£‘ìÎA∂Œ‘⁄1 ‘¬÷¡2 ‘¬µƒïrÈg¿Ô£¨“ÚûÈ ÐµΩá¯ÎHπ©ë™∑Ω√ʵƒ≥¡÷ÿâ∫¡¶£¨√¿á¯‘≠ë∆⁄ÿõÉr∏Ò“ª≈eµ¯∆∆«∞∆⁄’˚¿Ì∆Ω≈_‘Ÿ∂»œÚœ¬‘áÃΩ°£÷–Õæ–°∑˘’πÈ_ºº–g–‘∑¥èó∫Ûèƒöwµ¯Ñð÷±÷¡6 ‘¬÷–—Ƶ¯÷¡ƒÍÉ»◊Ó°°µÕ¸c9.22 √¿∑÷°£ °°°°µ⁄∂˛ÎA∂Œ(2007.6.18 ÷¡ΩÒ)£∫ ◊œ»“ÚûÈá¯ÎH‘≠”ÕÉr∏Òµƒπùπù≈ …˝£¨å¶’˚Ûw…Ã∆∑∆⁄ÿõ –àˆæ˘òã≥…“ª∂®µƒ¿˚∂ý¥Ãº§°£…˙ŒÔƒÐ‘¥∏≈ƒÓ‘Ÿ∂»“˝∆ –àˆ∏˜∑ΩµƒÍP◊¢“≤¡Ó√¿á¯‘≠ëÉr∏Òµƒœ¬∑Ωø’Èg ÐµΩ“ª∂®œÞ÷∆°£‘ìÎA∂Œ‘⁄«∞∆⁄ÃΩµ◊¥_’J∫Û£¨á¯ÎHª˘Ω Ð÷ÐþÖÞrÆa∆∑èäÑ≈≈£ –––«ÈµƒπƒŒË“ª∂»‘⁄‘≠ë –àˆΩÈ»Î∂ýÓ^Ó^¥Á£¨«““ª∂»‘⁄7 ‘¬∑ð境ÍÉ»Ér∏Ò ◊¥ŒÕ∆Ñ”÷¡10 √¿∑÷“‘…œ£¨µ´»´«Úª˘°°±æ√ʵƒê∫¡”–ŒÑð¡ÓÉr∏Ò胖¬ªÿ¬‰£¨’˚ÇÄœ¬∞΃ÍïrÈgÉ»æ˘“‘’ é––«ÈûÈ÷˜°£ °°°°∂˛°¢ á¯É» –àˆ °°°° °°°°µ⁄“ªÎA∂Œ(2007.1.5°™°™2007.7.13)£∫≥–Ω”2006 ƒÍƒÍµ◊∑¥èóëBÑ𣨑ìÎA∂Œ≥ı∆⁄—”¿m∑¥èó°£ °°°°µ´Ëb”⁄ª˘±æ√Êèä¥Ûµƒπ©ë™â∫¡¶À˘÷¬£¨Ér∏Ò‘⁄ 4000 Œª÷√‘‚”ˆá¿÷ÿâ∫¡¶∫Ûüoπ•∂¯∑µ£¨≤¢òã≥…ÎA∂Œ–‘ÎpÓ^ëBÑð°£ÎS∫ÛÉr∏Ò“ª¬∑œ¬––‘ŸÃΩ«∞µÕŒª÷√°£ °°°°µ⁄∂˛ÎA∂Œ(2007.7.16°™°™2007.10.19)£∫7 ‘¬»´á¯Ã«òIÖfï˛’˝ Ω≥…¡¢£¨‘ìÖfï˛µƒ≥…¡¢÷º‘⁄嶟Y‘¥þM––∫œ¿Ì≈‰÷√£¨±£’œ…Êë∆ÛòIµƒœýÍP¿˚“Ê°£Õ¨ïr£¨√Êå¶ÆîïrµÕ√‘µƒ ≥ë –àˆ£¨ûȱ£’œ°°∑N÷≤∑eòO–‘£¨á¯º“≤…»°¡À“ª∂®’{øÿ¥Î ©°£»Á’πÈ_◊ÓµÕ ’ŸèÉr”ãÑù£¨Ü¢Ñ”᯺“ɶlj ’Ÿè”ãÑù£¨ï∫ïræèΩ‚¡À –àˆµƒø÷ª≈–‘œ¬µ¯þ^≥ã¨ÎS∫ÛÉr∏Ò’πÈ_É…ÇÄ‘¬µƒ∑¥èó°£ °°°°µ⁄»˝ÎA∂Œ(2007.10.22 ÷¡ΩÒ)£∫ Ð√¿á¯‘≠ë∆⁄Ér¥Û∑˘…œ––”∞Ì루á¯É»Ã«Ér ÐµΩ“ª∂®÷ß쌰£ °°°°∂¯Ç˜Ωy°∞Îpπù°±µƒ≈RΩ¸á¯É» –àˆ–Ë«Û”–À˘ª÷èÕ£¨Ér∏Òœ¬∑Ωø’Èg“≤ ÐµΩœÞ÷∆°£µ´√Ê≈R…–üo»Œ∫Œ∏ƒ”^µƒπ©–˪˘±æ√Ê£¨∞◊ë∆⁄ÿõÉr∏Ò…œ––∑¶¡¶£¨øÇÛwÅÌø¥æS≥÷’ é∏Òæ÷°£ °°°°µ⁄∂˛≤ø∑÷ ª˘±æ√Ê∑÷Œˆ∆™ °°°°“ª°¢ 06/07 ƒÍ∂»ªÿÓô °°°°èƒ±æƒÍ∂»µƒ∞◊ë◊þÑðÅÌø¥£¨‘⁄Ωõöv¡À06 ƒÍµƒ¬˛¬˛–Ð –œ¬µ¯∫Û£¨Ω҃͵ƒ –àˆ––«È»‘Œ¥î[√ì–ÐÕæöv≥ÃÀ˘¡Ùœ¬µƒÍé”∞°£≥¡÷ÿµƒ –àˆâ∫¡¶¡Ó±æƒÍÉ»µƒµƒ∞◊ë±P√Ê“ª∂»èƒ∑µ…œ“ªƒÍ∂»µƒ –àˆµÕ¸c°£ÎS∫Û‘⁄᯺“±£◊o’˛≤þ◊˜”√œ¬£¨œ¬∞΃͵ƒýç÷ð∞◊ë∆⁄Ér÷≤Ω”–À˘ªÿ…˝£¨µ´æC”^»´ƒÍ◊þÑðŒ“ÇÉ∞l¨F£¨ýç÷ð∞◊ë±P√Ê“ª÷±Ãé”⁄“ªÇÄ¥Ûµƒ’ é∏Òæ÷÷ÆÉ»°£∂¯¨Fÿõ –àˆ∑Ω√ʵƒ±Ì¨F“≤Õ¨ò”≤ª»ðò∑”^°£ °°°°π©–Ë∑Ω√Ê£¨ ◊œ»èƒ»´«Ú∞◊ë –àˆÅÌø¥£¨á¯ÎH –àˆπ©ë™â∫¡¶≥÷¿m‘ˆº”°£≤ªø…∑Ò’J£¨2006/07ƒÍ’•ºæµƒ∏ ’·Æa¡øå¢√˜Ô@∏þ”⁄±æ’•ºæ≥ıÀ˘ÓA”㵃ÀÆ∆Ω£¨÷˜“™‘≠“Ú «”°∂»µƒÆa¡øå¢ï˛¥Û∑˘‘ˆº”°£ °°°°06/07 ’•ºæ»´«Úµƒ’·Ã«Æa¡øþ_µΩ1.301 É|á磨∏þ”⁄«∞∆⁄ÓA”㵃1.244 É|á磨“≤±»…œ“ª’•ºæ…˙Æaµƒ1.092 É|á絃ÀÆ∆Ω“™∏þ°£∆‰÷–£¨∑«÷ÞµÿÖ^µƒÆa¡øûÈ920 »fá磨ºs’ºøÇ¡øµƒ7%£ª÷–√¿÷Þ∫Õ±±√¿÷ÞµƒÆa¡øπ≤ûÈ1500 »fá磨ºs’ºøÇ¡øµƒ12%£ªƒœ√¿÷ÞµƒÆa¡øûÈ4020 »fá磨ºs’ºøÇ¡øµƒ31%£ªÅÜ÷ÞµÿÖ^µƒÆa¡øûÈ6040 »fá磨ºs’ºøÇ¡øµƒ46%£ª¥Û—Û÷ÞµÿÖ^µƒÆa¡øûÈ530 »fá磨ºs’ºøÇ¡øµƒ4%£ªì˛¥Àîµì˛£¨ÅÜ÷Þ∫Õƒœ√¿÷ÞÉ…µÿÖ^µƒÆa¡øæÕþ_µΩ1 É|∂ýá磨’º»´«Ú’·Ã«øÇ¡øµƒ¥Û≤ø∑÷°£ °°°°±Ì1£∫»´«ÚëÆa¡øÓAúy±Ì(ÜŒŒª£∫1000 áç)

°°°°±Ì2£∫ ¿ΩÁ∏˜á¯Ã≤ÀëÆa¡øÓAúy±Ì(ÜŒŒª£∫1000 áç)

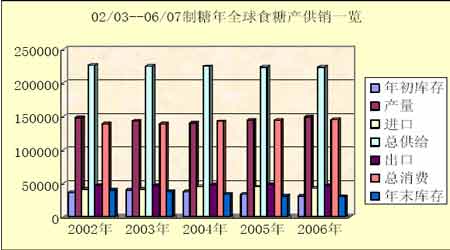

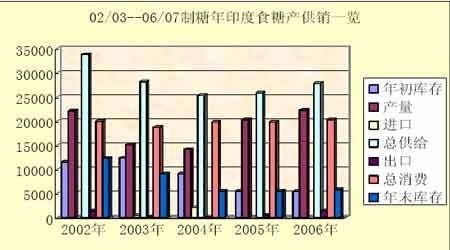

°°°°¡ÌÕ‚£¨»´«ÚÃ≤ÀëÆa¡øÓA”ãå¢èƒ…œ“ª’•ºæµƒ3850 »fáçΩµ÷¡Ω҃͵ƒ3670 »fá磨Æa¡øœ¬Ωµµƒ‘≠“Ú «”…”⁄öW√Àå疖ëòI∏ƒ∏Ô∫Û∆‰Ã≤À뵃Æa¡ø”–À˘úp…Ÿ£¨≤ªþ^£¨þ@≤ø∑÷úp…ŸµƒÆa¡øø…“‘èƒ∂Ì¡_Àπ°¢ûıøÀÃm∫Õ÷–á¯∑Ω√ÊÀ˘‘ˆº”µƒÆa¡ø÷–µ√µΩ“ª–©èõ—a°£ °°°°2006/07 ƒÍ»´«ÚëÆa¡øµƒ¥Û∑˘‘ˆº”åß÷¬Æaëá¯√Ê≈R÷¯∫Ð¥Ûµƒþ^ £â∫¡¶£¨á¯ÎH –àˆµƒÃ«Ér“≤œð»Î¡À“ªàˆŒ£ôC÷Æ÷–£¨∂¯ƒ«∑Nœ£Õ˚À˘”–þ^ £µƒ∏ ’·Æa¡øƒÐâÚ±ª‘ˆÈLµƒæ∆æ´œ˚ŸM¡øÀ˘œ˚∫ƒµÙµƒœÎ∑®“—Ωõ◊C√˜ «∏˘±æ≤ª¨Få絃°£”…”⁄¥Û¡ø ≥ëþ^ ££¨”°∂»∫Õ∞ÕŒ˜“—ΩõÈ_ ºûÈìå’º÷–ñ|µ»µÿµƒ ≥ë≥ˆø⁄ –àˆ∂¯þM––º§¡“∏ÇÝ飨‘⁄þ@∑N∏ÇÝé≠hæ≥œ¬£¨±MπЃø«∞þÄŒ¥≥ˆ¨F∞— ≥ë“‘µÕ”⁄≥…±æµƒ°°Ér∏Ò‰N €µΩá¯ÎH –àˆ…œµƒ«Èõr£¨≤ªþ^‘⁄‘ˆÆaâ∫¡¶œ¬þ@“—Ωõ «≤ªø…±Ð√‚µƒæ÷√Ê¡À°£ °°°°02/03--06/07 ÷∆ëƒÍ»´«Ú ≥ëÆaπ©‰N“ª”[ °°°° °°°°À˘“‘£¨‘⁄Ω҃̓ÍÉ»·òå¶á¯ÎH ≥ë –àˆÀ˘√Ê≈Rµƒá¿æ˛µƒÉr∏Ò–ŒÑ𣨓ª–©÷˜Æaᯒ˛∏Æ“≤ºäºä≤…»°Ól∑±µƒ≥ˆ≈_¿˚∫√’˛≤þþM––’{øÿ(”»∆‰ «…œ∞΃Í)£¨µ´∂ºŒ¥ƒÐìı◊°Ã«Érœ¬µ¯µƒ≤Ω∑•°£ °°°°”°∂»∑Ω√Ê£∫2006/07 ÝI‰NƒÍ£¨”°∂» ≥ëÆa¡ø¥Û∑˘‘ˆº”°£ΩÒƒÍ9 ‘¬∑ðΩY ¯µƒ06/07 ÷∆ëƒÍ”°∂»µƒ ≥ëÆa¡øå¢èƒ05/06 ÷∆ëƒÍµƒ1,930 »fá纱Ѱ≈ …˝µΩΩ”Ω¸2,700 »fá絃ÀÆ∆Ω°£∂¯ÓA”ã07/08÷∆ëƒÍ£¨Æa¡øå¢þM“ª≤Ω÷∏þµΩ3000 »fáçÀÆ∆Ω°£ûÈ¡Àœ˜»ıá¯ÎHëÉrœ¬µ¯å¶Ã«èS‘Ï≥…µƒõ_ìÙ£¨ΩÒ°°ƒÍ…œ∞΃͔°∂»’˛∏Æœ»∫Û≥ˆ≈_¡À ≥ë≥ˆø⁄þ\ŸM—aŸN°¢ ’ɶ∫Õ∑≈åí ≥ë≥ˆø⁄øœÞ÷∆‘⁄É»µƒ“ªîà◊”ÿî’˛‘Æ÷˙”ãÑù°£µ´‘⁄á¯ÎH –àˆ…œ¥Û¡ø≥‰≥‚ ≥뵃«∞÷œ¬£¨µΩ√˜ƒÍ9 ‘¬ûÈ÷πµƒ07/08 ÷∆ëƒÍ£¨∆‰á¯É»éÏ¥Ê墔…±æƒÍ∂»µƒ700 »fáç¥Û∑˘Ôj…˝÷¡1700 »fáçÀÆ∆Ω°£ °°°°02/03--06/07 ÷∆ëƒÍ”°∂» ≥ëÆaπ©‰N“ª”[ °°°°

°æ þM»Îπ…∞… °ø

°æ –¬¿ÀÿîΩõ∞… °ø

≤ª÷ß≥÷Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||