|

|

ĘŚć~Öžµ×ĢŲÕ÷¼Ó Å£ŹŠŠŌŁ|ČŌ¢±£³Ö(3)http://www.sina.com.cn 2007Äź12ŌĀ14ČÕ 08:35 ±±¾©ÖŠĘŚ

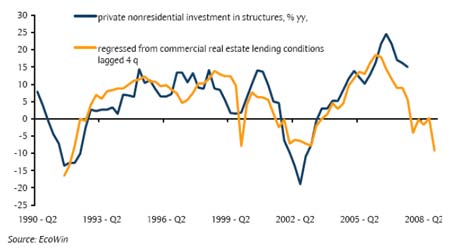

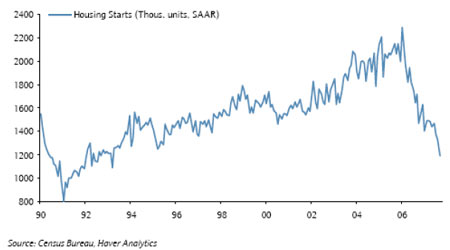

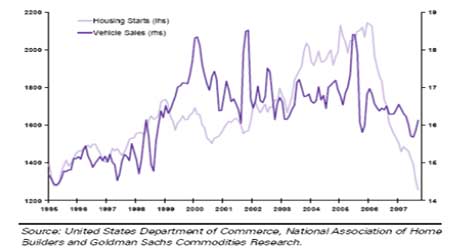

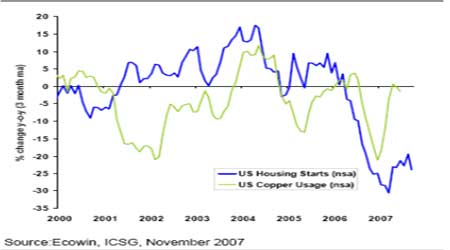

””””¦ÓŚÉĢIµŲ®aŠŠI¾Ķ²»ÄÜÕfĶ¬ÓµÄŌĮĖ, ŌŚß^Č„µÄ×ÄźĄļß@Ņ»ŠŠIŹĒ·±sµÄ.ÉĢIµŲ®aŁJæīµÄ¾oæsŹĒ1990-91ÄźĖ„ĶĖŅŌķ×īĄÖŲµÄ,æÉÄÜŹĒÄæµÄ·æµŲ®aŁJæī³¬ß^ĆĄųćyŠŠŁJæīµÄ40%ÖŠ®aÉśµÄÓC (²»°üĄØćyŠŠégµÄŁJæī), ¼oäÖŠ×īøߵİŁ·Ö±Č.Čē¹ūÉĢIµŲ®a²æ·ŻµÄŁJæī¹ŁTÕ{²éßMŠŠvŹ·ŠŌĶŌ£¬Ļą¦·ĒĆń¾Ó¹Ģ¶ØĶ¶ŁYŌŚ½YÉĻ,ō½Y¹ū±ķĆ÷ĮĖß@Ņ»īIÓņµÄÖ±½Ó¾oæs.Ņņéß@ŹĒŅ»×ŗõĶźČ«ÓÉćyŠŠŠÅŁJ¼¤īĻĀµÄŠŠIØC ėmČ»×ī½üėHŲÅßxńĶ¶ŁYµÄö½YØC óøęµÄŠÅŁJ īrŗĶĪ“ķ¹¤śŌöéLÖ®®aµÄĀĻµŖ±»ĄĆCµŲ¦“ż.ĪŅµÄ½śW¼ŅīAĘŚ·ĒĆń¾ÓĖ½ČĖĶ¶ŁYŌŚ½YÉĻ¢”ĮŅ·ÅĀż£¬²»ÄÜÅųżÖ±½ÓµÄ¾oæs. ””””D: Ė½ČĖ·ĒĆń¾Ó½YÉĻµÄĶ¶ŁY,Äź±ČŌöéLĀŹ %, Õę£¬ėHŗĶÄŠÅŁJ īrĻĀµÄĖ„ĶĖ£¬µŲ®aŁJæī£¬žŗóĖļ¾¶Č ”””” ””””×ī½üĆĄų¶ąķÖŲŅŖ½śÖøĖĻĀ»¬£¬±ČČēīAyŠĀ·æé_¹¤ĀŹ10 ŌĀ·ŻÄźĀŹ¢ĻĀ½µÖĮ115 Čf£¬¾ÅŌĀ·Żé119.1 Čf”£×ī½ü×ŌĀ I½ØŌSæÉßMŅ»²½×ßĘ£,½Ø·æÕßČĖā10ŌĀĻĀ½µÖĮøłžNAHB Õ{²éŅŌķµÄÓŠŹ·ŅŌķ×īµĶüc,régÉĻæÉŅŌ×·Ėܵ½1985 Äź”£ÉÕß±ķĆ÷Ćń¾Ó½ØÖžŠŠIµÄßMŅ»²½¾oæs£¬³żĮĖ±¾ŌĀÖ®ĶāæÉÄÜßžŌŚĪ“ķ×ŌĀĄļ³ÖĄmĻĀČ„,·“Ó³·æĪŻŠčĒóČŌČ»µĶĆŌ£¬ÓĆÓŚäNŹŪµÄŠĀ·æģ“ęČŌŌŚÉĻÉż£¬Ķ¬rŠÅŁJ īrČŌČ»¾oæs”£ ””””D: ŠĀ·æé_¹¤ĀŹĄ^Ąm¾oæs ”””” ””””ĆĄų½šŁŠčĒóŌŚß^Č„µÄ18 ŌĀĄļ”ĮŅµŲ·ÅĀż,ÅcĘä·æĪŻŗĶĘūÓĶŹŠöµÄĻĀ½µŹĒŅ»ÖĀµÄ,ĘäÖŠÉÕ߶¼]ÓŠ[ĆĻĀ½µŚ Ż (ŅĻĀD)”£ ””””D: ĆĄų·æĪŻŗĶĘūÜŹŠöĢŌŚĘäĻĀ½µŚ Ż®ÖŠ °ŁČfĪĪ», SAAR ”””” ””””(2)ĆĄų“Ī¼·æŁJĪ£CµÄŗóžÓ°ķŅŃ½UÉ¢µ½WÖŽ¼°ČÕ±¾£¬æÉÄÜž×ī½KÓ°ķµ½ÖŠųµČÕżŌŚæģĖŁ°lÕ¹ÖŠµÄų¼Ņ”£ ””””ĆĄų£¬ČÕ±¾ŗĶWÖŽµÄĆń¾Ó½ØÖžI īrŽDĻņŗ»Æ”£ĆĄų·æĪŻŹŠö×ī½ü×ŌĀŅ»Ö±ŹĒÓÕµÄŌī},ŅņéĖüŌŚ“Ī¼łČÆŹŠöĪ£CÖŠĖłĘšµÄÖŲŅŖ×÷ÓĆ£¬·æµŲ®aµÄrøńŅņ“Ė¶ųŹÜµ½Ó°ķŗó×Äźķ¦ĆĄųĻūŁMÕßÖ§³ö®aÉśĮĖÓ°ķ”£½ØÖžIµÄ±ķ¬FÅĶ¬Ó¦Ä³Š©ÉĢĘ·µÄŠčĒóĘšµ½ĮĖÖŲŅŖµÄ×÷ÓĆ (Ćń¾ÓŗĶ·ĒĆń¾Ó½ØÖžŗĻÓÕ¼ć~ŗĶäXŠčĒó¼s20% £¬°lß_ų¼ŅÖŠä\µÄŠčĒó³¬ß^40%)”£ ””””×ī½ü×Äź£¬ŠĀĪŻé_Ź¼ĀŹŌŚĆĄųµÄ×»ÆŅ»Ö±½oĆĄųµÄć~ŠčĒóŌöéL§ķīAŹ¾,ß^Č„18ŌĀĄļ·æĪŻŹŠöµÄ¶øÖ±ĻĀ½µÖŠß@·NźPĻµļ@µĆĢŲeµÄĆÜĒŠ”£ ””””D£ŗĆĄųŠĀĪŻé_¹¤ŹĒć~ŠčĒóµÄŅ»Į¼ŗĆÖøĖ ”””” [ÉĻŅ»ķ]””[1]””[2]””[3]””[4]””[5]””[6]””[7]””[8]””[9]””[10]

”¾ ŠĀĄĖŲ½°É ”æ

²»Ö§³ÖFlash

|

|||||||||||||